Обзор рынка

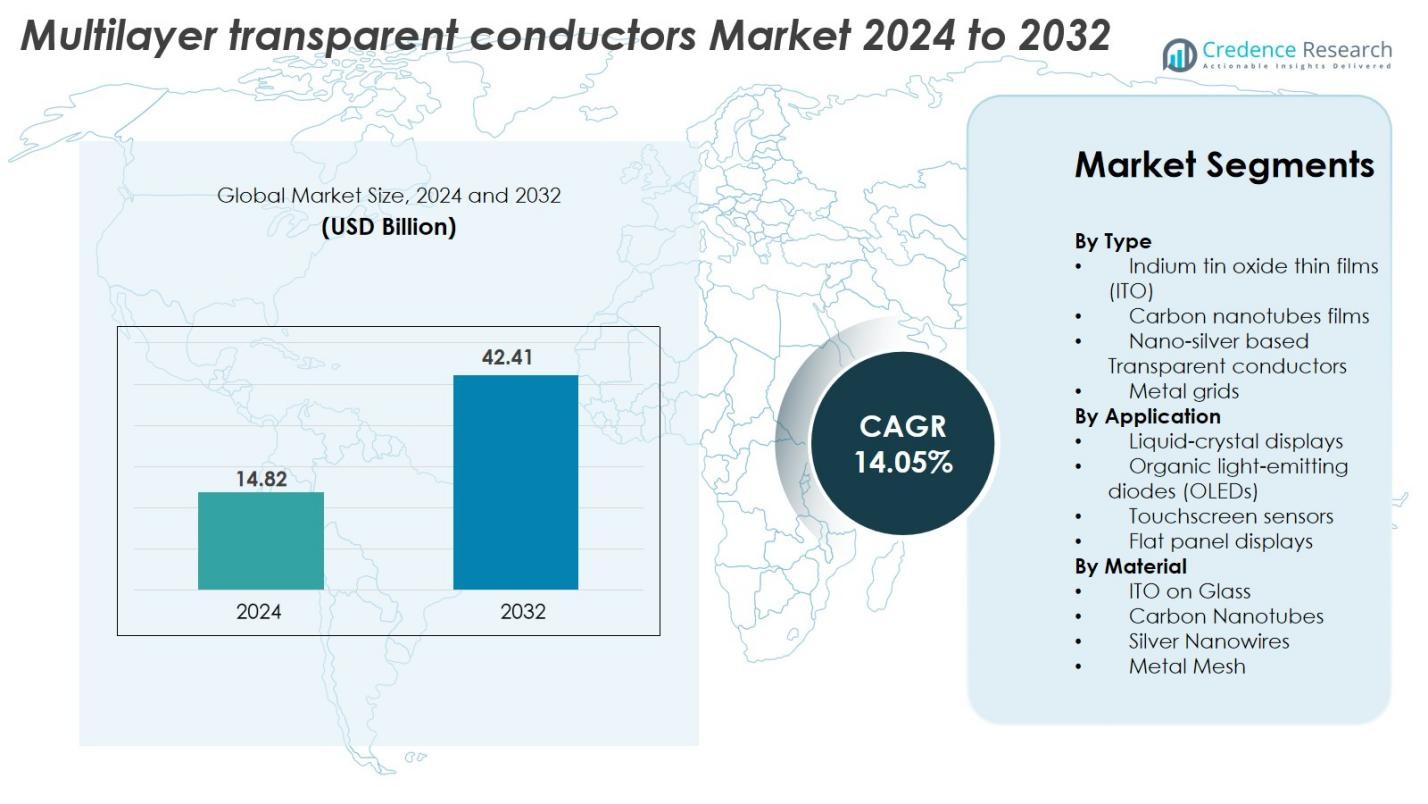

Размер рынка многослойных прозрачных проводников оценивался в 14,82 миллиарда долларов США в 2024 году и, как ожидается, достигнет 42,41 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 14,05% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка многослойных прозрачных проводников 2024 |

14,82 миллиарда долларов США |

| Многослойные прозрачные проводники, CAGR |

14,05% |

| Размер рынка многослойных прозрачных проводников 2032 |

42,41 миллиарда долларов США |

Рынок многослойных прозрачных проводников формируется присутствием крупных мировых игроков, таких как 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc. и Cima Nanotech. Эти компании конкурируют за счет инноваций в области наноматериалов, гибких проводящих пленок и высокоэффективных многослойных структур. Азиатско-Тихоокеанский регион лидирует на рынке с долей 39,8%, благодаря своей мощной экосистеме производства электроники, за ним следуют Северная Америка с 27,4% и Европа с 22,1%, что отражает высокий спрос на передовые технологии дисплеев и сенсорных экранов в этих регионах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок многослойных прозрачных проводников был оценен в 14,82 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 42,41 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 14,05% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением спроса на передовые дисплеи, сенсоры касания, OLED-панели и гибкую электронику, при этом тонкие пленки ITO занимают 41,6% доли как ведущий сегмент благодаря их сильному балансу прозрачности и проводимости.

- Ключевые тенденции включают быстрое внедрение проводников на основе наноматериалов, таких как серебряные нанопроволоки, углеродные нанотрубки и металлические сетчатые структуры, поддерживающие переход к складным, растяжимым и ультратонким устройствам.

- Конкурентная среда включает компании, такие как 3M, Canatu Oy, Nitto Denko, DuPont Teijin Films, Fujifilm и Cambrios, которые сосредоточены на исследованиях и разработках и партнерствах для повышения производительности и масштабируемости, одновременно решая проблемы стоимости и долговечности.

- Регионально Азиатско-Тихоокеанский регион лидирует с 39,8%, поддерживаемый сильным производством электроники; за ним следуют Северная Америка с 27,4% и Европа с 22,1%, что отражает растущее внедрение передовых технологий дисплеев.

Анализ сегментации рынка

По типу

Тонкие пленки из оксида индия-олова (ITO) доминировали на рынке многослойных прозрачных проводников в 2024 году с долей 41,6%, благодаря своей высокой оптической прозрачности, отличной электрической проводимости и развитой производственной инфраструктуре. ITO остается предпочтительным материалом для дисплеев с высоким разрешением и сенсорных интерфейсов из-за своей стабильной производительности и широкой совместимости с существующими производственными линиями. Тем временем, прозрачные проводники из нано-серебра и металлические сетки набирают популярность для гибких и складных устройств. Пленки из углеродных нанотрубок продолжают постепенно расти, поддерживаемые растущим спросом на долговечные, устойчивые и механически прочные альтернативы.

- Например, LG Display интегрировала электроды на основе ITO с уровнем поверхностного сопротивления ниже 10 Ω/кв в свои OLED телевизионные панели, что позволило массовое производство дисплеев более 77 дюймов.

По применению

Сегмент сенсоров для сенсорных экранов возглавил рынок в 2024 году с долей 38,4%, благодаря быстрому внедрению смартфонов, промышленных сенсорных интерфейсов и автомобильных информационно-развлекательных систем. Растущий спрос на точную, высокочувствительную сенсорную производительность продолжает укреплять позиции этого сегмента. OLED и плоскопанельные дисплеи стабильно расширяются, поскольку производители переходят к ультратонким, энергоэффективным технологиям дисплеев. Жидкокристаллические дисплеи сохраняют значительное использование в телевизорах, мониторах и панелях приборов, хотя общий рынок постепенно переходит к решениям на основе OLED, обусловленным превосходной визуальной производительностью.

- Например, AU Optronics (AUO) разработала интегрированные сенсорные AMOLED панели на основе on-cell и in-cell для различных устройств, включая панель размером 1,6 дюйма для носимых устройств, отмеченную за ее исключительно тонкий профиль в 0,5 мм.

По материалу

ITO на стекле занимал наибольшую долю в 2024 году — 43,2%, поддерживаемую отличной ясностью, высокой механической стабильностью и широкой интеграцией в ЖК-дисплеи, сенсорные экраны и плоскопанельные дисплеи. Серебряные нанопроволоки демонстрируют сильный рост благодаря своей превосходной гибкости, низкому поверхностному сопротивлению и пригодности для складных и носимых электронных устройств. Металлические сетчатые материалы все чаще используются в дисплеях большого формата и панелях с высокой яркостью, где критически важно низкое сопротивление. Углеродные нанотрубки продолжают привлекать внимание как экологически чистые, долговечные и высокогибкие альтернативы, соответствующие переходу к технологиям прозрачных проводников следующего поколения.

Ключевые факторы роста

Расширение внедрения передовых дисплейных технологий

Быстрое расширение передовых дисплейных технологий, включая OLED, микро-LED и высокоразрешающие сенсорные интерфейсы, служит основным фактором роста рынка многослойных прозрачных проводников. Производители все чаще требуют материалы, обеспечивающие превосходную оптическую ясность, низкое сопротивление листа и механическую гибкость для поддержки дисплеев следующего поколения. По мере того как потребительская электроника движется к безрамочным, ультратонким, изогнутым и складным экранам, потребность в передовых прозрачных проводниках продолжает расти. Альтернативы ITO, такие как серебряные нанопроволоки, металлические сетки и углеродные нанотрубки, набирают популярность, так как они решают проблемы, связанные с гибкостью и проводимостью. Кроме того, рост инвестиций в умные телевизоры, цифровые кластеры автомобилей, устройства AR/VR и промышленные сенсорные панели усиливает потребность в решениях для прозрачных проводников с большей долговечностью и улучшенной электрической эффективностью. Эта тенденция подкрепляется значительным расширением производственных мощностей в Азиатско-Тихоокеанском регионе, особенно в Китае, Японии и Южной Корее, где производство дисплеев остается высоко концентрированным.

- Например, заводы BOE Technology Gen 10.5 в Хэфэе и Ухане имеют проектную месячную производственную мощность 120 000 стеклянных подложек каждый, в основном для производства крупногабаритных ЖК-панелей (65 дюймов и более).

Рост умных устройств, носимой электроники и интерфейсов IoT

Ускоренное внедрение умных устройств, носимой электроники и интерфейсов человек-машина на базе IoT значительно увеличивает спрос на многослойные прозрачные проводники. Эти приложения требуют тонких, гибких, высокопроводящих материалов, которые могут выдерживать многократные изгибы и воздействие окружающей среды. Серебряные нанопроволоки, CNT и гибридные многослойные пленки стали предпочтительными вариантами для смарт-часов, фитнес-трекеров, подключенных домашних устройств и биомедицинской носимой электроники, требующих легких, высокочувствительных сенсорных или сенсорных поверхностей. Поскольку потребители все больше отдают предпочтение компактным форм-факторам и увеличенному сроку службы устройств, прозрачные проводники, предлагающие низкое энергопотребление и повышенную долговечность, продолжают набирать популярность. Распространение умных домов, подключенных медицинских устройств и промышленных интерфейсов IoT дополнительно укрепляет расширение рынка. Более того, рост цифровизации в транспорте, автоматизации розничной торговли и заводских операциях усиливает необходимость в передовых сенсорных системах, позиционируя многослойные прозрачные проводники как критически важный компонент.

- Например, Cambrios Advanced Materials поставляет свои пленки из серебряных нанопроводов ClearOhm®, которые используются в сенсорах с поверхностным сопротивлением до 30 Ом/кв при прозрачности более 90%.

Переход к гибкой, складной и устойчивой электронике

Глобальный переход к гибкой, складной и устойчивой электронике выступает мощным драйвером роста для рынка многослойных прозрачных проводников. Традиционные пленки из ИТО страдают от хрупкости и ограниченной гибкости, создавая сильный спрос на альтернативные материалы, такие как металлическая сетка, серебряные нанопровода и углеродные нанотрубки, которые предлагают исключительную гибкость и высокую проводимость. Поскольку бренды сосредотачиваются на экологически чистых и перерабатываемых материалах, прозрачные проводники на основе углеродных нанотрубок и гибридных наноматериалов получают более широкое распространение в потребительской электронике и промышленных приложениях. Рост складных смартфонов, рулонных дисплеев, электронной бумаги и умных текстилей способствует быстрой коммерциализации архитектур многослойных прозрачных проводников, разработанных для механической устойчивости. Кроме того, более строгие экологические нормы и корпоративные обязательства по устойчивому развитию побуждают производителей использовать процессы нанесения с низким энергопотреблением и материалы, не содержащие редкоземельных элементов. Эти изменения в совокупности создают значительные возможности для инновационных многослойных структур, оптимизированных для производительности, устойчивости и долгосрочной надежности.

Ключевые тенденции и возможности

Рост коммерциализации прозрачных проводников на основе наноматериалов

Ключевой тенденцией, изменяющей рынок многослойных прозрачных проводников, является растущая коммерциализация решений на основе наноматериалов, включая серебряные нанопровода, графен, углеродные нанотрубки и гибридные нанометаллические сетки. Эти материалы предлагают превосходную гибкость, низкое поверхностное сопротивление, улучшенные оптические характеристики и высокую механическую прочность, что делает их идеальными для гибких дисплеев, носимых устройств следующего поколения и автомобильных интерфейсов. По мере ускорения инвестиций в НИОКР производители наращивают производство и разрабатывают экономичные технологии нанесения покрытий и печати, которые улучшают однородность и долговечность. В частности, пленки из графена и углеродных нанотрубок предлагают возможности для снижения зависимости от редких материалов, таких как индий. Эта тенденция дополнительно поддерживается сильным спросом на гибкую, легкую и растягивающуюся электронику. С финансированием инноваций в области наноматериалов правительствами и частными организациями ожидается значительное расширение коммерческого внедрения в потребительской электронике, цифровых вывесках, устройствах AR/VR и продуктах для умного дома, создавая значительный потенциал долгосрочного роста.

- Например, исследования графена компании Samsung Electronics привели к прорывным методам синтеза для коммерциализации электродов на основе графена, а гибкие AMOLED-экраны демонстрируют механическую надежность, превосходящую традиционные материалы, поддерживая разработку носимых устройств следующего поколения и технологий гибких дисплеев.

Расширение возможностей в автомобильных дисплеях и умных поверхностях

Цифровизация автомобилей представляет собой значительную возможность для роста, поскольку транспортные средства все чаще интегрируют цифровые приборные панели, проекционные дисплеи, информационно-развлекательные системы и сенсорные умные поверхности. Многослойные прозрачные проводники играют критическую роль в обеспечении интерфейсов дисплеев с высокой яркостью, низким отражением и устойчивостью к температурам, необходимых для автомобильных условий. Переход к электрическим и автономным транспортным средствам ускоряет этот спрос, поскольку производители внедряют в кабины более крупные, изогнутые и интегрированные дисплеи. Кроме того, умные окна, панели управления интерьера, датчики жестов и наложения дополненной реальности открывают новые возможности применения для передовых прозрачных проводников. Необходимость в материалах, которые выдерживают вибрацию, воздействие УФ-излучения и температурные колебания, создает возможности для технологий металлической сетки, серебряных нанопроводов и гибридных прозрачных проводников. С учетом того, что мировые автопроизводители активно инвестируют в экосистемы цифровых кабин и инновации в области HMI, автомобильный сектор становится одним из самых привлекательных долгосрочных рынков применения.

- Например, компания Continental разрабатывает различные изогнутые автомобильные дисплеи, предназначенные для кабины транспортного средства, которые созданы для соответствия строгим стандартам автомобильных испытаний, включая обширные испытания на вибрацию и удары

Ключевые вызовы

Высокие производственные затраты и ограничения материалов

Несмотря на сильные перспективы роста, рынок многослойных прозрачных проводников сталкивается с серьезными проблемами, связанными с высокими производственными затратами и ограничениями материалов. Производство ITO требует вакуумного осаждения и дорогого индия, что приводит к колебаниям цен на сырье и нестабильности стоимости. Альтернативы, такие как серебряные нанопровода, предлагают преимущества в производительности, но также вызывают опасения по поводу окисления, миграции и долгосрочной стабильности. Графеновые и CNT пленки, хотя и перспективные, остаются дорогими из-за сложных требований к синтезу и обработке. Достижение однородности, адгезии и отсутствия дефектов в многослойных покрытиях на больших подложках является технологически сложной задачей, ограничивающей экономически эффективное масштабирование. Эти проблемы создают ценовое давление, особенно в чувствительных к стоимости сегментах дисплеев и потребительской электроники. Производители должны балансировать между требованиями к производительности и доступностью, подчеркивая необходимость инноваций в методах осаждения, оптимизации материалов и диверсификации цепочки поставок.

Сложность интеграции и компромиссы производительности

Интеграция многослойных прозрачных проводников в различные электронные системы представляет собой еще одну серьезную проблему из-за компромиссов производительности и проблем совместимости. Различные приложения требуют индивидуальных комбинаций оптической прозрачности, проводимости, гибкости, твердости поверхности и устойчивости к окружающей среде. Достижение оптимального баланса часто требует многоэтапного производства с использованием металлических слоев, наноматериалов и оксидных пленок, что увеличивает сложность процесса. Кроме того, интеграция передовых прозрачных проводников в существующие производственные линии требует значительных капитальных вложений и перенастройки оборудования. Проблемы, такие как образование дымки, шероховатость поверхности и недостаточная адгезия, могут ухудшить качество дисплея или снизить чувствительность к прикосновениям. Экологическая стойкость — особенно устойчивость к теплу, влаге и воздействию ультрафиолета — также ограничивает применение в автомобильной и уличной среде. Эти проблемы интеграции создают барьеры для широкого распространения и требуют постоянного совершенствования в области материаловедения и архитектуры многослойного дизайна.

Региональный анализ

Северная Америка

Северная Америка составила 27,4% рынка многослойных прозрачных проводников в 2024 году благодаря активному внедрению передовых дисплейных технологий в потребительской электронике, автомобильных информационно-развлекательных системах и промышленных сенсорных интерфейсах. Регион выигрывает от высоких инвестиций в НИОКР, особенно в области наноматериалов и гибкой электроники, возглавляемых технологической экосистемой США. Растущий спрос на премиальные OLED-телевизоры, умные носимые устройства и цифровые вывески дополнительно поддерживает расширение рынка. Кроме того, растущая интеграция сенсорных кластеров и дополненных дисплеев в электромобилях укрепляет возможности, позиционируя Северную Америку как ключевой центр инноваций.

Европа

Европа занимала 22,1% рынка в 2024 году, поддерживаемая сильным ростом в области цифровизации автомобилей, промышленной автоматизации и технологий дисплеев следующего поколения. Германия, Франция и Великобритания вносят значительный вклад благодаря увеличению внедрения умных поверхностей, автомобильных дисплеев с высокой яркостью и энергоэффективного OLED-освещения. Акцент региона на устойчивость ускоряет интерес к экологически чистым материалам, таким как углеродные нанотрубки и металлические сетчатые структуры. Более того, инвестиции в производство гибкой электроники и нормативное давление на низкоэмиссионные производственные процессы помогают укрепить позиции Европы как ведущего потребителя прозрачных проводников.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке с долей 39,8% в 2024 году, благодаря своему лидерству в области потребительской электроники, производства дисплеев и полупроводников. Китай, Япония и Южная Корея являются основными производителями дисплейных панелей, что вызывает значительный спрос на высокопроизводительные прозрачные проводники. Быстрый рост производства смартфонов, умных телевизоров, планшетов и гибких дисплеев значительно стимулирует рост. Увеличение инвестиций в электромобили, аккумуляторные системы и умные промышленные технологии также поддерживает внедрение. Кроме того, экономически эффективные производственные возможности региона и расширяющиеся мощности по производству наноматериалов укрепляют его роль в качестве глобального двигателя роста.

Латинская Америка

Латинская Америка захватила 5,9% рынка в 2024 году, благодаря растущему спросу на смартфоны, смарт-телевизоры и цифровые вывески в Бразилии, Мексике и Чили. Расширение цифровизации розничной торговли и увеличение использования потребительской электроники среднего класса способствуют региональному росту. Интеграция сенсорных систем в автомобильные информационно-развлекательные системы и промышленное оборудование также набирает популярность. Хотя в регионе отсутствуют крупные производственные мощности, сильный импорт передовых компонентов дисплеев поддерживает рыночный импульс. Ожидается, что улучшение экономической ситуации и расширение телекоммуникационной инфраструктуры дополнительно ускорят спрос на многослойные прозрачные проводниковые технологии.

Ближний Восток и Африка (MEA)

Ближний Восток и Африка составили 4,8% рынка в 2024 году, поддерживаемые растущим внедрением цифровых вывесок, технологий умных городов и устройств связи следующего поколения. Такие страны, как ОАЭ и Саудовская Аравия, лидируют в инвестициях в современную дисплейную инфраструктуру, что увеличивает спрос на многослойные прозрачные проводники. Расширение индустрии гостеприимства, транспорта и розничной торговли способствует установке дисплеев с высокой яркостью и киосков с сенсорными экранами. Хотя региональное производство остается ограниченным, увеличение импорта и растущее потребление умной потребительской электроники способствуют стабильному росту рынка.

Сегментация рынка

По типу

- Тонкие пленки из оксида индия-олова (ITO)

- Пленки из углеродных нанотрубок

- Прозрачные проводники на основе нано-серебра

- Металлические сетки

По применению

- Жидкокристаллические дисплеи

- Органические светодиоды (OLED)

- Сенсоры сенсорных экранов

- Плоские панели дисплеев

По материалу

- ITO на стекле

- Углеродные нанотрубки

- Серебряные нанопроволоки

- Металлическая сетка

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке многослойных прозрачных проводников характеризуется сочетанием известных производителей материалов, разработчиков передовых нанотехнологий и поставщиков компонентов дисплеев, конкурирующих за предоставление высокоэффективных, гибких и экономичных проводящих решений. Ведущие компании, такие как 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc. и Cima Nanotech активно инвестируют в исследования и разработки для улучшения проводимости, оптической прозрачности и механической прочности. Многие игроки сосредоточены на масштабировании наноматериалов, таких как серебряные нанопроволоки, углеродные нанотрубки и металлические сетчатые структуры, чтобы удовлетворить растущий спрос на гибкие и складывающиеся дисплеи. Стратегические партнерства между поставщиками материалов и производителями электроники OEM увеличиваются, поскольку компании стремятся ускорить разработку продуктов, оптимизировать процессы многослойного покрытия и укрепить свое присутствие в быстрорастущих секторах, таких как OLED-дисплеи, автомобильные сенсорные системы и носимая электроника.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Fujifilm Holdings Corporation

- Cima Nanotech

- Apple Inc.

- DuPont Teijin Films

- Canatu Oy

- Cambrios Technologies Corporation

- Acree Technologies Inc.

- Eastman Kodak

- DONTECH Inc.

- Abrisa Technologies

Последние разработки

- В декабре 2024 года DENSO подписала Меморандум о взаимопонимании (MOU) с Canatu для углубления сотрудничества в области прозрачных проводящих пленок на основе углеродных нанотрубок, прозрачных нагревателей для автомобильных камер и лобовых стекол, а также технологий массового производства.

- В апреле 2024 года Canatu Oy и DENSO Corporation ввели в эксплуатацию совместно разработанный реактор углеродных нанотрубок на финском предприятии Canatu для увеличения производства прозрачных проводящих пленок (CNT пленок), ориентированных на автомобильные приложения ADAS.

- В октябре 2023 года Dai Nippon Printing Co., Ltd. (DNP) и Microwave Chemical Co., Ltd. объявили о партнерстве для разработки новой прозрачной проводящей пленки с использованием облученных микроволнами серебряных нанопроводов размером 11 нм для высокой прозрачности и проводимости.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, материала и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать сильный рост, обусловленный увеличением использования гибкой, складной и носимой электроники.

- Продвинутые наноматериалы, такие как серебряные нанопровода, углеродные нанотрубки и графен, получат более широкое коммерческое признание.

- Спрос на высокопроизводительные проводящие пленки в OLED, микро-LED и дисплеях следующего поколения будет продолжать ускоряться.

- Цифровизация автомобилей увеличит использование прозрачных проводников в информационно-развлекательных системах, умных поверхностях и HUD-дисплеях.

- Производители будут все чаще переходить на устойчивые материалы и технологии производства с низким энергопотреблением.

- Инновации в многослойных методах покрытия улучшат проводимость, долговечность и оптическую ясность.

- Расширение умных домашних устройств и экосистем IoT создаст новые возможности для сенсорных и сенсорных приложений.

- Партнерства между поставщиками материалов и производителями электроники OEM будут усиливаться для поддержки крупномасштабной интеграции.

- Азиатско-Тихоокеанский регион сохранит свое доминирование благодаря высокой производственной мощности электроники и быстрым технологическим достижениям.

- Конкурентное давление возрастет, поскольку компании сосредоточатся на снижении затрат, оптимизации производительности и масштабируемости крупномасштабного производства.