Обзор рынка

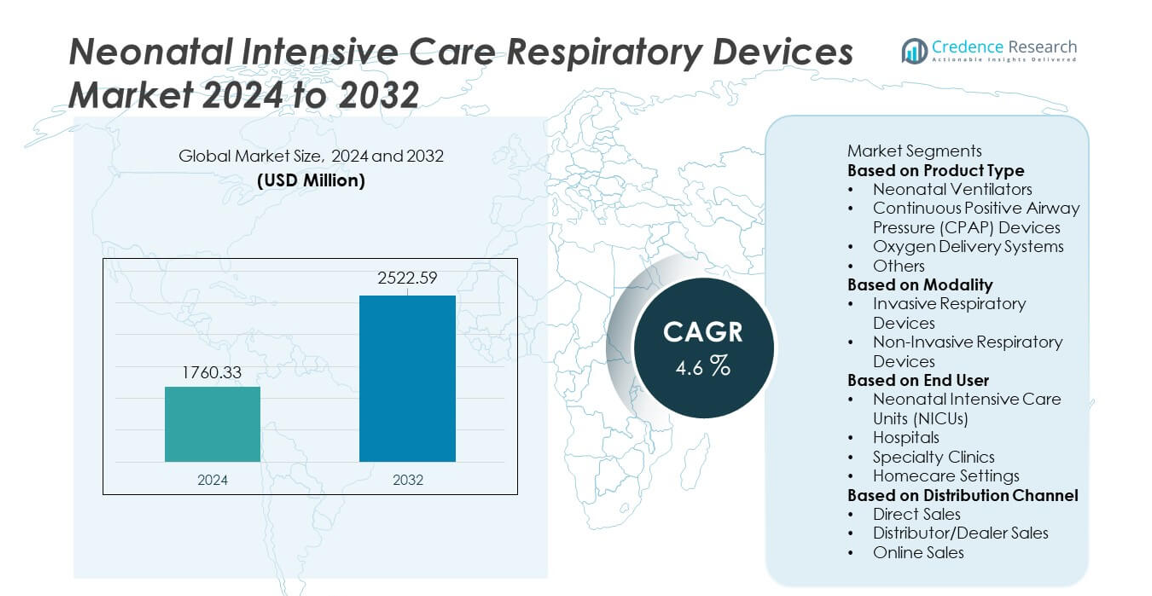

Размер рынка респираторных устройств для интенсивной терапии новорожденных достиг 1,760.33 млн долларов США в 2024 году и, как ожидается, вырастет до 2,522.59 млн долларов США к 2032 году, зарегистрировав среднегодовой темп роста (CAGR) 4.6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка респираторных устройств для интенсивной терапии новорожденных 2024 |

1,760.33 млн долларов США |

| Рынок респираторных устройств для интенсивной терапии новорожденных, CAGR |

4.6% |

| Размер рынка респираторных устройств для интенсивной терапии новорожденных 2032 |

2,522.59 млн долларов США |

Рынок респираторных устройств для интенсивной терапии новорожденных формируется ведущими игроками, такими как Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation и Hamilton Medical. Эти компании сосредоточены на развитии вентиляторов для новорожденных, систем CPAP, устройств для подачи кислорода с высоким потоком и интегрированных технологий мониторинга для улучшения респираторных результатов у недоношенных младенцев. Инновации сосредоточены на неинвазивной поддержке, автоматизированных режимах вентиляции и усовершенствованных системах увлажнения, адаптированных для отделений интенсивной терапии новорожденных (NICU). Северная Америка лидирует на рынке с долей 38%, поддерживаемая сильной инфраструктурой NICU, за ней следует Европа с 30%, благодаря высоким стандартам ухода за новорожденными и расширенному внедрению передовых респираторных технологий.

Информация о рынке

- Рынок респираторных устройств для интенсивной терапии новорожденных достиг 1,760.33 млн долларов США в 2024 году и будет расти со среднегодовым темпом 4.6% до 2032 года, поддерживаемый растущей потребностью в передовом респираторном уходе за новорожденными.

- Ключевые факторы роста включают увеличение числа преждевременных родов и респираторных осложнений у новорожденных, при этом вентиляторы для новорожденных занимают 39% доли из-за их критической роли в управлении тяжелым респираторным дистрессом.

- Тенденции рынка подчеркивают сильное принятие неинвазивных технологий, таких как системы CPAP и HFNC, в то время как неинвазивные респираторные устройства доминируют в сегменте модальностей с долей 57%, благодаря более безопасной и мягкой поддержке новорожденных.

- Конкурентная активность усиливается, поскольку основные игроки продвигают автоматизацию, цифровой мониторинг и интегрированные функции безопасности, хотя рынок сталкивается с ограничениями из-за высокой стоимости устройств и ограниченной инфраструктуры NICU в регионах с низкими ресурсами.

- Регионально Северная Америка лидирует с 38%, Европа занимает 30%, а Азиатско-Тихоокеанский регион составляет 26%, что отражает значительные инвестиции в расширение NICU и растущие потребности в уходе за новорожденными по всему миру.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Неонатальные вентиляторы занимают лидирующую позицию в этом сегменте с долей 39%, что обусловлено увеличением числа случаев преждевременных родов и синдрома дыхательных расстройств, требующих передовых технологий жизнеобеспечения. Эти вентиляторы обеспечивают точную поддержку дыхания, снижают риск повреждения легких и улучшают функции мониторинга. Устройства CPAP идут следом, так как они поддерживают неинвазивную помощь при дыхании для легких и умеренных респираторных проблем. Системы подачи кислорода остаются необходимыми для стабилизации новорожденных с низким уровнем кислорода в крови. Другие продукты, включая устройства HFNC и небулайзеры, набирают популярность благодаря расширению протоколов NICU. Увеличение инвестиций в неонатальную помощь способствует дальнейшему внедрению в больницах и специализированных центрах.

- Например, вентилятор Medtronic Puritan Bennett 980 проводит сотни расчетов каждые 5 миллисекунд, чтобы соответствовать потребностям пациента, и предлагает разрешение по объему дыхания новорожденного до 0,1 мл.

По Модальности

Неинвазивные респираторные устройства доминируют в сегменте модальности с долей 57%, поддерживаемые растущим предпочтением более мягкой поддержки дыхания, которая снижает осложнения и улучшает результаты для новорожденных. Эти системы, включая устройства CPAP и HFNC, широко используются для управления ранними дыхательными расстройствами без интубации. Инвазивные респираторные устройства остаются важными для критически больных новорожденных, требующих механической вентиляции в передовых условиях NICU. Увеличение внимания к снижению рисков, связанных с вентиляторами, побуждает больницы принимать неинвазивные варианты в качестве терапии первой линии. Прогресс в неинвазивных интерфейсах и технологиях управления воздушным потоком поддерживает быстрый рост сегмента.

- Например, Optiflow Junior HFNC от Fisher & Paykel обеспечивает контролируемый поток до 25 л/мин с запатентованной трубкой AirSpiral, которая снижает конденсацию до 93% по сравнению со стандартной трубкой.

По Конечному Пользователю

Отделения интенсивной терапии новорожденных (NICU) занимают доминирующую позицию с долей 62%, что обусловлено высоким спросом на передовые технологии поддержки дыхания и возможности непрерывного мониторинга. NICU сильно зависят от вентиляторов, систем CPAP и блоков кислородной терапии для управления критически больными недоношенными младенцами. Больницы следуют за ними, расширяя инфраструктуру неонатальной помощи и внедряя специализированное респираторное оборудование. Специализированные клиники используют компактные респираторные устройства для краткосрочного управления, в то время как домашние условия набирают популярность для хронических неонатальных состояний, требующих длительной поддержки. Рост неонатальных осложнений и улучшенный доступ к передовым системам ухода укрепляют внедрение, ориентированное на NICU.

Ключевые Факторы Роста

Рост Уровня Преждевременных Родов и Увеличение Неонатальных Осложнений

Число преждевременных родов продолжает расти по всему миру, что вызывает сильный спрос на передовую поддержку дыхания в неонатальной помощи. Недоношенные младенцы часто страдают от синдрома дыхательных расстройств, недоразвитых легких и проблем с оксигенацией, требующих вентиляторов, устройств CPAP и систем подачи кислорода. Больницы расширяют емкость NICU и инвестируют в современные респираторные технологии для управления растущими нагрузками. Улучшенные ожидания выживания для младенцев с низкой массой тела и критически больных новорожденных еще больше укрепляют внедрение. Этот фактор остается центральным, поскольку системы здравоохранения уделяют приоритетное внимание раннему вмешательству, передовому мониторингу и улучшению дыхательных результатов для уязвимых новорожденных.

- Например, Philips и другие компании в области здравоохранения разработали автоматизированные системы подачи кислорода (A-FiO₂) для новорожденных, которые значительно увеличивают процент времени, проведенного в целевом диапазоне насыщения кислородом (SpO₂), и уменьшают эпизоды гипоксемии и гипероксемии, что является ключевым фактором в улучшении результатов для недоношенных младенцев.

Достижения в технологиях неинвазивной респираторной поддержки

Технологические инновации ускоряют внедрение неинвазивных респираторных устройств, таких как системы CPAP и HFNC. Эти технологии уменьшают необходимость интубации, снижают риски инфекций и улучшают общие результаты для новорожденных. Производители вводят более мягкие интерфейсы, точный контроль воздушного потока и интегрированные функции мониторинга, которые повышают комфорт пациента и эффективность работы клиницистов. Больницы все чаще отдают приоритет неинвазивной вентиляции как терапии первой линии при легких и умеренных респираторных расстройствах. Этот фактор укрепляет рост рынка, поскольку поставщики медицинских услуг сосредотачиваются на безопасности, снижении осложнений и улучшении долгосрочного здоровья легких.

- Например, устройство C6 от Hamilton Medical поддерживает неонатальную NIV с дыхательными объемами, начиная с 2 мл, и оснащено технологией IntelliSync+, которая выполняет быстрые корректировки воздушного потока, анализируя волновые формы сотни раз в секунду.

Увеличение инвестиций в инфраструктуру NICU по всему миру

Больницы и системы здравоохранения активно инвестируют в расширение NICU, чтобы удовлетворить растущие потребности в неонатальной помощи. Современные NICU требуют передовых респираторных устройств, способных обеспечивать контролируемую вентиляцию, кислородную терапию и неинвазивную поддержку. Правительства и частные организации выделяют средства на модернизацию неонатальных отделений, особенно в развивающихся регионах, где уровень младенческой смертности остается высоким. Внедрение увеличивается по мере того, как больницы реализуют стандартизированные протоколы неонатальной помощи и интегрируют цифровые системы мониторинга. Этот фактор поддерживает долгосрочный рост рынка, улучшая доступность высококачественной респираторной поддержки в глобальных сетях здравоохранения.

Ключевые тенденции и возможности

Рост умных, подключенных устройств для респираторной помощи

Цифровая трансформация укрепляет внедрение респираторных устройств, оснащенных автоматизированными системами управления, мониторингом в реальном времени и функциями поддержки принятия решений. Умные вентиляторы и системы CPAP предлагают прогнозную аналитику, удаленные оповещения и повышенную эффективность рабочих процессов в NICU. Интеграция с информационными системами больниц поддерживает принятие решений на основе данных и раннее выявление ухудшения дыхания. Эти достижения создают возможности для производителей разрабатывать устройства с ИИ и облачным подключением, адаптированные для неонатальной помощи. По мере модернизации NICU спрос на интеллектуальные респираторные системы продолжает расти.

- Например, Masimo интегрировала свой движок Sensor Fusion в неонатальные модули, что позволяет получать более 400 показаний в секунду для точного отслеживания насыщения.

Расширение использования неинвазивной респираторной поддержки на дому

Внедрение домашнего ухода растет, поскольку все больше младенцев с хроническими респираторными проблемами требуют долгосрочной поддержки после выписки из NICU. Легкие вентиляторы, портативные системы подачи кислорода и компактные устройства CPAP обеспечивают более безопасный переход от больницы к дому. Эта тенденция создает возможности для производителей разрабатывать интерфейсы, удобные для пользователя, с более длительным сроком службы батареи и более тихой работой. Растущее внимание к снижению уровня повторных госпитализаций и улучшению ухода, ориентированного на семью, укрепляет спрос на домашние респираторные устройства. Новые модели здравоохранения поддерживают этот сдвиг через удаленный мониторинг и интеграцию телемедицины.

- Например, домашний вентилятор Astral 100 от ResMed весит всего 3,2 кг и, благодаря внутренней батарее на 8 часов в сочетании с двумя дополнительными внешними батареями, может работать в общей сложности 24 часа.

Ключевые проблемы

Высокая стоимость оборудования и ограниченный доступ в условиях с низкими ресурсами

Продвинутые неонатальные респираторные устройства требуют значительных капитальных вложений, что затрудняет их внедрение в недостаточно финансируемых системах здравоохранения. Многие больницы в регионах с низким уровнем дохода сталкиваются с нехваткой коек в отделениях интенсивной терапии для новорожденных, обученного персонала и поддержки в обслуживании, что ограничивает доступ к вентиляторам и системам CPAP. Высокая стоимость расходных материалов и запасных частей также ограничивает внедрение. Эти пробелы препятствуют равноправному неонатальному уходу и замедляют расширение рынка. Решение этой проблемы требует доступных версий устройств, поддержки финансирования и улучшенных программ обучения.

Риск осложнений, связанных с устройствами, и технические ограничения

Неонатальные респираторные устройства должны обеспечивать высокоточную подачу воздуха и давления, однако неправильное использование может привести к осложнениям, таким как волютравма, баротравма или токсичность кислорода. Неисправность устройства или неточное мониторирование увеличивает клинический риск, особенно у хрупких недоношенных младенцев. Сложные настройки вентиляторов требуют квалифицированного персонала в отделениях интенсивной терапии для новорожденных, а пробелы в обучении могут повлиять на результаты. Эти проблемы подчеркивают необходимость в продвинутых функциях безопасности, автоматизированных режимах управления и надежных клинических протоколах для обеспечения безопасного и эффективного неонатального респираторного ухода.

Региональный анализ

Северная Америка

Северная Америка занимает 38% доли на рынке респираторных устройств для неонатальной интенсивной терапии, поддерживаемая развитой инфраструктурой отделений интенсивной терапии для новорожденных, высокими расходами на здравоохранение и активным внедрением неинвазивных респираторных технологий. Соединенные Штаты лидируют благодаря значительным инвестициям в неонатальный уход, современные вентиляторы и системы CPAP для управления преждевременными родами и респираторными осложнениями. Больницы отдают приоритет цифровому мониторингу, автоматизированным режимам вентиляции и устройствам с повышенной безопасностью. Благоприятные политики возмещения и постоянные обновления протоколов неонатального ухода укрепляют рост рынка. Повышение осведомленности о неонатальных респираторных расстройствах также поддерживает спрос в специализированных отделениях интенсивной терапии для новорожденных и детских больницах.

Европа

Европа занимает 30% доли, благодаря хорошо установленным стандартам неонатального ухода и активному внедрению продвинутых респираторных устройств в Германии, Франции и Великобритании. Регион получает выгоду от надежной регуляторной поддержки, структурированных сетей отделений интенсивной терапии для новорожденных и постоянных программ обучения для неонатальных врачей. Спрос растет на системы CPAP, устройства кислородной терапии и умные вентиляторы, поскольку больницы сосредоточены на снижении неонатальной смертности и улучшении респираторных результатов. Увеличение уровня преждевременных родов и инвестиции в модернизацию неонатального ухода также поддерживают расширение рынка как в Западной, так и в Центральной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 26% доли, обусловленной ростом неонатальных осложнений, высоким уровнем преждевременных родов и быстрыми улучшениями в инфраструктуре здравоохранения в Китае, Индии и Японии. Больницы расширяют возможности отделений интенсивной терапии для новорожденных и внедряют современные вентиляторы, системы HFNC и устройства CPAP для решения растущих случаев респираторного дистресса у новорожденных. Государственные инициативы по снижению младенческой смертности и укреплению программ охраны здоровья матери и ребенка ускоряют внедрение. Растущий медицинский туризм и инвестиции со стороны частных поставщиков медицинских услуг также стимулируют спрос. Регион продолжает развиваться как высокоразвивающийся рынок благодаря расширению сетей больниц и повышению осведомленности о неонатальном респираторном уходе.

Латинская Америка

Латинская Америка занимает 4% долю, поддерживаемую постепенными улучшениями в услугах неонатальной помощи и растущими инвестициями в больничную инфраструктуру в Бразилии, Мексике и Аргентине. Спрос на доступные вентиляторы, системы CPAP и устройства доставки кислорода увеличивается, поскольку правительства решают проблемы неонатальной смертности. Хотя ограниченные ресурсы ограничивают широкий доступ к передовым технологиям ОРИТ, частные больницы и городские медицинские центры продолжают обновлять оборудование для респираторной помощи. Программы обучения для неонатального персонала и международное сотрудничество способствуют улучшению внедрения устройств. Рост рынка остается стабильным, поскольку региональные системы здравоохранения укрепляют возможности неонатальной помощи.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 2% долю, обусловленную ростом инвестиций в здравоохранение в ОАЭ, Саудовской Аравии и Южной Африке. Больницы в этих странах все чаще внедряют передовые вентиляторы, устройства CPAP и системы подачи кислорода для управления преждевременно рожденными младенцами и респираторными расстройствами. Однако ограниченная вместимость ОРИТ и высокая стоимость оборудования ограничивают более широкое внедрение в районах с низкими ресурсами. Государственные инициативы по улучшению инфраструктуры материнской и неонатальной помощи поддерживают будущий рост. По мере модернизации здравоохранения в регионе наблюдается растущий спрос на специализированные неонатальные респираторные устройства, особенно в третичных больницах и ведущих педиатрических центрах.

Сегментация рынка:

По типу продукта

- Неонатальные вентиляторы

- Устройства для непрерывного положительного давления в дыхательных путях (CPAP)

- Системы подачи кислорода

- Другие

По модальности

- Инвазивные респираторные устройства

- Неинвазивные респираторные устройства

По конечному пользователю

- Отделения интенсивной терапии новорожденных (ОРИТ)

- Больницы

- Специализированные клиники

- Условия домашнего ухода

По каналу дистрибуции

- Прямые продажи

- Продажи через дистрибьюторов/дилеров

- Онлайн-продажи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает в себя крупных игроков, таких как Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation и Hamilton Medical. Эти компании сосредоточены на продвижении неонатальной вентиляции, технологии CPAP, кислородной терапии и неинвазивной респираторной поддержки для улучшения клинических результатов у недоношенных и критически больных младенцев. Ведущие производители активно инвестируют в разработку компактных, точных и безопасных устройств, адаптированных для отделений интенсивной терапии новорожденных. Инновации включают автоматизированные режимы вентиляции, интегрированные системы мониторинга и улучшенные технологии увлажнения. Стратегические партнерства с больницами и программами охраны здоровья матери и ребенка помогают расширить внедрение, в то время как непрерывное обучение и поддержка обслуживания повышают надежность продукции. Конкуренция усиливается, поскольку игроки вводят цифровую связь, мониторинг на основе ИИ и портативные решения для домашнего респираторного ухода. Глобальные инвестиции в модернизацию отделений интенсивной терапии новорожденных и увеличение респираторных осложнений у новорожденных продолжают стимулировать разработку продукции и укреплять конкурентные позиции на ключевых рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В апреле 2025 года компания Vyaire Medical отозвала системы AirLife Infant Heated Wire Circuits из-за отключений адаптеров во время нагрева вентиляции.

- В сентябре 2024 года Smiths Medical, дочерняя компания ICU Medical, отозвала все модели своих вентиляторов PneuPAC paraPAC Plus P300 и P310 из-за неисправных соединителей, которые могут ослабнуть или отсоединиться, что потенциально может вызвать гипоксию.

- В мае 2024 года Smiths Medical инициировала отзыв класса I (официально объявленный FDA в сентябре 2024 года) для вентиляторов paraPAC plus из-за проблем с соединителем выхода для пациента, что создает риск прерывания вентиляции.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, модальности, конечного пользователя, канала дистрибуции и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на современные вентиляторы и системы CPAP будет расти по мере увеличения числа преждевременных родов по всему миру.

- Неинвазивные респираторные технологии будут шире применяться благодаря снижению риска и улучшению неонатальных результатов.

- Умные, подключенные устройства с функциями автоматического управления станут стандартом в современных отделениях интенсивной терапии для новорожденных.

- Широкое использование дистанционного мониторинга и поддержки tele-NICU улучшит респираторный уход после выписки.

- Портативные и удобные для домашнего использования респираторные устройства будут расширяться по мере роста потребностей в долгосрочной поддержке новорожденных.

- Инструменты мониторинга на базе ИИ улучшат раннее обнаружение респираторного ухудшения у новорожденных.

- Инвестиции в модернизацию отделений интенсивной терапии для новорожденных увеличат внедрение высокопроизводительных респираторных систем.

- Развивающиеся рынки ускорят свои расходы на инфраструктуру неонатальной респираторной помощи и обучение техников.

- Системы высокопоточной назальной канюли будут набирать популярность в управлении умеренным респираторным дистрессом.

- Интегрированные функции увлажнения и вентиляции, защищающие легкие, будут формировать устройства следующего поколения для новорожденных.