Обзор рынка суперсплавов на основе никеля:

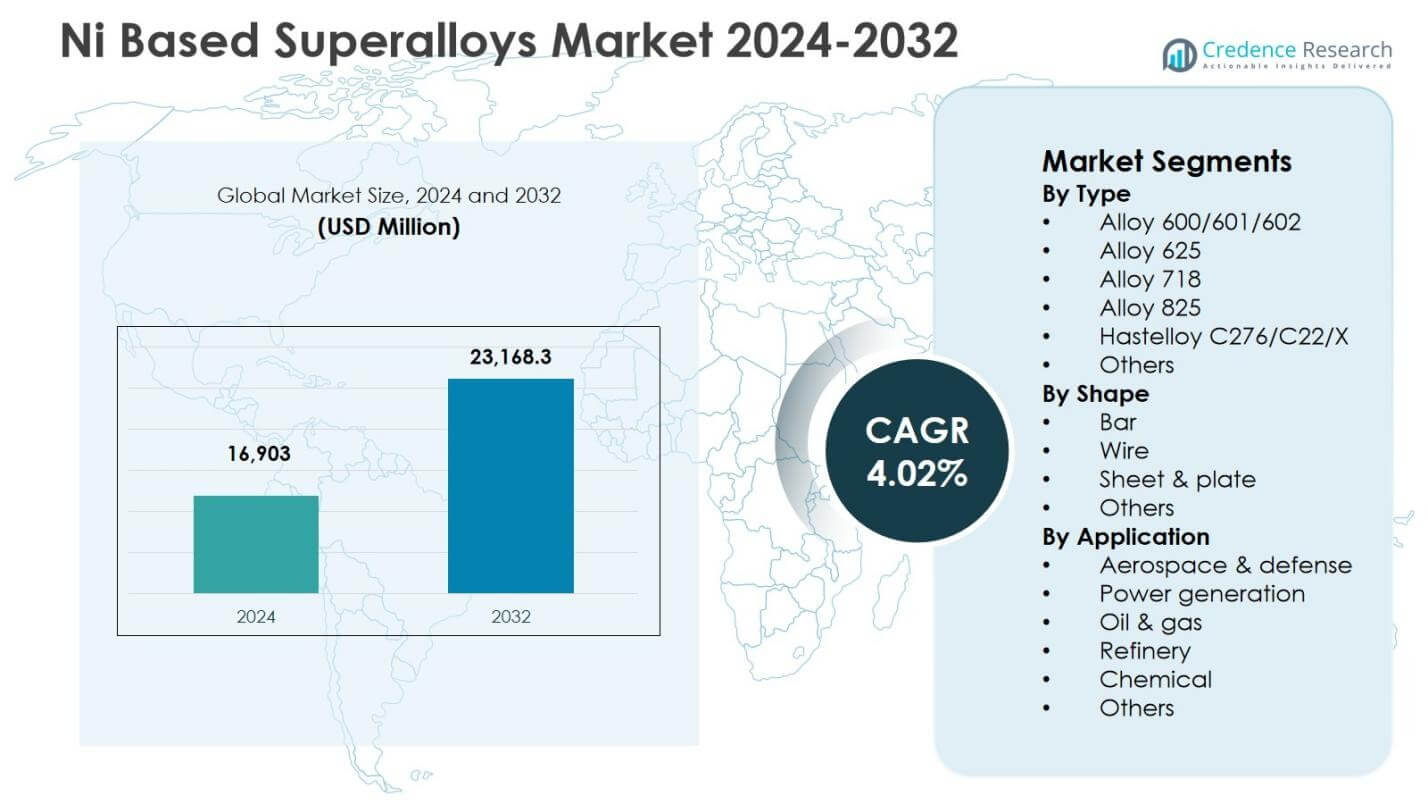

Размер рынка суперсплавов на основе никеля оценивался в 16,903 миллиона долларов США в 2024 году и, как ожидается, достигнет 23,168.3 миллиона долларов США к 2032 году, при среднегодовом темпе роста 4.02% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка суперсплавов на основе никеля 2024 |

16,903 миллиона долларов США |

| Рынок суперсплавов на основе никеля, среднегодовой темп роста |

4.02% |

| Размер рынка суперсплавов на основе никеля 2032 |

23,168.3 миллиона долларов США |

Анализ рынка суперсплавов на основе никеля

- Рынок движим растущим спросом со стороны производства авиационных и оборонных двигателей, модернизации эффективности турбин и расширением использования высокотемпературных, коррозионно-стойких материалов в нефтяной, газовой и химической отраслях.

- Ключевые рыночные тенденции включают в себя увеличение использования аддитивного производства для сложных компонентов из суперсплавов, технологические достижения в области высокопроизводительных сплавов и растущие инвестиции в системы следующего поколения и турбины, готовые к использованию водорода.

- Ведущие игроки укрепляют свое присутствие на рынке через инновации в материалах, стратегические партнерства по поставкам и инициативы по расширению мощностей, в то время как доминирование сплава 718 с долей 34.2% в 2024 году отражает его широкое использование в авиационных турбинах и структурных приложениях.

- Региональный рост возглавляет Северная Америка с долей 32.6% в 2024 году, за ней следуют Европа с 27.4% и Азиатско-Тихоокеанский регион с 28.9%, поддерживаемые сильным производством в аэрокосмической отрасли, расширением промышленного производства и проектами по генерации электроэнергии.

Анализ сегментации рынка суперсплавов на основе никеля:

По типу

Рынок суперсплавов на основе никеля по типу возглавляет сплав 718, который составил 34.2% доли в 2024 году, благодаря его превосходной ползучести, свариваемости и высокотемпературным характеристикам, которые делают его предпочтительным материалом для дисков турбин, компонентов компрессоров и авиационных крепежей. Спрос дополнительно поддерживается его широким использованием в аддитивном производстве и промышленных газовых турбинах. Сплавы 625 и Hastelloy C276/C22/X получили популярность в коррозионно-интенсивных средах, в то время как сплавы 600/601/602 и сплав 825 остаются актуальными в перерабатывающих и химических процессах, поскольку конечные отрасли расширяют свои мощности.

- Например, Carpenter Technology и другие поставщики аэрокосмической отрасли указывают сплав 718 для дисков турбин, корпусов компрессоров и критически важных крепежей в современных реактивных двигателях, поскольку сплав сохраняет прочность и пластичность при повышенных температурах, обеспечивая надежную свариваемость.

По форме

С точки зрения формы, листы и пластины стали доминирующим под-сегментом с долей 41,7% в 2024 году, благодаря их широкому использованию в корпусах турбин, теплозащитных экранах, облицовках камер сгорания и конструктивных элементах в аэрокосмической, энергетической и нефтехимической отраслях. Сегмент выигрывает от растущих инвестиций в модернизацию эффективности турбин и крупноформатное производство. Стержни и проволока вместе внесли значительный вклад благодаря их применению в крепежных элементах, валах и компонентах клапанов, в то время как другие специальные формы получили распространение в прецизионно-изготовленных компонентах для нишевых промышленных систем.

- Например, пластины Inconel 718 от Special Metals используются в аэрокосмической отрасли для дисков турбин, лопаток и камер сгорания, благодаря высокой прочности при температуре до 700°C и стойкости к коррозии.

По применению:

По применению, аэрокосмическая и оборонная промышленность осталась ведущим под-сегментом с долей 46,5% в 2024 году, поддерживаемая увеличением производства самолетов, модернизацией реактивных двигателей и программами закупок оборонного флота, требующими высокопрочных, стойких к окислению сплавов для турбин и выхлопных систем. Рост подкрепляется строгими целями по топливной эффективности и снижению выбросов, которые ускоряют внедрение высокотемпературных суперсплавов. Энергетика занимала заметную долю, обусловленную расширением газовых турбин, в то время как нефтегазовая, нефтеперерабатывающая и химическая промышленности поддерживали спрос на стойкие к коррозии марки, используемые в высоконапорной обработке, обработке кислого газа и критической инфраструктуре заводов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ключевые факторы роста

Расширение производства в аэрокосмической и оборонной отраслях

Рынок суперсплавов на основе никеля демонстрирует сильный рост благодаря ускорению производства самолетов, модернизации реактивных двигателей и увеличению инвестиций в программы оборонной авиации. Производители все чаще используют высокотемпературные и стойкие к усталости сплавы для лопаток турбин, облицовок камер сгорания и конструктивных элементов двигателей для повышения долговечности и топливной эффективности. Более строгие нормы выбросов и переход к легким платформам привода дополнительно укрепляют спрос. Замена устаревших флотов, увеличение активности в области технического обслуживания и ремонта, а также разработка технологий следующего поколения для привода продолжают увеличивать потребление сплава 718 и связанных с ним марок в глобальных цепочках поставок аэрокосмической отрасли, укрепляя долгосрочное расширение рынка.

- Например, GE Aircraft Engines широко использует сплав 718 в критически важных вращающихся частях, лопатках, дисках турбин и поддерживающих структурах своих реактивных двигателей. Литье под давлением из сплава 718 позволяет создавать сложные конструкции, такие как задняя рама турбины GE90, используя его сварочные свойства для экономичной сборки.

Увеличение использования в энергетике и промышленных газовых турбинах

Рост внедрения высокоэффективных газовых турбин значительно увеличивает использование никелевых суперсплавов в энергетических приложениях. Эти сплавы позволяют турбинам работать при повышенных температурах горения, сохраняя структурную целостность, что приводит к улучшению тепловой эффективности, увеличению срока службы и снижению требований к техническому обслуживанию. Переход к электростанциям комбинированного цикла, распределенным энергетическим объектам и когенерационным проектам дополнительно стимулирует спрос на материалы. Обновление устаревших парков турбин и увеличение инвестиций в программы технического обслуживания, ориентированные на надежность, укрепляют внедрение. Высокая стойкость к окислению, коррозии и термическому циклированию делает эти сплавы незаменимыми материалами в экосистемах производства передовых турбин по всему миру.

- Например, Mitsubishi Power использует аналогичные материалы в своих газовых турбинах серии JAC, которые наработали более 100 000 часов в коммерческом использовании для поддержания стойкости к окислению и коррозии в условиях высокого термического напряжения.

Рост использования в нефтяной, газовой, перерабатывающей и химической промышленности

Рынок никелевых суперсплавов получает выгоду от увеличения внедрения в нефтяной и газовой, перерабатывающей и химической промышленности благодаря исключительной стойкости к коррозии и прочности на разрыв. Эти сплавы обеспечивают безопасную эксплуатацию в условиях высокого давления, кислых газов и высоких температур в реакторах, клапанах, трубопроводах и системах теплообмена. Рост бурения на глубоководье, цепочек создания стоимости СПГ, переработки водорода и расширения нефтехимических заводов ускоряет спрос. Инициативы по продлению срока службы активов и программы оптимизации надежности способствуют использованию суперсплавов премиум-класса для минимизации рисков отказа оборудования и сокращения времени простоя на техническое обслуживание, что ведет к устойчивому потреблению в критически важных промышленных инфраструктурных приложениях.

Ключевые тенденции и возможности

Интеграция аддитивного производства в производство компонентов из суперсплавов

Аддитивное производство представляет собой значительный прогресс на рынке никелевых суперсплавов, позволяя производить сложные, легкие компоненты с улучшенной геометрией и уменьшенными отходами материалов. Технологии, такие как лазерное спекание порошкового слоя и направленное энергетическое осаждение, расширяют применимость сплавов 718, 625 и других марок в турбинах, аэрокосмических и высокопроизводительных промышленных деталях. Эта тенденция поддерживает быстрое прототипирование, гибкость проектирования и децентрализованные производственные возможности, укрепляя устойчивость цепочки поставок и сокращая сроки выполнения заказов. Сотрудничество между производителями сплавов, разработчиками систем 3D-печати и OEM-производителями создает новые возможности для оптимизации производительности, экономичного производства и ускоренной инновации продуктов.

- Например, InssTek и GOD Tech применили метод направленного осаждения энергии с использованием Inconel 625 для ремонта лопатки турбины электростанции (основа CMSX-4) и лопатки (основа MAR-M247).

Переход к высокоэффективным и низкоэмиссионным энергетическим и пропульсивным системам

Глобальный переход к энергоэффективным и низкоэмиссионным технологиям создает значительные возможности для никелевых суперсплавов в передовых турбинных и пропульсивных платформах. Растущее принятие турбин, готовых к использованию водорода, сверхвысокотемпературных авиационных двигателей и систем промышленной обработки следующего поколения увеличивает спрос на сплавы, способные работать при экстремальных температурах и окислительном стрессе. Прогресс в химии сплавов, защитных покрытиях и производственных процессах дополнительно повышает надежность работы и долговечность компонентов. По мере того как отрасли инвестируют в устойчивую энергетическую инфраструктуру и более чистые пропульсивные системы, никелевые суперсплавы играют ключевую роль в поддержке технологического прогресса и долгосрочных целей по декарбонизации.

- Например, водородная газовая турбина SGT-800 от Siemens Energy, способная работать с до 75% водорода в топливной смеси, полагается на передовые никелевые суперсплавы для поддержания структурной целостности при высоких температурах сгорания.

Ключевые вызовы

Высокие затраты на материалы и производство

Основной вызов на рынке никелевых суперсплавов — это высокая стоимость, связанная с легирующими элементами, технологиями точной обработки и специализированными операциями термообработки и ковки. Сложные составы, зависимость от стратегических металлов и строгие механические стандарты качества значительно увеличивают производственные и обработочные расходы. Эти ценовые давления ограничивают внедрение в ценочувствительных приложениях и развивающихся рынках, а колебания цен на сырье добавляют неопределенности в закупках. Производители должны сосредоточиться на эффективности переработки, обработке близкой к конечной форме и оптимизации процессов для повышения конкурентоспособности по стоимости и расширения коммерческой масштабируемости решений на основе передовых суперсплавов.

Ограничения цепочки поставок и риски доступности сырья

Рынок сталкивается с постоянными вызовами, связанными с хрупкостью цепочки поставок, ограниченной доступностью критически важных легирующих компонентов и зависимостью от географически сконцентрированных регионов добычи и переработки. Геополитические потрясения, торговые ограничения и задержки в логистике увеличивают сроки выполнения и влияют на надежность поставок для производителей в аэрокосмической, энергетической и промышленной отраслях. Требования к сертификации и специализированное производство партий дополнительно усложняют расширение мощностей и планирование запасов. Эти факторы могут нарушить доступность компонентов и график производства в критически важных отраслях. Укрепление диверсификации поставщиков, стратегических партнерств в области закупок и долгосрочных рамок безопасности материалов остается важным для обеспечения стабильности поставок на рынке никелевых суперсплавов.

Региональный анализ

Северная Америка

Северная Америка занимала лидирующую позицию на рынке суперсплавов на основе никеля с долей 32,6% в 2024 году, благодаря сильному производству авиационных двигателей, инициативам по модернизации обороны и программам производства передовых турбин в США и Канаде. Регион выигрывает от хорошо налаженной цепочки поставок, высоких инвестиций в аддитивное производство и активной НИОКР, поддерживающей инновации в области сплавов и повышение их производительности. Рост в области промышленных газовых турбин, модернизации нефтеперерабатывающих заводов и деятельности по техническому обслуживанию, ремонту и капитальному ремонту (MRO) дополнительно укрепляет спрос. Расширение в области космической тяги и платформ двигателей следующего поколения подчеркивает стратегическую важность высокотемпературных никелевых материалов в критически важных отраслях.

Европа

Европа составила долю 27,4% в 2024 году, поддерживаемую присутствием крупных производителей авиационной техники, производителей турбин и химической промышленности в Германии, Франции, Великобритании и Италии. Регион акцентирует внимание на топливосберегающих технологиях тяги, целевых показателях по снижению выбросов и достижениях в области материаловедения, что увеличивает внедрение высокопроизводительных никелевых суперсплавов. Сильный спрос на промышленные газовые турбины, нефтеперерабатывающие операции и специальные инженерные приложения также способствует расширению рынка. Инвестиции в инфраструктуру энергии, готовую к использованию водорода, и развитие устойчивых авиационных технологий дополнительно стимулируют потребление. Совместные промышленные исследовательские программы и сильная металлургическая экспертиза укрепляют конкурентоспособность Европы в производстве и применении высокоценных суперсплавов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион стал самым быстрорастущим региональным рынком с долей 28,9% в 2024 году, благодаря быстрому расширению производства в аэрокосмической отрасли, мощностей по выработке электроэнергии, а также нефтехимической и перерабатывающей инфраструктуры в Китае, Индии, Японии и Южной Корее. Рост закупок авиапарка, локализация производства компонентов двигателей и значительные инвестиции в проекты промышленных газовых турбин значительно увеличивают спрос. Регион также выигрывает от крупномасштабной химической переработки и деятельности по развитию СПГ, требующих коррозионно-стойких высокотемпературных сплавов. Программы индустриализации, поддерживаемые правительством, партнерства по передаче технологий и увеличение мощностей по производству специальных сплавов укрепляют роль Азиатско-Тихоокеанского региона как ключевого центра производства и потребления.

Латинская Америка

Латинская Америка представляла долю 6,1% в 2024 году, поддерживаемую увеличением инвестиций в добычу нефти и газа, модернизацию нефтеперерабатывающих заводов и промышленную энергетическую инфраструктуру в Бразилии, Мексике и Аргентине. Рост использования суперсплавов на основе никеля в оборудовании для высокотемпературной обработки, системах газовых турбин и операциях по бурению на шельфе стимулирует рыночный спрос. Рост в области сборки и технического обслуживания авиационных компонентов также способствует потреблению. Продолжающееся расширение нефтехимической отрасли, инициативы по модернизации предприятий, ориентированные на надежность, и развитие проектов СПГ и глубоководной разведки подчеркивают необходимость в коррозионно- и термостойких сплавах, укрепляя долгосрочное участие региона в глобальной цепочке создания стоимости суперсплавов.

Ближний Восток и Африка

Ближний Восток и Африка составили 5,0% доли в 2024 году, что обусловлено высоким спросом со стороны нефтегазовой переработки, нефтехимических заводов и проектов по производству электроэнергии в Саудовской Аравии, ОАЭ, Катаре и Южной Африке. Высокие рабочие температуры, сероводородные среды и жесткие условия переработки ускоряют использование суперсплавов на основе никеля в турбинах, реакторах, клапанах и трубопроводных системах. Продолжающееся расширение нефтеперерабатывающих заводов, инвестиции в газохимические проекты и программы промышленной диверсификации поддерживают рост рынка. Увеличение внедрения передовых технологий турбин и инициатив по повышению надежности в критически важной энергетической инфраструктуре дополнительно укрепляет спрос региона на высококачественные, высокопроизводительные материалы из суперсплавов.

Сегментация рынка суперсплавов на основе никеля:

По типу

- Сплав 600/601/602

- Сплав 625

- Сплав 718

- Сплав 825

- Хастеллой C276/C22/X

- Другие

По форме

- Брус

- Проволока

- Лист и плита

- Другие

По применению

- Аэрокосмическая и оборонная промышленность

- Производство электроэнергии

- Нефть и газ

- Нефтепереработка

- Химическая промышленность

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке суперсплавов на основе никеля характеризуется присутствием ведущих игроков, таких как General Electric Company, Pratt & Whitney, Rolls-Royce plc, Safran, ATI, Haynes International, Aubert & Duval и United Technologies Corporation. Эти компании сосредоточены на разработке передовых сплавов, технологиях точного производства и долгосрочных партнерствах по поставкам с аэрокосмическими, энергетическими и промышленными OEM. Рынок остается высокоинновационным, с стратегическими инвестициями в аддитивное производство, оптимизацию высокотемпературных характеристик и формулирование коррозионно-устойчивых сплавов для поддержки платформ турбин и двигателей следующего поколения. Игроки укрепляют конкурентоспособность через вертикальную интеграцию, расширение мощностей и сотрудничество с научно-исследовательскими учреждениями для улучшения металлургии. Кроме того, поставщики подчеркивают важность сертификации качества, обеспечения надежности и поддержки жизненного цикла для соответствия строгим отраслевым стандартам производительности. Расширение применения в нефтепереработке, химической переработке и энергетической инфраструктуре дополнительно стимулирует расширение продуктового портфеля и стратегии инженерии материалов, ориентированные на клиента, на глобальных рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Pratt & Whitney (США)

- Aubert & Duval (Франция)

- Boeing (США)

- Safran (Франция)

- ATI (США)

- Rolls-Royce plc (Великобритания)

- Global Atomic Corp. (США)

- Haynes International (США)

- United Technologies Corporation (США)

- General Electric Company (США)

Недавние события

- В апреле 2025 года компания QuesTek Innovations LLC разработала и представила новый никелевый суперсплав для аддитивного производства, предназначенный для экстремальных аэрокосмических условий, в сотрудничестве с Stoke Space.

- В феврале 2025 года компания MIDHANI запустила три новых аэрокосмических материала, включая заготовки из никелевого сплава для высоких температур, кованые прутки Alloy S152 и пластины Superni 41, необходимые для реактивных двигателей, самолетов и космических технологий.

- В августе 2025 года компания EverMetal Holdings завершила приобретение CAI Custom Alloys LLC, увеличив мощности по переработке никелевых суперсплавов и укрепив возможности цепочки поставок.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Формы, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет наблюдать устойчивый рост спроса, поскольку производство авиационных двигателей и инициативы по модернизации флота продолжаются по всему миру.

- Производители будут все чаще применять усовершенствованные составы сплавов для повышения прочности при высоких температурах, устойчивости к коррозии и усталостной прочности.

- Аддитивное производство будет играть большую роль в создании сложных компонентов из суперсплавов с повышенной эффективностью и уменьшением отходов материалов.

- Применение в энергетике расширится по мере более широкого внедрения высокоэффективных газовых турбин и систем, готовых к использованию водорода.

- Нефтяная, газовая и нефтехимическая промышленности увеличат использование премиальных суперсплавов для критически важных по надежности, высоконапорных рабочих сред.

- Рециклинг материалов, восстановление лома и практики циркулярной экономики усилятся для решения проблем с затратами и устойчивостью поставок.

- Партнерства в цепочке поставок между производителями сплавов, OEM и научно-исследовательскими институтами усилятся для ускорения инноваций и циклов квалификации.

- Развивающиеся экономики расширят местные производственные мощности и возможности в области специальной металлургии для снижения зависимости от импорта.

- Регуляторное внимание к энергоэффективности и сокращению выбросов укрепит инвестиции в передовые технологии турбин и двигателей.

- Непрерывные исследования и разработки в области покрытий, методов обработки и контроля микроструктуры будут способствовать повышению производительности и долгосрочной конкурентоспособности на рынке.