Обзор Рынка

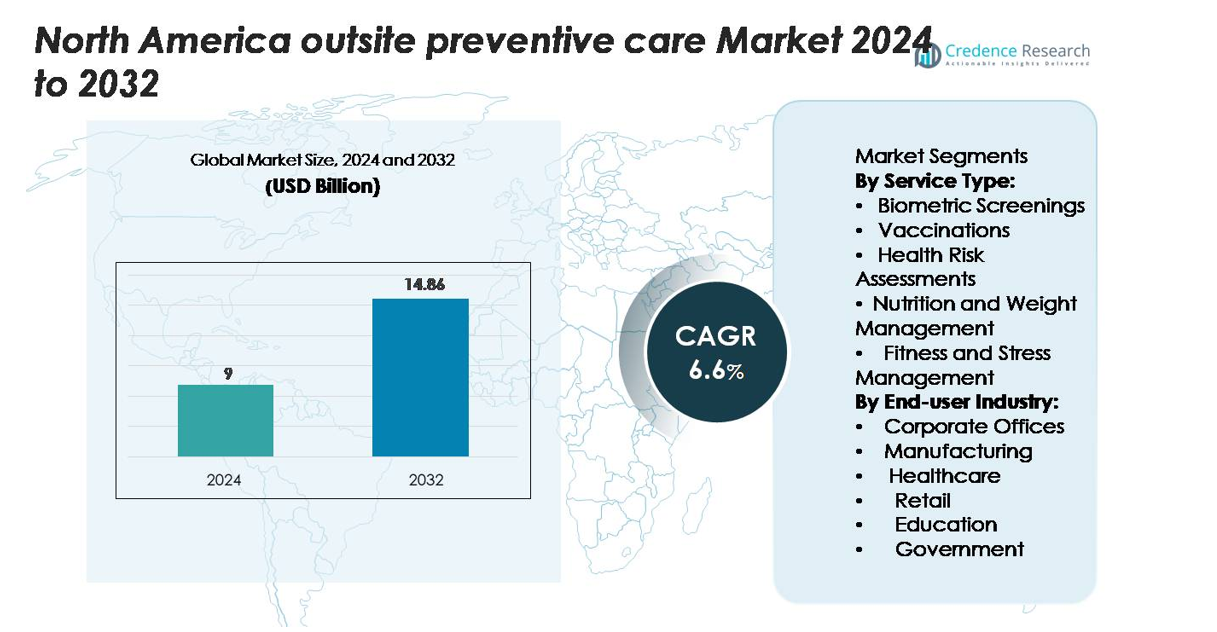

Рынок профилактического обслуживания на местах в Северной Америке достиг 9 миллиардов долларов США в 2024 году. Ожидается, что рынок достигнет 14,86 миллиардов долларов США к 2032 году, чему способствует стабильное внедрение программ оздоровления на рабочем месте. Ожидается, что сектор будет расти с совокупным годовым темпом роста (CAGR) 6,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка профилактического обслуживания на местах в Северной Америке 2024 |

9 миллиардов долларов США |

| Рынок профилактического обслуживания на местах в Северной Америке, CAGR |

6,6% |

| Размер рынка профилактического обслуживания на местах в Северной Америке 2032 |

14,86 миллиардов долларов США |

Ведущие поставщики на рынке профилактического обслуживания на местах в Северной Америке сосредоточены на биометрических скринингах, программах психического здоровья, оздоровительном коучинге и интегрированных услугах клиник на местах для крупных работодателей. Крупные поставщики укрепляют свое присутствие за счет платформ, основанных на данных, гибридных моделей ухода и масштабируемых решений для здоровья сотрудников, поддерживающих профилактику хронических заболеваний и повышение производительности. Соединенные Штаты лидируют на региональном рынке с долей 78%, поддерживаемой значительными инвестициями работодателей и широким внедрением инфраструктуры оздоровления на местах. Канада следует с расширяющимся внедрением в корпоративных и государственных организациях, в то время как Мексика демонстрирует ранний рост, обусловленный крупными производственными кластерами.

Анализ Рынка

- Рынок профилактического обслуживания на местах в Северной Америке достиг 9 миллиардов долларов США в 2024 году и, как ожидается, достигнет 14,86 миллиардов долларов США к 2032 году с совокупным годовым темпом роста 6,6%.

- Повышенное внимание работодателей к раннему выявлению рисков вызывает высокий спрос на биометрические скрининги, которые лидируют в сегменте типов услуг с долей 38%.

- Цифровые инструменты для оздоровления, гибридные модели ухода на местах и виртуальные программы психического здоровья формируют основные тенденции рынка, увеличивая участие и масштабируемость программ.

- Конкуренция усиливается, так как крупные поставщики расширяют интегрированные клиники на местах, аналитические платформы и услуги по предотвращению травм в корпоративных, производственных и медицинских секторах.

- Соединенные Штаты доминируют с долей 78% на региональном рынке, за ними следует Канада с 19%, в то время как Мексика занимает 3%, поддерживаемая ростом в промышленных центрах и многонациональных рабочих местах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Сегментации Рынка:

По Типу Услуг

Биометрические скрининги занимают доминирующее положение с долей в 38%, что обусловлено высоким спросом со стороны работодателей на раннее выявление рисков и базовые данные о здоровье. Компании полагаются на эти скрининги для отслеживания индикаторов хронических заболеваний и снижения дорогостоящих экстренных обращений. Вакцинация растет, так как компании нацелены на программы контроля инфекций, в то время как оценки рисков для здоровья поддерживают персонализированное планирование оздоровления. Питание и управление весом набирают популярность на рабочих местах с высоким уровнем метаболических рисков. Услуги по фитнесу и управлению стрессом расширяются, поскольку работодатели решают проблемы выгорания и психического здоровья. Растущие страховые стимулы и интеграция клинических услуг на месте продолжают укреплять внедрение по всем направлениям услуг.

- Например, компания Johnson & Johnson сообщает, что ее платформа «Healthy & Me» зарегистрировала более 75 миллиардов шагов с помощью цифровых трекеров по всему миру среди сотрудников, и достигла снижения уровня потребления табака с ~12 % до между 3 – 4 % после интеграции программ биометрического и оценки рисков.

По отраслям конечных пользователей

Корпоративные офисы лидируют на рынке с долей в 42%, поддерживаемые большими базами сотрудников и высокими инвестициями в инфраструктуру оздоровления. Работодатели стремятся к снижению количества прогулов и повышению производительности через регулярные программы ухода на месте. Производственные площадки внедряют профилактические услуги для снижения травматизма на рабочем месте и поддержки доступа к здравоохранению для сменных работников. Медицинские учреждения расширяют использование для управления усталостью персонала и потребностями в соблюдении норм. Розничная торговля и образовательные сектора внедряют гибкие модели на месте для рассредоточенного персонала. Государственные учреждения демонстрируют устойчивый рост, поскольку бюджеты на оздоровление укрепляются на уровне федеральных и государственных учреждений.

- Например, компания ABB включает эргономичный дизайн и анализ человеческих факторов в свои промышленные решения, такие как проектирование диспетчерских и системы автоматизации, чтобы улучшить безопасность и благополучие операторов в производственных и технологических средах.

Ключевые факторы роста

Растущее внимание работодателей к здоровью и производительности рабочей силы

Работодатели по всей Северной Америке теперь придают приоритетное значение профилактическому уходу, чтобы снизить растущие затраты на здравоохранение и улучшить долгосрочную производительность сотрудников. Многие организации сообщают о повышенных рисках хронических заболеваний среди работников, что усиливает спрос на скрининги на месте, коучинг и программы раннего вмешательства. Компании внедряют эти услуги, чтобы сократить количество прогулов, повысить энергию рабочей силы и поддерживать операционную непрерывность. Профилактический уход также поддерживает лучшее настроение, снижает текучесть кадров и повышает удовлетворенность работой в условиях высокого стресса. Крупные корпорации интегрируют клиники на месте, чтобы улучшить доступность для сотрудников и сократить время, затрачиваемое на визиты к врачам вне рабочего места. Поскольку работодатели связывают результаты оздоровления с показателями производительности, инвестиции в профилактические программы продолжают расти. Этот сдвиг помогает организациям создавать более устойчивую и здоровую рабочую силу, одновременно достигая измеримых успехов в производительности.

- Например, IBM сообщила, что ее программа цифрового благополучия и профилактического ухода обработала более 2 000 000 индивидуальных записей о вовлеченности в здоровье за один год, что позволило рано выявлять метаболические и сердечно-сосудистые риски среди групп сотрудников.

Расширение страховых стимулов и моделей ухода, основанных на ценности

Страховые компании теперь поощряют компании использовать профилактические услуги на месте через скидки на премии и улучшенное покрытие программ раннего выявления рисков. Модели ухода, основанные на ценности, вознаграждают работодателей за снижение долгосрочных требований к здравоохранению, делая профилактические услуги финансово привлекательными. Страховщики рассматривают биометрические скрининги, оценку рисков и вакцинационные кампании как важные инструменты для минимизации дорогостоящих экстренных случаев и осложнений хронических заболеваний. Многие компании получают структурированные стимулы за внедрение программ коучинга по здоровью и управления образом жизни. По мере того как страховщики переходят к профилактическому контролю затрат, спрос на решения на месте усиливается как в малых, так и в крупных организациях. Эта тенденция ускоряет внедрение в отраслях, сталкивающихся с большими медицинскими требованиями или высокорисковыми группами сотрудников. Растущее сотрудничество между плательщиками и клиниками на рабочем месте продолжает продвигать профилактическое внедрение вперед.

- Например, Omada Health — в партнерстве с Cigna, Kaiser Permanente и другими крупными страховщиками — сообщила о регистрации более 1 000 000 участников в своих программах профилактического ухода и управления хроническими заболеваниями, с цифровыми биомаркерами, записанными в высоком разрешении для поддержки моделей возмещения страховщиков.

Рост программ психического здоровья, управления стрессом и образа жизни

Рост проблем с психическим здоровьем и выгорания на рабочем месте сильно стимулирует внедрение профилактических услуг на месте. Работодатели видят рост случаев стресса, тревоги и усталости, особенно в корпоративной, производственной и медицинской среде. Этот сдвиг увеличивает потребность в консультировании на месте, обучении устойчивости, программах управления стрессом и инициативах по фитнесу. Организации принимают целостные модели благополучия, которые интегрируют физическое и психическое здоровье для поддержки долгосрочной стабильности сотрудников. Гибридные модели работы также увеличивают спрос на гибкие профилактические программы, нацеленные на проблемы образа жизни, такие как плохой сон, дисбаланс веса и низкая физическая активность. Компании инвестируют в эти программы для укрепления эмоционального здоровья, организационной культуры и вовлеченности сотрудников. Поскольку психическое здоровье становится стратегическим бизнес-приоритетом, поставщики профилактических услуг расширяют предложения, включая коучинг по внимательности, эргономические оценки и персонализированные планы благополучия, которые улучшают повседневное функционирование.

Ключевые тенденции и возможности

Профилактическая помощь с поддержкой технологий и аналитика здоровья на основе данных

Цифровые инструменты теперь улучшают профилактическую помощь на месте, позволяя осуществлять мониторинг здоровья в реальном времени, автоматическую классификацию рисков и персонализированные планы вмешательства. Носимые устройства, мобильные приложения и аналитика на основе ИИ помогают компаниям выявлять ранние риски для здоровья и адаптировать стратегии благополучия к конкретным группам сотрудников. Поставщики интегрируют цифровые панели для отслеживания биометрических данных, а вовлеченность также укрепляет модели на месте, предлагая гибридные варианты ухода, которые объединяют виртуальные и физические тенденции, помогая работодателям измерять результаты программ и уточнять будущие инвестиции. Расширение услуг телемедицины. Эта интеграция создает возможности для непрерывного мониторинга, более высокого участия в программах и большей доступности для удаленных или сменных сотрудников. По мере роста внедрения технологий профилактическая помощь на месте становится более масштабируемой и экономически эффективной для организаций любого размера.

- Например, Fitbit сообщил об анализе более 22 миллиардов часов данных о слежении за сном, что напрямую поддерживает разработку передовых функций профилактического ухода, таких как система классификации Sleep Profile.

Растущее внедрение интегрированных клиник на местах и многопрофильных оздоровительных центров

Организации все чаще создают интегрированные клиники на местах, которые объединяют медицинскую помощь, поддержку психического здоровья, программы образа жизни, вакцинацию и консультирование по хроническим заболеваниям под одной крышей. Эти многопрофильные центры улучшают удобство и стимулируют более активное участие сотрудников в профилактических программах. Работодатели рассматривают интегрированные модели как долгосрочные инвестиции, которые сокращают внешнюю медицинскую зависимость и улучшают раннее выявление проблем со здоровьем. Поставщики также расширяют услуги, включая консультации по питанию, физиотерапию, управление стрессом и эргономические оценки. Эта экосистема создает значительные возможности для роста для поставщиков, предлагающих платформы полного обслуживания и модели координированной помощи. Компании с большим или рассредоточенным штатом принимают многосервисные центры, чтобы обеспечить постоянную доставку медицинских услуг и сильное вовлечение сотрудников. Рост интегрированных оздоровительных экосистем позиционирует профилактическую помощь на местах как основной элемент будущих корпоративных стратегий в области здоровья.

- Например, Premise Health обслуживает миллионы участников в более чем 800 оздоровительных центрах, демонстрируя активное использование моделей многосервисных клиник.

Возможности в отраслях с высоким риском, стремящихся к предотвращению травм и стабильности рабочей силы

Производственные, логистические, розничные и медицинские секторы проявляют растущий интерес к профилактической помощи на местах из-за высокого уровня травматизма, усталости от смен и эргономических рисков. Эти отрасли нуждаются в постоянном мониторинге физической нагрузки, состояния опорно-двигательного аппарата и метаболических состояний. Поставщики предлагают целевые программы, такие как эргономическое обучение, занятия по укреплению, семинары по предотвращению травм и физиотерапия на местах для снижения числа несчастных случаев на рабочем месте. Компании используют эти услуги для защиты производительности, увеличения продолжительности работы сотрудников и снижения числа претензий по компенсации работникам. Этот спрос открывает значительные возможности для поставщиков профилактической помощи, специализирующихся на охране труда. По мере роста нехватки рабочей силы в физически требовательных отраслях работодатели укрепляют профилактические программы, чтобы удерживать квалифицированных работников и поддерживать стабильный операционный результат.

Ключевые вызовы

Высокие затраты на внедрение и ограниченное принятие среди малых предприятий

В то время как крупные корпорации инвестируют в профилактическую помощь на местах, малые и средние организации сталкиваются с высокими первоначальными затратами. Создание клиник на местах, наем специализированного персонала и обслуживание оборудования часто превышают бюджеты меньших работодателей. Многие полагаются на базовые оздоровительные инициативы вместо структурированных профилактических программ. Ограниченное пространство, нехватка ресурсов и низкие масштабы также замедляют внедрение. Поставщики пытаются предложить модульные или совместные услуги на местах, но остаются пробелы в покрытии. Стоимостной барьер ограничивает расширение рынка и снижает доступ для миллионов сотрудников малых предприятий. Без сильных финансовых стимулов или субсидированных моделей внедрение в меньших компаниях будет продолжать расти медленнее, создавая диспропорции в доступе к профилактической помощи среди рабочей силы.

Низкая вовлеченность сотрудников и проблемы конфиденциальности в профилактических программах

Несмотря на инвестиции работодателей, многие сотрудники не решаются участвовать в программах здоровья на рабочем месте из-за опасений по поводу конфиденциальности и страха неправомерного использования данных. Работники беспокоятся о том, что биометрические данные могут быть переданы работодателям или страховщикам, что снижает уровень вовлеченности в скрининги и оценку рисков. Некоторые сотрудники также проявляют низкий интерес к оздоровительным мероприятиям из-за нехватки времени, отсутствия осведомленности или воспринимаемой стигмы вокруг участия в программах психического здоровья. Эти проблемы ограничивают эффективность профилактических программ и снижают измеримые результаты. Поставщики должны инвестировать в надежные структуры защиты данных, прозрачное общение и персонализированные инструменты вовлечения для создания доверия. Без решения этих вопросов уровень участия может оставаться на одном уровне и ослаблять долгосрочное влияние программы.

Региональный анализ

Соединенные Штаты

Соединенные Штаты доминируют на рынке профилактической помощи на рабочем месте в Северной Америке с долей 78%, поддерживаемой значительными расходами работодателей на оздоровительные программы, управление хроническими заболеваниями и программы психического здоровья. Крупные корпорации внедряют клиники на рабочем месте для снижения медицинских расходов и повышения производительности рабочей силы. Высокая распространенность ожирения, стресса и рисков, связанных с образом жизни, усиливает спрос на биометрические скрининги, вакцинации и структурированные оценки здоровья. Американские компании также лидируют в интеграции цифровых инструментов, телемедицины и платформ оздоровления, основанных на данных, в рабочую среду. Расширение страховых стимулов, регуляторное внимание к профилактической помощи и растущая осведомленность о здоровье рабочей силы продолжают укреплять лидерские позиции страны.

Канада

Канада занимает 19% рынка, что обусловлено растущим внедрением работодателями профилактических услуг в корпоративных, производственных и государственных рабочих местах. Организации сосредоточены на раннем выявлении хронических заболеваний и улучшении благополучия рабочей силы из-за увеличения давления на использование медицинских услуг. Растет спрос на вакцинации, эргономические программы и поддержку психического здоровья в офисах и на промышленных объектах. Канадские работодатели также инвестируют в гибридные профилактические модели, которые объединяют услуги на рабочем месте с виртуальными оздоровительными платформами. Акцент правительства на общественное здоровье и строгие правила безопасности на рабочем месте дополнительно поощряют внедрение профилактики. По мере увеличения стресса рабочей силы и рисков хронических заболеваний Канада расширяет свои инвестиции в структурированные решения по уходу на рабочем месте.

Мексика

Мексика занимает 3% рынка, что отражает начальную стадию внедрения профилактической помощи на рабочем месте по сравнению с остальной частью Северной Америки. Крупные производственные предприятия и многонациональные корпорации возглавляют спрос, сосредотачиваясь на предотвращении травм, управлении усталостью и снижении хронических рисков. Работодатели в автомобильной, электронной и логистической отраслях вводят биометрические скрининги, рекомендации по питанию и программы фитнеса на рабочем месте для повышения стабильности работников. Внедрение остается медленным среди малых и средних предприятий из-за бюджетных ограничений. Однако растущие затраты на здравоохранение и растущая осведомленность о преимуществах профилактической помощи привлекают инвестиции. Городские регионы с расширяющейся промышленной деятельностью демонстрируют наибольший потенциал роста для программ оздоровления на рабочем месте.

Сегментация рынка:

По типу услуги:

- Биометрические скрининги

- Вакцинации

- Оценка рисков для здоровья

- Питание и управление весом

- Фитнес и управление стрессом

По отраслям конечных пользователей:

- Корпоративные офисы

- Производство

- Здравоохранение

- Розничная торговля

- Образование

- Правительство

По географии

Конкурентная среда

Конкурентная среда на рынке профилактического ухода в Северной Америке включает в себя сочетание специализированных поставщиков услуг здоровья, операторов клиник на местах, компаний по охране труда и цифровых платформ здоровья. Ведущие игроки конкурируют, расширяя биометрические скрининги, поддержку психического здоровья, коучинг по образу жизни и интегрированные клинические услуги, адаптированные для крупных корпоративных и промышленных рабочих сил. Поставщики укрепляют свои позиции с помощью платформ здоровья на основе данных, инструментов удаленного мониторинга и гибридных моделей профилактики, которые сочетают в себе участие на местах и в виртуальном формате. Компании сосредотачиваются на улучшении уровня участия, совершенствовании персонализированных планов ухода и обеспечении измеримых сокращений в претензиях на медицинское обслуживание. Стратегические партнерства со страховщиками, технологическими компаниями и крупными работодателями помогают поставщикам масштабировать программы на нескольких рабочих местах. По мере роста спроса на решения для психического здоровья, эргономические оценки и управление хроническими рисками компании расширяют свои предложения, чтобы охватить физические, эмоциональные и жизненные потребности. Непрерывные инновации в аналитике, интеграции телемедицины и отчетности о результатах остаются важными для поддержания конкурентного преимущества.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- QuadMed (часть Quad/Graphics)

- Worksite Medical

- Medcor, Inc.

- Wellness Corporate Solutions

- Cigna Onsite Health, LLC

- Interactive Health

- TotalWellness Health

- Premise Health

- Marathon Health

- Concentra (дочерняя компания Select Medical)

Последние события

- В апреле 2025 года компания Concentra объявила о приобретении Pivot Onsite Innovations, которая управляла более чем 200 клиниками здоровья на рабочих местах в более чем 40 штатах.

- В 2023 году компания Premise Health опубликовала анализ более чем 207,000 жизней (26 работодателей/профсоюзов), показавший значительное увеличение профилактических/офисных визитов и сокращение госпитализаций благодаря своей модели ухода на месте для работодателей.

- В 2024 году ее материнская компания The Cigna Group объявила о крупной продаже своих бизнесов Medicare Advantage и дополнительных услуг.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа услуги, отрасли конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Внедрение интегрированных клиник на месте будет расти, поскольку работодатели стремятся к более сильному профилактическому покрытию.

- Программы по психическому здоровью и управлению стрессом будут расширяться в корпоративных и промышленных рабочих местах.

- Цифровые платформы здоровья и аналитика рисков на основе ИИ будут направлять более персонализированные профилактические планы.

- Спрос на биометрические скрининги и мониторинг хронических рисков увеличится из-за потребностей в здоровье рабочей силы.

- Гибридные модели ухода на месте и виртуально будут набирать популярность и улучшать участие сотрудников.

- Профилактические программы в производственном и логистическом секторах будут расти, так как предотвращение травм становится приоритетом.

- Работодатели будут больше инвестировать в услуги по питанию, управлению весом и коучингу по образу жизни.

- Партнерства между страховщиками и поставщиками медицинских услуг на месте укрепят уровень внедрения.

- Малые и средние компании будут внедрять модульные программы оздоровления на месте по мере снижения затрат.

- Конфиденциальность данных, соответствие требованиям и безопасные системы отчетности о здоровье станут центральными для расширения рынка.