Обзор рынка

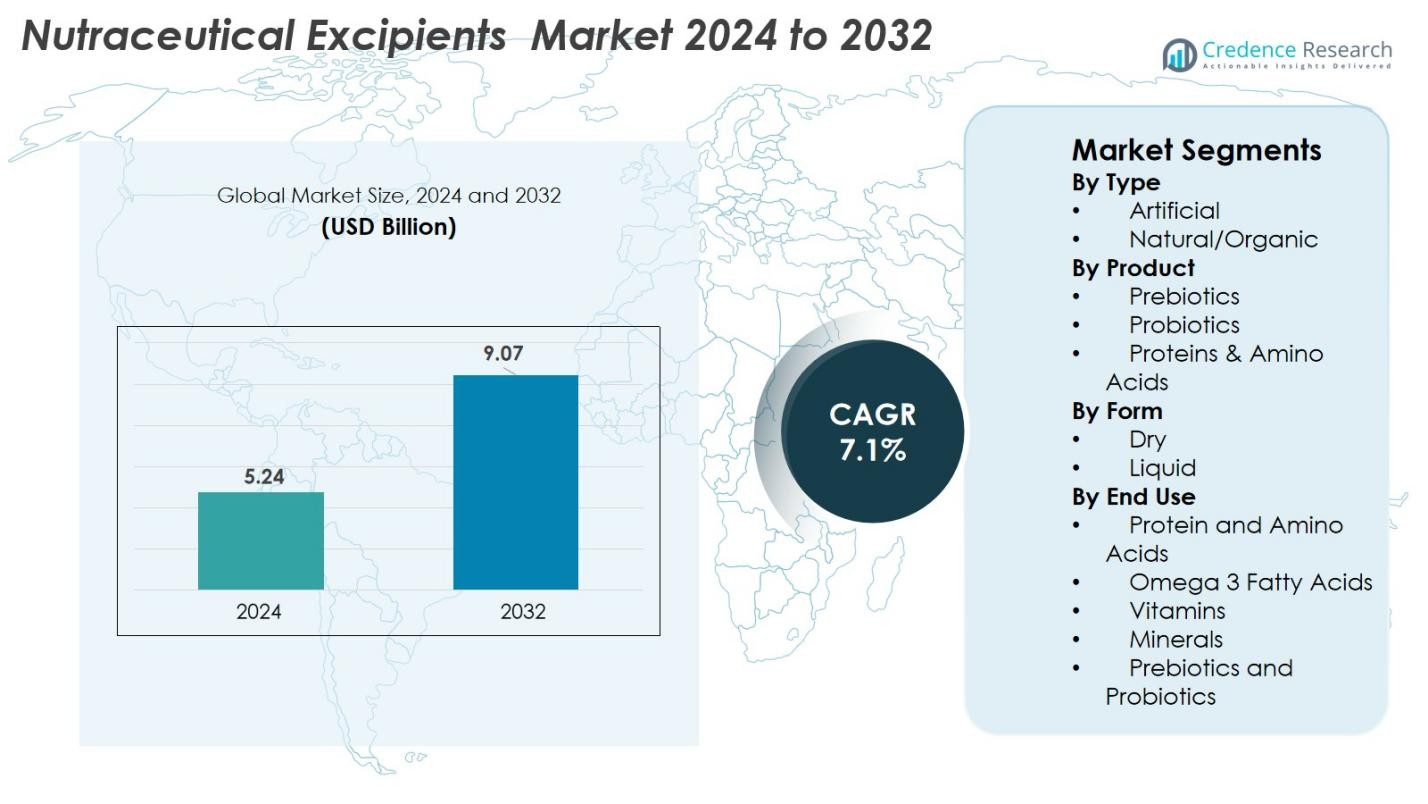

Размер рынка нутрицевтических вспомогательных веществ оценивался в 5,24 миллиарда долларов США в 2024 году и, как ожидается, достигнет 9,07 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,1% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка нутрицевтических вспомогательных веществ в 2024 году |

5,24 миллиарда долларов США |

| Рынок нутрицевтических вспомогательных веществ, CAGR |

7,1% |

| Размер рынка нутрицевтических вспомогательных веществ в 2032 году |

9,07 миллиарда долларов США |

Рынок нутрицевтических вспомогательных веществ продолжает быстро расширяться благодаря высокому спросу на добавки с чистой этикеткой и передовые технологии формулирования. Ведущие игроки, такие как Shin-Etsu Chemical Co. Ltd., Roquette Frères, Kerry Group PLC, Associated British Foods, MEGGLE Group Wasser, Fuji Chemical Industries Co. Ltd., Gattefossé, Pharmatrans Sanaq AG, Pioma Chemicals и Ingredion Plc, укрепляют рост рынка за счет инноваций в области натуральных, органических и многофункциональных вспомогательных веществ. Северная Америка лидирует на глобальном уровне с долей в 36%, поддерживаемая зрелой индустрией добавок и высокой осведомленностью потребителей о здоровье. Европа следует с 29%, благодаря строгим нормативным стандартам и высокому спросу на растительные вспомогательные вещества.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок нутрицевтических вспомогательных веществ оценивался в 5,24 миллиарда долларов США в 2024 году и, как ожидается, достигнет 9,07 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 7,1% в течение прогнозируемого периода.

- Растущий спрос на функциональные продукты питания, диетические добавки и формулировки с чистой этикеткой является ключевым драйвером, причем натуральные/органические вспомогательные вещества лидируют в сегменте типов с долей в 62% благодаря растущему предпочтению растительных и не-ГМО ингредиентов.

- Тенденции рынка подчеркивают увеличенное использование передовых вспомогательных веществ, которые улучшают растворимость, биодоступность и контролируемое высвобождение, благодаря инновациям в области микроинкапсуляции и растительных ингредиентов.

- Ключевые игроки сосредоточены на расширении портфелей и производственных мощностей, с активной деятельностью компаний Shin-Etsu Chemical, Roquette Frères, Kerry Group, MEGGLE и Ingredion, которые конкурируют через НИОКР и партнерства.

- Регионально, Северная Америка занимает 36% доли, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 25%, что отражает высокий спрос на добавки, нормативные рамки и растущую осведомленность о здоровье на основных потребительских рынках.

Анализ сегментации рынка

По типу

Рынок нутрицевтических вспомогательных веществ по типу возглавляется сегментом натуральных/органических веществ, занимающим 62% доли в 2024 году, благодаря растущему предпочтению потребителей к формулировкам с чистой этикеткой, растительным добавкам и минимально обработанным ингредиентам. Производители все чаще используют натуральные связующие вещества, наполнители и стабилизаторы, чтобы соответствовать строгим нормативным ожиданиям и соответствовать целям устойчивого развития. Сегмент искусственных веществ, хотя и остается актуальным для экономически эффективных формулировок, демонстрирует более медленный рост, поскольку бренды сосредотачиваются на прозрачности продукции, профилях без аллергенов и биоосновных вспомогательных веществах для улучшения усвояемости и совместимости в функциональных продуктах питания, диетических добавках и спортивном питании.

- Например, компания Roquette предлагает широкий ассортимент наполнителей, разбавителей и связующих веществ на растительной основе для нутрицевтиков, что позволяет формировать твердые лекарственные формы (таблетки/капсулы) с использованием натуральных целлюлозных или крахмальных вспомогательных веществ вместо синтетических связующих.

По продукту

В категории продуктов белки и аминокислоты доминируют на рынке с долей в 48%, что обусловлено их широким использованием в качестве стабилизаторов, улучшителей текстуры и носителей биоактивных веществ в нутрицевтических формулах. Рост поддерживается увеличением потребления обогащенных белками пищевых добавок, обогащенных напитков и функциональных продуктов, направленных на здоровье мышц, контроль веса и активный образ жизни. Сегменты пребиотиков и пробиотиков также стабильно расширяются благодаря растущей осведомленности потребителей о здоровье кишечника, но белки остаются предпочтительным выбором благодаря своим многофункциональным свойствам и совместимости с широким спектром форматов доставки нутрицевтиков.

- Например, изоляты сывороточного белка Lacprodan® от Arla Foods Ingredients широко используются в готовых к смешиванию добавках и медицинском питании благодаря их высокой растворимости и термостойкости, что позволяет применять их в прозрачных напитках и обогащенных напитках.

По форме

По форме сегмент сухих продуктов занимает доминирующую долю в 71%, что обусловлено его превосходной стабильностью, более длительным сроком хранения и легкостью включения в таблетки, капсулы и порошковые добавки. Сухие вспомогательные вещества обеспечивают лучшую текучесть, сжимаемость и универсальность формулировки, что делает их предпочтительными для производителей при крупномасштабном производстве нутрицевтиков. Сегмент жидких продуктов набирает популярность в специализированных приложениях, таких как сиропы, эмульсии и капсулы, заполненные жидкостью, но его использование остается ниже из-за более коротких сроков стабильности и более высоких затрат на хранение, что сохраняет сухую форму в качестве доминирующего формата на мировых рынках.

Ключевые факторы роста

Рост спроса на функциональные продукты и пищевые добавки

Глобальный переход к профилактическому здравоохранению значительно увеличивает спрос на вспомогательные вещества для нутрицевтиков. Потребители все чаще ищут функциональные продукты, обогащенные напитки и пищевые добавки для поддержки иммунитета, здоровья пищеварения, когнитивного здоровья и активного старения. Эта тенденция ускоряет потребность в высокоэффективных вспомогательных веществах, которые улучшают биодоступность, стабильность и контролируемое высвобождение активных ингредиентов. Производители полагаются на передовые связующие, наполнители, дезинтегранты и покрытия для повышения эффективности формулировки и обеспечения стабильной производительности продукта. Кроме того, растущая распространенность заболеваний образа жизни, таких как ожирение, диабет и сердечно-сосудистые заболевания, побуждает потребителей к питанию на основе добавок. Расширение электронной коммерции увеличивает доступ к нутрицевтическим продуктам, косвенно увеличивая потребление вспомогательных веществ. По мере того как бренды диверсифицируются в жевательные резинки, шипучие таблетки, жевательные продукты, высокобелковые смеси и форматы растительного питания, потребность в универсальных, многофункциональных вспомогательных веществах быстро растет. Этот спрос создает сильный импульс роста как на развивающихся, так и на развитых рынках.

- Например, растительные капсулы Vcaps Plus от Lonza’s Capsugel® документально подтверждены как улучшающие защиту от влаги и стабильность для пробиотических и травяных нутрицевтических формул, поддерживая переход к чистым этикеткам.

Расширение предпочтений в пользу чистых этикеток и натуральных ингредиентов

Переход к формулировкам с чистыми этикетками остается мощным двигателем на рынке нутрицевтических эксципиентов. Потребители все чаще отдают предпочтение натуральным, органическим, безаллергенным и не содержащим ГМО ингредиентам, что заставляет формуляторов заменять синтетические добавки на био-альтернативы. Натуральные эксципиенты, полученные из растительных волокон, крахмалов, гумми, целлюлозы и ингредиентов на основе ферментации, получают широкое распространение благодаря лучшей биосовместимости, устойчивости и низкой токсичности. Более строгие глобальные нормы, включая FDA, EFSA и региональные стандарты чистых этикеток, побуждают производителей улучшать прозрачность формулировок и минимизировать искусственные компоненты. Этот переход поддерживает инновации в области натуральных связующих, подсластителей, носителей вкуса, стабилизаторов и агентов текучести, подходящих для таблеток, капсул, порошков и функциональных напитков. По мере того как крупные бренды переориентируются на здоровье и чистоту, рынок испытывает сильный рост натуральных эксципиентов. Тенденция распространяется на веганские, органические, халяльные и кошерные сертифицированные продукты, что еще больше расширяет спрос на нутрицевтические приложения по всему миру.

- Например, функциональные натуральные крахмалы NOVATION® от Ingredion сертифицированы как чистые этикетки и широко используются в нутрицевтических порошках и напитках в качестве натуральных загустителей и стабилизаторов, заменяя модифицированные крахмалы.

Технологические достижения в функциональности эксципиентов

Постоянные инновации в технологиях формулирования значительно укрепляют расширение рынка, и производители инвестируют в высокоэффективные эксципиенты, которые улучшают растворимость, абсорбцию, маскировку вкуса и стабильность нутрицевтических активов. Рост микроинкапсуляции, нанотехнологий, распылительной сушки и систем контролируемого высвобождения способствует принятию передовых эксципиентов, разработанных для целевой доставки и улучшенной биодоступности ключевых питательных веществ, таких как омега-3, пробиотики, аминокислоты, растительные экстракты и минералы. Эти технологии позволяют производителям создавать дифференцированные продукты, устойчивые к теплу, влаге и окислительному разложению. Растущий спрос на жевательные добавки, шипучие таблетки, капсулы с жидким наполнением и порошки с высоким содержанием питательных веществ еще больше ускоряет инновации в области функциональных носителей, эмульгаторов и дезинтегрантов. Кроме того, автоматизированные производственные и непрерывные системы обработки улучшают консистенцию производительности эксципиентов. По мере того как бренды конкурируют по эффективности и удобству продуктов, технологически продвинутые эксципиенты играют критическую роль в обеспечении премиальных нутрицевтических формулировок.

Ключевые Тенденции и Возможности

Рост Персонализированного Питания и Индивидуальных Формуляций

Рост персонализированного питания представляет собой значительную возможность для рынка нутрицевтических эксципиентов. Потребители все чаще ищут индивидуальные добавки, соответствующие генетическим профилям, метаболическим реакциям, показателям образа жизни и конкретным целям в области здоровья. Этот сдвиг создает спрос на специализированные эксципиенты, которые позволяют гибкое дозирование, целевую доставку и модульные структуры формуляций. Технологии, такие как 3D-печать добавок, настраиваемые порошковые смеси и персонализированные саше, требуют высокоадаптируемых эксципиентов для поддержания стабильности, текучести и точного высвобождения питательных веществ. Цифровые платформы здоровья, носимые устройства и инструменты оценки питания на основе ИИ способствуют внедрению персонализированных нутрицевтиков, расширяя возможности для премиальных эксципиентов. По мере того как бренды сосредотачиваются на микросегментации потребностей потребителей — таких как когнитивное здоровье, баланс микробиома кишечника, гормональное благополучие и управление стрессом — использование передовых носителей, агентов с замедленным высвобождением и натуральных стабилизаторов значительно увеличивается. Эта тенденция открывает устойчивые пути для инноваций в области функциональных, высокоэффективных эксципиентов.

- Например, платформа Persona Nutrition от Nestlé Health Science предоставляет персонализированные ежедневные пакеты добавок, полагаясь на эксципиенты с оптимизированной текучестью для поддержания стабильности капсул и однородности среди сотен комбинаций ингредиентов.

Быстрое Расширение Растительных и Веганских Нутрицевтиков

Ускоряющийся переход к растительному питанию представляет собой значительные возможности в индустрии нутрицевтических эксципиентов. Потребители все чаще принимают веганский и растительно-ориентированный образ жизни, обусловленный осознанием здоровья, заботой о устойчивом развитии и этическими предпочтениями. Эта тенденция стимулирует спрос на растительные эксципиенты, такие как крахмалы, камеди, пектины, производные целлюлозы, рисовая мука и ингредиенты на основе ферментации. Производители используют веган-сертифицированные связующие, подсластители и агенты для покрытия, чтобы создавать чистые, не содержащие аллергенов нутрицевтические формуляции, свободные от желатина, лактозы и других компонентов животного происхождения. Растительные белковые добавки, ботанические экстракты, травяные смеси и продукты для здоровья кишечника представляют собой быстро расширяющиеся области применения, которые в значительной степени зависят от натуральных эксципиентов. По мере того как глобальные бренды вводят веганские таблетки, жевательные резинки и капсулы, возможности для инновационных решений на основе растительных эксципиентов расширяются в функциональных продуктах питания, диетических добавках и оздоровительных напитках.

- Например, предварительно желатинизированный гороховый крахмал LYCOAT® от Roquette используется в качестве растительного связующего и пленкообразующего агента в веганских таблетках и жевательных резинках, заменяя желатин животного происхождения.

Ключевые Проблемы

Регуляторная Сложность и Требования к Соответствию Качеству

Рынок нутрицевтических эксципиентов сталкивается с растущими регуляторными проблемами из-за различий в мировых стандартах, регулирующих безопасность ингредиентов, чистоту, маркировку и функциональные заявления. Агентства, такие как FDA, EFSA и региональные органы власти, накладывают строгие руководства по идентичности эксципиентов, производственным процессам, контролю загрязнений и допустимым уровням использования. Достижение соответствия в нескольких юрисдикциях увеличивает операционную сложность и затраты для производителей. Частые обновления ожиданий по чистой маркировке, декларациям аллергенов и порогам загрязнений (таких как тяжелые металлы или микробные пределы) создают дополнительные нагрузки. Мелкие производители часто сталкиваются с трудностями в документации, требованиях к отслеживанию и соблюдении GMP. Регуляторное различие между фармацевтическими и нутрицевтическими эксципиентами еще больше усложняет одобрения, замедляя инновации продуктов и сроки их запуска. Обеспечение постоянного глобального соответствия остается значительным барьером для расширения рынка.

Высокие производственные затраты и волатильность цен на сырье

Отрасль сталкивается с давлением на затраты из-за колебаний цен на сырье, особенно на натуральные ингредиенты, полученные из растительных волокон, смол, крахмалов или процессов ферментации. Спрос на органические и устойчиво полученные материалы дополнительно увеличивает затраты на закупку. Энергоемкие производственные процессы, такие как распылительная сушка, микроинкапсуляция и грануляция, увеличивают операционные расходы. Нарушения в цепочке поставок, вызванные климатическими воздействиями, геополитической нестабильностью и логистическими ограничениями, вызывают непредсказуемые колебания затрат, влияя на рентабельность производителей эксципиентов. Производители также должны инвестировать в передовое тестирование качества, специализированное производственное оборудование и меры по соблюдению нормативных требований, что увеличивает общие затраты. Эти финансовые ограничения представляют собой значительную проблему, особенно для компаний, стремящихся расширить производство натуральных, высокоэффективных эксципиентов на мировых рынках.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке нутрицевтических эксципиентов с долей в 36%, поддерживаемая сильным потребительским спросом на пищевые добавки, функциональные продукты питания и продукты с чистой этикеткой. Регион выигрывает от передовых производственных возможностей, строгого нормативного контроля и высокой степени внедрения инновационных эксципиентов для контролируемого высвобождения и улучшенной биодоступности. Растущая осведомленность о здоровье, стареющее население и расширяющиеся категории белковых и пробиотических добавок дополнительно укрепляют рост рынка. Крупные игроки инвестируют в разработку натуральных, не содержащих аллергенов и не-ГМО эксципиентов, в то время как каналы электронной коммерции ускоряют доступность продукции в Соединенных Штатах и Канаде.

Европа

Европа занимает 29% рынка, обусловленного строгими нормативными стандартами, растущим спросом на органические и натуральные эксципиенты и широким предпочтением потребителей к нутрицевтикам с чистой этикеткой. Зрелая индустрия пищевых добавок в регионе ускоряет внедрение передовых связующих, наполнителей и дезинтегрантов в таблетках, капсулах и порошковых формулах. Такие страны, как Германия, Великобритания, Франция и Италия, лидируют благодаря сильным инновациям в области растительного питания и функциональных продуктов питания. Инициативы, ориентированные на устойчивое развитие, и соблюдение руководящих принципов EFSA способствуют производству высококачественных эксципиентов, поддерживая постоянный рост в различных приложениях нутрицевтиков.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает быстро растущую долю в 25%, обусловленную бурным потреблением нутрицевтиков в Китае, Индии, Японии и Южной Корее. Растущий располагаемый доход, растущая осведомленность о профилактическом здравоохранении и увеличивающийся спрос на обогащенные продукты и травяные добавки стимулируют расширение рынка. Сильная производственная база региона для эксципиентов растительного происхождения и на основе ферментации поддерживает экономически эффективное производство. Быстрая урбанизация и проблемы со здоровьем, связанные с образом жизни, также увеличивают зависимость от белковых добавок, пробиотиков и функциональных напитков. Глобальные производители продолжают инвестировать в регион благодаря благоприятным нормативным реформам и сильному потенциалу роста в развивающихся экономиках.

Латинская Америка

Латинская Америка представляет собой 6% долю на рынке нутрицевтических вспомогательных веществ, что поддерживается растущим интересом потребителей к добавкам, укрепляющим иммунитет, травяным продуктам и обогащенному питанию. В таких странах, как Бразилия, Мексика и Аргентина, наблюдается рост использования вспомогательных веществ в таблетках, капсулах и функциональных напитках, обусловленный повышением осведомленности о здоровье и расширением региональных производственных возможностей. Спрос на натуральные и растительные вспомогательные вещества ускоряется, поскольку потребители переходят к более чистым формулам. Однако непоследовательность в регулировании и экономические колебания создают трудности для производителей, выходящих на рынок, хотя долгосрочный рост остается многообещающим.

Ближний Восток и Африка

Регион Ближнего Востока и Африки вносит 4% в глобальный рынок, рост которого обусловлен повышением осведомленности о здоровье, расширением городского населения и увеличением спроса на пищевые добавки, направленные на укрепление иммунитета, энергии и общего благополучия. Такие рынки, как ОАЭ, Саудовская Аравия и Южная Африка, лидируют в освоении благодаря более развитой розничной инфраструктуре и более высокой покупательной способности. В регионе наблюдается растущий интерес к натуральным вспомогательным веществам для травяных и халяль-сертифицированных нутрицевтиков. Несмотря на ограниченное местное производство и сложность регулирования, замедляющие расширение, увеличивающиеся инвестиции в здравоохранение и питание продолжают создавать возможности для проникновения на рынок.

Сегментация рынка

По типу

- Искусственные

- Натуральные/Органические

По продукту

- Пробиотики

- Пробиотики

- Белки и аминокислоты

По форме

По конечному использованию

- Белки и аминокислоты

- Омега-3 жирные кислоты

- Витамины

- Минералы

- Пробиотики и пробиотики

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок нутрицевтических вспомогательных веществ характеризуется разнообразной и инновационно-ориентированной конкурентной средой, где глобальные и региональные игроки сосредоточены на передовых технологиях формулирования, решениях с чистой этикеткой и разработке био-ингредиентов. Ведущие компании, такие как Shin-Etsu Chemical Co. Ltd., Roquette Frères, Kerry Group PLC, Associated British Foods, MEGGLE Group Wasser, Fuji Chemical Industries Co. Ltd., Gattefossé, Pharmatrans Sanaq AG, Pioma Chemicals и Ingredion Plc, активно расширяют свои портфели, чтобы удовлетворить растущий спрос на натуральные, органические и многофункциональные вспомогательные вещества. Эти игроки активно инвестируют в НИОКР для улучшения растворимости, стабильности, маскировки вкуса и свойств контролируемого высвобождения, укрепляя свое присутствие в сегментах с высоким ростом, таких как белковые добавки, пробиотики, жевательные резинки и функциональные напитки. Стратегические партнерства, расширение мощностей и приобретения остаются ключевыми для завоевания доли рынка, повышения эффективности цепочки поставок и удовлетворения изменяющихся требований регулирования на глобальных рынках нутрицевтиков.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Fuji Chemical Industries Co Ltd

- Gattefosse

- Roquette Freres

- Shin-Etsu Chemical Co Ltd

- PharmatransSanaq AG

- MEGGLE Group Wasser

- Ingredion Plc

- Kerry Group PLC

- Pioma Chemicals

- Associated British Foods

Последние разработки

- В феврале 2024 года компания Ingredion Incorporated, США, запустила функциональный натуральный крахмал NOVATION® Indulge2940, текстуратор с чистой этикеткой, поддерживающий гелеобразование и улучшенное ощущение во рту в растительных и добавочных приложениях.

- В октябре 2023 года компания Roquette выпустила три новых класса вспомогательных веществ для активных ингредиентов, чувствительных к влаге, направленных на улучшение стабильности и производительности фармацевтических и нутрицевтических формул.

- В сентябре 2022 года Roquette Frères завершила приобретение Crest Cellulose, индийского производителя вспомогательных веществ, укрепив глобальную мощность Roquette по поставке растительных вспомогательных веществ.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Продукта, Формы, Конечного использования и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя инсайты о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост, поскольку потребители все больше отдают предпочтение профилактическому здравоохранению и образу жизни, ориентированному на питание.

- Спрос на натуральные, органические и с чистой этикеткой вспомогательные вещества будет продолжать расти в добавках и функциональных продуктах питания.

- Достижения в технологиях контролируемого высвобождения, маскировки вкуса и повышения биодоступности будут формировать будущие стратегии формулирования.

- Персонализированное питание будет стимулировать потребность в адаптируемых вспомогательных веществах, подходящих для индивидуальной дозировки и целевой доставки.

- Расширение растительных и веганских продуктов ускорит принятие растительных и ферментационно-производных вспомогательных веществ.

- Глобальные усилия по гармонизации регулирования подтолкнут производителей к улучшению качества, прозрачности и соблюдению норм.

- Инновации в жевательных резинках, шипучих таблетках и капсулах с жидким наполнением создадут новые возможности для функциональных вспомогательных веществ.

- Партнерства между брендами нутрицевтиков и поставщиками вспомогательных веществ увеличатся для поддержки быстрого развития продуктов.

- Рост цифрового здравоохранения и электронной коммерции увеличит потребление форматов добавок, требующих продвинутой функциональности вспомогательных веществ.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке предложат сильные возможности для расширения для производителей.