Обзор рынка

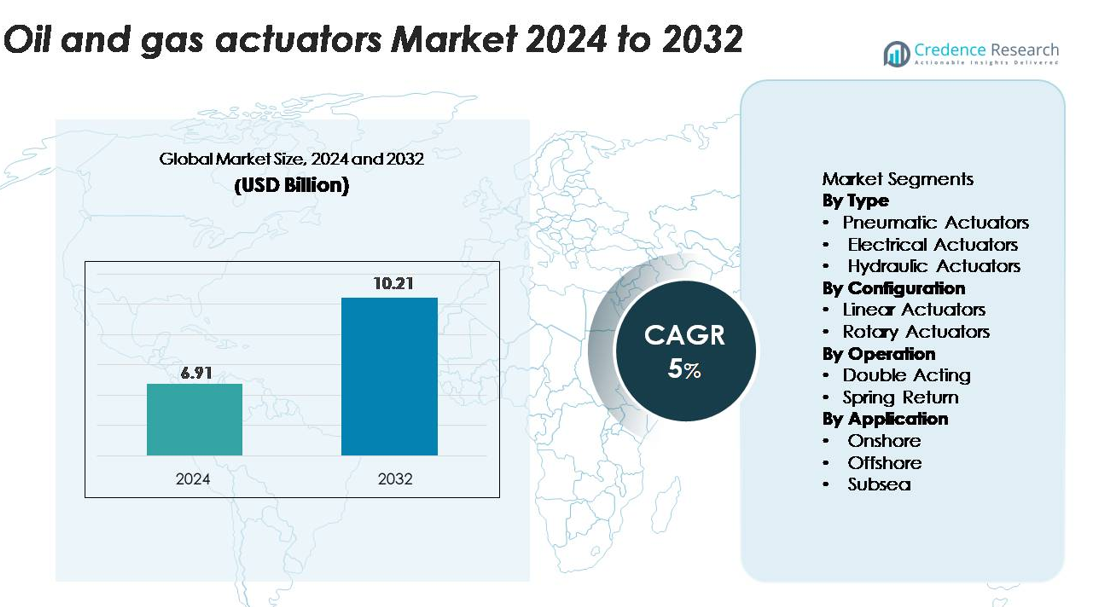

Рынок приводов для нефтегазовой отрасли был оценен в 6,91 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 10,21 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка приводов для нефтегазовой отрасли 2024 |

6,91 миллиарда долларов США |

| Рынок приводов для нефтегазовой отрасли, CAGR |

5% |

| Размер рынка приводов для нефтегазовой отрасли 2032 |

10,21 миллиарда долларов США |

Крупнейшие игроки на рынке приводов для нефтегазовой отрасли включают Emerson Electric Co., Rotork Plc, Parker Hannifin Corporation, Schlumberger, Honeywell International и KITZ Corporation, каждая из которых предлагает современные пневматические, гидравлические и электрические системы привода, предназначенные для суровых условий верхнего, среднего и нижнего сегментов. Эти компании сосредоточены на надежности, точном управлении и цифровой интеграции для поддержки автоматизации и целостности активов в глобальных операциях. Северная Америка лидирует на рынке с долей почти 33%, обусловленной активной деятельностью в области сланцевой нефти, расширением трубопроводов и широким внедрением технологий умных приводов, за которой следуют Азиатско-Тихоокеанский регион и Европа как ключевые регионы с высоким ростом.

Инсайты рынка

- Рынок приводов для нефтегазовой отрасли был оценен в 6,91 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 10,21 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 5%.

- Рост автоматизации в верхнем и среднем сегментах, наряду с увеличением активности в области разведки и требованиями к соблюдению норм безопасности, стимулирует высокий спрос на пневматические, электрические и гидравлические приводы.

- Умные и цифровые интегрированные приводы набирают популярность, поскольку операторы внедряют системы удаленного мониторинга, предиктивного обслуживания и управления с поддержкой IIoT на морских, подводных и трубопроводных объектах.

- Рынок высококонкурентен, его возглавляют Emerson, Rotork, Parker Hannifin, Honeywell и Schlumberger, при этом пневматические приводы занимают крупнейшую долю в 45–50%, благодаря надежности и экономической эффективности.

- Регионально Северная Америка лидирует с долей ~33%, за ней следует Азиатско-Тихоокеанский регион с 26–28% и Европа с 22–24%, в то время как Ближний Восток и Африка и Латинская Америка в совокупности составляют оставшуюся долю рынка из-за продолжающегося расширения в верхнем сегменте.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Пневматические приводы доминируют на рынке приводов для нефтегазовой отрасли, занимая приблизительно 45–50% доли благодаря своей надежности, экономической эффективности и способности безопасно работать в опасных и удаленных условиях. Их простая конструкция, быстрое время отклика и пригодность для операций с высоким циклом делают их предпочтительным выбором в процессах верхнего и среднего сегментов, включая управление устьем скважины, автоматизацию клапанов и управление потоком в трубопроводах. Электрические приводы продолжают набирать популярность с расширением цифровых месторождений, в то время как гидравлические приводы остаются необходимыми для приложений с высокой нагрузкой, таких как бурение и подводные операции.

- Например, серия пневматических приводов GP от Rotork разработана для суровых условий эксплуатации в нефтегазовой отрасли и обеспечивает выходной крутящий момент до 600 000 Нм, что позволяет надежно управлять клапанами трубопроводов большого диаметра во время событий с высоким давлением.

По конфигурации

Линейные приводы занимают наибольшую долю рынка, составляя примерно 55% спроса, благодаря их широкому использованию в задвижках, дроссельных клапанах и системах аварийного отключения. Их высокая тяговая способность, точное позиционирование и совместимость как с наземными, так и с подводными установками делают их фундаментальной конфигурацией в деятельности по разведке, добыче и транспортировке. Ротационные приводы следуют за ними, поддерживаемые растущим внедрением в шаровые и дисковые затворы, особенно в офшорных и высоконапорных трубопроводных системах, где компактный дизайн и высокий выходной крутящий момент имеют решающее значение.

- Например, линейные приводы серии LE от AUMA обеспечивают тягу до 217 000 Н, что позволяет надежно управлять крупнокалиберными клапанами отключения и управления в условиях высоконапорных нефтяных месторождений

По принципу действия

Двухсторонние приводы лидируют в сегменте с примерно 60% долей рынка, поскольку операторы отдают предпочтение системам, обеспечивающим постоянную силу как в циклах выдвижения, так и втягивания — критически важным для поддержания контроля в условиях высоконапорных потоков. Их превосходная надежность и адаптируемость в гидравлических, пневматических и электрических системах укрепляют их внедрение на буровых установках, компрессорных станциях и механизмах аварийного отключения. Приводы с возвратной пружиной остаются важными в системах безопасности, обеспечивая безопасное отключение для критически важных изоляционных клапанов, особенно в офшорных и опасных зонах, где автоматическое закрытие при потере питания или давления является обязательным.

Ключевые факторы роста

Расширение деятельности по разведке и добыче нефти и газа

Растущие инвестиции в верхний сегмент и возобновление разведки как в традиционных, так и в нетрадиционных месторождениях значительно увеличивают спрос на приводы. Операторы все чаще автоматизируют критически важные процессы, такие как управление устьем скважины, управление давлением и регулирование потока, чтобы повысить операционную эффективность и минимизировать время простоя. Растущее мировое потребление энергии, наряду с стремлением максимизировать добычу на зрелых месторождениях, побуждает компании внедрять передовые системы приводов, способные выдерживать высокое давление, температуру и агрессивные условия. Кроме того, крупномасштабные офшорные проекты и глубоководные разработки требуют надежных технологий приводов для обеспечения непрерывного производства и соблюдения требований безопасности. Переход к цифровым и автоматизированным буровым установкам дополнительно усиливает внедрение приводов, поскольку автоматизированные операции с клапанами улучшают точность, снижают необходимость ручного вмешательства и уменьшают операционные риски. Вместе эти факторы создают устойчивый спрос на надежные, высокопроизводительные приводы в верхнем, среднем и нижнем сегментах.

- Например, гидравлические приводы Emerson серии Bettis™ G-Series рассчитаны на широкий диапазон выходного крутящего момента: модели двойного действия обеспечивают до 678 000 Нм, а модели с возвратной пружиной гарантируют минимумы, превышающие 339 000 Нм. Эта значительная мощность позволяет надежно управлять крупными подводными и морскими клапанами, работающими в экстремальных условиях.

Увеличение внедрения технологий автоматизации и удаленного мониторинга

Автоматизация стала центральным элементом современных операций в нефтяной отрасли, что обусловило необходимость в интеллектуальных приводах, оснащенных датчиками, позиционерами и возможностями цифровой связи. Операторы ищут решения, которые позволяют осуществлять мониторинг в реальном времени, предиктивное обслуживание и удаленное управление — это важно для снижения рисков безопасности и повышения надежности систем в суровых условиях. Цифровые нефтяные месторождения, промышленный интернет вещей (IIoT) и интеграция SCADA способствуют более широкому применению электрических и интеллектуальных пневматических приводов, поддерживающих принятие решений на основе данных. Эти технологии позволяют автоматизировать остановки, оптимизировать производительность и раннее обнаружение аномалий, снижая эксплуатационные расходы и незапланированные простои. Более того, переход к необслуживаемым платформам и автоматизированным трубопроводным сетям усиливает спрос на приводы, которые функционируют автономно с высокой точностью. Эта тенденция повышает целостность активов, обеспечивает соблюдение нормативных требований и поддерживает большую операционную непрерывность по всей цепочке создания стоимости в нефтегазовой отрасли.

- Например, интеллектуальный электрический привод Rotork IQ3 Pro оснащен встроенной регистрацией данных с емкостью хранения 3000 событий и поддерживает связь Modbus, Profibus и Foundation Fieldbus для беспрепятственного удаленного мониторинга.

Повышенное внимание к безопасности, надежности и соблюдению нормативных требований

Строгие стандарты безопасности и нормативные рамки ускоряют внедрение приводов высокой целостности, разработанных для работы в экстремальных условиях и поддержки процессов аварийного отключения. Правительства и отраслевые организации требуют использования сертифицированных приводов, особенно в морских, подводных и высокорисковых наземных объектах, где отказ оборудования может привести к экологическому ущербу, нарушению работы или инцидентам безопасности. Это нормативное давление способствует внедрению приводов двойного действия и с возвратной пружиной, разработанных для обеспечения надежной работы в аварийных ситуациях. Операторы также отдают предпочтение технологиям, которые уменьшают утечки, выдерживают воздействие агрессивных сред и сохраняют точность в системах высокого давления. По мере того как защита окружающей среды, контроль выбросов и целостность объектов приобретают большее значение, инвестиции в долговечные, сертифицированные приводы становятся необходимыми. Возрастающий акцент на снижении рисков и операционной устойчивости дополнительно стимулирует циклы замены и модернизации устаревших систем привода.

Ключевые тенденции и возможности

Быстрый переход к интеллектуальным и цифровым решениям для приводов

Цифровая трансформация в нефтегазовом секторе открывает значительные возможности для передовых решений для приводов, интегрированных с датчиками, диагностикой и модулями связи. Интеллектуальные приводы позволяют операторам в реальном времени контролировать положение клапана, крутящий момент, вибрацию, температуру и количество циклов, поддерживая стратегии предиктивного обслуживания, которые продлевают срок службы оборудования. По мере того как компании внедряют аналитические инструменты на основе ИИ и облачные платформы мониторинга, интеллектуальные приводы играют ключевую роль в оптимизации операций и снижении простоев. Спрос на удаленные операции — особенно в морских, подводных и необслуживаемых объектах — создает значительный потенциал для электрических и интеллектуальных пневматических приводов. Эти системы поддерживают автоматизированные рабочие процессы, повышают точность данных и соответствуют инициативам Индустрии 4.0. Поставщики, использующие эту тенденцию, предлагая цифровые, совместимые приводы, вероятно, будут наблюдать устойчивый рост.

- Например, интеллектуальный электрический привод Emerson Bettis™ XTE3000 включает встроенный диагностический комплекс, способный записывать до 250,000 точек данных и поддерживает связь по протоколам HART и Modbus для высокоточного цифрового мониторинга.

Растущие возможности в подводных и суровых условиях эксплуатации

Увеличение инвестиций в проекты на больших и сверхбольших глубинах создает значительные возможности для приводов, разработанных для экстремальных условий. Подводные производственные системы требуют приводов, способных выдерживать высокое гидростатическое давление, коррозионное воздействие морской воды и постоянные циклы нагрузки, предлагая поставщикам высокоценный сегмент с устойчивым долгосрочным спросом. Переход к подводным заводам и полностью электрическим производственным системам дополнительно расширяет рынок специализированных электрических и гидравлических приводов. Кроме того, развитие арктических нефтяных месторождений, высокотемпературных резервуаров и сред с сероводородом усиливает спрос на приводы с передовыми материалами, улучшенными технологиями уплотнения и повышенной надежностью. Поскольку операторы сосредоточены на снижении затрат на обслуживание и обеспечении непрерывного производства, прочные и коррозионно-стойкие приводы становятся критически важным фактором производительности на месторождениях.

- Например, подводные гидравлические приводы Rotork сертифицированы для работы на глубинах до 3,000 метров и обеспечивают выходной крутящий момент до 25,000 Нм, гарантируя стабильное управление клапанами в высоконапорных подводных коллекторах.

Ключевые вызовы

Высокие затраты на установку и обслуживание в суровых условиях эксплуатации

Нефтегазовые условия создают серьезные механические и тепловые нагрузки на системы приводов, делая установку и обслуживание как дорогими, так и сложными. Операторам часто приходится обслуживать приводы, подвергающиеся воздействию экстремальных температур, коррозионных химикатов, абразивного песка и высоконапорных циклов, что увеличивает долгосрочные эксплуатационные расходы. Офшорные и подводные развертывания добавляют дополнительные сложности из-за ограничений доступа, требуя специализированного оборудования и высококвалифицированного труда для обслуживания. Эти высокие затраты на жизненный цикл часто задерживают модернизацию и замену, особенно в проектах с ограниченным бюджетом. Производители сталкиваются с задачей разработки надежных приводов, которые балансируют производительность с увеличенными интервалами обслуживания, в то время как операторы должны управлять финансовым бременем поддержания критической инфраструктуры в сложных условиях.

Техническая сложность и проблемы интеграции с цифровыми системами

По мере того как отрасль переходит к автоматизации и интеллектуальной инфраструктуре, интеграция приводов с цифровыми системами управления представляет значительные трудности. Многие существующие установки полагаются на устаревшее оборудование, которое несовместимо с современными платформами SCADA, DCS или IIoT, что делает обновления сложными и дорогими. Обеспечение кибербезопасности, точности данных и бесшовной связи между системами разных производителей добавляет дополнительные сложности. Операторам также требуются квалифицированные специалисты для управления передовыми технологиями приводов, однако нехватка талантов в области цифровых нефтяных месторождений сохраняется. Эти проблемы замедляют внедрение интеллектуальных приводов и увеличивают сроки реализации проектов. Производители должны инвестировать в совместимые, стандартизированные и готовые к кибербезопасности решения, чтобы преодолеть эти барьеры и поддержать более широкое цифровое внедрение.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю на рынке приводов для нефтегазовой отрасли, составляя примерно 32–34% мирового спроса. Сильные инвестиции в добычу сланцевой нефти, усовершенствованные операции по восстановлению и модернизация трубопроводов способствуют внедрению приводов на добывающих и транспортных активах. США лидируют в использовании передовых электрических и пневматических приводов, интегрированных с цифровыми системами мониторинга, поддерживающими удаленные операции и предиктивное обслуживание. Продолжающееся развитие в бассейнах Пермского, Баккена и Игл-Форд, в сочетании с жесткими требованиями безопасности, дополнительно ускоряет обновление приводов. Проекты по добыче нефтяных песков и экспорту СПГ в Канаде также укрепляют долгосрочный региональный спрос.

Европа

Европа представляет примерно 22–24% рынка, что обусловлено зрелыми офшорными операциями в Северном море, соблюдением строгих экологических норм и высокой степенью внедрения автоматизационных технологий. Фокус региона на целостности активов, соблюдении требований безопасности и сокращении выбросов поддерживает внедрение высоконадежных гидравлических и пневматических приводов. Норвегия и Великобритания остаются ключевыми вкладчиками благодаря продолжающейся реконструкции существующих офшорных месторождений и инвестициям в подводную инфраструктуру. Кроме того, переход Европы к цифровым энергетическим операциям увеличивает спрос на интеллектуальные приводы, способные к продвинутой диагностике и удаленному мониторингу производительности.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет почти 26–28% мирового рынка, поддерживаемый расширяющейся разведочной деятельностью, увеличением мощностей нефтеперерабатывающих заводов и развитием инфраструктуры в Китае, Индии, Индонезии и Австралии. Растущие инвестиции в терминалы СПГ, нефтехимические комплексы и офшорные месторождения в Юго-Восточной Азии увеличивают спрос на надежные линейные и ротационные приводы. Китай лидирует в региональном росте благодаря модернизации автоматизации в своих нефтеперерабатывающих и трубопроводных сетях, в то время как Индия ускоряет внедрение через национальные программы расширения энергетики. Быстрая индустриализация региона, растущее потребление энергии и возрастающее внимание к операционной эффективности делают его одним из самых быстрорастущих рынков приводов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки охватывает около 12–14% рынка, что обусловлено крупномасштабным производством нефти, обширными трубопроводными сетями и непрерывным развитием офшорных и наземных месторождений. Страны, такие как Саудовская Аравия, ОАЭ и Катар, активно инвестируют в автоматизацию и высоконадежные приводы для поддержки расширения добычи и модернизации переработки. Суровые условия эксплуатации и высокое давление ускоряют спрос на коррозионно-устойчивые гидравлические и пневматические приводы. В Африке рост поддерживается офшорными открытиями в Нигерии, Анголе и Мозамбике. Акцент региона на безопасность, стабильность производства и передовые системы управления поддерживает стабильное расширение рынка.

Латинская Америка

Латинская Америка занимает примерно 8–10% рынка приводов для нефтегазовой отрасли, рост обусловлен офшорной деятельностью в Бразилии, проектами на глубоководье и оживлением зрелых месторождений в Мексике и Аргентине. Развитие предсолевых месторождений в Бразилии создает сильный спрос на высокопроизводительные гидравлические и электрические приводы, подходящие для глубоководных условий. Продолжающиеся обновления трубопроводов и нефтеперерабатывающих заводов в Мексике поддерживают внедрение в транспортных и перерабатывающих сегментах. Регион также выигрывает от увеличения инвестиций в цифровые полевые операции, что способствует внедрению интеллектуальных приводов с возможностями удаленного мониторинга. Несмотря на экономические колебания, долгосрочная деятельность по разведке и добыче поддерживает стабильный региональный спрос.

Сегментация рынка:

По типу

- Пневматические приводы

- Электрические приводы

- Гидравлические приводы

По конфигурации

- Линейные приводы

- Ротационные приводы

По принципу действия

- Двойного действия

- С возвратом пружины

По применению

- На суше

- На море

- Подводные

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке приводов для нефтегазовой отрасли характеризуется сочетанием мировых лидеров в области автоматизации и специализированных производителей систем управления клапанами, конкурирующих за счет технологических инноваций, надежности продукции и сильных сервисных сетей. Такие компании, как Emerson Electric Co., Rotork Plc, Parker Hannifin, Honeywell International и Schlumberger, занимают ведущие позиции, предлагая обширные портфели пневматических, гидравлических и электрических приводов, разработанных для суровых условий в верхнем, среднем и нижнем сегментах. Эти игроки уделяют приоритетное внимание цифровой интеграции, обеспечивая мониторинг в реальном времени, предиктивное обслуживание и бесшовную связь с системами SCADA и DCS. Конкурентные стратегии также сосредоточены на расширении решений для подводных и безопасных приводов, чтобы соответствовать строгим стандартам безопасности и нормативным требованиям. Региональные производители усиливают конкуренцию, предлагая экономически эффективные продукты, адаптированные к местным условиям эксплуатации. Партнерства, послепродажное обслуживание и постоянные инвестиции в автоматизацию и технологии, поддерживающие IIoT, еще больше усиливают соперничество, поскольку операторы все чаще требуют высокопроизводительных, малозатратных систем привода, которые повышают надежность и операционную эффективность.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В августе 2024 года компания Habonim представила свою систему Fire Block Valve (FBV) для аварийного отключения СПГ (ESD), подчеркивая решения по актуатору для критической изоляции в криогенных и СПГ-средах.

- В июле 2024 года REXA открыла новый офис на побережье Мексиканского залива для укрепления местного обслуживания и поддержки своих электрогидравлических актуаторов в операциях по переработке нефти и газа.

- В январе 2024 года компания Emerson Electric Co. представила электрический актуатор Fisher™ easy-Drive 200R, предназначенный для дисковых и шаровых клапанов в нефтегазовых установках в холодных, удаленных условиях.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе Типа, Конфигурации, Операции, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на передовые актуаторы будет расти по мере расширения операторами автоматизации в верхнем, среднем и нижнем сегментах.

- Принятие умных и цифровых актуаторов ускорится с более широким использованием IIoT, аналитики и предиктивного обслуживания.

- Электрические актуаторы наберут более сильный импульс как энергоэффективные и экологически безопасные альтернативы гидравлическим системам.

- Развитие подводных технологий будет стимулировать рост высоконадежных актуаторов, разработанных для экстремального давления и коррозионных сред.

- Замена устаревшей инфраструктуры увеличит спрос на модернизируемые и обновленные решения для актуаторов.

- Безопасность и соблюдение нормативных требований продолжат формировать инвестиции в отказобезопасные и высокоинтегральные конструкции актуаторов.

- Удаленные и беспилотные операции увеличат развертывание автономных и самодиагностирующихся систем актуаторов.

- Инновации в материалах улучшат производительность актуаторов в условиях высоких температур и давления.

- Региональное расширение в Азиатско-Тихоокеанском регионе и на Ближнем Востоке будет стимулировать долгосрочную активность по установке в новых нефтегазовых проектах.

- Конкуренция усилится, поскольку глобальные игроки инвестируют в цифровые возможности, предложения услуг и локализованное производство для удовлетворения изменяющихся требований операторов.