Обзор рынка:

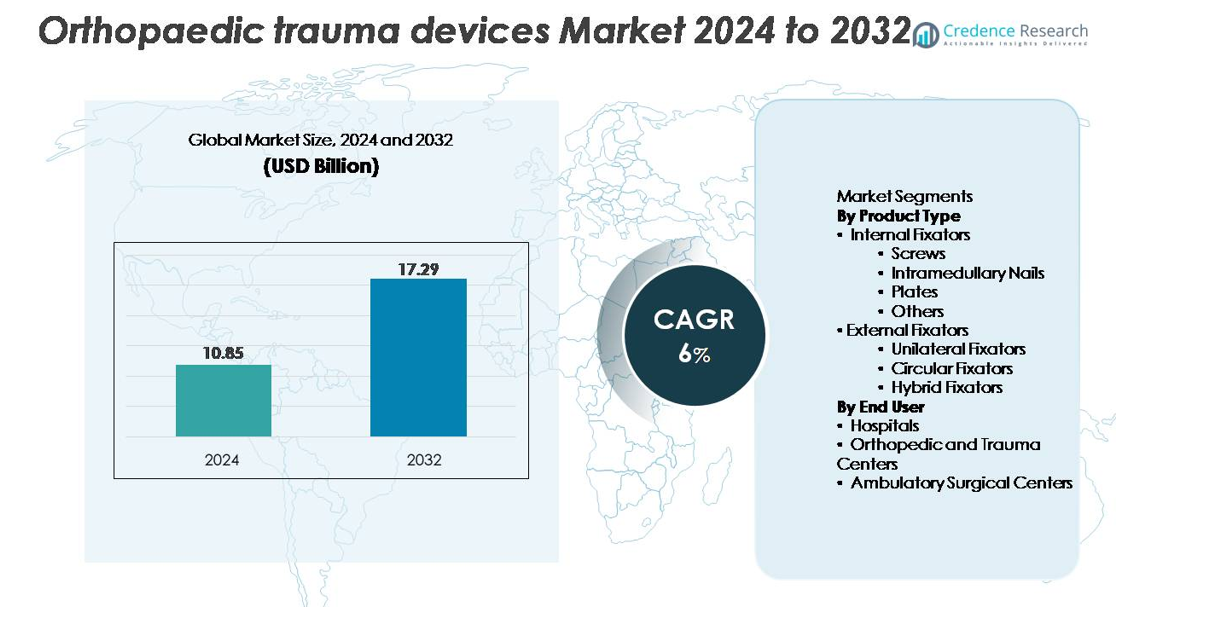

Глобальный рынок ортопедических травматологических устройств был оценен в 10,85 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 17,29 миллиарда долларов США к 2032 году, отражая совокупный среднегодовой темп роста (CAGR) в 6% в течение прогнозируемого периода (2024–2032 годы).

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка ортопедических травматологических устройств 2024 |

10,85 миллиарда долларов США |

| Рынок ортопедических травматологических устройств, CAGR |

6% |

| Размер рынка ортопедических травматологических устройств 2032 |

17,29 миллиарда долларов США |

Рынок ортопедических травматологических устройств формируется за счет сильной конкуренции среди ведущих мировых производителей, включая Zimmer Holding Inc., Arthrex, Inc., NuVasive, Weigao Group Co Ltd., Medtronic, Inc., Stryker Corporation, OsteoMed, CONMED/Tornier, Johnson & Johnson и Invibio Ltd. Эти компании поддерживают лидерство благодаря передовым системам фиксации, мощным НИОКР и обширным программам обучения хирургов. Многие игроки расширяют портфели минимально инвазивными имплантатами, анатомически контурными пластинами и новыми поколениями интрамедуллярных гвоздей для улучшения клинических результатов. Северная Америка остается ведущим регионом с приблизительно 40% долей рынка, поддерживаемой высоким объемом процедур, сильными структурами возмещения и быстрым внедрением технологически продвинутых травматологических решений.

Анализ рынка

- Рынок ортопедических травматологических устройств был оценен в 10,85 миллиарда долларов США в 2024 году и, как ожидается, достигнет 17,29 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста 6% в течение прогнозируемого периода.

- Рост обусловлен увеличением глобальной частоты переломов, расширением пожилого населения и активным внедрением систем внутренней фиксации, где внутренние фиксаторы занимают доминирующую долю сегмента благодаря их превосходной стабильности и клинической надежности.

- Тенденции рынка подчеркивают растущее использование малоинвазивных процедур, анатомически контурных пластин и современных интрамедуллярных гвоздей, наряду с растущим спросом на цифровое хирургическое планирование и улучшенные биосовместимые материалы.

- Конкуренция усиливается, поскольку крупные игроки сосредотачиваются на инновациях в продуктах, обучении хирургов и расширении на быстрорастущих развивающихся рынках, хотя высокие затраты на имплантаты и сложность регулирования остаются ключевыми ограничениями, сдерживающими более быстрое внедрение.

- Регионально Северная Америка лидирует с долей ~40%, за ней следует Европа с ~30%, в то время как Азиатско-Тихоокеанский регион составляет ~20% и представляет собой самый быстрорастущий регион благодаря расширению инфраструктуры травматологической помощи и увеличению травм, связанных с авариями.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Внутренние фиксаторы занимают доминирующую долю рынка ортопедических травматологических устройств, обусловленную их высокими клиническими результатами, высокой стабильностью и пригодностью для широкого спектра типов переломов. Винты и пластины лидируют в этой категории благодаря их широкому использованию как в простых, так и в сложных ремонтах переломов. Интрамедуллярные гвозди продолжают набирать популярность для травм длинных костей, поддерживаемые малоинвазивными хирургическими техниками. В то время как внешние фиксаторы, включая односторонние, кольцевые и гибридные системы, остаются необходимыми для тяжелых, открытых и реконструктивных травм, их общая доля сравнительно меньше из-за более высокой сложности процедур.

- Например, система Locking Compression Plate (LCP) от DePuy Synthes включает 5,0 мм блокирующие винты, предназначенные для использования в крупных костных фрагментах, в то время как ее технология переменного угла блокировки обеспечивает до 15° ангуляции (или 30° общего конуса ангуляции) на отверстие для винта. Конкретная прочность на осевую нагрузку зависит от общей хирургической конструкции и часто измеряется в биомеханических исследованиях, а не является универсальной опубликованной производителем величиной “выше 1,000 Н.

По конечному пользователю

Больницы занимают наибольшую долю рынка среди конечных пользователей, поддерживаемую высоким объемом пациентов, специализированными ортопедическими отделениями и доступом к передовой инфраструктуре травматологической помощи. Их способность выполнять сложные процедуры фиксации и управлять экстренными травматологическими случаями укрепляет их доминирующую позицию. Ортопедические и травматологические центры следуют за ними, поскольку растет спрос на специализированные учреждения по управлению переломами, предлагающие сосредоточенную экспертизу. Амбулаторные хирургические центры стабильно расширяются с растущим переходом к амбулаторным процедурам фиксации, обеспеченным малоинвазивными имплантатами, хотя их доля остается умеренной по сравнению с крупными больничными системами.

- Например, система ROSA® Knee от Zimmer Biomet обеспечивает помощь на уровне субмиллиметров для резекции костей и использует оптическое отслеживание в реальном времени, позволяя хирургам достичь точного позиционирования имплантатов во время процедур тотального эндопротезирования коленного сустава (TKA) у пациентов с конечной стадией остеоартрита.

Ключевые факторы роста:

Рост глобальной нагрузки от переломов и травм

Рынок ортопедических травматологических устройств значительно расширяется из-за увеличения числа переломов, вызванных дорожно-транспортными происшествиями, производственными травмами, падениями у пожилых людей и увеличением спортивных травм. Быстрая урбанизация и более высокая мобильность в развивающихся экономиках способствуют большему воздействию травм, увеличивая частоту хирургических вмешательств. Стареющее население, особенно в Европе, Японии и Северной Америке, испытывает более высокую восприимчивость к остеопоротическим переломам, что стимулирует спрос на фиксационные имплантаты, такие как пластины, винты и интрамедуллярные гвозди. Кроме того, повышенная осведомленность и улучшенный доступ к неотложной помощи позволяют проводить более раннюю диагностику и лечение, что дополнительно ускоряет использование имплантатов. Рост специализированных травматологических центров и принятие стандартизированных протоколов управления переломами поддерживают постоянную потребность в решениях для фиксации травм. По мере того как системы здравоохранения по всему миру инвестируют в укрепление возможностей неотложной помощи, спрос на эффективные, долговечные и клинически надежные ортопедические травматологические устройства продолжает расти как в развитых, так и в развивающихся регионах.

- Например, компания DePuy Synthes сообщает, что технология VA LCP™ (Variable Angle Locking Compression Plate) обеспечивает до 15° многовекторного угла завинчивания на отверстие и сохраняет прочность фиксации даже при осевых нагрузках, превышающих 1 000 Н, поддерживая сложное управление переломами.

Достижения в технологиях фиксации и минимально инвазивных процедурах

Технологические инновации являются основным катализатором роста, изменяя ландшафт внедрения систем внутренней и внешней фиксации. Достижения, такие как анатомически контурные пластины, системы компрессионной фиксации и интрамедуллярные гвозди нового поколения, улучшают хирургические результаты и снижают уровень осложнений. Инновации в области биоматериалов, включая титановые сплавы, биоразлагаемые полимеры и углеродные композиты, предлагают улучшенную биосовместимость, более высокие соотношения прочности к весу и большую радиолюцентность, что позволяет улучшить интраоперационную визуализацию. Минимально инвазивные техники фиксации также набирают популярность благодаря снижению травматизации тканей, более быстрому восстановлению и сокращению времени пребывания в больнице. Цифровые инструменты планирования операций, интраоперационная навигация и роботизированная фиксация переломов дополнительно поддерживают пути лечения, ориентированные на точность. По мере того как хирурги все чаще предпочитают имплантаты, которые улучшают стабильность, ускоряют сращение и минимизируют частоту ревизий, производители получают выгоду от устойчивого спроса на передовые платформы устройств. Непрерывные инвестиции в НИОКР и обновления продукции позволяют компаниям улучшать свои конкурентные позиции и предлагать клинически дифференцированные решения.

- Например, технология VA LCP™ от DePuy Synthes обеспечивает 15° многовекторного переменного углового блокирования на отверстие для винта, сохраняя целостность блокировки при осевых нагрузках свыше 1,000 N, что позволяет надежно фиксировать сложные переломы.

Развитие больничной инфраструктуры и доступ к травматологической помощи

Расширение инфраструктуры травматологической помощи, особенно в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке, способствует росту рынка, поскольку больше пациентов получают доступ к специализированным ортопедическим услугам. Правительства инвестируют в отделения неотложной помощи, травматологические отделения и хирургические учреждения, чтобы справиться с растущим числом травм, связанных с несчастными случаями, и улучшить показатели общественного здоровья. Увеличение числа ортопедов, улучшение программ обучения и более широкое распространение современных хирургических инструментов также способствуют росту уровня внедрения. Государственные и частные больницы отдают приоритет высококачественным системам фиксации с доказанной долговечностью и преимуществами в послеоперационном восстановлении. Интегрированные пути ухода, улучшения страхового покрытия и увеличение объема процедур в крупных многопрофильных больницах дополнительно укрепляют спрос. Кроме того, предоперационные оценки на основе телемедицины и технологии удаленного мониторинга упрощают потоки пациентов и увеличивают пропускную способность операций. По мере модернизации и расширения систем здравоохранения доступ к надежным, стандартизированным ортопедическим травматологическим решениям увеличивается, что напрямую способствует устойчивому росту рынка.

Ключевые тенденции и возможности:

Увеличение внедрения умных, оснащенных датчиками и индивидуализированных имплантатов

Основной новой тенденцией является переход к интеллектуальным ортопедическим травматологическим устройствам, оснащенным датчиками и возможностями цифрового мониторинга. Эти технологии позволяют в реальном времени оценивать прогресс заживления, распределение нагрузки и целостность имплантата, что позволяет хирургам проактивно корректировать планы лечения. Индивидуализированные имплантаты, разработанные с использованием 3D-печати и передовой визуализации, становятся все более доступными, предлагая точную анатомическую посадку, сокращение времени операции и улучшенные послеоперационные результаты. Аддитивное производство позволяет быстро и экономично настраивать пластины, винты и компоненты внешней фиксации для сложных переломов или деформаций. Растущий интерес к персонализированной ортопедии открывает новые возможности для производителей, способных интегрировать цифровые инструменты проектирования, быстрое прототипирование и передовые материалы. По мере того как системы здравоохранения акцентируют внимание на прецизионной медицине и возмещении затрат на основе результатов, ожидается быстрый рост спроса на умные и индивидуализированные травматологические имплантаты.

- Например, имплантат Persona IQ® компании Zimmer Biomet, разработанный совместно с Canary Medical, содержит одобренный FDA модуль инерционного датчика, который фиксирует данные, такие как количество шагов, скорость ходьбы, ритм и диапазон движения с частотой до 50 измерений в минуту, автоматически передавая информацию через базовую станцию.

Расширение амбулаторных и амбулаторных хирургических процедур

Глобальное движение в сторону амбулаторных и минимально инвазивных ортопедических процедур создает значительные возможности для компактных, простых в использовании систем фиксации. По мере улучшения хирургических техник и совершенствования имплантатов многие процедуры по восстановлению переломов переходят из стационарных больниц в амбулаторные хирургические центры. Эти условия требуют устройств, которые поддерживают сокращение времени операции, снижение послеоперационных осложнений и ускоренное восстановление пациентов. Появляются возможности для производителей разрабатывать легкие, эргономичные имплантаты и инструменты, которые соответствуют амбулаторным рабочим процессам и структурам затрат. Этот сдвиг дополнительно поддерживается растущим давлением на затраты в здравоохранении, страховыми стимулами для амбулаторных процедур и улучшениями в анестезии и управлении болью. По мере того как амбулаторные центры продолжают расширять свои возможности в области травматической хирургии, они представляют собой быстро растущую клиентскую базу для систем фиксации следующего поколения.

- Например, система Stryker T2 Alpha® Nailing System включает упрощенные инструменты для прицеливания, которые могут предоставить потенциальные преимущества для хирургического рабочего процесса, такие как возможность сокращения общего времени операции и воздействия флюороскопии по сравнению с методами свободной руки.

Ключевые вызовы:

Высокая стоимость передовых систем фиксации и хирургических процедур

Несмотря на технологические достижения, стоимость ортопедических травматологических устройств остается серьезным барьером, особенно на рынках, чувствительных к цене. Высококачественные имплантаты из титана, биоразлагаемых полимеров или композитов из углеродного волокна значительно увеличивают общие затраты на процедуры. Небольшие больницы и амбулаторные центры часто сталкиваются с бюджетными ограничениями, что ограничивает доступ к премиальным системам. Пациенты в странах с низким и средним уровнем дохода также сталкиваются с проблемами доступности из-за ограниченного страхового покрытия и высоких расходов из собственного кармана. Ограничения на возмещение в некоторых регионах дополнительно задерживают внедрение устройств, особенно для новых или специализированных платформ фиксации. По мере того как сдерживание затрат становится приоритетом в системах здравоохранения, производители должны балансировать между инновациями и конкурентоспособностью цен, чтобы избежать ограничения проникновения на рынок.

Сложность регулирования и строгие требования к клинической валидации

Ортопедические травматологические устройства должны соответствовать строгим нормативным стандартам из-за их инвазивного характера и прямого влияния на восстановление пациента. Производители сталкиваются с сложными путями одобрения, включающими обширные биомеханические испытания, многоэтапные клинические испытания и обязательства по пострыночному надзору. Ужесточение регулирования в США, Европе и на развивающихся рынках увеличивает время и финансовые вложения, необходимые для коммерциализации продукта. Любые задержки в сертификации могут замедлить выход на рынок и повлиять на конкурентоспособность, особенно для небольших компаний с ограниченными ресурсами. Кроме того, повышенное внимание к безопасности имплантатов, их долгосрочной эффективности и биосовместимости материалов требует более надежной документации и систем соблюдения требований. Эти вызовы оказывают давление на компании, чтобы они укрепляли процессы управления качеством и эффективно ориентировались в меняющихся нормативных ландшафтах.

Региональный анализ:

Северная Америка

Северная Америка лидирует на рынке ортопедических травматологических устройств с долей около 40%, благодаря высокому уровню травматизма, передовым хирургическим возможностям и активному внедрению технологически сложных систем фиксации. Регион выигрывает от широкого наличия специализированных травматологических центров, хорошо налаженных систем возмещения расходов и широкого использования малоинвазивных и навигационно-ассистированных процедур восстановления переломов. Высокие показатели переломов у пожилых людей, спортивных травм и дорожно-транспортных происшествий усиливают спрос на устройства. Присутствие крупных мировых производителей дополнительно ускоряет инновации и доступность продукции. Продолжение инвестиций в инфраструктуру экстренной помощи и цифровые хирургические технологии укрепляет доминирующее положение Северной Америки.

Европа

Европа занимает около 30% мирового рынка, поддерживаемая сильной системой здравоохранения, растущим числом пожилого населения и хорошо разработанными протоколами управления травмами. Такие страны, как Германия, Великобритания, Франция и Италия, стимулируют внедрение имплантатов благодаря большому объему процедур и сильной клинической направленности на системы внутренней фиксации. Увеличение распространенности остеопоротических переломов и наличие специализированных ортопедических центров дополнительно поддерживают спрос. Регуляторный акцент на безопасность и качество имплантатов способствует внедрению премиальных решений для фиксации. Технологические достижения, включая анатомическое плакирование и системы на основе титана, продолжают поддерживать стабильное расширение регионального рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает почти 20% рынка, становясь самым быстрорастущим регионом благодаря быстрой урбанизации, растущему травматизму, связанному с авариями, и расширяющейся инфраструктуре больниц. Китай, Индия, Япония и Южная Корея являются основными вкладчиками, поддерживаемыми увеличением хирургической мощности и растущей осведомленностью о передовых процедурах фиксации. Рост расходов на здравоохранение и расширение доступа к ортопедическим специалистам ускоряют внедрение внутренних фиксаторов и малоинвазивных имплантатов. Поддерживаемые государством улучшения в области травматологической помощи и растущие инвестиции частного сектора также укрепляют региональный рост. Несмотря на ценовую чувствительность, наличие экономически эффективных устройств поддерживает масштабное внедрение как в городских, так и в полугородских условиях.

Латинская Америка

Латинская Америка представляет около 6% рынка ортопедических травматологических устройств, движимая растущей нагрузкой от дорожно-транспортных травм, улучшением инфраструктуры больниц и более широким внедрением стандартизированных практик управления переломами. Бразилия, Мексика, Аргентина и Колумбия составляют большую часть регионального спроса, при этом внутренние фиксаторы являются предпочтительным методом лечения. Ограниченное покрытие возмещения и переменный доступ к передовым имплантатам создают проблемы, но растущие инвестиции в частное здравоохранение и увеличение объемов процедур улучшают показатели внедрения. Инициативы по обучению ортопедических хирургов и партнерства с мировыми производителями устройств поддерживают стабильный, постепенный рост по всему региону.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 4% мирового рынка, поддерживаемый расширяющимися системами травматологической помощи и увеличением инвестиций в современные хирургические учреждения. ОАЭ, Саудовская Аравия и Южная Африка лидируют по спросу благодаря более высоким показателям аварийности и растущей доступности специализированных ортопедических услуг. Рост рынка подкрепляется улучшением медицинского туризма и программами модернизации здравоохранения, инициированными правительством. Однако ограниченный доступ к высококачественным имплантатам и различия в доступности медицинской помощи между городскими и сельскими районами сдерживают более быстрое расширение. Ожидается постепенное внедрение передовых систем внутренней фиксации по мере улучшения хирургических возможностей.

Сегментация рынка:

По типу продукта

- Внутренние фиксаторы

- Винты

- Внутримедуллярные гвозди

- Пластины

- Другие

- Внешние фиксаторы

- Односторонние фиксаторы

- Кольцевые фиксаторы

- Гибридные фиксаторы

По конечному пользователю

- Больницы

- Ортопедические и травматологические центры

- Амбулаторные хирургические центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке устройств для ортопедической травматологии характеризуется сочетанием глобальных производителей и специализированных региональных игроков, конкурирующих через инновации продуктов, клиническую эффективность и диверсификацию портфеля. Ведущие компании сосредоточены на передовых системах внутренней фиксации, таких как анатомически контурные пластины, блокирующие винты и высокопрочные внутримедуллярные гвозди, чтобы укрепить свою клиническую значимость и предпочтения хирургов. Стратегические инициативы включают инвестиции в НИОКР, получение регуляторных одобрений, обновление травматологических систем и внедрение минимально инвазивных инструментов. Ключевые компании также расширяют свое присутствие на быстрорастущих рынках Азиатско-Тихоокеанского региона и Латинской Америки через партнерства по дистрибуции и локализованное производство. Многие игроки делают акцент на обучении хирургов, цифровых инструментах для планирования операций и результатах, подкрепленных доказательствами, чтобы укрепить доверие к бренду. Слияния, поглощения и расширение продуктовых линеек остаются центральными стратегиями, поскольку компании стремятся к конкурентному отличию в долговечности, биомеханической стабильности и результатах восстановления пациентов. В целом, конкуренция усиливается, поскольку производители отдают приоритет имплантатам для более быстрого заживления и экономически эффективным решениям, адаптированным к разнообразным условиям здравоохранения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Zimmer Holding Inc.

- Arthrex, Inc.

- NuVasive

- Weigao Group Co Ltd.

- Medtronic, Inc.

- Stryker Corporation

- OsteoMed

- CONMED, Tornier, Inc.

- Johnson & Johnson Company

- Invibio Ltd.

Недавние разработки:

- В октябре 2025 года Zimmer Biomet дополнительно подчеркнула инновации в области робототехники и опорно-двигательных продуктов, включая интеграцию робототехнических технологий через приобретение Monogram Technologies, подчеркивая стратегический поворот в сторону цифровых, высокоточных систем травматологии и реконструкции.

- В марте 2025 года Zimmer Biomet представила широкий портфель инноваций в области ортопедии и опорно-двигательной помощи на ежегодной встрече AAOS 2025, включая решения для травм стопы и голеностопа и новые предложения, адаптированные для амбулаторных хирургических центров.

- В марте 2025 года Stryker Corporation представила последнее поколение своей роботизированной системы Mako SmartRobotics™ на ежегодной встрече AAOS 2025

Обзор отчета:

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя понимание конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Принятие малоинвазивных процедур фиксации будет продолжать расти, так как больницы отдают приоритет быстрому восстановлению и снижению хирургической травмы.

- Спрос на передовые внутренние фиксаторы укрепится из-за растущего предпочтения стабильных, долговечных решений для ремонта переломов.

- Интеграция умных имплантатов и технологий мониторинга с сенсорами будет расширяться по мере того, как цифровая ортопедия становится мейнстримом.

- 3D-печать и индивидуальные имплантаты для пациентов получат более широкое признание для сложных анатомических реконструкций.

- Развивающиеся рынки будут испытывать более быстрое принятие благодаря улучшенной инфраструктуре травматологической помощи и обучению хирургов.

- Биосовместимые и легкие материалы, такие как титановые сплавы и композиты из углеродного волокна, будут использоваться чаще.

- Роботизированная фиксация переломов и процедуры с навигацией будут увеличивать точность и хирургическую последовательность.

- Системы внешней фиксации будут продолжать развиваться с модульными, настраиваемыми конструкциями, подходящими для тяжелых случаев травм.

- Стратегические сотрудничества и приобретения ускорят расширение портфеля среди ведущих производителей устройств.

- Растущее внимание к экономически эффективным решениям для травм будет стимулировать инновации в стандартизированных, ориентированных на ценность системах имплантатов