Обзор рынка

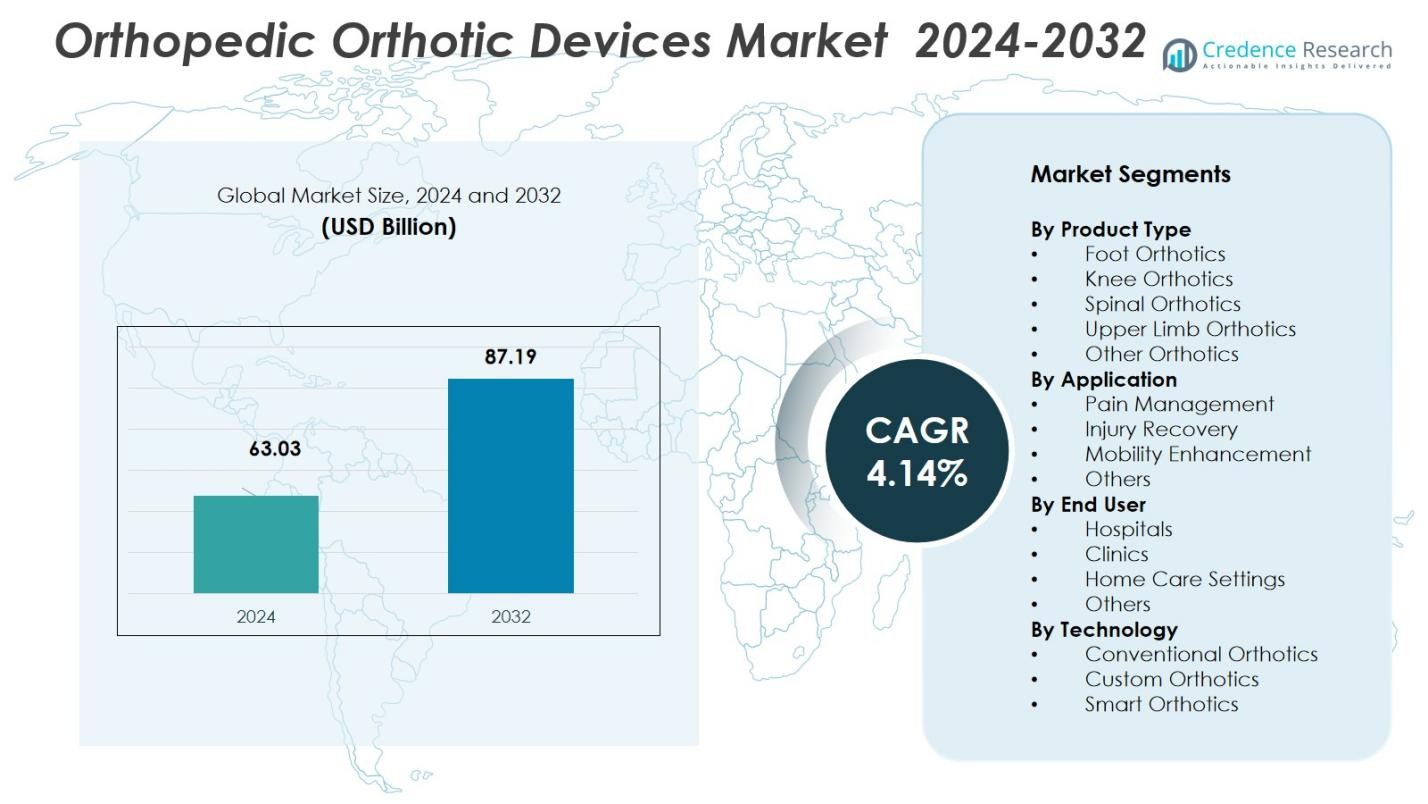

Размер рынка ортопедических ортезных устройств оценивался в 63,03 миллиарда долларов США в 2024 году и, как ожидается, достигнет 87,19 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,14% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка ортопедических ортезных устройств 2024 |

63,03 миллиарда долларов США |

| Рынок ортопедических ортезных устройств, CAGR |

4,14% |

| Размер рынка ортопедических ортезных устройств 2032 |

87,19 миллиарда долларов США |

Рынок ортопедических ортезных устройств возглавляют ключевые игроки, такие как Össur, DJO Global, Ottobock, Breg, Inc., DeRoyal Industries, Thuasne Group, Hanger, Inc., Fillauer LLC, Allard USA и Bauerfeind AG. Эти компании доминируют на рынке благодаря своим обширным портфелям продукции, интеграции передовых технологий и глобальному присутствию. Северная Америка занимает крупнейшую долю рынка в 38,6% в 2024 году, что обусловлено высокой распространенностью заболеваний опорно-двигательного аппарата, стареющим населением и развитой инфраструктурой здравоохранения. Европа следует с 30,2%, чему способствует увеличение числа пожилых людей и рост осведомленности о здравоохранении. Азиатско-Тихоокеанский регион демонстрирует быстрый рост, занимая 20,4% доли рынка, что связано с улучшением систем здравоохранения и растущим спросом на ортопедические решения в развивающихся экономиках. Ожидается, что эти регионы, наряду с значительными инвестициями в технологические достижения, будут способствовать продолжительному росту рынка ортопедических ортезных устройств.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка

- Размер рынка ортопедических ортезов оценивался в 63,03 миллиарда долларов США в 2024 году и ожидается, что он достигнет 87,19 миллиарда долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 4,14%.

- Растущая нагрузка на опорно-двигательный аппарат и старение населения во всем мире стимулируют спрос, при этом ортопедические стельки занимают лидирующую позицию с долей 32,5% в 2024 году.

- Повышенный интерес к профилактическому уходу и улучшенной мобильности способствует росту спроса на легкие, настраиваемые ортезы, особенно среди пожилых и физически активных людей.

- Крупные компании, такие как Össur, DJO Global, Ottobock, Breg, Inc. и другие, расширяют свое присутствие на мировом рынке и инновации в продуктах, укрепляя лидерство на ключевых рынках.

- Региональная динамика отражает, что Северная Америка занимает 38,6% доли, Европа — 30,2%, а Азиатско-Тихоокеанский регион — 20,4% в 2024 году; ограничения включают высокую стоимость устройств и ограниченное страховое покрытие в развивающихся регионах.

Анализ Сегментации Рынка:

Анализ Сегментации Рынка:

По Типу Продукта

Подсегмент Ортопедические стельки занимает доминирующую позицию, составляя 32,5% рынка в 2024 году по типу продукта, благодаря растущей осведомленности потребителей о здоровье ног и увеличению спроса на стельки для предотвращения или управления плантарным фасциитом, плоскостопием и осложнениями, связанными с диабетической стопой. Растущее внимание к неинвазивной поддержке опорно-двигательного аппарата и профилактическому ортопедическому уходу способствует принятию ортопедических стелек как пациентами, так и потребителями, ищущими комфорт. Между тем, рост ожирения, старение населения и травмы стоп, связанные со спортом, значительно способствуют росту спроса на ортопедические стельки по всему миру.

- Например, компания Superfeet представила индивидуально подогнанные стельки, использующие технологию 3D-печати для снижения давления на стопу и повышения комфорта, особенно для диабетиков и спортсменов, требующих точной биомеханической поддержки.

По Применению

В сегментации по применению Управление Болью становится доминирующим подсегментом, занимая 41,2% доли рынка, что обусловлено ростом числа хронических заболеваний опорно-двигательного аппарата, остеоартрита и дегенеративных состояний по всему миру. Неинвазивный характер ортезов делает их предпочтительным методом первой линии для облегчения боли, улучшения выравнивания суставов и обеспечения поддержки без необходимости хирургического вмешательства. Кроме того, увеличение числа пожилых людей и продолжительный сидячий образ жизни усиливают спрос на ортезы, направленные на управление болью и предотвращение дальнейшего ухудшения состояния опорно-двигательного аппарата.

- Например, коленный бандаж Unloader One от Össur клинически доказано снижает боль и улучшает подвижность у пациентов с остеоартритом, уменьшая давление на пораженный сустав.

По Конечному Пользователю

Сегмент Больницы сохраняет свое лидерство как доминирующий канал для ортопедических ортезов, занимая 47,3% рынка в 2024 году, благодаря хорошо развитой инфраструктуре, наличию обученных ортопедов и высокому потоку пациентов для диагностики и лечения заболеваний опорно-двигательного аппарата. Больницы остаются основным источником рекомендаций для назначения и подгонки ортезов, укрепляя свою позицию как крупнейшего конечного пользователя. Более того, рост числа ортопедических случаев, спрос на реабилитацию после операций и растущее принятие ортезной терапии в больничных условиях, особенно на развитых рынках здравоохранения, еще больше укрепляют доминирование сегмента больниц.

Основные факторы роста

Увеличение распространенности заболеваний опорно-двигательного аппарата

Рост распространенности заболеваний опорно-двигательного аппарата, таких как остеоартрит, ревматоидный артрит и дегенеративные заболевания суставов, является основным фактором роста рынка ортопедических ортезов. По мере старения мирового населения частота этих заболеваний продолжает расти, создавая большую группу пациентов, которым требуется долгосрочное лечение и поддержка. Ортезы становятся неотъемлемой частью планов лечения, предлагая неинвазивные решения для облегчения боли, улучшения подвижности и предотвращения травм, что, в свою очередь, стимулирует спрос на эти продукты в различных регионах.

- Например, наколенник GenuTrain от Bauerfeind, клинически признанный за улучшение стабильности и помощь в реабилитации при дегенеративных заболеваниях суставов, продолжает набирать популярность среди ортопедических пациентов, ищущих неинвазивное облегчение.

Рост осведомленности о профилактическом здравоохранении

С увеличением внимания к профилактическому здравоохранению люди становятся более активными в управлении своим здоровьем, особенно когда речь идет о благополучии опорно-двигательного аппарата. Спрос на ортезы стимулируется информационными кампаниями и образовательными программами о преимуществах раннего вмешательства в управление болью в суставах и предотвращение будущих травм. Поскольку потребители стремятся поддерживать активный образ жизни и избегать необходимости в инвазивных методах лечения или хирургии, использование ортопедических ортезов в качестве профилактической меры продолжает расти, что значительно способствует расширению рынка.

Достижения в технологии материалов

Инновации в материалах и производственных техниках революционизируют рынок ортопедических ортезов. Разработка легких, дышащих и долговечных материалов привела к созданию более комфортных и эффективных ортезов. Новые технологии, такие как 3D-печать, улучшают возможности настройки, обеспечивая лучшее прилегание и улучшенную производительность. Эти достижения обеспечивают повышенный комфорт, лучшую приверженность пациентов и более быстрое восстановление, что дополнительно стимулирует спрос на ортопедические ортезы среди различных демографических групп, особенно в стареющем населении.

- Например, Ottobock разработала C-Brace®, микропроцессорный ортез, предлагающий динамическую поддержку, адаптирующуюся к различным условиям ходьбы, улучшая подвижность и результаты восстановления.

Ключевые тенденции и возможности

Интеграция умных технологий

Одной из ключевых тенденций на рынке ортопедических ортезов является интеграция умных технологий в устройства для улучшенной функциональности. Носимые ортезы, такие как умные стельки и бандажи, оснащаются датчиками для отслеживания движения, давления и других соответствующих метрик в реальном времени. Эти данные используются для мониторинга прогресса пациента, корректировки планов лечения и даже предотвращения дальнейших травм. Растущий интерес к цифровым решениям в области здравоохранения представляет значительную возможность для компаний внедрять инновации и предоставлять более умную и персонализированную ортопедическую помощь.

- Например, Zimmer Biomet разработала умные ортопедические имплантаты с одобренными FDA умными коленными имплантатами, которые предоставляют данные в реальном времени для мониторинга восстановления пациента и оптимизации планов лечения.

Растущий спрос на развивающихся рынках

По мере улучшения систем здравоохранения в развивающихся экономиках растет спрос на ортопедические решения, включая ортезы. Рост располагаемых доходов, расширение инфраструктуры здравоохранения и увеличенное внимание к качеству жизни способствовали увеличению использования ортопедических продуктов в таких регионах, как Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток. С увеличением распространенности хронических заболеваний, травм, связанных с образом жизни, и стареющего населения в этих регионах существует значительный неиспользованный потенциал для роста на рынке ортопедических ортезов.

- Например, DePuy Synthes компании Johnson & Johnson предлагает в Индии широко используемые, премиальные системы имплантатов для колена, такие как модели ATTUNE и SIGMA, которые получили широкое распространение благодаря своему передовому дизайну и доказанным клиническим результатам.

Ключевые проблемы

Высокая стоимость передовых ортопедических устройств

Одной из основных проблем на рынке ортопедических ортезов является высокая стоимость передовых, индивидуализированных ортопедических решений. Хотя инновации в материалах и умные технологии улучшают эффективность и комфорт устройств, они также увеличивают стоимость производства. Это может сделать ортопедические ортезы менее доступными для населения с низким уровнем дохода и в регионах с ограниченными бюджетами на здравоохранение. Необходимость в доступности и страховом покрытии остается значительным препятствием для широкого распространения, особенно в развивающихся странах.

Регуляторные проблемы и соответствие требованиям

Рынок ортопедических ортезов сталкивается с регуляторными проблемами, которые варьируются в зависимости от региона. Соответствие разнообразным регуляторным требованиям, таким как те, что установлены FDA, CE Mark и другими глобальными органами здравоохранения, может задерживать разработку продуктов и выход на рынок. Обеспечение соответствия устройств стандартам безопасности, эффективности и качества требует значительных инвестиций в исследования и тестирование. Сложность регуляторных одобрений, особенно в новых и развивающихся технологиях, может замедлять инновации и проникновение на рынок, представляя ключевую проблему для производителей.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке ортопедических ортезов, занимая 38,6% доли мирового рынка в 2024 году. Сильная рыночная позиция региона обусловлена увеличением распространенности заболеваний опорно-двигательного аппарата, старением населения и высокими расходами на здравоохранение. Развитая инфраструктура здравоохранения, наряду с высокой степенью принятия инновационных ортопедических решений, дополнительно стимулирует спрос. Наличие ключевых игроков отрасли и хорошо налаженная система возмещения затрат на ортопедические устройства в США способствуют росту рынка. Кроме того, продолжающиеся достижения в области материалов и технологии 3D-печати ожидаются ускорить расширение рынка в регионе.

Европа

Европа занимает значительную долю на рынке ортопедических ортезов, представляя 30,2% от общего рынка в 2024 году. Факторы, такие как растущее пожилое население, увеличение расходов на здравоохранение и растущая осведомленность о здоровье опорно-двигательного аппарата, способствуют росту рынка. Регион выигрывает от надежной системы здравоохранения и широкого доступа к ортопедическим услугам. Кроме того, технологические достижения в материалах устройств и растущее внимание к профилактическому здравоохранению стимулируют спрос. Ожидается, что рынок будет испытывать стабильный рост, обусловленный государственными инвестициями в инфраструктуру здравоохранения и растущим принятием передовых ортопедических решений.

Азиатско-Тихоокеанский регион

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать значительный рост на рынке ортопедических ортезов, захватывая 20,4% доли рынка в 2024 году. Этот рост обусловлен увеличением заболеваемости хроническими заболеваниями, травмами, связанными с образом жизни, и старением населения в ключевых странах, таких как Китай, Индия и Япония. Растущее население среднего класса, улучшенная инфраструктура здравоохранения и увеличенные располагаемые доходы стимулируют спрос на ортопедические решения. Кроме того, растущая осведомленность о заболеваниях опорно-двигательного аппарата и принятие мер профилактического ухода ожидается, что будут способствовать расширению рынка в этом регионе.

Латинская Америка

Латинская Америка составляет 6,3% рынка ортопедических ортезных устройств в 2024 году. Рынок в этом регионе расширяется благодаря увеличению распространенности заболеваний опорно-двигательного аппарата, старению населения и росту осведомленности о здравоохранении. Правительства ключевых стран, таких как Бразилия и Мексика, инвестируют в реформы здравоохранения, улучшая доступность ортопедических лечений. Однако рынок сталкивается с такими проблемами, как доступность и ограничения инфраструктуры здравоохранения. Несмотря на эти барьеры, существует значительный потенциал для роста, обусловленный увеличением расходов на здравоохранение и спросом на передовые медицинские устройства в городских и полугородских районах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки (MEA) занимает 4,5% доли рынка ортопедических ортезных устройств в 2024 году. Рынок испытывает умеренный рост благодаря таким факторам, как увеличение числа случаев заболеваний опорно-двигательного аппарата и рост осведомленности о здравоохранении в таких странах, как ОАЭ, Саудовская Аравия и Южная Африка. Растущая инфраструктура здравоохранения в регионе, в сочетании с правительственными инициативами по улучшению доступа к ортопедическим лечением, ожидается, будет способствовать дальнейшему росту. Однако такие проблемы, как экономические различия, отсутствие широкого доступа к здравоохранению в сельских районах и высокая стоимость передовых устройств, могут препятствовать более быстрому расширению рынка в некоторых регионах.

Сегментация рынка:

По типу продукта

- Ортезы для стопы

- Ортезы для колена

- Ортезы для позвоночника

- Ортезы для верхних конечностей

- Другие ортезы

По применению

- Управление болью

- Восстановление после травм

- Улучшение подвижности

- Другие

По конечному пользователю

- Больницы

- Клиники

- Условия домашнего ухода

- Другие

По технологии

- Обычные ортезы

- Индивидуальные ортезы

- Умные ортезы

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды на рынке ортопедических ортезных устройств показывает динамичную картину с ключевыми игроками, такими как Össur, DJO Global, Ottobock, Breg, Inc., DeRoyal Industries, Thuasne Group, Hanger, Inc., Fillauer LLC, Allard USA и Bauerfeind AG, доминирующими в отрасли. Эти компании используют передовые технологии, такие как 3D-печать и умные датчики, для разработки высокоиндивидуализированных и эффективных ортезных решений. Рынок характеризуется сильной конкуренцией, обусловленной инновациями в продуктах, стратегическими приобретениями и сотрудничеством. Ведущие игроки сосредотачиваются на улучшении продуктовых предложений путем интеграции умных технологий в ортезные устройства, улучшении функциональности и повышении соблюдения пациентами. Кроме того, компании расширяют свое присутствие на рынке, нацеливаясь на развивающиеся экономики, где спрос на ортопедические решения быстро растет. Рынок также наблюдает слияния и партнерства, позволяющие ключевым игрокам расширять свои продуктовые портфели и увеличивать охват. Ценовая конкуренция и необходимость в экономически эффективных решениях остаются ключевыми факторами в конкурентной динамике рынка.

Анализ ключевых игроков

- DeRoyal Industries

- Hanger, Inc.

- Ottobock

- Fillauer LLC

- Bauerfeind AG

- Breg, Inc.

- Allard USA

- DJO Global

- Thuasne Group

- Össur

Последние разработки

- В январе 2025 года компания Aspen Medical Products приобрела Advanced Orthopaedics, расширив свой портфель товаров для позвоночника и ортопедических мягких изделий.

- В январе 2024 года компания OrthoPediatrics Corp. приобрела Boston Orthotics & Prosthetics, укрепив свой бизнес в области детских ортезов.

- В ноябре 2025 года компания Advita Ortho официально запустилась как новая глобальная компания медицинских устройств, сосредоточенная на ортопедических технологиях, сигнализируя о новой конкуренции и потенциальных инновациях в ортезных и имплантационных решениях.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, конечного пользователя, технологии и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок ортопедических ортезов будет продолжать устойчиво расти из-за увеличения распространенности заболеваний опорно-двигательного аппарата и старения населения во всем мире.

- Прогресс в технологиях материалов, таких как легкие, прочные и дышащие материалы, будет стимулировать разработку более комфортных и эффективных устройств.

- Интеграция умных технологий, включая датчики и носимые устройства, улучшит функциональность и персонализацию ортезов, улучшая результаты лечения пациентов.

- Растущий спрос на профилактическое здравоохранение и неинвазивные методы лечения дополнительно увеличит внедрение ортопедических ортезов.

- Повышение осведомленности о здравоохранении, особенно на развивающихся рынках, создаст новые возможности для расширения рынка и проникновения продукции.

- Применение технологий 3D-печати и кастомизации позволит более точно подбирать и адаптировать ортопедические решения для пациентов.

- Стратегические сотрудничества, партнерства и приобретения среди ключевых игроков приведут к разработке инновационных продуктов и расширению охвата рынка.

- Растущее внимание к реабилитации и уходу после операций поддержит увеличение использования ортопедических ортезов.

- Вероятно, рынок увидит большую интеграцию цифровых решений для здоровья, с устройствами, предлагающими мониторинг в реальном времени и обратную связь.

- Рост располагаемых доходов и улучшенный доступ к здравоохранению в развивающихся странах значительно поспособствуют росту рынка в этих регионах.