Обзор рынка

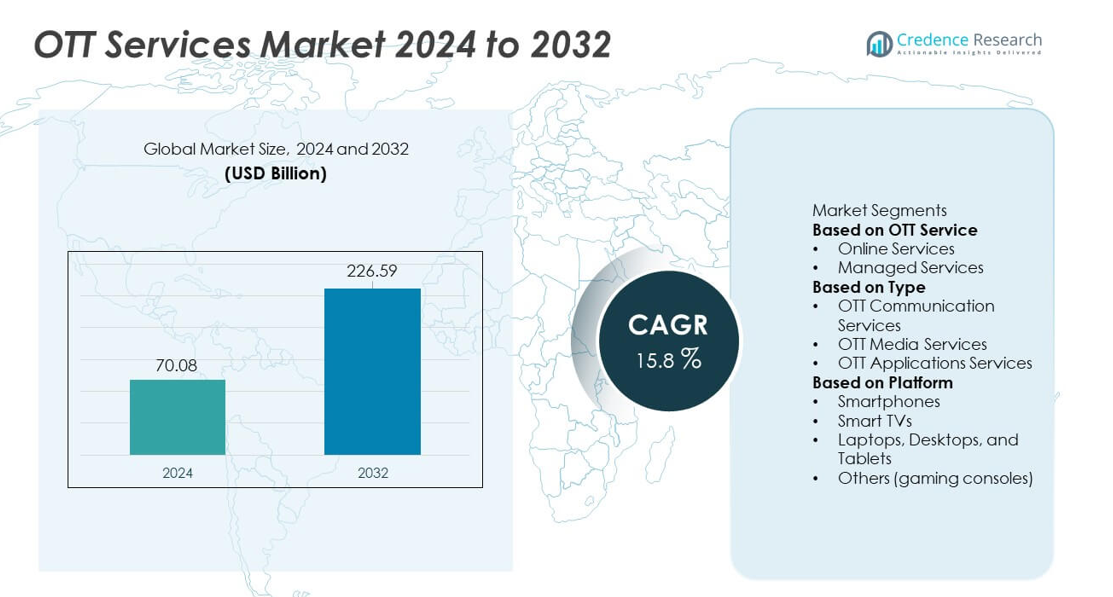

Размер рынка услуг OTT достиг 70,08 миллиарда долларов США в 2024 году и, как ожидается, достигнет 226,59 миллиарда долларов США к 2032 году, поддерживаемый сильным среднегодовым темпом роста в 15,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка услуг OTT 2024 |

70,08 миллиарда долларов США |

| Рынок услуг OTT, CAGR |

15,8% |

| Размер рынка услуг OTT 2032 |

226,59 миллиарда долларов США |

Ключевые игроки на рынке услуг OTT включают Netflix, Amazon Prime Video, Disney+, Hulu, HBO Max, YouTube, Apple TV+, Hotstar, Spotify и Tencent Video, каждый из которых расширяет свои библиотеки контента и цифровые экосистемы для укрепления глобального охвата. Эти платформы конкурируют за счет оригинальных производств, контента на региональных языках, оптимизированных пользовательских интерфейсов и моделей подписки в комплекте. Сильные партнерства с телекоммуникационными операторами и производителями умных устройств дополнительно повышают доступность для различных групп потребителей. Северная Америка лидирует на рынке с долей в 39%, поддерживаемая высокой проникновенностью широкополосного интернета и сильным спросом на премиальные потоковые услуги, в то время как Европа и Азиатско-Тихоокеанский регион продолжают быстро расширяться благодаря растущему цифровому внедрению и увеличению инвестиций в локализованный контент.

Инсайты рынка

- Рынок услуг OTT достиг 70,08 миллиарда долларов США в 2024 году и готов расти на 15,8% CAGR, обусловленный расширением цифрового потребления на мировых рынках.

- Сильный рост обусловлен растущим спросом на персонализированное потоковое вещание, оригинальные производства и гибкие модели подписки, поддерживаемые высокоскоростным интернетом и внедрением 5G.

- Ключевые тенденции включают рекомендации на основе ИИ, расширение контента на региональных языках, гибридные модели монетизации и интеграцию с несколькими устройствами, что укрепляет конкурентные позиции крупных игроков.

- Ограничения рынка включают высокие затраты на производство контента, отток подписчиков и растущую регуляторную проверку, связанную с конфиденциальностью данных и распространением контента.

- Северная Америка лидирует на рынке с долей в 39%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 26%, в то время как OTT медиауслуги доминируют в сегменте типов с долей в 72%, а смартфоны лидируют в сегменте платформ с долей в 57% благодаря сильным привычкам просмотра на мобильных устройствах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По услугам OTT

Онлайн-сервисы лидируют в сегменте с долей в 68%, обусловленной сильным внедрением потокового вещания на основе подписки, платформ видео по запросу и цифровых библиотек контента. Потребители предпочитают онлайн-услуги OTT за их гибкость, доступ с нескольких устройств и низкие барьеры для входа. Управляемые услуги продолжают расти, поскольку предприятия и медиа-компании передают на аутсорсинг доставку контента, аналитику и управление платформами для обеспечения бесперебойного пользовательского опыта. Расширение проникновения широкополосного интернета, растущий спрос на высококачественное потоковое вещание и переход от традиционных кабельных сетей укрепляют доминирование онлайн-услуг OTT на мировых рынках.

- Например, Netflix расширил свою библиотеку контента, поддержанную обновлениями своей глобальной CDN, что улучшило эффективность доставки и качество опыта для миллионов его глобальных пользователей.

По типу

Услуги OTT медиа доминируют в сегменте с долей в 72%, поддерживаемой растущим спросом на фильмы, веб-сериалы, спортивные трансляции и эксклюзивный цифровой контент. Основные платформы активно инвестируют в оригинальные производства и библиотеки на региональных языках, чтобы привлечь разнообразную аудиторию. Услуги OTT связи поддерживают стабильный рост благодаря увеличению использования интернет-мессенджеров и приложений для звонков. Услуги OTT приложений расширяются благодаря облачным играм, электронному обучению и утилитарным цифровым инструментам. Растущее цифровое потребление, улучшенная мобильная связь и быстрая инновация платформ укрепляют лидерство медиа-ориентированных OTT услуг.

- Например, Amazon Prime Video производит значительное количество оригинального контента на глобальных рынках и использует свою транскодирующую систему на базе AWS для эффективной обработки видеофайлов. Сервис также масштабирует свою инфраструктуру для потоковой передачи в реальном времени, чтобы поддерживать большую глобальную аудиторию во время крупных событий, используя AWS для обеспечения надежного просмотра с низкой задержкой.

По платформе

Смартфоны занимают доминирующую позицию с долей в 57%, обусловленной широким доступом к мобильному интернету, доступными тарифами на данные и растущей популярностью короткометражного и мобильного развлечения. Смарт-телевизоры следуют за ними, поскольку домохозяйства переходят к потоковому вещанию на большом экране и подключенным развлекательным экосистемам. Ноутбуки, настольные компьютеры и планшеты поддерживают многозадачность и просмотр премиум-контента, особенно для длинного контента. Игровые консоли вносят нишевой спрос через интегрированные приложения для потокового вещания. Увеличение проникновения мобильных устройств, развертывание 5G и персонализация на основе ИИ продолжают укреплять доминирование потребления OTT на смартфонах по всему миру.

Ключевые факторы роста

Растущий спрос на контент по запросу и персонализированный контент

Растущие предпочтения потребителей в пользу гибкого, по запросу развлечения стимулируют активное использование OTT платформ. Пользователи ищут персонализированный опыт просмотра, поддерживаемый рекомендациями на основе ИИ, многоязычным контентом и доступом, не зависящим от устройства. Платформы потокового вещания инвестируют в эксклюзивные оригиналы, региональные контентные центры и премиум-подписки, чтобы привлечь более широкую аудиторию. Тенденции отказа от кабельного телевидения ускоряют переход от традиционного платного телевидения к цифровым потоковым экосистемам. Расширенная доступность экранов на смартфонах, смарт-телевизорах и планшетах дополнительно укрепляет потребление. Эти факторы в совокупности способствуют устойчивому росту рынка OTT.

- Например, система рекомендаций YouTube анализирует огромное количество ежедневных сигналов для уточнения предложений зрителям и непрерывно обрабатывает огромные объемы загружаемого видео. Глобальная CDN платформы обеспечивает пиковые нагрузки трафика, которые справляются с существенными сетевыми требованиями.

Быстрое проникновение интернета и развертывание 5G

Расширение широкополосного подключения и развертывание 5G значительно улучшают качество потокового вещания и доступность платформ. Высокоскоростные сети поддерживают HD, 4K и потоковое вещание в реальном времени с уменьшенной буферизацией и улучшенным пользовательским опытом. Развивающиеся рынки выигрывают от доступных тарифов на данные, которые способствуют массовому использованию OTT. Операторы связи сотрудничают с платформами OTT для объединения подписок, расширяя охват среди различных сегментов клиентов. Улучшенные сетевые возможности также позволяют использовать интерактивный контент и облачные приложения. Более быстрая и надежная интернет-инфраструктура служит основным двигателем расширения рынка OTT.

- Например, 5G-сеть Airtel показала высокие пиковые скорости во время начального тестирования и провела значительные обновления на своих мобильных сайтах. Компания также начала интеграцию сетевых API, которые позволяют партнерам улучшать отзывчивость сервиса за счет снижения задержки сети.

Растущая интеграция OTT-сервисов в развлекательные экосистемы

OTT-платформы все чаще интегрируются с умными устройствами, домашними развлекательными системами и игровыми платформами, улучшая доступность и вовлеченность. Партнерства между вещателями, телекоммуникационными провайдерами и стриминговыми сервисами расширяют доставку контента на разных платформах. Прямые спортивные трансляции, цифровые события и гибридные развлекательные форматы привлекают значительное количество зрителей. Создатели контента и студии используют OTT-каналы для обхода традиционного распространения, снижая затраты и увеличивая охват. Эта взаимосвязанная цифровая экосистема укрепляет роль OTT как центрального развлекательного средства на мировых рынках.

Ключевые тенденции и возможности

Расширение региональных и многоязычных библиотек контента

OTT-платформы сосредотачиваются на региональных историях и программах на местных языках, чтобы охватить разнообразные группы аудитории. Спрос на культурно значимый контент растет в Азии, Латинской Америке и Африке, создавая значительные возможности для локализованных производств. Платформы инвестируют в субтитры, дубляж и гиперлокальные повествования для увеличения вовлеченности. Меньшие создатели и независимые студии получают видимость через OTT-распространение. Эта тенденция открывает значительный потенциал роста, поскольку потребление регионального контента продолжает расти.

- Например, Disney+ Hotstar расширил свою южноазиатскую библиотеку, регулярно добавляя больше региональных названий и увеличивая масштабы операций по дубляжу для поддержки различных индийских языков, включая хинди, тамильский, телугу, бенгальский, каннада, малаялам и маратхи.

Рост моделей монетизации с поддержкой рекламы и гибридных моделей

Видео по запросу с поддержкой рекламы (AVOD) и гибридные модели подписки набирают популярность, поскольку пользователи ищут доступные варианты стриминга. Бренды используют целевую рекламу, основанную на аналитике пользователей, для повышения эффективности кампаний. OTT-платформы диверсифицируют источники дохода, сочетая подписки, рекламу и транзакционные покупки. Эта модель увеличивает доступность для ценочувствительных рынков и расширяет базу рекламодателей. По мере усиления конкуренции гибкое ценообразование и стратегии, основанные на рекламе, создают значительные возможности для роста.

- Например, рекламная система Hulu ежемесячно обеспечивает значительный объем рекламных показов и анализирует профили зрителей для повышения точности таргетинга. Динамический механизм вставки рекламы платформы непрерывно обрабатывает решения о размещении рекламы в часы пик, обеспечивая бесшовный, телевизионный опыт без задержек между контентом и рекламой.

Ключевые вызовы

Высокие затраты на производство контента и жесткая конкуренция

Производство эксклюзивного и высококачественного контента требует значительных инвестиций в студии, таланты и технологии. Установленные платформы конкурируют за премиальные права, что еще больше увеличивает затраты. Меньшие провайдеры испытывают трудности с соответствием масштабу глобальных конкурентов. Интенсивное соперничество также увеличивает отток подписчиков, поскольку пользователи переключаются между платформами. Эти факторы создают постоянное финансовое давление на индустрию OTT.

Проблемы конфиденциальности данных и соблюдение нормативных требований

OTT-платформы обрабатывают большие объемы пользовательских данных, связанных с привычками просмотра, личными профилями и платежами. Усиление контроля со стороны регуляторов в отношении защиты данных, модерации контента и трансграничного стриминга добавляет проблемы с соблюдением нормативных требований. Платформы должны инвестировать в кибербезопасность, прозрачные политики и системы рейтинга контента. Несоблюдение нормативных стандартов может привести к ограничениям в предоставлении услуг или штрафам.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке OTT-сервисов с долей в 39%, поддерживаемая высокой проникновенностью широкополосного интернета, развитой цифровой инфраструктурой и высоким спросом на премиум-платформы подписки. США стимулируют рост за счет широкого распространения видео по запросу, трансляции живых спортивных событий и комплексных предложений от телекоммуникационных и медийных компаний. Потребители проявляют сильное предпочтение к оригинальному контенту и многоплатформенному просмотру, что увеличивает инвестиции в эксклюзивные производства. Интеграция с умными телевизорами и широкое использование смартфонов дополнительно поддерживают вовлеченность. Канада вносит стабильный спрос благодаря растущим тенденциям отказа от кабельного телевидения и расширению библиотек потокового контента на местных языках.

Европа

Европа занимает 27% доли рынка, обусловленную быстрым внедрением цифровых развлечений, сильными партнерствами с телекоммуникационными компаниями и растущим потреблением многоязычного OTT-контента. Такие страны, как Великобритания, Германия, Франция и Италия, лидируют в регионе благодаря широкому использованию умных телевизоров и высокоскоростному доступу в интернет. Строгие правила конфиденциальности данных и контента формируют стратегии платформ, стимулируя инвестиции в локализованный контент и безопасные потоковые инфраструктуры. Увеличение расходов на региональные производства и квоты на контент ЕС положительно влияют на зрительскую аудиторию. Растущий интерес к моделям с поддержкой рекламы и гибридным форматам подписки укрепляет рост OTT в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 26% доли, поддерживаемой растущим проникновением смартфонов, доступными тарифами на данные и бурным спросом на контент на региональных языках. Индия и Китай доминируют на рынке благодаря большим цифровым популяциям и сильному внедрению мобильных форматов потокового вещания. Юго-Восточная Азия добавляет значительный импульс благодаря расширению доступа в интернет и растущему интересу к спорту, развлечениям и короткому контенту. Крупные OTT-платформы активно инвестируют в местные производства и партнерства с телекоммуникационными операторами для расширения охвата. Быстрая урбанизация и развертывание сетей 5G дополнительно укрепляют позиции региона как высокоразвивающегося рынка OTT.

Латинская Америка

Латинская Америка занимает 5% доли, поддерживаемой растущим цифровым внедрением, увеличением потребления среднего класса и расширяющимся интересом к международному и региональному OTT-контенту. Бразилия и Мексика стимулируют рост рынка за счет увеличения использования смартфонов и улучшения пропускной способности широкополосного интернета. Производства на местных языках получают сильное признание, побуждая глобальные платформы инвестировать в региональные студии. Экономические колебания создают ценовые вызовы, но модели с поддержкой рекламы и гибридные модели помогают расширить доступ пользователей. Рост умных телевизоров и доступные мобильные тарифы продолжают стимулировать потоковую активность в городских районах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% доли, поддерживаемой расширением цифровой инфраструктуры, растущей молодежной популяцией и увеличивающимся спросом на мобильные развлечения. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, лидируют в внедрении благодаря домохозяйствам с высоким доходом и сильному проникновению умных устройств. Местные и международные платформы инвестируют в контент на арабском языке и партнерства с телекоммуникационными операторами для улучшения доступности. В Африке растущее владение смартфонами и улучшение доступности интернета поддерживают стабильный рост. Несмотря на экономические ограничения в некоторых районах, регион демонстрирует растущий долгосрочный потенциал для расширения OTT.

Сегментация рынка:

По типу OTT-сервиса

- Онлайн-сервисы

- Управляемые сервисы

По типу

- OTT-коммуникационные сервисы

- OTT-медийные сервисы

- OTT-приложения

По платформе

- Смартфоны

- Умные телевизоры

- Ноутбуки, настольные компьютеры и планшеты

- Другие (игровые консоли)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Крупные игроки на рынке OTT-сервисов включают Netflix, Amazon Prime Video, Disney+, Hulu, HBO Max, YouTube, Apple TV+, Spotify, Hotstar и Tencent Video. Эти компании конкурируют, расширяя глобальные библиотеки контента, инвестируя в высококачественные оригиналы и улучшая пользовательский опыт с помощью рекомендаций на основе ИИ и совместимости с несколькими устройствами. Ведущие платформы укрепляют свое присутствие через партнерства с телекоммуникационными операторами, производителями устройств и брендами умных телевизоров. Многие игроки принимают гибридные модели, сочетая подписку и предложения с поддержкой рекламы, чтобы привлечь разнообразные сегменты клиентов. Производство контента на региональных языках ускоряется, поскольку платформы нацелены на быстрорастущие рынки в Азии, Латинской Америке и на Ближнем Востоке. Непрерывные достижения в области потоковых технологий, включая 4K, HDR и облачную доставку, поддерживают конкурентное различие. По мере усиления конкуренции компании сосредотачиваются на снижении оттока, оптимизации ценовых стратегий и расширении эксклюзивных портфелей контента для поддержания сильных позиций на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние разработки

- В декабре 2025 года Amazon Prime Video выпустил 2 сезон Fallout, а также серию фильмов на рождественскую тематику и спортивные программы.

- В ноябре 2025 года Hulu был частью пакетного предложения с Disney+ во время распродаж на Черную пятницу / Киберпонедельник.

- В октябре 2025 года, с автоматическим обновлением, распространяющимся до ноября 2025 года, Spotify запустил переработанное приложение для Apple TV.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе OTT-сервисов, типа, платформы и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также рассматриваются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на персонализированный и многоязычный контент будет продолжать расти на глобальных рынках.

- Принятие моделей с поддержкой рекламы и гибридных подписок расширит охват пользователей.

- Внедрение 5G улучшит качество потоковой передачи и поддержит новые интерактивные форматы просмотра.

- Платформы будут больше инвестировать в региональные производства для укрепления взаимодействия с местной аудиторией.

- Смарт-телевизоры и экосистемы подключенного дома будут стимулировать более высокое потребление на больших экранах.

- Рекомендации контента на основе ИИ улучшат пользовательский опыт и снизят отток.

- Партнерства между телекоммуникационными операторами и OTT-платформами увеличат количество пакетных предложений.

- Облачные игры и интерактивный контент станут новыми направлениями роста.

- Регулирование конфиденциальности данных будет формировать стратегии платформ и управление контентом.

- Конкуренция усилится, побуждая платформы диверсифицировать источники доходов и улучшать программы лояльности.