Обзор рынка:

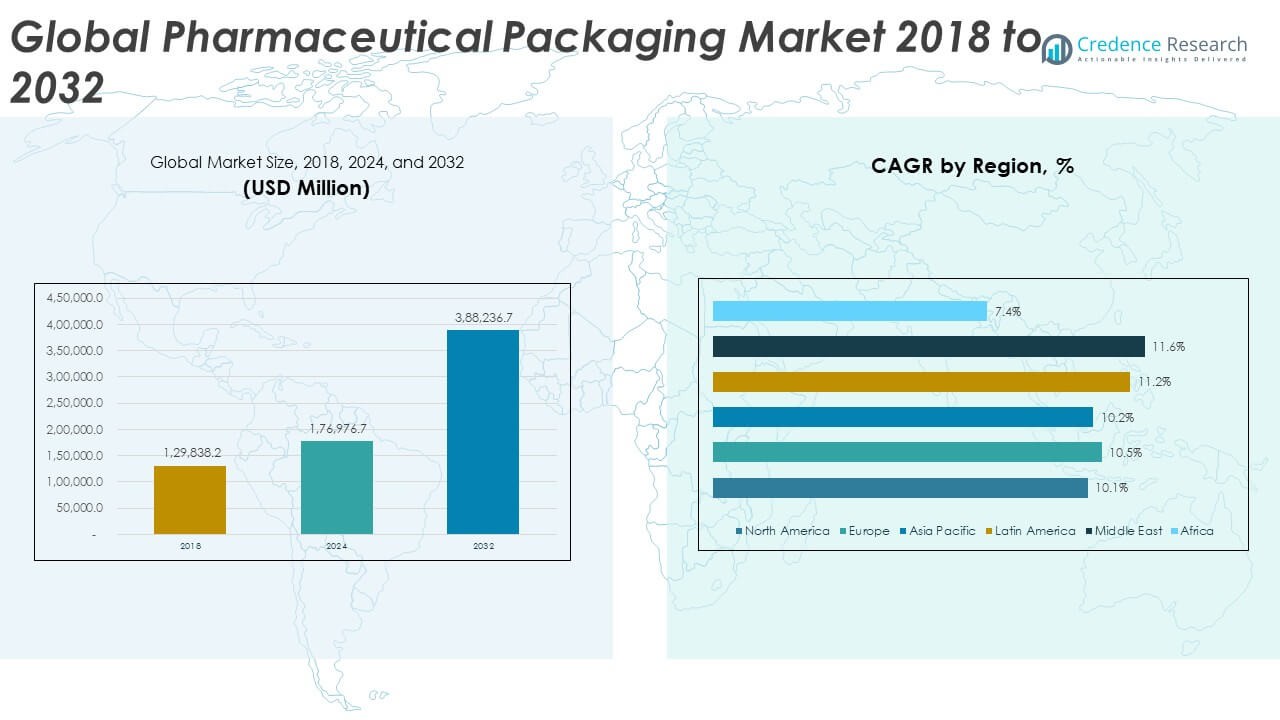

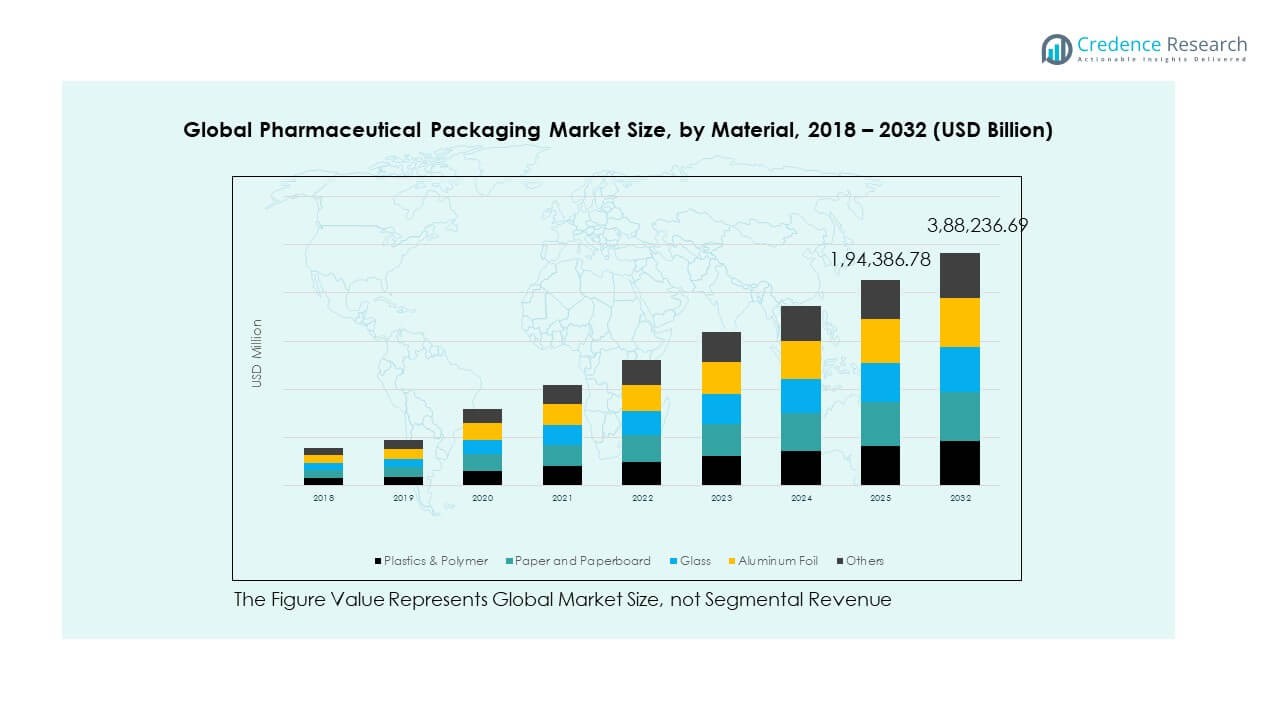

Глобальный рынок фармацевтической упаковки был оценен в 1,29,838.2 млн долларов США в 2018 году, увеличился до 1,76,976.7 млн долларов США в 2024 году и, как ожидается, достигнет 3,88,236.7 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 10.39% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фармацевтической упаковки 2024 |

1,76,976.7 млн долларов США |

| Рынок фармацевтической упаковки, CAGR |

10.39% |

| Размер рынка фармацевтической упаковки 2032 |

3,88,236.7 млн долларов США |

Рост рынка обусловлен растущим спросом на безопасные, устойчивые и инновационные решения для упаковки, которые обеспечивают целостность продукта и увеличивают срок его хранения. Увеличение производства фармацевтической продукции, рост потребления биопрепаратов и расширение контрактного производства способствуют внедрению передовых материалов и умных технологий упаковки. Регуляторное внимание к безопасности пациентов и предотвращению подделок также ускоряет инвестиции в системы упаковки с защитой от вскрытия и отслеживанием.

Северная Америка лидирует на рынке благодаря высокому объему фармацевтического производства и строгим нормативным стандартам, поддерживающим безопасные практики упаковки. Европа следует за ней, движимая внедрением устойчивых материалов и автоматизацией упаковочных линий. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом, поддерживаемым быстрым расширением здравоохранения, крупномасштабным производством дженериков и увеличением инвестиций в местное фармацевтическое производство.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке:

- Глобальный рынок фармацевтической упаковки был оценен в 1,29,838.2 млн долларов США в 2018 году, увеличился до 1,76,976.7 млн долларов США в 2024 году и, как ожидается, достигнет 3,88,236.7 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 10.39% в течение прогнозируемого периода.

- Азиатско-Тихоокеанский регион (35%), Европа (27%) и Северная Америка (19%) занимают три ведущих региональных доли. Их доминирование обусловлено сильным фармацевтическим производством, развитой инфраструктурой и устойчивым вниманием к инновациям и стандартам соответствия.

- Ближний Восток является самым быстрорастущим регионом с CAGR 11.6%. Рост обусловлен расширением инфраструктуры здравоохранения, поддерживаемым правительством производством и увеличением инвестиций в стерильную и высокобарьерную упаковку.

- Пластики и полимеры составляют почти 40% от общего сегмента материалов, поддерживаемые долговечностью, доступностью и совместимостью с различными фармацевтическими продуктами.

- Стекло и алюминиевая фольга вместе занимают около 35% доли, что объясняется их превосходными барьерными свойствами и широким использованием в инъекционной и блистерной упаковке для биопрепаратов и вакцин.

Драйверы рынка:

Растущий спрос на безопасные и устойчивые решения для упаковки в фармацевтической промышленности

Глобальный рынок фармацевтической упаковки стремительно расширяется из-за растущего спроса на безопасные и экологически чистые материалы. Повышение осведомленности о здоровье и строгие нормы безопасности лекарств побуждают производителей использовать упаковку, которая обеспечивает целостность продукта и снижает риски загрязнения. Переход от традиционных стеклянных и пластиковых контейнеров к биоразлагаемым и перерабатываемым материалам поддерживает инициативы по устойчивому развитию. Компании сосредотачиваются на конструкциях, защищенных от вскрытия и безопасных для детей, чтобы соответствовать международным стандартам безопасности. Рост биопрепаратов и персонализированных лекарств еще больше увеличил потребность в упаковке, чувствительной к температуре и влаге. Фармацевтические компании инвестируют в умную маркировку и технологии отслеживания, чтобы обеспечить подлинность и снизить количество подделок. Инновации в области устойчивой упаковки теперь являются основным отличием для ведущих фармацевтических брендов по всему миру.

- Например, в апреле 2025 года компания Amcor запустила свою систему блистеров AmSky, решение без ПВХ, полностью готовое к переработке, которое было коммерчески принято ведущими розничными торговцами США для таких продуктов, как жевательная резинка TheraBreath Invigorating Icy Mint, соответствующая строгим критериям устойчивости и обеспечивающая улучшенную защиту продукта.

Рост мирового производства фармацевтической продукции и расширение рынка дженериков

Рост производства лекарств и расширение индустрии дженериков являются ключевыми факторами роста глобального рынка фармацевтической упаковки. Развивающиеся экономики увеличивают свои производственные мощности в фармацевтике для удовлетворения внутреннего и экспортного спроса. Рост распространенности хронических заболеваний, таких как диабет и сердечно-сосудистые расстройства, увеличил спрос на доступные лекарства. Поставщики упаковки разрабатывают экономически эффективные решения, которые поддерживают стабильность продукта и соответствие нормам здравоохранения. Распространение организаций контрактного производства (CMO) и организаций контрактной упаковки (CPO) расширяет клиентскую базу для поставщиков упаковки. Правительства внедряют инициативы по улучшению доступности здравоохранения, что стимулирует спрос на упаковку. Увеличение инвестиций в автоматизацию и модульные упаковочные линии повышает операционную эффективность. Фармацевтические компании сильно зависят от гибких и масштабируемых систем упаковки для соблюдения сроков производства.

- Например, West Pharmaceutical Services управляет более чем 50 автоматизированными сборочными ячейками по всему миру, интегрируя более 2 миллиардов сборок компонентов ежегодно и предоставляя масштабируемую упаковку, отслеживание и прослеживаемость, а также услуги сериализации UDI (уникальная идентификация устройства) для фармацевтических производителей.

Технологические достижения в области умной и активной фармацевтической упаковки

Инновации в области упаковочных технологий трансформируют глобальный рынок фармацевтической упаковки, улучшая функциональность и соблюдение пациентами режима лечения. Технологии умной упаковки, включая RFID-метки, датчики и QR-коды, позволяют в реальном времени отслеживать и проверять продукты. Активные упаковочные системы помогают поддерживать эффективность лекарств, контролируя воздействие влаги и кислорода. Интеграция аналитики данных и цифрового мониторинга позволяет эффективно управлять запасами. Эти технологии повышают прозрачность цепочки поставок и безопасность пациентов. Производители внедряют передовые барьерные материалы и покрытия, которые сохраняют чувствительные формулы. Использование 3D-печати для разработки прототипов и индивидуальных упаковочных дизайнов увеличивается. Быстрая цифровизация фармацевтических операций меняет практики упаковки для обеспечения точности и прослеживаемости.

Строгие регуляторные рамки стимулируют инновации в упаковке и обеспечение качества

Ужесточение глобальных нормативов значительно повлияло на развитие мирового рынка фармацевтической упаковки. Органы, такие как FDA и EMA, вводят строгие руководства по маркировке, сериализации и отслеживанию. Соответствие этим стандартам требует высококачественных упаковочных материалов, способных поддерживать эффективность продукта на протяжении всего жизненного цикла. Фармацевтические компании вынуждены внедрять решения по сериализации и борьбе с подделками для соблюдения юридических требований. Акцент на идентификацию продукта и безопасность пациентов стимулирует инновации в технологиях маркировки и кодирования. Стандартизация в разных регионах побудила производителей модернизировать предприятия и внедрять автоматизированные системы контроля качества. Регуляторное давление в сторону экологически устойчивых материалов привело к увеличению использования перерабатываемых и биоразлагаемых вариантов. Эти рамки продолжают формировать конкурентные стратегии и приоритеты разработки продуктов на рынке.

Тенденции рынка:

Переход к биоразлагаемым и перерабатываемым упаковочным материалам в фармацевтическом секторе

Сильное движение в сторону экологически чистых материалов определяет текущие тенденции на мировом рынке фармацевтической упаковки. Экологические проблемы и корпоративные цели устойчивого развития увеличили использование бумажных, биопластиковых и перерабатываемых алюминиевых решений. Компании отказываются от неперерабатываемых пластиков, чтобы соответствовать международным целям по сокращению отходов. Правительства по всему миру внедряют нормативы, благоприятствующие зеленым упаковочным альтернативам. Рост числа экологически сознательных потребителей также влияет на производителей, побуждая их к устойчивым производственным процессам. Поставщики сосредотачиваются на анализе жизненного цикла, чтобы минимизировать воздействие на окружающую среду. Технологические инновации сделали биоразлагаемую упаковку более прочной и совместимой с чувствительными лекарствами. Эта тенденция, ориентированная на устойчивость, меняет стратегии закупок и долгосрочное планирование цепочек поставок.

- Например, линейка EcoLine компании Gerresheimer применяет критерии веса, материала и перерабатываемости ко всем новым разработкам продуктов, достигая уменьшения массы тары, снижения энергопотребления и улучшения устойчивости полного жизненного цикла для фармацевтических контейнеров, представленных глобальным клиентам с 2023 года.

Интеграция цифровых технологий и подключенной упаковки для повышения прозрачности

Цифровая трансформация стимулирует внедрение подключенной упаковки на мировом рынке фармацевтической упаковки. QR-коды, NFC-чипы и системы на основе блокчейна все чаще используются для обеспечения подлинности и предотвращения подделок. Эти технологии позволяют пациентам и медицинским работникам мгновенно проверять продукты. Интеграция умных датчиков помогает контролировать условия хранения и сроки годности. Подключенная упаковка повышает вовлеченность пациентов, предоставляя цифровые инструкции и напоминания. Производители используют данные в реальном времени для оптимизации логистики и эффективного управления отзывами. Эта тенденция отражает более широкий переход к цифровым экосистемам здравоохранения. Она укрепляет доверие между потребителями, поставщиками медицинских услуг и фармацевтическими брендами.

- Например, Schreiner MediPharm и SCHOTT Pharma совместно запустили умные RFID/NFC-метки для предварительно наполненных шприцев, обеспечивающие безопасные данные на уровне пациента, улучшая контроль запасов в больницах и улучшая индикацию первого вскрытия для фармацевтической безопасности, как было представлено на отраслевых конференциях.

Растущие предпочтения в отношении персонализированных и малосерийных упаковочных решений

Увеличивающееся внимание к персонализированной медицине создало новые модели спроса на мировом рынке фармацевтической упаковки. Формулы лекарств становятся более ориентированными на пациента, требуя гибкой и мелкосерийной упаковки. Производители адаптируются к модульным и цифровым технологиям печати для эффективной обработки малых объемов производства. Индивидуализация позволяет создавать уникальные этикетки, переменную печать данных и соответствие региональным нормативам. Мелкосерийная упаковка способствует сокращению отходов и ускорению сроков выполнения заказов на специализированные препараты. Эта тенденция особенно заметна в клинических испытаниях и производстве биопрепаратов. Автоматизация упаковочных линий обеспечивает точность в обработке различных форм продуктов. Персонализированный подход повышает ценность бренда и удовлетворяет растущую потребность в целевых терапиях.

Расширение электронной коммерции и моделей прямой дистрибуции фармацевтической продукции

Быстрый рост онлайн-аптек и каналов прямой дистрибуции влияет на мировой рынок фармацевтической упаковки. Дизайны упаковки развиваются для обеспечения стабильности продукта во время длительной транспортировки и обработки. Герметичные пломбы и контейнеры с контролем температуры приобретают все большее значение. Фармацевтические компании сосредоточены на прочных, легких и удобных в обращении материалах для оптимизации логистики. Расширение электронной коммерции увеличило спрос на упаковку с дозированными единицами и порционированную упаковку, подходящую для доставки до двери. Эта тенденция также способствует использованию отслеживаемой и интерактивной упаковки для проверки доставки в реальном времени. Поставщики упаковки сотрудничают с логистическими провайдерами для разработки специализированных решений для онлайн-дистрибуции. Эта эволюция в цепочке поставок продолжает переопределять ожидания конечных пользователей.

Анализ рыночных вызовов:

Рост стоимости материалов и сбои в цепочке поставок, влияющие на эффективность производства

Мировой рынок фармацевтической упаковки сталкивается с растущим давлением из-за нестабильных цен на сырье и глобальных сбоев в цепочке поставок. Колебания цен на смолы, стекло и алюминий увеличивают производственные расходы для производителей. Глобальные торговые ограничения и логистические узкие места задерживают поставки и повышают операционные затраты. Фармацевтические компании испытывают трудности с поддержанием стабильности запасов во время задержек транспортировки и нехватки сырья. Пандемия выявила уязвимости в стратегиях снабжения при реструктуризации сетей поставок. Поддержание высокого качества упаковки при управлении затратами стало сложной задачей. Ограниченная доступность устойчивых альтернатив усложняет стратегии закупок. Компаниям приходится разрабатывать локализованные цепочки поставок для снижения рисков и повышения устойчивости.

Сложность регулирования и угрозы контрафакта в глобальных каналах дистрибуции

Разнообразие нормативных требований в разных странах представляет собой серьезную проблему для мирового рынка фармацевтической упаковки. Соблюдение различных стандартов маркировки, сериализации и устойчивости увеличивает операционную сложность. Производители сталкиваются с высокими затратами на частые аудиты, тестирование и документацию для соответствия региональным законам. Распространение контрафактных лекарств на развивающихся рынках подрывает доверие потребителей и репутацию бренда. Внедрение мер противодействия контрафакту требует инвестиций в передовые технологии, которые не все игроки могут себе позволить. Ограничения в дизайне упаковки также ограничивают творческую гибкость при соблюдении нормативных требований. Управление глобальной дистрибуцией при обеспечении постоянного качества добавляет еще одну операционную нагрузку. Необходимость гармонизированных нормативных рамок остается критической проблемой для устойчивого роста.

Рыночные возможности:

Растущий спрос на умную и подключенную упаковку для повышения безопасности и вовлеченности пациентов

Глобальный рынок фармацевтической упаковки предлагает значительные возможности благодаря внедрению интеллектуальных технологий упаковки. Умные этикетки и подключенные решения позволяют отслеживать продукцию в реальном времени, обеспечивая подлинность и безопасность в цепочках поставок. Интеграция цифровых приложений для здоровья улучшает коммуникацию между пациентами и медицинскими работниками. Производители могут использовать аналитические данные для мониторинга моделей использования и повышения уровня соблюдения. Эти достижения повышают прозрачность и сокращают оборот контрафактной продукции. Растущее использование упаковочных систем на основе IoT предлагает значительный потенциал для дифференциации. Ожидается, что компании, инвестирующие в цифровую упаковку, займут более сильные позиции на рынке.

Расширение фармацевтического производства в развивающихся экономиках создает новые перспективы роста

Развивающиеся рынки становятся критически важными зонами роста для глобального рынка фармацевтической упаковки. Быстрая урбанизация и расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке способствуют росту спроса. Правительства поддерживают местное производство для снижения зависимости от импорта. Доступная рабочая сила и растущие иностранные инвестиции делают эти регионы привлекательными для производственных мощностей по упаковке. Местные поставщики сотрудничают с глобальными компаниями для повышения стандартов качества и соблюдения норм. Растущее производство и экспорт дженериков открывают новые бизнес-возможности. Компании, применяющие локализованные стратегии, получат долгосрочные преимущества на этих рынках с высоким потенциалом.

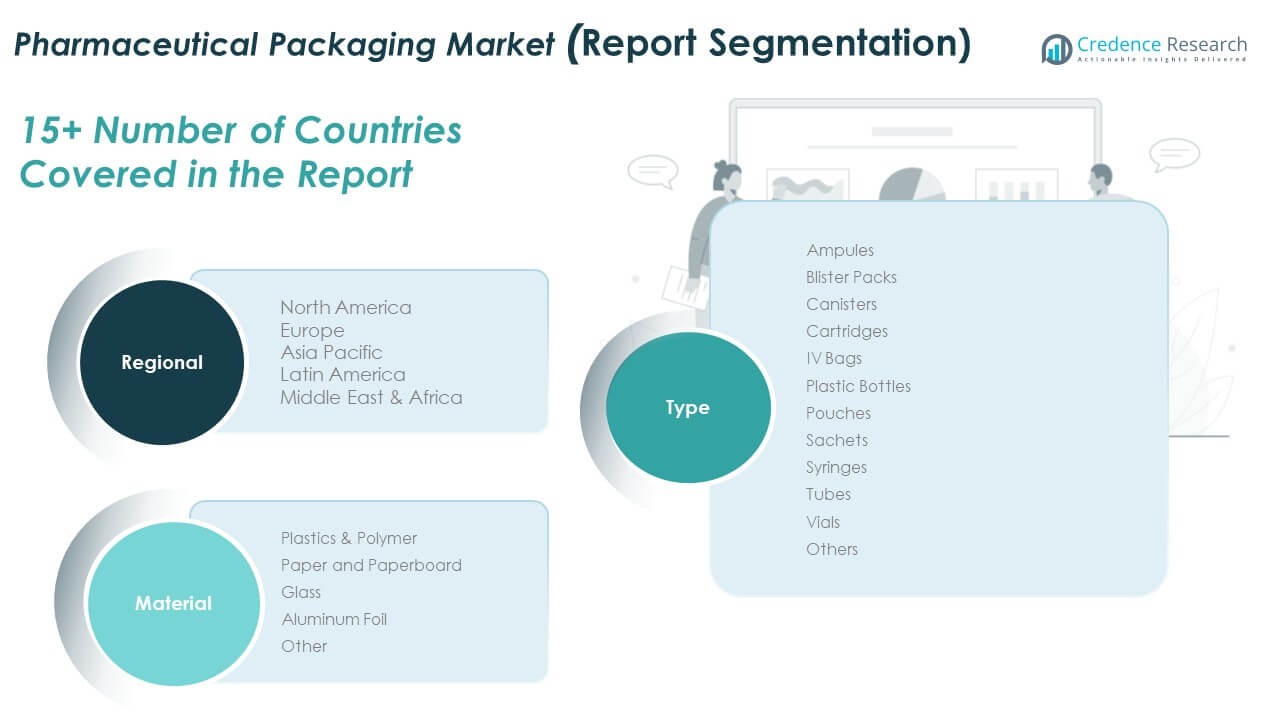

Анализ сегментации рынка:

По типу

Глобальный рынок фармацевтической упаковки сегментирован на ампулы, блистерные упаковки, канистры, картриджи, пакеты для внутривенных вливаний, пластиковые бутылки, пакеты, саше, шприцы, тубы, флаконы и другие. Пластиковые бутылки, блистерные упаковки и флаконы доминируют благодаря своей универсальности, экономичности и совместимости с различными лекарственными формами. Шприцы и пакеты для внутривенных вливаний набирают популярность с ростом использования инъекционных и инфузионных терапий. Ампулы и картриджи остаются предпочтительными для высокочистых и однодозовых приложений. Гибкие форматы, такие как пакеты и саше, расширяются в безрецептурной и нутрицевтической упаковке. Спрос на упаковку с защитой от вскрытия, легкую и удобную для пациентов продолжает стимулировать инновации в продуктах. Это отражает сдвиг в отрасли в сторону решений, ориентированных на пользователя и соблюдение норм, которые улучшают безопасность и удобство лекарств.

- Например, SGD Pharma запустила партнерство с Corning в 2023 году для совместного производства флаконов Velocity на своем заводе в Индии, оснащенном новыми линиями высокой мощности и передовой силиконизацией, увеличивая выпуск флаконов из боросиликатного стекла типа I и вводя дополнительные готовые к использованию форматы для стерильных биопрепаратов и биосимиляров в 2024 году.

По материалу

По материалу глобальный рынок фармацевтической упаковки включает пластики и полимеры, бумагу и картон, стекло, алюминиевую фольгу и другие. Пластики и полимеры занимают наибольшую долю благодаря своей адаптивности, долговечности и низкой стоимости. Стекло остается незаменимым для инъекционных и чувствительных формуляций, требующих химической стойкости и чистоты. Алюминиевая фольга широко используется в блистерных упаковках благодаря своим барьерным свойствам против влаги и кислорода. Бумага и картон становятся популярными в устойчивой вторичной и третичной упаковке. Компании все чаще интегрируют перерабатываемые и биоразлагаемые материалы для соблюдения экологических норм. Это продолжает развиваться с улучшениями в материалах, повышающими производительность, защиту и устойчивость в фармацевтических приложениях.

- Например, компания SCHOTT AG в 2023 году выпустила FIOLAX Pro (боросиликатное стекло типа I) трубки, предлагающие превосходное химическое качество и гидролитическую стойкость, с улучшенными профилями для экстрагируемых и выщелачиваемых веществ, чтобы удовлетворить растущий спрос в биотехнологиях и фармацевтике сложных молекул.

Сегментация:

По типу

- Ампулы

- Блистерные упаковки

- Канистры

- Картриджи

- IV пакеты

- Пластиковые бутылки

- Пакеты

- Саше

- Шприцы

- Тюбики

- Флаконы

- Другие

По материалу

- Пластики и полимеры

- Бумага и картон

- Стекло

- Алюминиевая фольга

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Италия

- Великобритания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Индия

- Китай

- Япония

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Мексика

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка

Размер рынка упаковки для фармацевтической продукции в Северной Америке оценивался в 25,681.99 млн долларов США в 2018 году и достигнет 34,437.14 млн долларов США в 2024 году, с прогнозом достижения 73,881.44 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 10.1% в течение прогнозируемого периода. Северная Америка занимает 19% доли рынка в глобальном масштабе. Это обусловлено передовым производством фармацевтической продукции и строгими нормативными стандартами, поддерживающими безопасность и качество продукции. США лидируют в региональном росте благодаря высокому спросу на биопрепараты, инъекционные и специализированные лекарства. Интеграция технологий в автоматизацию упаковки и сериализацию обеспечивает высокую прослеживаемость. Устойчивые решения для упаковки набирают популярность благодаря экологическим политикам и осведомленности потребителей. Канада и Мексика вносят вклад через расширение контрактной упаковки и фармацевтического экспорта. Присутствие крупных мировых поставщиков и инновационных центров усиливает конкурентоспособность. Регион продолжает инвестировать в экологически чистые и умные решения для упаковки, соответствующие модернизации здравоохранения.

Европа

Размер рынка упаковки для фармацевтической продукции в Европе оценивался в 34,705.75 млн долларов США в 2018 году и достигнет 47,510.66 млн долларов США в 2024 году, с прогнозом достижения 1,04,823.91 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 10.5% в течение прогнозируемого периода. Европа занимает 27% доли рынка в глобальном масштабе. Сильное соблюдение нормативных требований и развитая фармацевтическая промышленность обеспечивают стабильный спрос. Германия, Франция и Великобритания доминируют благодаря обширным исследованиям и разработкам и производству биопрепаратов. Использование устойчивых материалов и принципы циркулярной экономики влияют на выбор упаковки. Компании переходят на решения из перерабатываемого стекла и картона для снижения углеродного следа. Технологические достижения в области защитных и антифальсификационных функций повышают безопасность. Растущее количество пожилых людей и распространенность хронических заболеваний усиливают требования к упаковке для точных форматов дозировки. Европейский рынок сохраняет лидерство в инновациях и принятии экологически чистых материалов.

Азиатско-Тихоокеанский регион

Размер рынка фармацевтической упаковки в Азиатско-Тихоокеанском регионе был оценен в 46,313.28 млн долларов США в 2018 году и достигнет 62,619.41 млн долларов США в 2024 году, с прогнозом достижения 1,35,882.84 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 10.2% в течение прогнозного периода. Азиатско-Тихоокеанский регион представляет 35% долю рынка, что делает его крупнейшим региональным вкладчиком. Основными факторами роста являются увеличение расходов на здравоохранение и расширение производства фармацевтической продукции в Китае, Индии и Японии. Регион выигрывает от обширной индустрии дженериков и более низких производственных затрат. Местные компании сотрудничают с мировыми игроками для повышения качества упаковки и соблюдения нормативных требований. Поддержка правительства в области реформ здравоохранения и роста экспорта лекарств дополнительно стимулирует спрос на упаковку. Тенденция к гибким и недорогим упаковочным решениям соответствует росту безрецептурных лекарств. Также увеличивается внедрение технологий в области умной и устойчивой упаковки. Регион готов к долгосрочному доминированию благодаря сильной производственной базе и растущей инфраструктуре здравоохранения.

Латинская Америка

Размер рынка фармацевтической упаковки в Латинской Америке был оценен в 13,853.73 млн долларов США в 2018 году и достигнет 19,816.33 млн долларов США в 2024 году, с прогнозом достижения 46,200.17 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 11.2% в течение прогнозного периода. Латинская Америка занимает 11% долю рынка в глобальном масштабе. Рост рынка поддерживается расширением фармацевтического сектора в Бразилии, Аргентине и Мексике. Увеличение доступности здравоохранения и производство дженериков повышают требования к упаковке. Компании внедряют современные форматы упаковки для соответствия международным стандартам экспорта. Упор на конструкции, защищенные от детей и вскрытия, укрепляет безопасность продукции. Местные производители инвестируют в устойчивую упаковку, чтобы соответствовать мировым практикам. Инициативы правительства по расширению здравоохранения и деятельности в области НИОКР повышают региональную конкурентоспособность. Рынок продолжает извлекать выгоду из растущего экспорта фармацевтической продукции и повышения осведомленности потребителей.

Ближний Восток

Размер рынка фармацевтической упаковки на Ближнем Востоке был оценен в 5,634.98 млн долларов США в 2018 году и достигнет 8,257.23 млн долларов США в 2024 году, с прогнозом достижения 19,800.07 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 11.6% в течение прогнозного периода. Регион вносит около 6% долю рынка в глобальном масштабе. Основными факторами являются растущие инвестиции в инфраструктуру здравоохранения и производство фармацевтической продукции. Страны ССЗ лидируют с расширяющимися производственными мощностями и реформами здравоохранения, поддерживаемыми правительством. Спрос на упаковку с высокой барьерной защитой и стерильностью увеличивается с ростом инъекционных и биологических препаратов. Компании акцентируют внимание на местном производстве для снижения зависимости от импорта. Внедрение умной упаковки набирает обороты для поддержки требований по отслеживанию нормативных требований. Сильная база НИОКР Израиля способствует технологическим достижениям. Региональный рынок продолжает развиваться в направлении высококачественных стандартов упаковки, готовой к экспорту.

Африка

Размер рынка фармацевтической упаковки в Африке оценивался в 3 648,45 млн долларов США в 2018 году и достигнет 4 335,93 млн долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 7 648,26 млн долларов США при среднегодовом темпе роста 7,4% в течение прогнозируемого периода. Африка занимает 2% доли рынка в мире. Растущий спрос на жизненно важные лекарства и расширение местного фармацевтического производства способствуют развитию рынка. Основными вкладчиками являются Южная Африка и Египет благодаря улучшению инфраструктуры здравоохранения. Ограниченный доступ к передовым упаковочным материалам остается проблемой, но представляет возможности для иностранных инвестиций. Правительства поддерживают внутреннее производство лекарств для снижения зависимости от импорта. Повышение осведомленности о безопасности лекарств и усиление регулирования повышают стандарты качества. Устойчивые и экономически эффективные решения в области упаковки набирают популярность. Регион постепенно становится потенциальным центром роста в рамках глобальной рыночной экосистемы.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Amcor plc

- BD

- AptarGroup, Inc.

- Drug Plastics Group

- Gerresheimer AG

- Schott AG

- Owens Illinois Inc.

- West Pharmaceutical Services, Inc.

- Berry Global Inc.

- WestRock Company

- SGD Pharma

Конкурентный анализ:

Глобальный рынок фармацевтической упаковки умеренно консолидирован, включает в себя сочетание мировых лидеров и региональных производителей. Он доминируется такими компаниями, как Amcor plc, Gerresheimer AG, Schott AG, BD, West Pharmaceutical Services и AptarGroup Inc. Эти игроки сосредоточены на инновациях в области материалов, интеграции умной упаковки и разработке продуктов, ориентированных на устойчивость. Интенсивная конкуренция сосредоточена вокруг повышения безопасности продукции, соблюдения нормативных требований и экологической эффективности. Компании инвестируют в НИОКР и расширяют свои глобальные производственные мощности для укрепления рыночного присутствия. Стратегическое сотрудничество с фармацевтическими производителями и контрактными упаковочными фирмами является обычной практикой. Рынок продолжает развиваться благодаря слияниям, поглощениям и достижениям, которые поддерживают умные, отслеживаемые и экологически ответственные решения в области упаковки.

Последние события:

- В июле 2025 года компания BD (Becton, Dickinson and Company) согласилась объединить свой бизнес в области бионауки и диагностических решений с Waters Corporation в рамках сделки Reverse Morris Trust на сумму 17,5 миллиарда долларов. Это партнерство создаст новую компанию в области наук о жизни и диагностики, работающую под именем Waters, и, как ожидается, ускорит создание ценности на быстрорастущих рынках фармацевтического тестирования и диагностики.

- В октябре 2025 года AptarGroup, Inc. расширила свое сотрудничество с Nasus Pharma Ltd., заключив новые соглашения, направленные на продвижение развития цифрового здравоохранения для фармацевтической упаковки. Ранее в этом году, в августе, Aptar приобрела производственные мощности для клинических испытаний компании Mod3 Pharma, чтобы усилить поддержку клиентов, управляющих разработкой лекарств на этапах 1 и 2. Это приобретение расширяет технический потенциал Aptar в области фармацевтической упаковки.

- Gerresheimer AG, после приобретения Bormioli Pharma ранее в 2025 году, намерена представить обновленную стратегию на своем Дне рынка капитала в этом октябре в отношении расширенной сегментации бизнеса. Приобретение увеличило портфель Gerresheimer в области первичной упаковки из стекла и пластика и позиционирует компанию для интеграции высокоценных решений для инъекционных препаратов и биопрепаратов.

- West Pharmaceutical Services, Inc. объявила о продолжающемся сотрудничестве с Corning Incorporated на протяжении 2025 года, в частности, запустив West Ready Pack с флаконами Corning Valor RTU и технологией SG EZ-fill. Расширенное сотрудничество направлено на предоставление передовых упаковочных решений для инъекционных лекарств и биопрепаратов, отвечая на изменяющиеся потребности фармацевтической отрасли.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе сегментов типа и материала. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Растущее внедрение технологий умной упаковки для отслеживания в реальном времени и соблюдения пациентами режима лечения.

- Повышенное внимание к перерабатываемым и биоразлагаемым материалам, обусловленное глобальными целями устойчивого развития.

- Расширение организаций контрактной упаковки для удовлетворения растущего спроса на аутсорсинг.

- Сильный потенциал роста на развивающихся рынках из-за увеличения производства лекарств.

- Увеличение интеграции автоматизации и цифрового мониторинга в упаковочные линии.

- Строгие глобальные регуляции, стимулирующие инновации в области безопасности и отслеживаемости.

- Рост инвестиций в форматы упаковки с защитой от вскрытия и для детей.

- Продолжающееся доминирование решений на основе пластика с постоянной оптимизацией материалов.

- Быстрое развитие активной упаковки для биопрепаратов и температурно-чувствительных лекарств.

- Стратегические сотрудничества между поставщиками упаковки и производителями фармацевтических препаратов для роста, основанного на инновациях.