Обзор рынка:

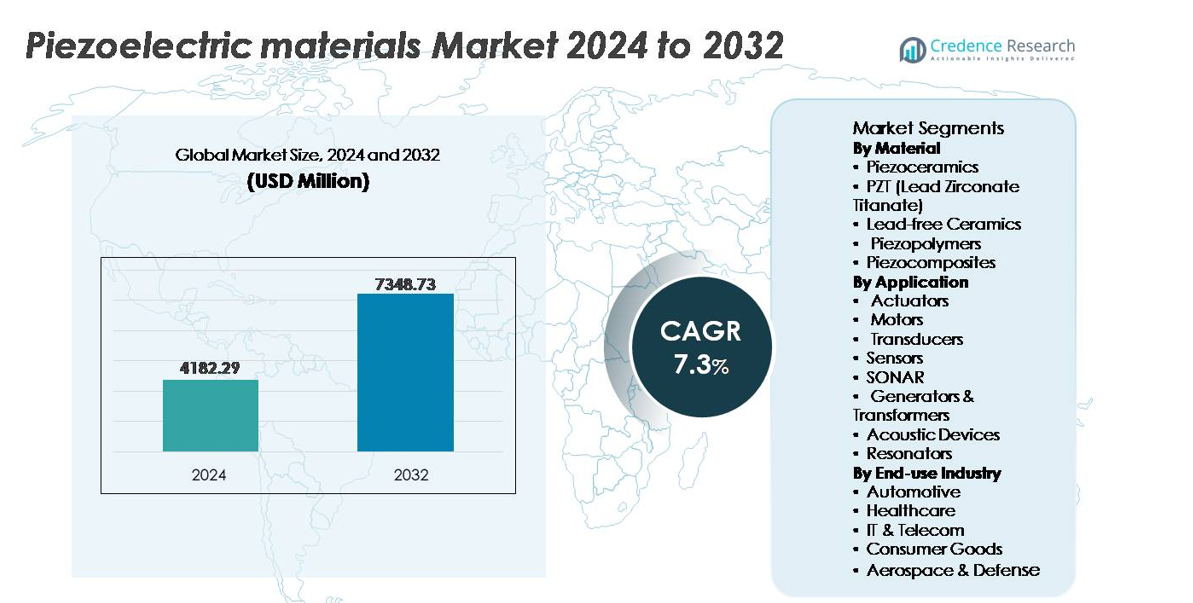

Глобальный рынок пьезоэлектрических материалов был оценен в 4,182.29 млн долларов США в 2024 году и, по прогнозам, достигнет 7,348.73 млн долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 7.3% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пьезоэлектрических материалов в 2024 году |

4,182.29 млн долларов США |

| Рынок пьезоэлектрических материалов, CAGR |

7.3% |

| Размер рынка пьезоэлектрических материалов в 2032 году |

7,348.73 млн долларов США |

Рынок пьезоэлектрических материалов характеризуется сильной конкуренцией среди глобальных производителей и разработчиков специализированных материалов, включая Arkema, Sparkler Ceramics, PI Ceramics GmbH, TDK Corporation, APC International, Solvay, Piezomechanik GmbH, Hong Kong Piezo Co. Ltd., L3Harris Technologies, Inc. и CeramTec. Эти компании сосредоточены на передовых PZT-формулировках, безсвинцовых керамиках и гибких полимерных решениях для развивающихся промышленных, медицинских и потребительских приложений. Азиатско-Тихоокеанский регион лидирует на глобальном рынке с точной долей в 67.5%, поддерживаемой доминирующей электроникой, автомобильной и сенсорной производственной экосистемой. Европа и Северная Америка остаются важными стратегическими регионами благодаря сильному внедрению в медицинской визуализации, аэрокосмической навигации и оборонных системах, что способствует устойчивому спросу на высокопроизводительные и экологически чистые пьезоэлектрические материалы.

Информация о рынке:

- Глобальный рынок пьезоэлектрических материалов был оценен в 4,182.29 млн долларов США в 2024 году и, по прогнозам, достигнет 7,348.73 млн долларов США к 2032 году, регистрируя CAGR в 7.3% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением использования прецизионных датчиков, актуаторов и ультразвуковых преобразователей в автомобильной, промышленной автоматизации и медицинской диагностике, поддерживаемым растущим спросом на умные и энергоэффективные устройства.

- Ключевые тенденции включают переход к безсвинцовым керамикам, гибким полимерным пьезоэлектрическим материалам и миниатюрным компонентам, питающим носимые устройства, робототехнику и приложения для IoT-датчиков.

- Рынок остается конкурентоспособным, с крупными игроками, инвестирующими в инновации материалов и интеграцию цепочки поставок, в то время как остаются проблемы из-за нормативных ограничений и ограничений производительности в безсвинцовых альтернативах.

- Азиатско-Тихоокеанский регион доминирует с долей рынка в 67.5%, обусловленной производством электроники и автомобилей, в то время как актуаторы представляют собой ведущий сегмент применения, вносящий наибольшую долю в мире, за которыми следуют датчики и преобразователи.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По материалу:

Пьезокерамика представляет собой доминирующий сегмент материалов, занимая наибольшую долю рынка, в основном благодаря их превосходной электромеханической связи, высокой температуре Кюри и совместимости с высоковольтными приложениями. В этой категории PZT (титанат цирконата свинца) остается наиболее широко используемым составом благодаря своим настраиваемым диэлектрическим свойствам и проверенной эффективности в приводах, медицинском ультразвуке и системах прецизионного управления движением. Однако переход к экологическому соответствию ускоряет внедрение безсвинцовой керамики, особенно для потребительской электроники и здравоохранения. Пьезополимеры и пьезокомпозиты продолжают набирать популярность в носимых устройствах, гибких датчиках и аэрокосмических конструкциях, где важны малый вес и гибкость дизайна.

- Например, PI Ceramics производит многослойные PZT-стэки с длиной хода до 20 микрометров и толщиной слоя всего 20 микрометров, что позволяет осуществлять позиционирование на нанометровом уровне для полупроводникового и метрологического оборудования.

По применению:

Приводы формируют доминирующий сегмент применения, занимая наибольшую долю рынка благодаря расширяющейся интеграции в автомобильные системы впрыска топлива, прецизионное производство, литографию полупроводников и микро-роботику. Растущий спрос на миниатюрные и адаптивные системы движения укрепляет рост в области промышленной автоматизации и медицинских устройств. Датчики и преобразователи остаются важными источниками дохода, особенно в мониторинге состояния, ультразвуковой визуализации и промышленных системах обратной связи. Технология SONAR поддерживает стабильный спрос со стороны военно-морских и океанографических программ, в то время как акустические устройства и резонаторы выигрывают от распространения смартфонов и инфраструктуры 5G, требующих точного контроля частоты и возможностей шумоподавления.

- Например, пьезопривод TDK Corporation COM45S5 обеспечивает блокирующие силы до 1400 Ньютонов (в среднем) с длиной хода 83 микрометра (при 160 В и предварительной нагрузке 730 Н), что позволяет осуществлять высокоточное управление движением в инструментах для производства чипов и роботизированных манипуляторах.

По отраслям конечного использования:

Автомобильный сектор доминирует на рынке пьезоэлектрических материалов, поддерживаемый быстрым внедрением в системы распыления топлива, мониторинг давления в шинах, обнаружение детонации, помощь при парковке и системы помощи водителю. Тренды электрификации и умной мобильности дополнительно стимулируют спрос на пьезоэлектрические датчики в мониторинге батарей и сборе энергии от вибраций. Здравоохранение становится сегментом конечного использования с высоким ростом благодаря увеличению использования в диагностическом ультразвуке, хирургических инструментах, носимых устройствах мониторинга и стоматологическом оборудовании. Между тем, ИТ и телекоммуникационная отрасль использует пьезоэлектрические материалы для компонентов синхронизации в сетях 5G, а аэрокосмическая и оборонная промышленность интегрирует их в навигацию, мониторинг состояния конструкций и платформы для жестких условий эксплуатации.

Основные факторы роста:

Растущий спрос на прецизионные датчики и актуаторы в автоматизации

Ускоренная интеграция автоматизации в производство, робототехнику, производство полупроводников и автомобильные системы служит одним из самых сильных факторов роста пьезоэлектрических материалов. Промышленность все чаще использует высокоточные актуаторы и датчики вибрации, давления и движения для повышения производительности, снижения дефектов и обеспечения предсказуемых операций. Электромобили, коллаборативные роботы и автономные системы в значительной степени зависят от пьезоэлектрических компонентов для управления обратной связью, точности движения, впрыска топлива, подавления шума и мониторинга структур. Быстрая миниатюризация компонентов стимулирует внедрение в микроактуаторы, тактильные интерфейсы и устройства на основе MEMS. По мере того как фабрики переходят к Индустрии 4.0 с аналитикой в реальном времени и интеллектуальными системами на краю, пьезоэлектрические материалы поддерживают долгий срок службы, низкое энергопотребление и точность в экстремальных условиях. Это позиционирует их как основные материалы для компактных, интеллектуальных, оснащенных датчиками экосистем в промышленных и потребительских технологических платформах.

- Например, компания Physik Instrumente (PI) GmbH разработала свою пьезоэлектрическую платформу P-620 NanoCube® XYZ, предлагающую диапазон перемещения 100 микрон по каждой оси с субнанометровым разрешением ниже 1 нм, поддерживая системы метрологии полупроводников и выравнивания нанолитографии.

Расширение применения в медтехнике, носимой диагностике и терапевтических устройствах

Рост цифровизации здравоохранения и спрос на минимально инвазивную диагностику значительно увеличивают потребность в пьезоэлектрических материалах, особенно в ультразвуковых преобразователях, имплантируемых устройствах и терапевтических системах. Медицинский ультразвук остается крупнейшим применением в здравоохранении из-за роста хронических заболеваний и расширенного использования в кардиологии, пренатальной оценке и экстренной помощи. Пьезоэлектрические керамики и полимеры обеспечивают высокое разрешение изображений, миниатюризацию зондов и улучшенные акустические характеристики. Рост носимого мониторинга здоровья стимулирует новый спрос на гибкие и легкие пьезополимеры для захвата биосигналов, анализа походки, пластырей для доставки лекарств и удаленного мониторинга пациентов. Достижения в области фокусированной ультразвуковой хирургии, литотрипсии и реабилитационной стимуляции расширяют возможности материалов. По мере роста демографических изменений и моделей ухода на дому, устройства с пьезоэлектрическими технологиями обеспечивают точность, неинвазивную диагностику и портативные форм-факторы, укрепляя проникновение на рынок в глобальных системах здравоохранения.

- Например, платформа XDclear от GE Healthcare интегрирует пьезоэлектрические элементы из монокристаллов, которые обеспечивают до 170% большую полосу пропускания по сравнению с традиционными керамическими зондами, обеспечивая более четкий контраст и более глубокое проникновение в диагностической визуализации.

Военные инвестиции в СОНОР, мониторинг состояния структур и продвинутую навигацию

Программы модернизации обороны по всему миру стимулируют высокую потребность в пьезоэлектрических материалах в СОНОР-массивы, гидрофоны, навигационные системы, компоненты наведения ракет и мониторинг вибраций структур. Военно-морские флоты все чаще инвестируют в системы глубоководного обнаружения для наблюдения за подводными лодками, обнаружения мин и картографирования океана, полагаясь на пьезоэлектрические керамики для акустической передачи и чувствительности. Аэрокосмические приложения используют пьезоэлектрические композиты для мониторинга усталости структуры в крыльях, фюзеляже и турбинных узлах, продлевая срок службы активов и предотвращая катастрофические отказы. Системы пограничного наблюдения и тактической связи включают пьезоэлектрические резонаторы и фильтры для стабильности сигнала в суровых условиях. Устойчивость к суровым условиям, термическая надежность и высокая чувствительность делают эти материалы подходящими для платформ автономной обороны следующего поколения, беспилотных подводных аппаратов и космических программ, ориентированных на долговечность и низкое энергопотребление.

Ключевые тенденции и возможности:

Переход к безсвинцовым керамикам и устойчивому производству

Экологические нормы и соответствие RoHS продолжают стимулировать инвестиции в безсвинцовые пьезоэлектрические материалы, в частности, ниобат калия-натрия (KNN), керамику на основе висмута и экологически чистые композиты с полимерным ламинатом. Потребительская электроника, медицинские технологии и детские товары находятся под возрастающим давлением по устранению содержания свинца без ущерба для производительности. Разработка передовых процессов спекания, инженерии состава и усиления нано-добавками улучшает температуру Кюри, надежность и пьезоэлектрические коэффициенты для безсвинцовых альтернатив. Устойчивость также формирует методы производства, способствуя энергоэффективному формованию, снижению выбросов и замкнутому циклу переработки керамических порошков. Этот переход создает стратегические возможности для производителей материалов выделяться за счет зеленых сертификатов, соблюдения нормативных требований и экопродуктовых портфелей, поддерживая ускоряющийся глобальный переход к низкотоксичным и циклическим экосистемам материалов.

- Например, Morgan Advanced Materials внедрила цикл восстановления и переработки керамического порошка, способный возвращать до 150 тонн сырья, богатого глиноземом, ежегодно из отходов механической обработки на своих керамических предприятиях в Великобритании.

Появление гибких пьезоэлектрических материалов для носимых устройств, мягкой робототехники и сбора энергии

Быстрое развитие гибких и растяжимых пьезополимеров и композитных пленок открывает новые области применения в мягкой робототехнике, спортивной биометрии, управлении жестами, умных текстилях и системах сбора энергии. Спрос на самопитающиеся электронные устройства — обусловленный расширением IoT — стимулирует внедрение ультратонких пьезоэлектрических слоев, способных преобразовывать движение, вибрации и физиологические сигналы в электрическую энергию. Гибкие материалы позволяют создавать облегающие конструкции, обеспечивают долговечность при изгибе и интеграцию в изогнутые или подвижные поверхности, что традиционная керамика не может обеспечить. Возможности расширяются в области сельскохозяйственного мониторинга дронов, инспекции мостов и железнодорожной инфраструктуры, мобильных зарядных платформ и анализа физической активности потребителей. По мере того как материалы преодолевают проблемы, связанные с устойчивостью к усталости и эффективностью выхода, гибкие пьезоэлектрические решения становятся ключевыми факторами следующего поколения носимых, автономных и низкоэнергетических цифровых экосистем.

- Например, модули для сбора энергии из PVDF с полиимидным ламинатом от Piezo Systems обеспечивают напряжение в открытой цепи более 20 вольт при регулярном механическом возбуждении, поддерживая автономные сенсорные узлы в удаленном структурном мониторинге.

Ключевые вызовы:

Ограничения производительности материалов и высокая сложность обработки

Несмотря на технологический прогресс, улучшение эффективности преобразования энергии, термической стабильности и долгосрочной механической надежности остается основной задачей для пьезоэлектрических материалов. Керамика обладает высокой чувствительностью, но хрупка, что ограничивает использование в конструкциях, подверженных ударам и легковесных конструкциях; полимеры обеспечивают гибкость, но имеют более низкие пьезоэлектрические коэффициенты. Достижение высокопроизводительных безсвинцовых материалов, соответствующих PZT, остается сложной задачей из-за сложности обработки, настройки состава и затрат на интенсивное спекание. Жесткие допуски, требуемые для медицинской визуализации и аэрокосмических компонентов, увеличивают затраты на обеспечение качества. Эти ограничения производительности затрудняют масштабируемость и часто задерживают коммерческое внедрение для новых приложений, требующих долговечности с многофункциональностью.

Регуляторные ограничения и бремя затрат на соблюдение

Строгие глобальные политики, ограничивающие опасные вещества, усиливают давление на производителей, вынуждая их переходить от составов на основе свинца. Соблюдение директив ЕС RoHS, медицинских сертификатов, стандартов квалификации в аэрокосмической отрасли и экспортных ограничений значительно увеличивает расходы на НИОКР и циклы вывода на рынок. Замена хорошо зарекомендовавшего себя PZT альтернативными материалами требует обширных испытаний на акустическую точность, диэлектрическую надежность и срок службы устройства. Бремя затрат особенно затрагивает малые и средние предприятия и рынки потребителей, чувствительных к цене. По мере того как отрасли стремятся к устойчивым стандартам, производители должны покрывать затраты на переработку, переоснащение и реструктуризацию цепочки поставок, что создает проблемы для прибыльности и конкурентного положения в быстро меняющемся регуляторном ландшафте.

Региональный анализ:

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке пьезоэлектрических материалов с долей около 67,5%, благодаря своей сильной экосистеме производства полупроводников, потребительской электроники, автомобилей и медицинских устройств. Китай, Япония, Южная Корея и Тайвань являются основными производителями с обширными НИОКР и вертикально интегрированными цепочками поставок. Расширение использования электромобилей, рост промышленной робототехники и увеличение использования датчиков для предиктивного обслуживания продолжают ускорять спрос. Регион также выигрывает от государственных стимулов для производства и быстрой урбанизации. Увеличение инвестиций в гибкую электронику, системы сбора энергии и умные потребительские устройства позиционирует Азиатско-Тихоокеанский регион как центр инноваций и объемного спроса на пьезоэлектрические материалы.

Северная Америка

Северная Америка занимает примерно 15% рыночной доли, поддерживаемая передовыми медицинскими изображениями, оборонными системами, аэрокосмической инженерией и промышленной автоматизацией. Соединенные Штаты стимулируют региональный спрос благодаря сильному фокусу на высокоточных актуаторах, ультразвуковых преобразователях и технологиях навигации следующего поколения. Ведущие исследовательские учреждения и производители материалов акцентируют внимание на инновациях в бессвинцовой керамике и полимерных пьезоэлектрических пленках. Растущее использование автономных транспортных средств и диагностического оборудования с поддержкой ИИ дополнительно укрепляет рынок. Однако более высокие производственные затраты и строгие требования к соблюдению нормативных актов влияют на региональные производственные стратегии, побуждая к переходу на специализированные высокоценные приложения, а не на массовую потребительскую электронику.

Европа

Европа занимает почти 12% рыночной доли, благодаря установленному производству автомобилей, промышленного оборудования и инициативам в области чистой энергии. Германия, Франция и Великобритания ведут спрос, используя пьезоэлектрические компоненты для топливных систем, мониторинга безопасности и автоматизации. Регион выступает ключевым сторонником экологически устойчивых материалов, ускоряя внедрение бессвинцовых альтернатив в медицинских и потребительских приложениях. Сильные возможности аэрокосмической инженерии также поддерживают спрос на системы мониторинга вибраций и высокопроизводительные навигационные системы. Хотя рост умеренный по сравнению с Азиатско-Тихоокеанским регионом, Европа сохраняет влияние благодаря стандартизации технологий, инновациям в композитных материалах и трансграничным промышленным программам.

Латинская Америка

Латинская Америка занимает примерно 3% мирового рынка пьезоэлектрических материалов, с постепенным внедрением, обусловленным ростом телекоммуникационных сетей, потреблением потребительской электроники и модернизацией промышленности. Бразилия и Мексика представляют собой основные рынки, поддерживаемые увеличением инвестиций в производство и расширением инфраструктуры. Возможности возникают в области сбора энергии для удаленного мониторинга, промышленной автоматизации и экономичных автомобильных приложений. Однако ограниченные региональные производственные возможности и зависимость от конкурентного импорта сдерживают рост. По мере расширения операций многонациональных OEM и масштабирования программ цифровизации, регион готов к постепенному увеличению спроса, особенно на доступные пьезоэлектрические датчики и преобразователи в коммунальных и промышленных оборудовании.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 2% рынка, с растущим спросом, связанным с проектами умной инфраструктуры, мониторингом нефти и газа, оборонными технологиями и модернизацией здравоохранения. Экономики Персидского залива отдают приоритет технологически продвинутым системам сенсоров для энергосетей, структурной диагностики и приложений безопасности. Африка демонстрирует начальную стадию внедрения, под влиянием улучшения телекоммуникаций и интеграции возобновляемой энергии. Ограниченное местное производство и зависимость от импорта сдерживают быстрый рост; однако национальные инвестиции в современное медицинское оборудование, аэрокосмические возможности и программы умных городов постепенно расширяют адресный рынок. Регион представляет долгосрочный потенциал по мере продвижения цифровизации оборудования в критически важных отраслях.

Сегментация рынка:

По материалу

- Пьезокерамика

- PZT (цирконат-титанат свинца)

- Безсвинцовые керамики

- Пьезополимеры

- Пьезокомпозиты

По применению

- Актуаторы

- Моторы

- Преобразователи

- Датчики

- СОНАР

- Генераторы и трансформаторы

- Акустические устройства

- Резонаторы

По конечной отрасли

- Автомобильная промышленность

- Здравоохранение

- ИТ и телекоммуникации

- Потребительские товары

- Аэрокосмическая и оборонная промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда рынка пьезоэлектрических материалов умеренно консолидирована и характеризуется сочетанием глобальных производителей керамики, поставщиков специальных материалов, новаторов в области полимеров и интеграторов компонентов, обслуживающих потребности в конкретных приложениях. Ведущие компании делают акцент на инвестициях в НИОКР для разработки высокоэффективных составов ПЗТ, безсвинцовых альтернатив и гибких полимерных пьезоэлектрических пленок для электроники и медицинских устройств следующего поколения. Стратегические приоритеты включают обеспечение цепочек поставок сырья, масштабирование экономически эффективного производства и формирование партнерств с OEM-производителями в автомобильной, медицинской, аэрокосмической и потребительской электронике. Развитие патентов в области аддитивного производства, нано-инженерных композитов и низкотемпературного спекания усиливает дифференциацию и барьеры для входа на рынок. Участники рынка также стремятся к географической экспансии и слияниям для укрепления дистрибуции и снижения регуляторных рисков, связанных с материалами на основе свинца. По мере того как спрос смещается в сторону миниатюризации, устойчивости и индивидуализации приложений, игроки, предлагающие диверсифицированные портфели и вертикально интегрированные возможности, сохраняют конкурентное преимущество.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Arkema (Франция)

- Sparkler Ceramics (Индия)

- PI Ceramics GmbH (Германия)

- TDK Corporation (Япония)

- APC International, Ltd. (США)

- Solvay (Бельгия)

- Piezomechanik GmbH (Германия)

- Hong Kong Piezo Co. Ltd. (Китай)

- L3Harris Technologies, Inc. (США)

- CeramTec (Германия)

Последние разработки:

- В ноябре 2025 года Arkema (Франция) объявила о своем участии в Formnext 2025 для демонстрации устойчивых, высокопроизводительных материалов для аддитивного производства, отражая свои постоянные инвестиции в полимерные пьезоэлектрические и функциональные материалы для передовой электроники и приложений печатных датчиков.

- В октябре 2024 года CeramTec представила безсвинцовую пьезокерамическую композицию на основе титаната натрия-висмута и титаната бария (BNT-BT), предлагая альтернативу свинцовым PZT без потери производительности во многих приложениях датчиков и ультразвуковых систем.

Объем отчета:

Исследовательский отчет предлагает глубокий анализ на основе материала, применения, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на пьезоэлектрические материалы будет расширяться с увеличением автоматизации в производстве, логистике и робототехнике.

- Применение гибких пьезоэлектрических полимеров увеличится для поддержки носимой электроники и умных текстилей.

- Разработка безсвинцовой керамики ускорится из-за ужесточения экологических и регуляторных требований.

- Системы сбора энергии на основе пьезоэлектриков будут набирать популярность по мере перехода IoT-устройств к самопитающимся архитектурам.

- Миниатюрные компоненты сыграют критическую роль в медицинских имплантатах, микрохирургических инструментах и диагностической визуализации.

- Программы в аэрокосмической и оборонной отраслях увеличат инвестиции в точную навигацию, SONAR и мониторинг вибраций.

- Интеграция с платформами предиктивного обслуживания на основе ИИ улучшит точность промышленных датчиков.

- Потребительская электроника продолжит стимулировать спрос на акустические компоненты и системы тактильной обратной связи.

- Аддитивное производство и наноструктурирование улучшат производительность материалов и гибкость дизайна.

- Расширение в умную инфраструктуру поддержит внедрение в приложения мониторинга здоровья мостов, железных дорог и структур.