Обзор рынка:

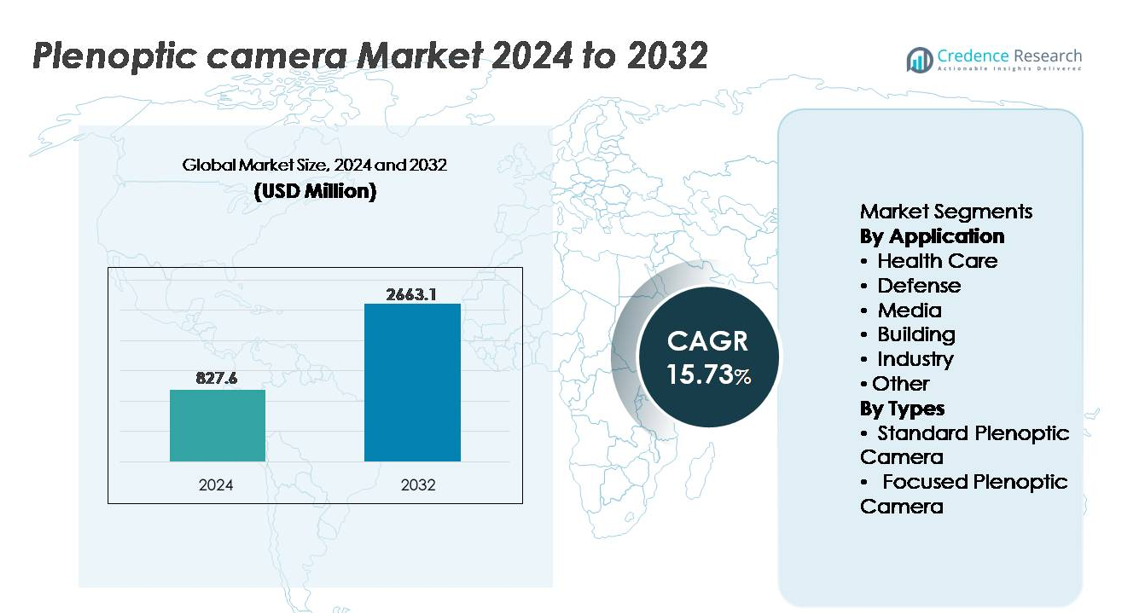

Глобальный рынок пленоптических камер был оценен в 827,6 млн долларов США в 2024 году и, по прогнозам, достигнет 2 663,1 млн долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 15,73% в течение прогнозного периода (2025-2032 годы).

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка пленоптических камер в 2024 году |

827,6 млн долларов США |

| Рынок пленоптических камер, CAGR |

15,73% |

| Размер рынка пленоптических камер в 2032 году |

2 663,1 млн долларов США |

Рынок пленоптических камер характеризуется активным участием технологических новаторов, таких как Light Field Lab, Leia, Raytrix, OTOY, Lytro, Lumii, Japan Display Inc. (JDI), FoVI 3D, Avegant и Holografika, каждая из которых сосредоточена на достижениях в области вычислительной визуализации, иммерсивной визуализации и решений для светопольных дисплеев. Эти компании конкурируют за счет инноваций в области сенсоров, обработки глубины с поддержкой ИИ и возможностей производства объемного контента, чтобы использовать возможности в медиа, симуляции, медицинской визуализации и автономных системах. Северная Америка лидирует на глобальном рынке пленоптических камер с приблизительно 34% долей, благодаря присутствию передовых компаний в области технологий визуализации и значительным инвестициям в AR/VR, оборону и создание цифрового контента.

Инсайты рынка:

- Глобальный рынок пленоптических камер был оценен в 827,6 млн долларов США в 2024 году и, по прогнозам, достигнет 2 663,1 млн долларов США к 2032 году, регистрируя CAGR 15,73% в течение прогнозного периода.

- Растущий спрос на создание иммерсивного контента, объемное видео и AR/VR-опыт стимулирует рост рынка, особенно в медиа и симуляционных платформах, требующих динамической перефокусировки и изображений с богатой глубиной.

- Ключевые тенденции включают вычислительную визуализацию, управляемую ИИ, интеграцию захвата светового поля в автономной навигации и расширение приложений в области медицинской визуализации и прецизионной промышленной инспекции.

- Конкурентная среда включает компании, такие как Light Field Lab, Leia, Raytrix и OTOY, сосредоточенные на улучшении разрешения, экосистемах программного обеспечения и инновациях в области объемных дисплеев, что усиливает технологическую дифференциацию.

- Северная Америка занимает около 34% доли рынка, за ней следуют Европа с 28% и Азиатско-Тихоокеанский регион с 27%, в то время как сегмент Медиа остается крупнейшим сегментом применения, поддерживаемым внедрением в кинопроизводство, виртуальное производство и инженеринг цифрового контента.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По применению:

Сегмент медиа занимает доминирующую долю на рынке пленоптических камер, что обусловлено растущим спросом на вычислительную визуализацию, иммерсивную кинематографию и светопольные визуальные эффекты, которые позволяют перефокусировку после съемки и создание контента с множеством углов обзора. Производственные студии все чаще используют пленоптические технологии для сокращения времени пост-продакшн и создания объемного видео для платформ AR/VR. В здравоохранении внедрение ускоряется для минимально инвазивных процедур и глубинной визуализации, в то время как оборонные ведомства используют светопольные камеры для улучшенного распознавания целей. Строительные и промышленные приложения получают выгоду от 3D-картирования структур, предиктивного обслуживания и интеграции машинного зрения, поддерживаемых расширяющейся экосистемой цифровых двойников.

- Например, панели Lightfield Display от Leia Inc. для промышленной визуализации, такие как 12,3-дюймовый автомобильный дисплей, разработанный совместно с Continental, включают дифракционные решетки на основе нанотехнологий, позволяя в реальном времени визуализировать 3D для таких приложений, как навигация и интерфейсы безопасности водителя в кабинах автомобилей.

По типам:

Сегмент стандартных пленоптических камер в настоящее время лидирует по доле рынка благодаря широкому использованию в кинематографии, научной визуализации и фотографии, предлагая экономически эффективный захват глубины и возможности вычислительной перефокусировки. Эти системы остаются предпочтительным выбором для коммерческих развертываний, учебных сред и студий визуального контента. Однако, фокусированные пленоптические камеры набирают обороты, особенно в точных измерениях, робототехнике и медицинской визуализации, поскольку они обеспечивают более высокое пространственное разрешение и превосходную точность глубины. Их роль расширяется, поскольку платформы автономной навигации, хирургической робототехники и промышленной инспекции все чаще требуют обработки светопольных данных в реальном времени.

- Например, стандартная пленоптическая камера Raytrix R12 использует 12-мегапиксельный сенсор в сочетании с массивом микролинз, состоящим из более чем 40 000 линзочек, что позволяет реконструировать глубину, начиная с расстояния всего 5 миллиметров для лабораторной и научной визуализации объектов.

Ключевые факторы роста:

Растущий спрос на иммерсивную визуализацию и оцифровку контента

Быстрый переход к иммерсивным форматам контента, включая дополненную реальность (AR), виртуальную реальность (VR) и смешанную реальность (MR), является основным двигателем внедрения пленоптических камер. Возможность захвата объемной глубины, перефокусировки изображений после съемки и создания визуальных активов с множеством перспектив делает пленоптические камеры неотъемлемой частью контентных конвейеров следующего поколения. Производственные дома, игровые среды, платформы симуляции и поставщики технологий прямой трансляции все чаще используют эти системы для упрощения интеграции CGI и устранения дорогостоящих многокамерных установок. Кроме того, растущий потребительский интерес к интерактивным 3D-медиа, цифровым выставкам, виртуальным турам, основанным на фотограмметрии, и экспериенциальному маркетингу продолжает расширять спрос. По мере того как индустрии отдают приоритет стратегиям цифрового взаимодействия, пленоптическая визуализация эволюционирует от экспериментальной инновации к коммерческой необходимости, ускоряя развертывание в развлекательных, рекламных и образовательных экосистемах.

- Например, рендеринг-движок OctaneRender от OTOY использует ускорение GPU и поддерживает несколько алгоритмов рендеринга (известных как ядра, включая Path Tracing и Direct Lighting). Он обеспечивает рендеринг светового поля и объемный рендеринг в реальном времени для кинематографического VR и голографических медиа, часто используя крупномасштабные сетевые или облачные конфигурации рендеринга (включая конфигурации с десятками GPU, такие как кластеры из 64 GPU) без необходимости в традиционных многокамерных установках.

Достижения в области вычислительной фотографии и обработки на основе ИИ

Постоянные улучшения вычислительных алгоритмов, ускорение GPU, нейронный рендеринг и реконструкция изображений на основе машинного обучения значительно улучшают возможности пленоптических камер. Современные системы интегрируют суперразрешение на основе ИИ, автоматическую коррекцию глубины и устранение шума, обеспечивая более четкие результаты с уменьшением ручных настроек. Эти достижения открывают возможности в научных исследованиях, медицинской диагностике, промышленной автоматизации и наблюдении в реальном времени. Edge AI дополнительно поддерживает пленоптические камеры в робототехнике и автономных транспортных средствах, обеспечивая более быстрое принятие решений на основе многомерных визуальных данных. По мере того как чипсеты развиваются для поддержки обработки светового поля с более высокой частотой кадров и встроенных вычислений с низким энергопотреблением, на рынок выходят более компактные и коммерчески жизнеспособные пленоптические модули. Конвергенция пленоптического изображения и ИИ переопределяет показатели производительности и изменяет конкурентную динамику через масштабируемую, программно управляемую дифференциацию.

- Например, технология Instant NeRF от NVIDIA продемонстрировала способность генерировать полностью отрендеренное представление нейронного радиационного поля 3D-сцены менее чем за 5 секунд, используя платформу RTX GPU, оснащенную ядрами Tensor третьего поколения, что значительно сокращает временные рамки реконструкции фотограмметрии и данных светового поля, ранее измеряемые в часах.

Расширение применения в системах промышленности и здравоохранения, основанных на точности

Использование пленоптических камер увеличивается в промышленной инспекции, робототехнике и здравоохранении благодаря их способности генерировать 3D-измерения глубины и поверхности без механического сканирования. В малоинвазивной хирургии изображение светового поля позволяет лучше ориентироваться и картировать анатомию, улучшая результаты и снижая риск процедур. Аналогично, платформы автоматизации заводов используют пленоптические камеры для обнаружения дефектов, проверки сборки и операций предиктивного обслуживания. Технология поддерживает автоматизированное управление в логистике и укрепляет машинное зрение в складской робототехнике. По мере того как переход к умному производству и модернизации медицинской визуализации усиливается, пленоптические камеры удовлетворяют рыночную потребность в визуализации в реальном времени с высокой точностью и богатством данных, позиционируя их как ключевой фактор в Индустрии 4.0 и диагностике следующего поколения.

Ключевые тенденции и возможности:

Появление объемного видео и готовой к метавселенной визуализации

Одной из наиболее заметных тенденций является использование пленоптических устройств для объемной записи, что позволяет создавать иммерсивный контент, совместимый с метавселенной, обучением на симуляторах и совместными цифровыми средами. Захват светового поля позволяет создателям генерировать 360-градусные перспективы, голографические проекции и навигационные цифровые двойники без традиционных захватов на зеленом экране или установок движения. По мере расширения развлекательной экосистемы в сторону пространственного контента, движки рендеринга в реальном времени и платформы голографической связи представляют собой новый фронт роста. Технология соответствует развивающимся рынкам для удаленного взаимодействия, цифровых аватаров и производства контента с поддержкой ИИ, создавая сильные возможности для производителей камер и разработчиков программных стеков.

- Например, голографическая платформа SolidLight от Light Field Lab продемонстрировала модульные дисплейные блоки, способные производить более 10 миллиардов пикселей на квадратный метр с точностью шага менее 2,5 микрон, что позволяет создавать автономные голографические объекты размером более 28 дюймов без гарнитур или носимых устройств, поддерживая живую объемную связь, готовую для будущей метавселенной.

Интеграция пленоптической съемки в автономные платформы

Растущий спрос на высокоточное изображение в беспилотных транспортных средствах, сельскохозяйственных дронах, инспекционных роботах и беспилотных системах обороны создает новые возможности для фокусированных пленоптических камер. Эти устройства обеспечивают точное распознавание объектов при слабом освещении, на загроможденных фонах и в условиях быстрого движения — там, где обычные камеры испытывают трудности. Интеграция с SLAM (одновременная локализация и картографирование), модулями слияния сенсоров и встроенными вычислительными системами делает пленоптическую технологию привлекательным путем модернизации для инженеров автономии. По мере ускорения нормативного одобрения беспилотных операций и замены в отраслях ручной навигации на интеллектуальные системы, пленоптическая съемка становится стандартным компонентом в высокоуровневых автоматизационных стэках.

- Например, Japan Display Inc. (JDI) представила свой автомобильный модуль светопольной съемки, основанный на 12,3-дюймовой панели дисплея с разрешением 1,920 × 720, поддерживаемой фирменным управлением подсветкой с использованием 5,000 мини-светодиодов, что позволяет многовидовую объемную визуализацию, необходимую для валидации восприятия ADAS и моделирования кабины без гарнитурного дополнения.

Ключевые вызовы:

Высокая стоимость системы и ограниченная масштабируемость коммерческого уровня производства

Несмотря на ускорение инноваций, пленоптические камеры сталкиваются с проблемами, связанными со сложным дизайном, передовой оптикой, требованиями к вычислительному оборудованию и специализированным программным обеспечением для обработки изображений. Высокие затраты на приобретение и интеграцию ограничивают внедрение среди малых и средних производственных студий и ограничивают проникновение в чувствительные к затратам промышленные сегменты. Отсутствие каналов крупномасштабного массового производства удерживает цены на единицу на высоком уровне по сравнению с обычными или стерео-основными системами съемки. Кроме того, необходимость в специализированных HDR светопольных сенсорах, индивидуальной калибровке и оптимизированных по теплу чипсетах способствует дорогим циклам исследований и производства. Стоимостные барьеры замедляют расширение рынка и задерживают широкое внедрение на уровне потребителей.

Сложность обработки данных и барьеры интеграции с устаревшими системами

Пленоптические камеры генерируют большие многомерные наборы данных, требующие надежного хранения, периферийных вычислений и продвинутой оптимизации программного обеспечения. Существующая промышленная и медицинская инфраструктура визуализации часто не совместима с форматами светополя, создавая трение при интеграции и дополнительные инвестиции в системы. Сложность обработки алгоритмов перефокусировки, реконструкции глубины в реальном времени и рендеринга на основе ИИ представляет собой крутую кривую обучения для конечных пользователей. Без стандартизированных форматов вывода и универсальных программных платформ внедрение может оставаться ограниченным организациями с высоким уровнем цифровой зрелости. Рынок должен решить проблемы операционной сложности и фрагментации рабочих процессов, чтобы обеспечить масштабируемый рост в основных приложениях.

Региональный анализ:

Северная Америка

Северная Америка занимает наибольшую долю рынка пленоптических камер, составляющую примерно 34%, благодаря быстрому внедрению в медиа-производстве, разведывательных службах и исследовательских институтах. В регионе находятся ведущие разработчики технологий, специализирующиеся на вычислительной визуализации и обработке световых полей с поддержкой ИИ, что укрепляет коммерциализацию. Рост поддерживается киностудиями, внедряющими объемный захват, и оборонными агентствами, инвестирующими в системы ситуационной осведомленности следующего поколения. Широкая интеграция в платформы симуляции AR/VR в аэрокосмической и медицинской подготовке также способствует расширению рынка. Федеральное финансирование инноваций в области цифровой визуализации и активное внедрение технологий иммерсивного контента предприятиями укрепляют доминирующее положение Северной Америки на рынке.

Европа

Европа составляет около 28% рынка, поддерживаемая сильной академической исследовательской инфраструктурой и широким проникновением в промышленную инспекцию, робототехнику и медицинскую визуализацию. Такие страны, как Германия, Франция и Великобритания, находятся на переднем крае вычислительной оптики, поддерживаемой совместными инициативами в области НИОКР. Спрос увеличивается со стороны медицинской визуализации и автомобильного инжиниринга, особенно тестирования автономных транспортных средств и цифровых фабрик. Регуляторная поддержка передового производства и внедрения цифровых двойников укрепляет развертывание. Расширяющаяся экосистема медицинских устройств и высокоценные инженерные сектора региона поддерживают устойчивый спрос на высокоразрешающее захват глубины, обеспечиваемое пленоптическими камерами.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 27% мирового рынка и является самым быстрорастущим регионом благодаря расширяющемуся внедрению в производстве электроники, автоматизации робототехники, наблюдении и развивающихся студиях контента. Китай, Япония и Южная Корея лидируют в области передовых сенсоров визуализации и интеграции полупроводников, что позволяет снизить стоимость пленоптических компонентов. Регион выигрывает от крупномасштабных инвестиций в промышленную автоматизацию и инициативы умных фабрик. Кроме того, ускоряющийся рынок игр и кинематографического контента создает возможности для объемного и AR-поддерживаемого производства. Расширение модернизации медицинской визуализации и внедрение в малоинвазивные процедуры поддерживают дальнейшее проникновение в быстрорастущие экономики Юго-Восточной Азии.

Латинская Америка

Латинская Америка занимает около 6% доли рынка, рост которой обусловлен увеличением внедрения цифровых инструментов визуализации в медиа-производстве, архитектурной реконструкции и промышленной инспекции. Бразилия и Мексика стимулируют спрос за счет расширяющихся экосистем вещания и рекламы и модернизации производственных возможностей. Ограниченная технологическая инфраструктура и более высокие затраты на приобретение систем умеренно сдерживают внедрение; однако растущий интерес к 3D-картированию для горнодобывающей, нефтяной и строительной отраслей открывает новые возможности. Стратегии цифровой трансформации, инициируемые правительством, и использование аэровизуализации для мониторинга сельского хозяйства создают начальный, но многообещающий потенциал роста для развертывания пленоптических камер.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 5% мирового рынка, поддерживаемого растущими инвестициями в умные города, системы безопасности и визуализацию инфраструктуры. ОАЭ и Саудовская Аравия лидируют в освоении, используя пленоптические камеры для разработки цифровых двойников, наблюдения в обороне и интеллектуального мониторинга. Расширение строительства мегапроектов стимулирует рост спроса на 3D-картографирование структур и иммерсивную визуализацию. Однако ограниченное местное производство и технические возможности интеграции представляют вызов для более широкого проникновения. Ожидается, что растущие инновационные хабы, поддерживаемые государством технологические кластеры и внедрение AR/VR-симуляций в учебных средах создадут стабильные долгосрочные возможности.

Сегментация рынка:

По применению

- Здравоохранение

- Оборона

- Медиа

- Строительство

- Промышленность

- Другое

По типам

- Стандартная пленоптическая камера

- Фокусированная пленоптическая камера

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда рынка пленоптических камер определяется сочетанием разработчиков специализированных технологий визуализации, новаторов в области вычислительной оптики и поставщиков программных решений для светового поля. Компании конкурируют за счет улучшений в разрешении сенсоров, точности картографирования глубины, AI-управляемой реконструкции изображений и компактной архитектуры оборудования, предназначенной для промышленных и медицинских приложений. Стратегические партнерства с киностудиями, производителями роботов и полупроводниковыми компаниями становятся все более распространенными, поскольку фирмы стремятся расширить универсальность применения и ускорить коммерциализацию. Инвестиции в платформы объемного захвата, облачную обработку и контентные каналы AR/VR выделяют предложения и укрепляют позиционирование бренда. Однако рынок остается чувствительным к ценам, что побуждает участников сосредоточиться на модульных конструкциях и создании ценности за счет программного обеспечения для повышения доступности. Постоянное улучшение производительности GPU и моделей нейронного рендеринга усилило конкуренцию, благоприятствуя организациям с интегрированными аппаратно-программными экосистемами. Кроме того, появляющиеся стартапы, нацеленные на нишевые случаи использования — такие как визуализация хирургии, инспекция в реальном времени и автономная навигация — способствуют динамичной и инновационной среде рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Light Field Lab

- Leia

- Raytrix

- OTOY

- Lytro

- Lumii

- Japan Display Inc (JDI)

- FoVI 3D

- Avegant

- Holografika

Последние разработки:

- В октябре 2025 года Raytrix выпустила новый исследовательский набор данных и эталон под названием LiFMCR, основанный на двух высокоразрешающих пленоптических камерах Raytrix R32, а также связанных с ними высокоточных данных о положении 6-DoF (через захват движения). Это позволяет проводить строгую оценку регистрации светового поля многокамерных систем.

- В январе 2025 года Avegant объявила о новой технологии под названием ZeroMount™ для бинокулярного выравнивания волновода и светового двигателя в AR-очках.

- В 2025 году Leia Inc., значительный игрок на рынке технологий светового поля и 3D-дисплеев, является ведущим поставщиком аппаратных и программных решений для 3D-дисплеев без очков, использующих собственные нанотехнологии и ИИ. Компания разрабатывает оптимизированные по стоимости, переключаемые световые дисплеи, предназначенные для интеграции в различные OEM-потребительские устройства, включая мобильные телефоны и автомобильные приборные панели, через стратегические партнерства с крупными игроками отрасли, такими как Continental AG. Компания консолидировала свою платформу под брендом Immersity AI, а её бывший флагманский потребительский продукт, планшет Lume Pad 2, был официально снят с производства в августе 2025 года, чтобы сосредоточиться на программном обеспечении и интеграции OEM.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе применения, типов и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы:

- Пленоптические камеры получат более широкое применение в медиа-производстве для обеспечения захвата в реальном времени и иммерсивного визуального повествования.

- Интеграция с платформами AR, VR и MR ускорится, поддерживая экосистемы симуляции и обучения следующего поколения.

- Достижения в области ИИ и нейронного рендеринга значительно улучшат четкость изображения, разрешение и анализ глубины.

- Медицинская визуализация будет все чаще использовать пленоптические системы для улучшенных минимально инвазивных процедур и анатомического картирования.

- Автономные роботы и транспортные средства будут включать пленоптические камеры для надежного 3D-восприятия и навигации.

- Компактные и модульные пленоптические конструкции упростят интеграцию в потребительскую электронику и умные устройства.

- Возможности, основанные на программном обеспечении, станут критическим конкурентным отличием среди поставщиков и приложений.

- Облачная и пограничная обработка позволит выполнять вычисления глубины в реальном времени и потоковую передачу пространственного контента.

- Применение в архитектуре и строительстве будет расти для создания цифровых двойников и визуализации проектов.

- Оптимизация затрат и улучшение масштабируемости расширят возможности коммерческого и промышленного развертывания.