Обзор рынка

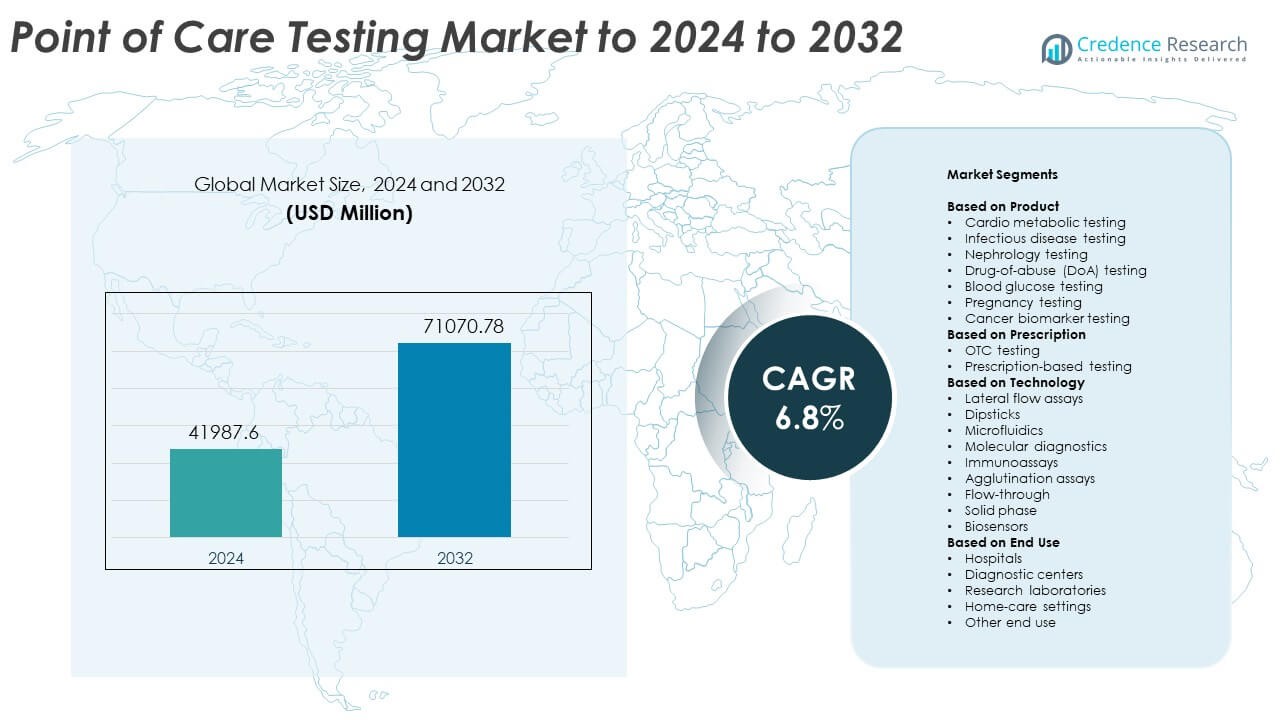

Размер рынка тестирования на месте был оценен в 41987,6 млн долларов США в 2024 году и, как ожидается, достигнет 71070,78 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка тестирования на месте 2024 |

41987,6 млн долларов США |

| Рынок тестирования на месте, CAGR |

6,8% |

| Размер рынка тестирования на месте 2032 |

71070,78 млн долларов США |

Рынок тестирования на месте формируется основными игроками, включая Abbott Laboratories, F. Hoffmann-La Roche Ltd., Medtronic Plc, Sysmex Corporation, Nova Biomedical, LifeScan IP Holdings, LLC, Drägerwerk AG & Co. KGaA и Meridian Bioscience, Inc. Эти компании укрепляют свое присутствие за счет передовых систем быстрого тестирования, расширенных продуктов для домашнего использования и улучшенных молекулярных и иммуноанализных платформ. Северная Америка осталась ведущим регионом в 2024 году с долей около 38%, поддерживаемой сильным внедрением в больницах, центрах неотложной помощи и розничных клиниках. Европа следовала с долей почти 29%, обусловленной расширением программ скрининга и растущим спросом на децентрализованную диагностику.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок тестирования на месте достиг 41987,6 млн долларов США в 2024 году и, как ожидается, достигнет 71070,78 млн долларов США к 2032 году, растя при CAGR 6,8%.

- Сильный рост рынка обусловлен растущим спросом на быстрые диагностические инструменты для хронических и инфекционных заболеваний, при этом кардиометаболическое тестирование занимало около 29% доли в 2024 году.

- Ключевые тенденции включают цифровую связь, расширение тестирования на дому и достижения в молекулярных платформах, которые улучшают точность и сокращают время выполнения.

- Конкуренция усиливается, так как крупные компании сосредотачиваются на портативных системах, автоматизации рабочих процессов и улучшенной чувствительности анализов, в то время как ограничения по стоимости и возмещению сдерживают более широкое внедрение.

- Северная Америка лидировала на рынке с долей около 38% в 2024 году, за ней следовала Европа с почти 29% и Азиатско-Тихоокеанский регион с около 24%, что отражает сильное внедрение децентрализованных и домашних диагностических решений в основных регионах.

Анализ сегментации рынка:

По продукту

Кардиометаболическое тестирование занимало доминирующую долю в 2024 году с около 29% рынка тестирования на месте. Спрос увеличился из-за роста случаев сердечно-сосудистых заболеваний и необходимости быстрого скрининга биомаркеров в экстренной и первичной медицинской помощи. Тестирование на инфекционные заболевания также расширилось, поскольку клиники внедрили более быстрые анализы для респираторных и инфекций, передающихся половым путем. Нефрологическое и тестирование на наркотики расширилось благодаря более широкому использованию в амбулаторных условиях. Тестирование уровня глюкозы в крови и беременности показало стабильный спрос благодаря сильному внедрению для домашнего использования. Тестирование на биомаркеры рака продвинулось благодаря улучшенным инструментам раннего обнаружения.

- Например, тест Abbott i-STAT cTnI предоставляет результаты по тропонину I сердца за 10 минут на месте.

По рецепту

В 2024 году сегмент тестирования без рецепта (OTC) лидировал с долей почти 57%. Рост был обусловлен увеличением потребительского спроса на наборы для самотестирования на глюкозу, беременность, холестерин и инфекционные заболевания. Более широкая доступность в рознице и простая цифровая поддержка способствовали использованию в домашних условиях. Тестирование на основе рецептов оставалось важным в больницах и специализированных центрах для сложной диагностики, требующей контроля врача. Его доля улучшилась благодаря молекулярным и иммуноанализным системам на месте, которые поддерживали более точное клиническое принятие решений. Спрос на быструю сортировку в неотложной помощи также укрепил его использование.

- Например, OraQuick HIV Self-Test от OraSure дает результат на ВИЧ в домашних условиях за 20 минут с использованием ротового мазка.

По технологии

Латеральные поточные анализы доминировали в технологическом сегменте в 2024 году с долей около 41%. Этот метод набрал популярность благодаря низкой стоимости, простым рабочим процессам и быстрым результатам для инфекционных заболеваний, беременности и тестирования на наркотики. Молекулярная диагностика быстро развивалась, поскольку передовые платформы обеспечивали точность, близкую к ПЦР, у постели больного. Иммуноанализы расширились благодаря повышенной чувствительности к сердечным и метаболическим маркерам. Тест-полоски, микрофлюидика и биосенсоры также продвинулись благодаря портативным конструкциям и улучшенной аналитической производительности. Форматы агглютинации, протекания и твердой фазы поддерживали нишевые потребности в тестировании в децентрализованных лабораториях.

Ключевые факторы роста

Растущий спрос на быстрые диагностические решения

Растущая потребность в быстрых клинических решениях в отделениях неотложной помощи, центрах первичной медико-санитарной помощи и домашних условиях стимулирует сильный спрос на системы тестирования на месте. Более быстрое выполнение поддерживает раннее лечение и снижает нагрузку на больницы. Увеличение числа случаев хронических и инфекционных заболеваний также увеличивает объем тестирования. Более широкое использование децентрализованных моделей ухода и цифровой связи способствует внедрению как в развитых, так и в развивающихся регионах.

- Например, молекулярный тест Xpert Xpress Strep A от Cepheid сообщает о положительных результатах по группе A Strep всего за 18 минут, с полным временем выполнения 24 минуты.

Расширение домашнего и OTC-тестирования

Потребители теперь предпочитают самотестирование на глюкозу, фертильность, инфекционные заболевания и параметры здоровья. Простые в использовании наборы и более широкая доступность в аптеках укрепляют этот переход. Цифровые приложения помогают пользователям отслеживать результаты и улучшать соблюдение рекомендаций. Растущая осведомленность о профилактическом здоровье поощряет регулярный мониторинг, а стареющее население увеличивает спрос на удобные диагностические инструменты. Эта тенденция поддерживает устойчивый рост платформ для тестирования на месте, ориентированных на OTC.

- Например, молекулярный тест на COVID-19 от Cue Health для домашнего использования выдает результаты в приложении примерно за 20 минут на своем картриджном считывателе.

Достижения в молекулярных и иммуноанализных технологиях

Современные платформы теперь обеспечивают точность, близкую к лабораторной, у постели больного. Молекулярные анализы позволяют быстро выявлять сложные инфекции, в то время как улучшенные иммуноанализы поддерживают чувствительное тестирование на сердечные и метаболические состояния. Миниатюризация, автоматизация и анализ на основе ИИ повышают точность. Эти улучшения помогают врачам быстрее диагностировать состояния, расширять области применения и способствовать замене старых систем тестирования на современные инструменты.

Ключевые тенденции и возможности

Интеграция цифрового здоровья и подключенности

Умные счетчики и подключенные устройства для оказания медицинской помощи позволяют беспрепятственно передавать данные клиницистам и в электронные записи. Дистанционный мониторинг поддерживает рабочие процессы телемедицины и улучшает управление хроническими заболеваниями. Облачные платформы улучшают аналитику и вовлеченность пациентов. Эта тенденция создает возможности для поддержки принятия решений на основе ИИ и оперативной сортировки, укрепляя долгосрочное внедрение цифровых интегрированных систем тестирования.

- Например, система непрерывного мониторинга глюкозы Dexcom G6 отправляет показания уровня глюкозы в реальном времени на подключенное смарт-устройство каждые 5 минут.

Рост децентрализованных и портативных моделей тестирования

Сдвиг в здравоохранении в сторону тестирования рядом с пациентом и в сообществах продолжает расти. Портативные платформы поддерживают использование в аптеках, мобильных клиниках, на рабочих местах и в сельских программах ухода. Растущие инвестиции в децентрализованную диагностику создают возможности для компаний расширять продуктовые портфели и достигать недооцененных рынков. Эти модели сокращают задержки тестирования и улучшают охват скрининга для групп высокого риска.

- Например, тест LumiraDx CRP на портативной платформе LumiraDx использует капиллярный образец крови объемом 20 микролитров и возвращает результаты по С-реактивному белку за 4 минуты.

Новые инновации в области биосенсоров и микрофлюидики

Биосенсоры следующего поколения и микрофлюидные чипы позволяют быстрее обрабатывать образцы и создавать компактные форматы устройств. Эти технологии сокращают использование реагентов и улучшают чувствительность в метаболических, инфекционных и онкологических панелях. Их масштабируемость предлагает значительный потенциал для недорогого массового производства. Эта волна инноваций открывает возможности для запуска новых продуктов, нацеленных как на клинические, так и на потребительские рынки.

Ключевые вызовы

Сложность нормативного и качественного соответствия

Устройства для оказания медицинской помощи должны соответствовать строгим стандартам точности, безопасности и производительности. Частые обновления глобальных нормативных рамок усложняют сроки утверждения. Поддержание постоянного качества в различных условиях тестирования добавляет дополнительные сложности. Эти требования увеличивают затраты на разработку и задерживают коммерциализацию, особенно для компаний, запускающих передовые молекулярные решения.

Давление на стоимость и ограничения возмещения

Ограниченное возмещение за несколько тестов на месте ограничивает внедрение в небольших клиниках и условиях с низкими ресурсами. Обновления оборудования и цены на расходные материалы создают финансовое напряжение для поставщиков. Бюджетные ограничения в системах общественного здравоохранения затрудняют масштабирование передовых платформ. Вопросы соотношения стоимости и пользы продолжают препятствовать более широкому внедрению, несмотря на клинические преимущества.

Региональный анализ

Северная Америка

Северная Америка занимала крупнейшую долю на рынке тестирования на месте в 2024 году, составляя около 38%. Рост был обусловлен активным внедрением быстрых диагностических инструментов в больницах, центрах неотложной помощи и розничных клиниках. Высокая распространенность хронических заболеваний и широкое использование устройств для самотестирования поддерживали стабильный спрос. Благоприятные структуры возмещения и постоянные технологические обновления также укрепляли региональное внедрение. Расширение экосистем цифрового здравоохранения и сильное присутствие отрасли дополнительно стимулировали инновации в молекулярных и иммуноанализных платформах для оказания медицинской помощи.

Европа

Европа составляла почти 29% рыночной доли в 2024 году. Спрос вырос из-за увеличения программ скрининга инфекционных и метаболических заболеваний. Больницы и учреждения первичной медико-санитарной помощи все чаще использовали быстрые диагностические инструменты для сокращения задержек тестирования и улучшения потока пациентов. Регуляторная поддержка децентрализованного тестирования и активное внедрение домашних наборов также способствовали расширению рынка. Растущее старение населения и инвестиции в передовые молекулярные платформы для оказания медицинской помощи помогли поддерживать стабильный региональный рост.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял около 24% доли в 2024 году, чему способствовали большие популяции пациентов и растущая осведомленность о ранней диагностике. Расширение инфраструктуры здравоохранения и растущее принятие мониторинга на дому увеличили региональный спрос. Инвестиции в молекулярные системы на местах ускорились в таких крупных странах, как Китай, Япония и Индия. Увеличение бремени диабета и инфекционных заболеваний поддерживало широкие потребности в тестировании. Более широкая доступность доступных устройств и улучшение доступа к цифровому здравоохранению укрепили рост как в городских, так и в сельских районах.

Латинская Америка

Латинская Америка заняла примерно 6% доли рынка в 2024 году. Рост был поддержан увеличением использования быстрых диагностических тестов для инфекционных заболеваний, особенно в общественных клиниках и мобильных медицинских пунктах. Страны сосредоточились на расширении децентрализованных моделей тестирования для улучшения доступа в удаленных районах. Принятие тестов на глюкозу, беременность и основные метаболические тесты увеличилось через каналы, основанные на аптеках. Ограничения в инвестициях оставались проблемой, однако растущее партнерство с мировыми производителями помогло улучшить доступность технологий.

Ближний Восток и Африка

Ближний Восток и Африка составили около 3% доли рынка в 2024 году. Спрос рос, поскольку системы здравоохранения увеличивали скрининг на метаболические и инфекционные заболевания. Принятие решений на местах расширилось в частных больницах и городских клиниках, в то время как программы охвата поддерживали тестирование в недостаточно обслуживаемых районах. Ограниченная лабораторная инфраструктура в нескольких странах способствовала большей зависимости от портативной диагностики. Несмотря на бюджетные ограничения, растущий интерес к цифровой связи и платформам быстрого тестирования продолжал укреплять региональное принятие.

Сегментация рынка:

По продукту

- Кардиометаболическое тестирование

- Тестирование на инфекционные заболевания

- Нефрологическое тестирование

- Тестирование на наркотики (DoA)

- Тестирование уровня глюкозы в крови

- Тестирование на беременность

- Тестирование на биомаркеры рака

По рецепту

- Тестирование без рецепта

- Тестирование по рецепту

По технологии

- Латеральные поточные анализы

- Тест-полоски

- Микрофлюидика

- Молекулярная диагностика

- Иммуноанализы

- Агглютинационные анализы

- Проточный метод

- Твердая фаза

- Биосенсоры

По конечному использованию

- Больницы

- Диагностические центры

- Исследовательские лаборатории

- Условия ухода на дому

- Другое конечное использование

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок тестирования на месте включает ключевых игроков, таких как Nova Biomedical, Medtronic Plc, Sysmex Corporation, LifeScan IP Holdings, LLC, Abbott Laboratories, F. Hoffmann-La Roche Ltd., Drägerwerk AG & Co. KGaA и Meridian Bioscience, Inc. Конкуренция сосредоточена на расширении портфеля быстрых диагностических решений, улучшении точности и повышении связности на клинических и домашних платформах. Компании инвестируют в передовые молекулярные и иммуноанализные системы для более быстрого получения результатов и поддержки децентрализованного тестирования. Многие фирмы укрепляют свои позиции через партнерства с больницами, розничными клиниками и поставщиками цифрового здравоохранения. Постоянные инновации в области биосенсоров, микрофлюидики и интеграции с мобильными приложениями формируют стратегии разработки продуктов. Компании также работают над улучшением доступности и доступности на развивающихся рынках, где спрос на портативные и простые в использовании решения для тестирования продолжает расти. Регуляторные одобрения, автоматизация рабочих процессов и повышенное внимание к стандартам качества дополнительно определяют конкурентные стратегии на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В 2024 году Nova Biomedical объявила о запуске в США своей новой системы StatStrip Glucose Hospital Meter System, одобренной FDA по 510(k), которая представляет собой глюкометр для использования в критических и больничных условиях с улучшенной кибербезопасностью, вводом данных через RFID и беспроводной зарядкой.

- В 2024 году Abbott получила одобрение FDA на использование картриджа i-STAT TBI с цельной кровью на портативной системе i-STAT Alinity, что позволяет проводить оценку сотрясения мозга за 15 минут у постели больного и в условиях неотложной помощи.

- В 2023 году Sysmex представила в Европе систему быстрого тестирования на чувствительность к антимикробным препаратам для инфекций мочевыводящих путей, основанную на технологии, полученной в результате приобретения Astrego, которая направлена на быстрое предоставление рекомендаций по выбору антибиотиков в условиях ближнего пациента.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе продукта, рецепта, технологии, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации в сложностях рынка.

Перспективы на будущее

- Тестирование на месте будет расширяться в домашних, клинических и розничных условиях.

- Цифровая связь улучшит обмен данными в реальном времени и клинические решения.

- Молекулярные платформы для тестирования на месте получат более широкое распространение для сложных инфекций.

- Аналитика на основе ИИ повысит точность и уменьшит диагностические ошибки.

- Портативные устройства для тестирования поддержат более широкое использование в сельских и удаленных районах.

- Спрос на инструменты мониторинга хронических заболеваний возрастет с увеличением численности пожилого населения.

- Инновации в области биосенсоров и микрофлюидики создадут более быстрые и компактные устройства.

- Децентрализованные модели тестирования снизят нагрузку на традиционные лаборатории.

- Уровень принятия увеличится, поскольку системы здравоохранения придают приоритет быстрому триажу и скринингу.

- Растущие инвестиции в исследования поддержат решения следующего поколения для тестирования на месте.