Обзор рынка

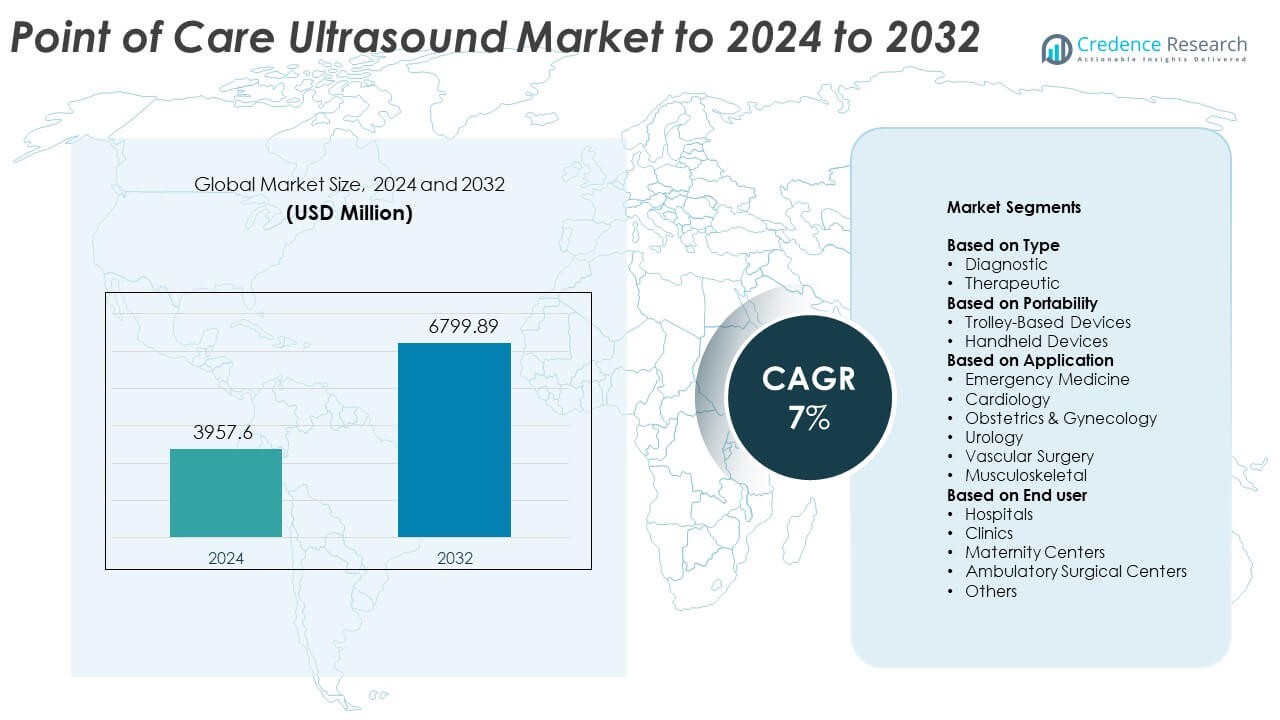

Размер рынка ультразвуковых систем у постели больного оценивался в 3957,6 млн долларов США в 2024 году и, как ожидается, достигнет 6799,89 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка ультразвуковых систем у постели больного 2024 |

3957,6 млн долларов США |

| Рынок ультразвуковых систем у постели больного, CAGR |

7% |

| Размер рынка ультразвуковых систем у постели больного 2032 |

6799,89 млн долларов США |

Рынок ультразвуковых систем у постели больного формируется такими крупными игроками, как Koninklijke Philips N.V., GE Healthcare, FUJIFILM Sonosite, Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd. и Butterfly Network Inc., которые стимулируют инновации через портативные, беспроводные и усовершенствованные ИИ системы визуализации. Эти компании сосредоточены на улучшении скорости диагностики, мобильности и интеграции рабочих процессов в экстренной, первичной и специализированной медицинской помощи. Северная Америка возглавила рынок в 2024 году с долей около 38% благодаря сильной инфраструктуре здравоохранения и более быстрому внедрению портативных ультразвуковых устройств. Европа следовала с долей почти 29%, поддерживаемой расширенными клиническими приложениями и стабильными инвестициями в модернизацию диагностики.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок ультразвуковых систем у постели больного был оценен в 3957,6 млн долларов США в 2024 году и, как ожидается, достигнет 6799,89 млн долларов США к 2032 году, с ростом на CAGR 7%.

- Рост обусловлен растущим спросом на быстрые диагностики у постели больного и более широким внедрением в экстренной, кардиологической и материнской помощи.

- Ключевые тенденции включают расширение портативных и беспроводных систем, более сильную интеграцию ИИ и увеличенное использование в амбулаторных и удаленных медицинских учреждениях.

- Рынок остается конкурентоспособным, поскольку глобальные производители продвигают портативные конструкции, улучшают четкость изображения и расширяют программы клинического обучения; портативные устройства занимали около 58% доли в 2024 году.

- Северная Америка возглавила рынок с долей почти 38% в 2024 году, за ней следовала Европа с около 29%, в то время как Азиатско-Тихоокеанский регион показал самый быстрый рост с долей около 24% благодаря растущим инвестициям в здравоохранение.

Анализ сегментации рынка:

По типу

Диагностический ультразвук доминировал в этом сегменте в 2024 году с долей около 71%. Сильное внедрение связано с его использованием в быстром изображении у постели больного в экстренных, кардиологических и материнских отделениях. Клиницисты предпочитают диагностические устройства, так как они обеспечивают четкие изображения в реальном времени, поддерживающие более быстрые решения в критических случаях. Рост также связан с растущим спросом на неинвазивные оценки в больницах и клиниках. Терапевтический ультразвук продолжал расширяться в области обезболивания и физиотерапии, но его доля оставалась меньше из-за более узкого клинического использования и более медленного внедрения в общих практиках.

- Например, Butterfly iQ+ использует 9000-элементный CMUT преобразователь. Система поддерживает глубину сканирования до 30 см с диапазоном частот 1–10 МГц.

По портативности

Портативные устройства занимали доминирующее положение в 2024 году с долей около 58%. Спрос вырос, поскольку больницы начали использовать компактные сканеры, поддерживающие мобильное использование в отделениях, машинах скорой помощи и сельских центрах. Эти устройства предлагают простоту использования, низкую стоимость и беспроводное подключение, что помогает большему числу врачей проводить сканирование у постели пациента. Более широкие программы обучения также увеличили принятие. Устройства на тележках по-прежнему обслуживают сложные потребности в визуализации с более высокой мощностью и продвинутыми датчиками, но их фиксированная установка и более высокая цена ограничили рост по сравнению с портативными технологиями.

- Например, портативный сканер SONON 300C от Healcerion весит 390 граммов с установленной батареей и предназначен для визуализации на глубину до 20 см.

По применению

Неотложная медицина возглавила этот сегмент в 2024 году с долей почти 34%. Сегмент вырос, так как сканирование на месте стало необходимым для быстрого осмотра травм, оценки внутреннего кровотечения и быстрого кардиологического обследования. Медицинские команды полагаются на немедленную визуализацию для руководства лечением в течение нескольких минут, что увеличивает спрос на устройства в отделениях неотложной помощи. Кардиология и акушерство также расширились благодаря более широкому использованию портативных устройств для рутинного и острого ухода. Другие области, такие как урология, сосудистая хирургия и опорно-двигательная медицина, продолжают внедрять POCUS для поддержки более быстрых диагностических процессов.

Ключевые факторы роста

Растущий спрос на быстрые диагностики у постели пациента

Медицинские учреждения полагаются на быструю визуализацию для руководства лечением в неотложных, критических и амбулаторных условиях. Ультразвук на месте поддерживает более быстрые решения при проверке травм, кардиологических обследованиях и мониторинге состояния матери. Растущая нагрузка на пациентов в отделениях неотложной помощи и более широкое использование портативных устройств укрепляют эту тенденцию. Многие больницы теперь отдают приоритет сканированию в реальном времени, чтобы уменьшить задержки и улучшить результаты. Эти факторы делают диагностику у постели пациента основным фактором роста рынка.

- Например, ультразвуковой аппарат TE7 ACE от Mindray загружается менее чем за 25 секунд после включения, а встроенная батарея поддерживает около двух часов непрерывного сканирования с до 22 часов в режиме ожидания.

Технологические достижения в портативных и беспроводных системах

Новые портативные сканеры обеспечивают лучшее качество изображения, улучшенное время работы от батареи и бесшовную передачу данных. Беспроводные датчики поддерживают большую мобильность для врачей и расширяют использование в машинах скорой помощи, сельских клиниках и домашнем уходе. Интеграция с инструментами ИИ также способствует принятию, улучшая точность и снижая зависимость от оператора. Эти достижения делают POCUS более доступным и эффективным. По мере улучшения производительности, принятие ускоряется в различных специализациях, делая инновации в технологиях ключевым фактором роста.

- Например, портативные сканеры Clarius HD3 используют 192 пьезоэлектрических элемента с восемью формирователями луча и могут достигать частоты кадров до 30 изображений в секунду.

Расширение клинических приложений в различных специализациях

Принятие POCUS продолжает расти в кардиологии, акушерстве, опорно-двигательной медицине и сосудистых оценках. Врачи используют портативную визуализацию для мониторинга хронических заболеваний, руководства процедурами и снижения зависимости от крупных систем визуализации. Это более широкое клиническое охват поддерживает стабильный спрос на устройства. Программы обучения в больницах и медицинских школах также повышают уровень комфорта среди новых практикующих врачей. Расширяющийся спектр использования является ключевым фактором роста, который укрепляет проникновение на рынок.

Ключевые тенденции и возможности

Интерпретация изображений с поддержкой ИИ и автоматизация рабочих процессов

Инструменты ИИ улучшают четкость изображений, автоматизируют измерения и поддерживают клиницистов с помощью направленного сканирования. Эти функции уменьшают вариабельность оператора и помогают новым пользователям выполнять точные обследования. Автоматизированные рабочие процессы сокращают время обследования и улучшают надежность диагностики в условиях загруженного ухода. По мере развития возможностей ИИ все больше поставщиков используют POCUS для рутинных задач, открывая новые возможности в первичной медицине, телемедицине и домашнем здравоохранении. Этот сдвиг представляет собой важную тенденцию, формирующую будущее POCUS.

- Например, Caption Guidance от Caption Health была протестирована в многоцентровом исследовании, где восемь медсестер без предыдущего опыта ультразвукового исследования каждая сканировала 30 пациентов, проводя исследования эхокардиографии с поддержкой ИИ на 240 пациентах.

Растущее принятие в домашнем уходе и удаленных условиях здравоохранения

Портативные ультразвуковые устройства поддерживают удаленный мониторинг в телемедицинских программах и моделях общественного ухода. Команды ухода используют портативные системы для оценки сердечной функции, здоровья матери и хронических состояний без необходимости посещения больницы. Эта тенденция создает сильные возможности в развивающихся регионах, где доступ к изображениям остается ограниченным. Более широкая поддержка возмещения и запуск устройств с более низкой стоимостью способствуют расширению рынка. Принятие удаленного ухода остается одной из самых перспективных тенденций и возможностей.

- Например, все текущие поколения датчиков Lumify от Philips, включая линейный массив (L12-4), изогнутый массив (C5-2) и фазированный массив (S4-1), весят менее 136 граммов (около 4,8 унций) каждый, поддерживая легкое мобильное или домашнее использование с совместимыми умными устройствами.

Интеграция с мобильными платформами и облачными экосистемами

Современные системы POCUS бесшовно подключаются к смартфонам и облачным панелям управления, поддерживая более легкий обмен данными и управление пациентами. Облачное хранилище позволяет многосайтовый доступ и более быстрые обзоры специалистов. Эта интеграция усиливает сотрудничество и поддерживает модели ухода, основанные на ценности. По мере того как поставщики медицинских услуг придают приоритет цифровым экосистемам, POCUS приобретает большее значение как в крупных больницах, так и в небольших клиниках. Этот цифровой сдвиг укрепляет долгосрочные возможности.

Ключевые проблемы

Пробелы в обучении и точность, зависящая от оператора

Качество изображения и надежность диагностики сильно зависят от навыков пользователя, что затрудняет принятие в загруженных или ограниченных ресурсами условиях. Многие клиницисты не имеют структурированного обучения POCUS, что приводит к непоследовательным результатам. Больницы сталкиваются с необходимостью расширения образовательных программ и поддержания стандартов компетентности. Ограниченный опыт замедляет интеграцию в рутинные рабочие процессы. Это остается ключевой проблемой, влияющей на рост рынка и клиническую уверенность.

Высокие первоначальные инвестиции и барьеры стоимости

Продвинутые портативные и тележечные системы часто остаются дорогими для небольших клиник и развивающихся регионов. Бюджетные ограничения ограничивают циклы замены и задерживают обновления технологий. Дополнительные расходы на программное обеспечение, датчики и обслуживание создают дополнительное давление. Эти финансовые препятствия ограничивают более широкое принятие, несмотря на очевидные клинические преимущества. Ограничения, связанные с затратами, поэтому продолжают оставаться ключевой проблемой на рынке.

Региональный анализ

Северная Америка

Северная Америка заняла крупнейшую долю в 2024 году, около 38%. Регион выиграл от активного внедрения портативных ультразвуковых устройств в экстренной помощи, первичных клиниках и развитых больничных сетях. Спрос вырос, поскольку поставщики увеличили использование прикроватной визуализации для повышения скорости диагностики и снижения нагрузки на радиологические отделения. Поддерживающие структуры возмещения и высокие инвестиции в цифровое здравоохранение укрепили проникновение на рынок. Постоянные обновления беспроводных датчиков и инструментов ИИ для визуализации также повысили клиническую эффективность. Широкие программы обучения в США и Канаде поддержали более широкое использование, помогая региону сохранять лидирующие позиции.

Европа

Европа составила почти 29% доли в 2024 году. Рост был обусловлен увеличением развертывания портативных ультразвуковых устройств в государственных больницах, центрах материнства и отделениях экстренной медицины. Многие страны расширили использование визуализации у постели больного в рамках программ модернизации диагностики, улучшая доступ к быстрым оценкам. Повышенное внимание к раннему выявлению заболеваний и более широкое использование в кардиологической и опорно-двигательной сферах также поддержали рост. Технологические улучшения и интеграция с цифровыми платформами привлекли как крупные больницы, так и небольшие практики. Сильная государственная поддержка обучения и стандартизированных протоколов еще больше укрепила региональный спрос.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял около 24% доли в 2024 году и зафиксировал самый быстрый рост. Расширение произошло за счет увеличения инвестиций в здравоохранение, особенно в Китае, Индии и Юго-Восточной Азии, где портативные устройства улучшают доступ к визуализации в удаленных районах. Растущие потребности в уходе за матерями и более широкое использование в экстренных отделениях увеличили внедрение в государственных и частных больницах. Местные производственные возможности снизили затраты и сделали портативные устройства более доступными. Расширение цифрового здравоохранения также способствовало использованию POCUS в общественных и телемедицинских программах. Эти факторы сделали Азиатско-Тихоокеанский регион быстро развивающимся региональным рынком.

Латинская Америка

Латинская Америка захватила примерно 6% доли в 2024 году. Внедрение увеличилось, поскольку системы здравоохранения улучшили диагностические возможности в отделениях экстренной помощи и центрах первичной помощи. Портативные ультразвуковые устройства поддерживали более быстрые оценки в недостаточно обслуживаемых регионах, где крупные системы визуализации остаются ограниченными. Бразилия и Мексика возглавили региональный спрос благодаря модернизации больниц и более широкому принятию портативных устройств. Инициативы по обучению улучшили знакомство клиницистов, поддерживая более широкое использование в различных специальностях. Экономические ограничения замедлили полное внедрение, но расширение программ телемедицины продолжало открывать новые возможности для роста рынка.

Ближний Восток и Африка

Ближний Восток и Африка заняли почти 3% доли в 2024 году. Рост возник из-за расширения диагностической инфраструктуры и увеличения зависимости от портативной визуализации для здоровья матерей, экстренной помощи и работы в сельских районах. Страны в регионе Персидского залива приняли передовые портативные системы для улучшения качества ухода в больницах и клиниках. Африканские страны сосредоточились на портативных и работающих от батарей устройствах для решения проблемы ограниченного доступа к визуализации. Международные программы здравоохранения поддерживали инициативы по обучению, улучшая возможности операторов. Несмотря на бюджетные ограничения, растущий спрос на быструю диагностику у постели больного продолжал способствовать устойчивому внедрению в регионе.

Сегментация рынка:

По типу

- Диагностический

- Терапевтический

По портативности

- Устройства на тележке

- Портативные устройства

По применению

- Экстренная медицина

- Кардиология

- Акушерство и гинекология

- Урология

- Сосудистая хирургия

- Опорно-двигательная система

По конечному пользователю

- Больницы

- Клиники

- Родильные центры

- Амбулаторные хирургические центры

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка ультразвуковых систем для мест применения включает ведущих игроков, таких как EDAN Instruments, FUJIFILM Sonosite, Inc., GE Healthcare, Butterfly Network Inc., Terason Corporation, Hitachi Ltd., Esaote S.p.A, Shenzhen Mindray Bio-Medical Electronics Co. Ltd., ALPINION MEDICAL SYSTEMS Co., Ltd, и Koninklijke Philips N.V. Компании сосредоточены на развитии портативных и беспроводных ультразвуковых технологий, которые поддерживают более быструю диагностику и улучшенную мобильность в клинических условиях. Многие фирмы инвестируют в инструменты визуализации на основе ИИ, которые повышают точность и уменьшают вариативность оператора. Продуктовые портфели продолжают расширяться за счет компактных дизайнов, увеличенного времени работы батареи и интеграции с мобильными устройствами. Производители также акцентируют внимание на доступности, чтобы увеличить внедрение на развивающихся рынках. Стратегическое сотрудничество с больницами и программы обучения укрепляют видимость продукта и знакомство с ним клиницистов. Непрерывные инновации, более широкие клинические применения и интеграция в цифровую экосистему остаются ключевыми факторами, формирующими конкурентное положение на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- EDAN Instruments

- FUJIFILM Sonosite, Inc.

- GE Healthcare

- Butterfly Network Inc.

- Terason Corporation

- Hitachi Ltd.

- Esaote S.p.A

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd.

- ALPINION MEDICAL SYSTEMS Co., Ltd

- Koninklijke Philips N.V.

Последние разработки

- В 2025 году Fujifilm Sonosite представила портативную платформу Sonosite MT, оптимизированную для экстренных и точечных сканирований.

- В 2024 году GE HealthCare получила одобрение FDA на расширение Caption AI для ручного сканера Vscan Air SL. Это поддерживает более простые ультразвуковые обследования сердца для клиницистов.

- В 2023 году Alpinion выпустила систему X-CUBE i9 на базе тележки, ориентированную на мобильные и экстренные ультразвуковые рабочие процессы.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, портативности, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться по мере того, как портативные ультразвуковые устройства получат более широкое клиническое признание.

- Управляемые ИИ изображения улучшат точность диагностики и снизят зависимость от оператора.

- Портативные системы будут пользоваться большим спросом в экстренной, первичной и удаленной медицинской помощи.

- Интеграция с мобильными платформами и облачными системами упростит обмен данными и рабочие процессы.

- Программы обучения будут развиваться, улучшая уровень навыков клиницистов и увеличивая уровень принятия.

- Более широкое применение в кардиологии, акушерстве и лечении опорно-двигательного аппарата будет способствовать стабильному использованию.

- Рост инвестиций в телемедицину увеличит внедрение портативных ультразвуковых инструментов.

- Энергоэффективные и беспроводные конструкции поддержат более широкое использование в регионах с ограниченными ресурсами.

- Больницы будут внедрять больше устройств POCUS для снижения нагрузки на центральные отделы визуализации.

- Снижение затрат и местное производство помогут расширить внедрение на развивающихся рынках.