Обзор рынка

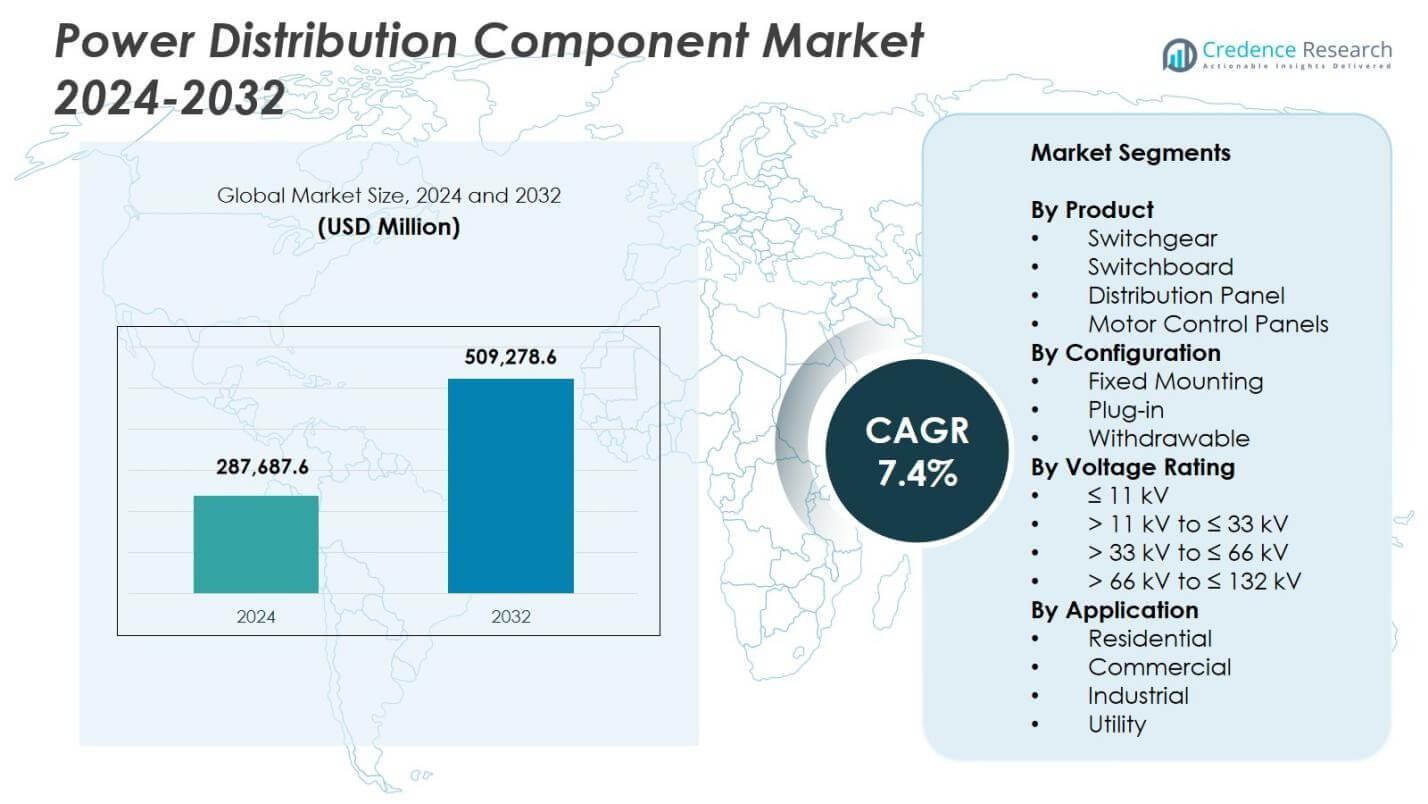

Размер рынка компонентов распределения электроэнергии оценивался в 287,687.6 млн долларов США в 2024 году и, как ожидается, достигнет 509,278.6 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7.4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка компонентов распределения электроэнергии 2024 |

287,687.6 млн долларов США |

| Рынок компонентов распределения электроэнергии, CAGR |

7.4% |

| Размер рынка компонентов распределения электроэнергии 2032 |

509,278.6 млн долларов США |

Рынок компонентов распределения электроэнергии включает ведущих игроков, таких как ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyundai Electric, Hyosung Heavy Industries, L&T Electrical и Lucy Group, которые развивают портфели технологий для удовлетворения растущего спроса на эффективную инфраструктуру распределения. Эти компании сосредоточены на интеллектуальных распределительных устройствах, модульных распределительных панелях и системах мониторинга с поддержкой IoT для поддержки модернизации сетей, интеграции возобновляемых источников энергии и промышленного расширения. Регионально, Азиатско-Тихоокеанский регион лидирует на рынке с долей 34.7% в 2024 году, обусловленной масштабной электрификацией и ростом инфраструктуры, за которым следуют Северная Америка с долей 32.8% и Европа с 28.4%, что отражает сильную модернизацию и обновления, обусловленные нормативными требованиями, в их сетях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок компонентов распределения электроэнергии был оценен в 287,687.6 миллионов долларов США в 2024 году и достигнет 509,278.6 миллионов долларов США к 2032 году при среднегодовом темпе роста 4%.

- Распределительные устройства возглавили рынок с долей 6%, поддерживаемой ростом модернизации сетей, электрификацией промышленности и интеграцией возобновляемых источников энергии в основных экономиках.

- Умные и поддерживающие IoT распределительные компоненты продолжают набирать популярность, так как коммунальные предприятия отдают приоритет автоматизации, предиктивному обслуживанию и улучшенной видимости операций.

- Ключевые игроки, такие как ABB, Eaton, General Electric, Hitachi Energy и Hyundai Electric, расширили свои портфели за счет умных систем, модульных конструкций и технологий цифрового мониторинга.

- Азиатско-Тихоокеанский регион доминировал с долей 7%, за ним следуют Северная Америка с 32.8% и Европа с 28.4%, что обусловлено значительными обновлениями инфраструктуры, в то время как Латинская Америка и Ближний Восток и Африка показали растущий спрос из-за электрификации и расширения сетей.

Анализ сегментации рынка:

По продукту

Рынок компонентов распределения электроэнергии по продукту доминируется распределительными устройствами, на долю которых приходится 41.6% в 2024 году, что обусловлено ростом проектов модернизации сетей, увеличением интеграции возобновляемых источников энергии и расширением электрификации промышленности. Распределительные щиты занимают сильную вторую позицию благодаря их использованию в коммерческих и коммунальных подстанциях, в то время как распределительные панели и панели управления двигателями набирают популярность в производстве, нефтегазовой отрасли и обновлении инфраструктуры. Спрос на системы защиты с высокой надежностью, повышенную безопасность эксплуатации и расширенные функции мониторинга продолжает стимулировать рост, позиционируя распределительные устройства как предпочтительный выбор для эффективных и безопасных сетей распределения электроэнергии.

- Например, система Arcflash Reduction Maintenance от Eaton сокращает время устранения неисправностей до 16 миллисекунд, улучшая безопасность работников.

По конфигурации

Сегмент конфигурации возглавляется фиксированным монтажом, на долю которого приходится 48.3% в 2024 году, что поддерживается его широким применением в коммунальных предприятиях, коммерческих учреждениях и крупных промышленных объектах. Его преимущества включают экономичность, упрощенную установку и минимальные требования к обслуживанию, что укрепляет его спрос в крупных системах распределения. Встраиваемые и выдвижные конфигурации показывают растущее применение в средах, требующих быстрого обслуживания и улучшенной операционной гибкости. Рост рынка обусловлен потребностью в повышенной надежности системы, сокращении времени простоя и увеличением внедрения модульных архитектур распределения электроэнергии в умных сетях и автоматизированных промышленных приложениях.

- Например, распределительное устройство MNS от ABB использует выдвижные модули, доступные в номиналах до и более 630 А, что позволяет заменить оборудование менее чем за минуту и значительно сократить время простоя.

По номинальному напряжению

В сегменте номинального напряжения категория ≤ 11 кВ стала лидирующей с долей 37,4% в 2024 году, что обусловлено значительным спросом в коммерческих зданиях, жилой инфраструктуре, малых отраслях и сетях распределения коммунальных услуг. Этот диапазон предпочитается для вторичных распределительных приложений, где важны безопасность, экономическая эффективность и компактные конструкции. Более высокие классы напряжения, включая >11 кВ до ≤33 кВ, >33 кВ до ≤66 кВ и >66 кВ до ≤132 кВ, наблюдают рост внедрения в усиление передачи, вывод возобновляемой энергии и крупные промышленные объекты. Рост поддерживается увеличением электрификации, расширением распределительных подстанций и инициативами по цифровизации сетей.

Ключевые факторы роста

Рост модернизации сетей и расширение инфраструктуры

Инициативы по модернизации сетей остаются основным двигателем рынка компонентов распределения электроэнергии, так как коммунальные службы инвестируют в обновление устаревшей инфраструктуры и повышение надежности сети. Правительства и частные операторы ускоряют укрепление сетей передачи и распределения для поддержки растущего спроса на электроэнергию, интеграции возобновляемой энергии и расширения городов. Эти инициативы увеличивают внедрение распределительных устройств, распределительных панелей и систем управления двигателями. Цифровые подстанции, автоматизированное защитное оборудование и передовые решения для мониторинга дополнительно способствуют принятию на рынке, укрепляя спрос на высокоэффективные и интеллектуальные компоненты распределения электроэнергии.

- Например, средневольтное первичное распределительное устройство GM AirSeT от Schneider Electric внедряется немецким оператором распределительных сетей EAM Netz как решение без SF₆, с изоляцией чистым воздухом, интегрированными IoT-сенсорами и цифровым мониторингом на базе EcoStruxure, что позволяет получать информацию о состоянии в реальном времени и поддерживать обслуживание на основе состояния для распределительных сетей.

Быстрая индустриализация и рост производственного сектора

Ускоренная индустриализация в развивающихся экономиках стимулирует высокий спрос на компоненты распределения электроэнергии, поскольку производственные предприятия, нефтехимические единицы, металлургические объекты и логистические центры расширяют свою электрическую инфраструктуру. Отрасли требуют надежных, высокоемких компонентов для обеспечения бесперебойной работы, соблюдения требований безопасности и энергоэффективности. Панели управления двигателями и средневольтные распределительные устройства набирают популярность, так как компании модернизируют производственные мощности и внедряют автоматизацию. Тенденция к Индустрии 4.0 стимулирует интеграцию интеллектуальных систем управления и диагностики в реальном времени, увеличивая потребность в передовых архитектурах распределения, поддерживающих высокоэффективные промышленные операции.

- Например, средневольтные моторные контроллеры Siemens SIMOVAC и SIMOVAC-AR, рассчитанные на напряжение от 2,3 кВ до 6,9 кВ с кратковременной выдержкой тока до 63 кА, используются вместе со средневольтными распределительными устройствами для обеспечения высокомощных приводов в энергетике и процессных отраслях, обеспечивая надежный запуск и защиту двигателей в сложных условиях эксплуатации.

Увеличение внедрения возобновляемых источников энергии и электрификации

Растущий переход к чистой энергии и электрификации требует современных распределительных систем, способных обрабатывать переменные потоки энергии от возобновляемых источников. Солнечные и ветровые проекты требуют надежных распределительных устройств, защитных устройств и высоковольтных компонентов для безопасного и эффективного отвода энергии. Электрификация транспорта, отопления и сельской инфраструктуры увеличивает нагрузки на распределительные сети, ускоряя инвестиции в новые подстанции и распределительные щиты. Стремление к стабильности сети, регулированию напряжения и автоматизированному управлению энергией усиливает спрос на инновационные компоненты распределения электроэнергии, разработанные для децентрализованных и ориентированных на возобновляемые источники систем.

Ключевые тенденции и возможности

Внедрение интеллектуальных и IoT-совместимых систем распределения электроэнергии

Основной тенденцией, изменяющей рынок, является быстрое внедрение интеллектуальных, IoT-совместимых компонентов распределения электроэнергии, которые предлагают мониторинг в реальном времени, предиктивное обслуживание и продвинутую аналитику. Коммунальные службы и промышленные предприятия интегрируют подключенные распределительные устройства и панели для повышения операционной эффективности и сокращения времени простоя. Эти системы обеспечивают автоматическое обнаружение неисправностей, оптимизацию нагрузки и улучшенные функции безопасности. По мере ускорения цифровой трансформации в энергетических сетях появляются возможности для производителей, предлагающих интеллектуальные, облачно-интегрированные и коммуникационно-совместимые компоненты, поддерживающие стратегии управления сетями следующего поколения и автоматизации энергоснабжения.

- Например, интеллектуальное решение ABB ReliaGear для распределения электроэнергии связывает низковольтные распределительные щиты и автоматические выключатели с облачной платформой, которая мониторит, оптимизирует и управляет распределением электроэнергии в реальном времени.

Расширение модульных и компактных архитектур распределения

Переход к модульным, экономящим пространство и plug-and-play системам распределения представляет значительные возможности для участников рынка. Компактные распределительные устройства, модульные распределительные щиты и выдвижные конструкции становятся более популярными в городской инфраструктуре, коммерческих зданиях и дата-центрах, где приоритетом являются ограничения по пространству и быстрая установка. Эти конфигурации поддерживают легкое обслуживание, масштабируемость и сокращение времени простоя, что делает их привлекательными для современных электрических сетей. Производители, внедряющие инновации в области дугостойких конструкций, гибридных изоляционных систем и предварительно спроектированных модульных блоков, могут извлечь выгоду из растущего спроса на гибкие и высокопроизводительные решения для распределения.

- Например, система низковольтных распределительных устройств-ИБП MNS-Up от ABB сочетает в себе модульные распределительные устройства с интегрированным ИБП в одном блоке plug-and-play, что позволяет центрам обработки данных увеличивать мощность без значительной перекладки проводки, улучшая время безотказной работы и использование пространства в сборных и периферийных объектах.

Ключевые проблемы

Высокие затраты на установку и модернизацию

Несмотря на растущий спрос, высокие затраты на установку и модернизацию остаются значительной проблемой для коммунальных служб и отраслей, внедряющих передовые компоненты распределения электроэнергии. Современные распределительные устройства, цифровые системы управления и интеллектуальные устройства мониторинга требуют значительных капитальных вложений, что может замедлить внедрение в регионах с ограниченным бюджетом. Модернизация устаревшей инфраструктуры дополнительно увеличивает затраты из-за проблем совместимости, структурных изменений и простоя во время замены. Эти финансовые барьеры особенно затрагивают малые предприятия и коммунальные службы, ограничивая крупномасштабное внедрение технологически продвинутых архитектур распределения.

Нарушения в цепочке поставок и нестабильность цен на сырье

Колебания цен на основные материалы, такие как медь, алюминий и сталь, представляют собой постоянную проблему для производителей компонентов. Нарушения в цепочке поставок, геополитическая напряженность и задержки в логистике влияют на производственные циклы и увеличивают операционные затраты. Увеличенные сроки поставки полупроводников и электронных компонентов дополнительно затрудняют доставку передовых распределительных устройств и систем мониторинга. Эти неопределенности снижают прибыльность производителей и усложняют долгосрочное планирование проектов для коммунальных служб и промышленных пользователей, замедляя темпы развертывания новой инфраструктуры и модернизационных мероприятий.

Региональный анализ

Северная Америка

Северная Америка занимала 32,8% доли на рынке компонентов распределения электроэнергии в 2024 году благодаря значительным инвестициям в модернизацию сетей, интеграцию возобновляемых источников и замену устаревших сетей передачи и распределения. Соединенные Штаты лидируют по региональному спросу благодаря крупномасштабным модернизациям коммунальных служб, расширению центров обработки данных и растущей электрификации транспорта. Канада вносит свой вклад благодаря стабильному укреплению инфраструктуры и установке проектов возобновляемой энергии. Акцент региона на интеллектуальные сети, цифровые подстанции и передовые системы защиты ускоряет внедрение высокоэффективных распределительных устройств и панелей распределения. Сильная поддержка со стороны регулирующих органов и стандарты, ориентированные на надежность, дополнительно способствуют росту рынка в коммунальном и промышленном секторах.

Европа

Европа занимала 28,4% доли в 2024 году, поддерживаемая строгими нормами энергоэффективности, расширением возобновляемой энергетики и широким внедрением технологий цифровых сетей. Такие страны, как Германия, Великобритания и Франция, лидируют по внедрению благодаря модернизации распределительных сетей и интеграции высоковольтных компонентов для ветровой и солнечной энергии. Акцент региона на низкоуглеродную инфраструктуру стимулирует спрос на интеллектуальные распределительные устройства, модульные системы распределения и панели управления с автоматизацией. Продолжающиеся трансграничные соединения сетей и инвестиции в инфраструктуру зарядки электромобилей укрепляют проникновение на рынок, в то время как устаревшие электрические активы в Западной и Центральной Европе продолжают создавать значительный спрос на замену.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на глобальном рынке с долей 34,7% в 2024 году, благодаря быстрому индустриальному развитию, крупномасштабному городскому развитию и значительному расширению энергетической инфраструктуры в Китае, Индии и Юго-Восточной Азии. Растущее потребление электроэнергии и необходимость в стабильных распределительных сетях стимулируют значительное использование средневольтного распределительного оборудования, распределительных щитов и систем управления двигателями. Программы электрификации, инициируемые правительством, и добавление возобновляемых источников энергии усиливают спрос на современные компоненты сетей. В регионе также наблюдается рост внедрения интеллектуальных технологий распределения, поскольку коммунальные предприятия переходят к цифровому мониторингу и автоматизации. Высокий объем производства и конкурентоспособные производственные возможности дополнительно укрепляют позиции Азиатско-Тихоокеанского региона как самого быстрорастущего регионального рынка.

Латинская Америка

Латинская Америка захватила долю 2,6% в 2024 году, при поддержке роста за счет продолжающихся проектов электрификации, развития возобновляемой энергетики и модернизации распределительной инфраструктуры. Бразилия и Мексика остаются основными источниками дохода благодаря промышленному расширению, обновлению инфраструктуры и растущему внедрению средневольтных компонентов. В регионе наблюдается растущий спрос на долговечное распределительное оборудование и распределительные щиты для поддержки стабильности сети и расширения коммерческого строительства. Однако бюджетные ограничения и медленные регуляторные реформы ограничивают темпы модернизации. Несмотря на трудности, растущее внимание к чистой энергии и устойчивости сетей продолжает создавать возможности для передовых решений в области распределения электроэнергии.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал долю 1,5% в 2024 году, благодаря инвестициям коммунальных предприятий в расширение передачи и распределения, промышленной диверсификации и электрификации удаленных районов. Страны Персидского залива стимулируют спрос через крупномасштабные инфраструктурные и коммерческие проекты, требующие современного распределительного оборудования и систем управления. Потребность Африки в надежном доступе к электроэнергии и расширении сетей ускоряет внедрение низковольтных и средневольтных распределительных компонентов. Инициативы по возобновляемым источникам энергии, особенно в области солнечной энергии, способствуют внедрению передовых устройств защиты и переключения. Несмотря на экономические и цепочечные ограничения, регион предлагает долгосрочный потенциал роста через непрерывное развитие и модернизацию энергетического сектора.

Сегментация рынка:

По продукту

- Распределительное оборудование

- Распределительный щит

- Распределительный панель

- Панели управления двигателями

По конфигурации

- Фиксированное крепление

- Вставное

- Выдвижное

По номинальному напряжению

- ≤ 11 кВ

- > 11 кВ до ≤ 33 кВ

- > 33 кВ до ≤ 66 кВ

- > 66 кВ до ≤ 132 кВ

По применению

- Жилое

- Коммерческое

- Промышленное

- Коммунальное

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке компонентов распределения электроэнергии включает таких крупных игроков, как ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyosung Heavy Industries, Hyundai Electric, L&T Electrical и Lucy Group, каждый из которых укрепляет свои позиции благодаря технологическим достижениям и расширению портфеля. Участники рынка сосредотачиваются на разработке интеллектуальных распределительных устройств, модульных распределительных панелей и систем мониторинга с поддержкой IoT, чтобы удовлетворить растущий спрос на модернизацию сетей и операционную надежность. Стратегические инициативы, включая запуск продуктов, расширение производственных мощностей и партнерства с коммунальными и промышленными операторами, способствуют более глубокому проникновению на рынок. Компании все чаще инвестируют в цифровые подстанции, технологии предиктивного обслуживания и энергоэффективные разработки, чтобы соответствовать изменяющимся нормативным и экологическим требованиям. По мере усиления конкуренции глобальные и региональные производители выделяются за счет инноваций, индивидуальных решений и улучшенного послепродажного обслуживания, формируя динамичную и технологически ориентированную рыночную среду.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В августе 2025 года компания Hubbell объявила о приобретении DMC Power за 825 миллионов долларов США для укрепления своего портфеля высоковольтных электрических компонентов.

- В октябре 2025 года компания CG Power & Industrial Solutions (часть группы Murugappa) одобрила инвестиции в размере 748 крор рупий для создания нового завода по производству распределительных устройств в западной Индии, направленного на увеличение производства средне- и высоковольтных распределительных устройств.

- В октябре 2024 года компания PGC приобрела Vizimax, Inc., фирму, специализирующуюся на решениях для измерения, управления и переключения систем электроснабжения высокого и среднего напряжения.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, конфигурации, номинального напряжения, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать сильный рост, поскольку коммунальные службы ускоряют модернизацию сетей и инициативы по цифровой трансформации.

- Внедрение умных компонентов распределения с поддержкой IoT увеличится, поскольку операторы отдают приоритет мониторингу в реальном времени и предиктивному обслуживанию.

- Спрос на распределительные устройства среднего напряжения возрастет с расширением интеграции возобновляемых источников энергии и распределенной генерации.

- Автоматизация промышленности и расширение производства будут стимулировать более широкое использование передовых панелей управления двигателями и распределительных щитов.

- Модульные, компактные и выдвижные системы будут набирать популярность благодаря более легкой установке, масштабируемости и сокращению времени простоя.

- Инвестиции в цифровые подстанции и автоматизированные системы защиты будут усиливаться в развивающихся и развитых экономиках.

- Электрификация транспорта, инфраструктуры и сельских регионов увеличит потребление компонентов распределения низкого и среднего напряжения.

- Производители будут все чаще использовать энергоэффективные конструкции и устойчивые материалы для соблюдения нормативных требований и требований ESG.

- Рост развития дата-центров будет стимулировать спрос на высоконадежные распределительные устройства и решения для непрерывного управления энергией.

- Глобальные игроки будут расширяться через стратегические партнерства, модернизацию мощностей и инновации в продуктах, ориентированных на технологии.