Обзор рынка

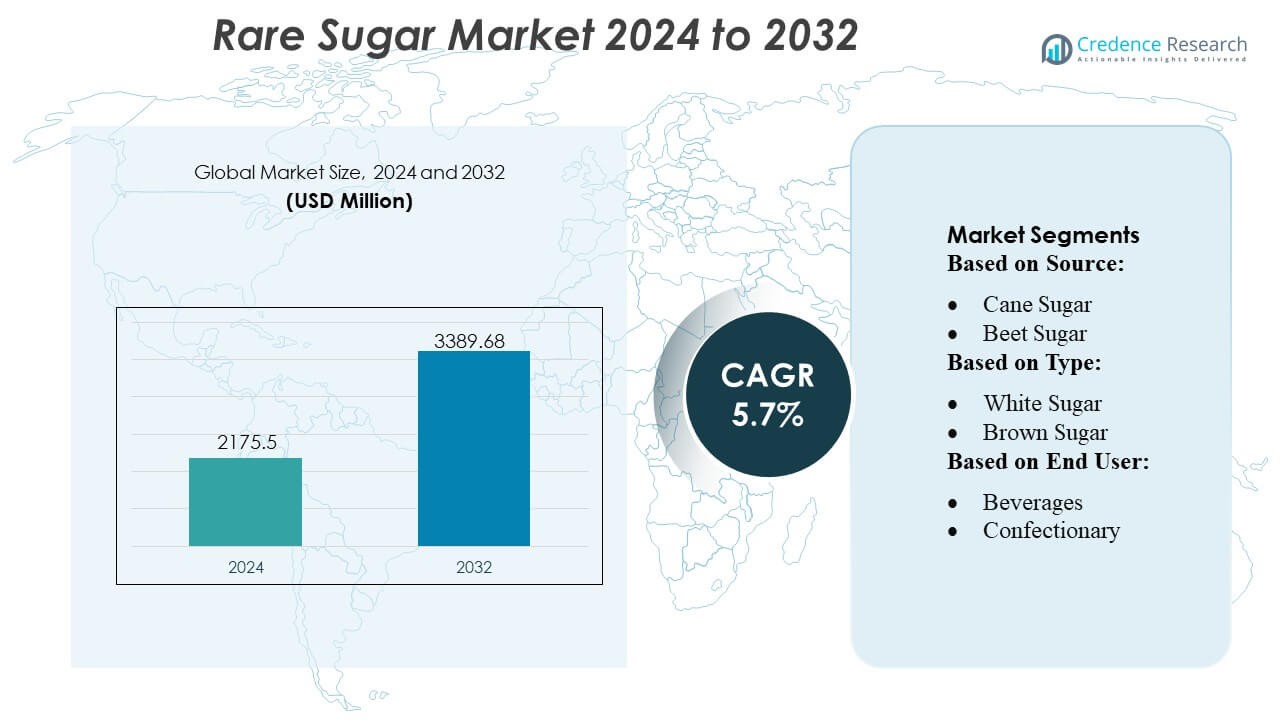

Размер рынка редких сахаров оценивался в 2175,5 миллионов долларов США в 2024 году и, как ожидается, достигнет 3389,68 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка редких сахаров 2024 |

2175,5 миллионов долларов США |

| Рынок редких сахаров, CAGR |

5,7% |

| Размер рынка редких сахаров 2032 |

3389,68 миллионов долларов США |

Рынок редких сахаров формируется глобально признанными производителями ингредиентов, которые сосредоточены на передовой ферментативной конверсии, эффективности биопроцессинга и крупномасштабных коммерческих поставках аллюлозы, тагатозы, трегалозы и других специализированных сахаров. Эти компании укрепляют конкурентоспособность через инновационные разработки, создание продуктов с чистой этикеткой и партнерства с крупными брендами пищевых продуктов и напитков, продвигающими стратегии снижения содержания сахара. Северная Америка выступает в качестве ведущего региона с точной долей рынка в 38%, поддерживаемой четкими нормативными актами, высокой адаптацией низкокалорийных подсластителей и быстрым реформированием в категориях напитков, выпечки и питания. Прочные производственные возможности и непрерывные инвестиции в НИОКР укрепляют доминирующее положение региона.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок редких сахаров достиг 2175,5 миллионов долларов США в 2024 году и 68 миллионов долларов США в 2032 году, прогнозируется рост на 5,7% CAGR, отражающий постоянное расширение в основных приложениях для пищевых продуктов и напитков.

- Растущий спрос на низкокалорийные и метаболически дружественные подсластители стимулирует рост рынка, поскольку производители интегрируют аллюлозу, тагатозу и трегалозу в напитки, выпечку и продукты питания.

- Тенденции к чистой этикетке и инновации в ферментативном производстве формируют развитие рынка, укрепляя конкурентные позиции среди поставщиков ингредиентов.

- Высокие производственные затраты и ограниченная доступность в крупном масштабе сдерживают быстрое внедрение, хотя технологические улучшения продолжают смягчать ограничения.

- Северная Америка лидирует с точной долей 38%, в то время как напитки занимают доминирующую долю сегмента благодаря сильному использованию редких сахаров в реформированных портфелях низкосахарных напитков, укрепляя региональное и категорийное лидерство.

Анализ сегментации рынка:

По источнику

Тростниковый сахар занимает доминирующее положение на рынке редких сахаров с оценочной долей 65%, обусловленной его широким выращиванием, более высоким выходом сахарозы и сильной инфраструктурой переработки в тропических регионах. Его доступность, экономическая эффективность и установленные цепочки поставок поддерживают стабильные объемы производства, позволяя производителям более эффективно масштабировать специализированные и редкие сахарные производные. Растущее предпочтение потребителей к натуральным подсластителям и формулировкам с чистой этикеткой укрепляет спрос на тростниковые редкие сахара, в то время как свекловичный сахар стабильно растет благодаря расширяющемуся внедрению в умеренных регионах и улучшенным технологиям экстракции, которые повышают чистоту и функциональные характеристики.

- Например, Nutrinova управляет специализированным производственным предприятием в Германии, сертифицированным по стандартам FSSC 22000 и ISO 9001, которое производит свой флагманский высокоинтенсивный подсластитель ацесульфам калия (Ace-K) под брендом Sunett.

По типу

Белый сахар лидирует на рынке с приблизительной долей 55%, благодаря своей высокой чистоте, нейтральному вкусовому профилю и пригодности для обработки редких видов сахара, таких как аллюлоза, тагатоза и трегалоза. Его консистенция и легкость в переработке делают его предпочтительным сырьем для производителей, ориентированных на крупномасштабные формулы в напитках, выпечке и функциональных продуктах питания. Коричневый сахар демонстрирует умеренный рост из-за растущего интереса к минимально обработанным подсластителям, в то время как жидкий сахар набирает популярность в промышленных приложениях благодаря своей растворимости, удобству обработки и совместимости с высокопроизводительными производственными системами.

- Например, Ajinomoto Co., Inc. применяет свой глубокий опыт в ферментации аминокислот и ферментных технологиях, разработанных более чем за 100 лет исследований, для производства полного портфолио из 20 аминокислот, используя сырье на основе сахара.

По конечному пользователю

Сегмент напитков доминирует с оценочной долей 40% благодаря увеличению использования низкокалорийных и функциональных подсластителей в спортивных напитках, готовых к употреблению напитках, энергетических напитках и ароматизированных водах. Производители используют редкие сахара для снижения калорийности, сохраняя при этом интенсивность сладости и функциональную стабильность. Сегменты кондитерских изделий и выпечки следуют за ними, поддерживаемые поведением редких сахаров при поджаривании, удержанием влаги и сниженным гликемическим воздействием. Молочные продукты включают редкие сахара для улучшения баланса вкуса и текстуры, в то время как другие пищевые приложения растут по мере того, как производители исследуют стратегии снижения содержания сахара в соусах, пастах и питательных продуктах.

Ключевые факторы роста

Растущий спрос на низкокалорийные и функциональные подсластители

Рынок редких сахаров быстро расширяется, так как потребители ищут низкокалорийные, низкогликемические и функциональные подсластители, поддерживающие управление весом и метаболическое здоровье. Редкие сахара, такие как аллюлоза и тагатоза, обеспечивают профили сладости, близкие к сахарозе, позволяя снижать содержание сахара в напитках, выпечке и молочных продуктах. Производители продуктов питания принимают эти альтернативы, чтобы соответствовать ожиданиям по чистой этикетке и соблюдать руководства по реформулированию. Постоянные запуски продуктов в спортивном питании, ароматизированных водах и кондитерских изделиях с пониженным содержанием сахара укрепляют спрос и ускоряют интеграцию в основные категории продуктов питания и напитков.

- Например, The NutraSweet Company документирует, что его молекула неотама обеспечивает интенсивность сладости от 7 000 до 13 000 раз выше, чем у сахарозы, что позволяет использовать микрограммовый уровень включения в формулы, а его производственные спецификации подтверждают минимальную чистоту анализа 98,0 в соответствии с параметрами требований FCC, которые поддерживают высокоэффективное использование в разработке низкокалорийных и функциональных продуктов.

Растущий переход к ингредиентам с чистой этикеткой и натуральным происхождением

Предпочтения к чистым этикеткам стимулируют внедрение редких сахаров, полученных из натуральных сырьевых материалов, таких как тростниковый и свекловичный сахар. Потребители проявляют сильный интерес к подсластителям, которые предлагают прозрачность, минимальную обработку и растительное происхождение. Редкие сахара соответствуют этим ожиданиям, предоставляя функциональные преимущества, такие как улучшенное подрумянивание, улучшенная текстура и сниженное калорийное воздействие. Производители реагируют, увеличивая инвестиции в технологии ферментативного преобразования и биотрансформации для расширения масштабов производства натуральных сахарных производных. Этот сдвиг укрепляет рыночные позиции в премиальных и ориентированных на здоровье сегментах пищевой продукции.

- Например, компания Roquette Frères управляет своим биорафинировочным заводом в Лестреме, который публично задокументирован как крупнейший в мире объект по производству полиолов. Компания объявила о вложении 25 миллионов евро в это предприятие в марте 2022 года для повышения эффективности и укрепления своей позиции на рынке, хотя конкретные ежегодные показатели производства в метрических тоннах не разглашаются.

Расширение инноваций в области продуктов питания и напитков с использованием передовых сахарных альтернатив

Инновации в формулировании продуктов играют центральную роль в ускорении рынка, поскольку редкие сахара становятся ключевыми ингредиентами в реформулированных и продуктах питания следующего поколения. Бренды используют аллюлозу, трегалозу и тагатозу для улучшения стабильности сладости, уменьшения кристаллизации и улучшения ощущений во рту без ущерба для вкуса. Их совместимость с высокотемпературной обработкой позволяет использовать их в более широких приложениях, таких как сиропы, замороженные десерты и выпечка. Постоянные инвестиции в НИОКР и оптимизацию ингредиентов способствуют внедрению в функциональные продукты питания, где сниженное содержание сахара и метаболические преимущества поддерживают премиальное позиционирование.

Ключевые тенденции и возможности

Интеграция биотехнологических и ферментативных технологий производства

Биотехнологические достижения формируют значительную тенденцию, поскольку производители внедряют ферментативное преобразование, микробное брожение и контролируемую изомеризацию для эффективного производства редких сахаров. Эти методы позволяют избирательное преобразование сахарозы и фруктозы в высокоценные сахарные производные с превосходной чистотой и стабильностью. Улучшенные показатели процесса снижают производственные затраты и расширяют возможности масштабирования, делая редкие сахара более конкурентоспособными с традиционными подсластителями. Фокус на устойчивых сырьевых материалах и низкоэнергетических путях увеличивает долгосрочный рыночный потенциал и поддерживает соответствие нормативным требованиям на основных продовольственных рынках.

- Например, компания JK Sucralose Inc. сообщает, что ее производственный кампус в Цзянсу работает в замкнутой системе хлорирования и кристаллизации с установленной годовой мощностью 1 200 метрических тонн сукралозы, поддерживаемой многоступенчатым процессом очистки, который, как задокументировано, достигает минимальной чистоты анализа 98,0 по стандартам FCC и спецификации остаточных растворителей ниже 0,01 согласно ее глобальным файлам нормативных заявок.

Растущее применение в категориях питательных и специализированных продуктов питания

Рынок получает выгоду от растущего использования редких сахаров в питательных батончиках, белковых напитках, спортивных добавках и продуктах для диабетиков. Их благоприятный метаболический профиль и низкий калорийный вклад делают их привлекательными для формулировок, ориентированных на здоровье. Ученые в области питания используют редкие сахара для улучшения защиты от замерзания, стабилизации белков и улучшения удержания влаги, что позволяет создавать новые форматы продуктов. Эта тенденция создает возможности для премиального позиционирования, особенно среди брендов, ориентированных на управление весом, фитнес-питание и функциональное благополучие.

- Например, компания Archer Daniels Midland (ADM) управляет крупным биоперерабатывающим комплексом в Декейтере, штат Иллинойс, который служит глобальным центром для переработки кукурузы и инноваций. В этом комплексе имеются возможности для ферментации в крупномасштабном производстве различных биопродуктов, включая этанол (переработка сотен тысяч бушелей кукурузы ежедневно для производства примерно 350 миллионов галлонов этанола ежегодно) и другие ингредиенты.

Ключевые проблемы

Высокие производственные затраты и ограниченная доступность в коммерческих масштабах

Производство редких сахаров остается ограниченным из-за сложных ферментативных путей, дорогих катализаторов и ограниченной коммерческой ферментационной мощности. Эти факторы повышают ценовые уровни по сравнению с обычным сахаром и ограничивают внедрение в массовые категории. Многие производители сталкиваются с трудностями в достижении стабильных выходов и чистоты в промышленных масштабах, что замедляет интеграцию в дальнейшем. Недостаток крупных производственных мощностей ограничивает надежность поставок для глобальных брендов, делая расширение зависимым от дальнейших технологических достижений и инвестиций в масштабируемые, экономически эффективные методы обработки.

Регуляторные неопределенности и ограничения маркировки на ключевых рынках

Регуляторные различия между регионами создают проблемы для производителей, особенно в отношении заявлений о пользе для здоровья, одобрений GRAS и требований к маркировке альтернативных подсластителей. Различия в допустимых уровнях использования и классификации редких сахаров влияют на стратегии формулирования и доступ к рынку. Некоторые редкие сахара все еще сталкиваются с ограниченным признанием на развивающихся рынках, что влияет на внедрение многонациональными пищевыми компаниями. Эти регуляторные несоответствия увеличивают затраты на соблюдение требований и замедляют международное внедрение, требуя скоординированных усилий для получения одобрений и гармонизации стандартов маркировки для обеспечения более широкого проникновения на рынок.

Региональный анализ

Северная Америка

Северная Америка занимает значительную долю в 38% на рынке редких сахаров, обусловленную высоким потребительским спросом на низкокалорийные подсластители, активным внедрением ингредиентов с чистой этикеткой и быстрыми реформуляциями в сегментах напитков и функциональных продуктов. Производители продуктов питания интегрируют редкие сахара, такие как аллюлоза и тагатоза, в продукты с пониженным содержанием сахара, чтобы соответствовать питательным рекомендациям и воспользоваться тенденциями потребления, ориентированными на здоровье. Поддерживающие регуляторные рамки, растущий интерес к альтернативам, подходящим для диабетиков, и расширение производственных мощностей в коммерческих масштабах дополнительно способствуют региональному росту. Сильное проникновение в розничную торговлю и активные инновации в продуктах также укрепляют лидирующую позицию Северной Америки.

Европа

Европа сохраняет значительную долю рынка в 28%, поддерживаемую строгими регуляциями по снижению содержания сахара, растущим спросом на натуральные подсластители и увеличением использования редких сахаров в сегментах выпечки, кондитерских изделий и молочных продуктов. Потребители, ориентированные на здоровье, и внимание производителей к формулировкам с чистой этикеткой ускоряют переход к аллюлозе, тагатозе и трегалозе. Постоянные мандаты на реформуляцию в сочетании с достижениями в технологиях ферментативной обработки увеличивают доступность поставок на ключевых рынках, таких как Германия, Великобритания и Франция. Растущие инвестиции в специализированные ингредиенты и методы производства, ориентированные на устойчивость, укрепляют региональную конкурентоспособность.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 25% рынка, чему способствует расширение производства продуктов питания и напитков, рост располагаемого дохода и повышение осведомленности о низкокалорийных подсластителях. В регионе наблюдается растущее применение редких сахаров в функциональных напитках, хлебобулочных изделиях и пищевых добавках, что поддерживается быстрой урбанизацией и изменяющимися предпочтениями в питании. Сильные производственные экосистемы в таких странах, как Япония, Южная Корея и Китай, ускоряют технологические достижения в области ферментативного преобразования сахара. По мере того как крупные игроки увеличивают объемы производства для удовлетворения мирового спроса, Азиатско-Тихоокеанский регион становится быстрорастущим центром как потребления, так и производства.

Латинская Америка

Латинская Америка занимает примерно 5% доли, чему способствует расширение использования натуральных подсластителей в напитках и молочных продуктах, особенно на таких рынках, как Бразилия и Мексика. Растущий интерес потребителей к более здоровым альтернативам и увеличение случаев диабета способствуют внедрению редких сахаров с низким гликемическим индексом. Местные производители постепенно внедряют аллюлозу и тагатозу в напитки с пониженной калорийностью и кондитерские изделия. Однако ограниченная инфраструктура крупномасштабного производства и чувствительность к ценам сдерживают более быстрое проникновение на рынок, сохраняя умеренный, но многообещающий рост по мере укрепления нормативной поддержки и осведомленности о здоровье.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4% доли, чему способствует растущий спрос на низкокалорийные подсластители в премиальных напитках, хлебобулочных изделиях и специализированных продуктах. Растущая урбанизация, интерес к западным диетам и расширение каналов розничной дистрибуции поддерживают постепенное внедрение редких сахаров. Однако высокая зависимость от импорта, ограниченные региональные производственные возможности и ценовые барьеры сдерживают быстрое внедрение. Несмотря на эти вызовы, растущая осведомленность о метаболическом здоровье и расширяющееся присутствие многонациональных производителей продуктов питания создают возможности для роста, позиционируя регион для устойчивого долгосрочного развития.

Сегментация рынка:

По источнику:

- Тростниковый сахар

- Свекловичный сахар

По типу:

- Белый сахар

- Коричневый сахар

По конечному пользователю:

- Напитки

- Кондитерские изделия

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка редких сахаров включает разнообразную группу мировых лидеров в производстве ингредиентов, таких как GLG Life Tech Corp., Ingredion Incorporated, Cargill, Incorporated, Nutrinova, Ajinomoto Co., The NutraSweet Company, Roquette Frères, JK Sucralose Inc., Archer Daniels Midland Company (ADM) и Tate & Lyle. Рынок редких сахаров определяется сильными инновациями, расширением производственных мощностей и увеличением технологических инвестиций, направленных на повышение эффективности и чистоты производства редких сахаров. Компании сосредоточены на ферментативной конверсии, микробной ферментации и передовых биопроцессах для масштабирования производства аллюлозы, тагатозы, трегалозы и других специализированных сахаров, поддерживающих стратегии снижения сахара в пищевых и напиточных приложениях. Рынок наблюдает рост сотрудничества между производителями ингредиентов, научно-исследовательскими институтами и пищевыми брендами для ускорения разработки продуктов и получения регуляторных одобрений. Конкуренция усиливается по мере того, как компании улучшают надежность поставок, диверсифицируют продуктовые портфели и нацеливаются на сегменты с чистыми этикетками, низкокалорийными и метаболически полезными продуктами. Этот сдвиг в сторону высокоэффективных, ориентированных на здоровье подсластителей укрепляет конкурентное различие и стимулирует дальнейшее расширение рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В ноябре 2024 года компания Samyang Corporation стала первой в мире, получившей одобрение от Food Standards Australia New Zealand (FSANZ) на использование редкого сахарного подсластителя аллюлозы в качестве пищевого ингредиента в Австралии и Новой Зеландии. Аллюлоза признана низкокалорийным подсластителем, так как это редкий сахар с 70% сладости сахарозы, но с почти нулевой калорийностью.

- В октябре 2024 года компании Tate & Lyle и Manus Bio создали стратегическое партнерство, запустив “Альянс натуральных подсластителей” для коммерческого производства биоконвертированного стевия Reb M, полученного из всех источников Америки, предлагая стабильное, высококачественное, натуральное решение для снижения сахара для брендов продуктов питания и напитков, используя биопроизводство Manus в Джорджии и глобальный охват Tate & Lyle для удовлетворения спроса потребителей на более здоровые варианты.

- В апреле 2024 года компания Ingredion объявила о запуске нового растительного решения для подслащивания под названием PURECIRCLE Clean Taste Solubility Solution (CTSS), чистого экстракта стевии с улучшенной растворимостью более чем в 100 раз по сравнению с традиционным стевия Reb M.

- В марте 2024 года производитель тагатозы Bonumose и дистрибьютор ASR Group объявили, что моносахаридный подсластитель получил сертификат NutraStrong Prebiotic Verified, соответствующий строгим стандартам пребиотической активности, установленным сторонним верификатором.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе источника, типа, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на низкокалорийные и низкогликемические подсластители будет продолжать расти в напитках, выпечке и продуктах питания.

- Производители будут расширять производство на основе ферментации и ферментов для улучшения выхода, чистоты и масштабируемости.

- Регуляторные одобрения редких сахаров в дополнительных регионах ускорят коммерческое принятие.

- Пищевые бренды увеличат инициативы по реформулированию для замены обычного сахара на более здоровые альтернативы.

- Разработка продуктов с чистой этикеткой укрепит переход к натуральным редким сахарам.

- Инновации в области метаболического здоровья и продуктов для диабетиков увеличат интеграцию редких сахаров.

- Оптимизация затрат и улучшение эффективности процессов сделают редкие сахара более конкурентоспособными с традиционными подсластителями.

- Партнерства между компаниями-производителями ингредиентов и производителями продуктов питания ускорят коммерциализацию продуктов.

- Растущая осведомленность потребителей о функциональных подсластителях расширит спрос в премиальных и специализированных категориях продуктов питания.

- Расширение производственных мощностей в Азиатско-Тихоокеанском регионе и Северной Америке поддержит глобальную стабильность поставок и рост рынка.