Обзор рынка

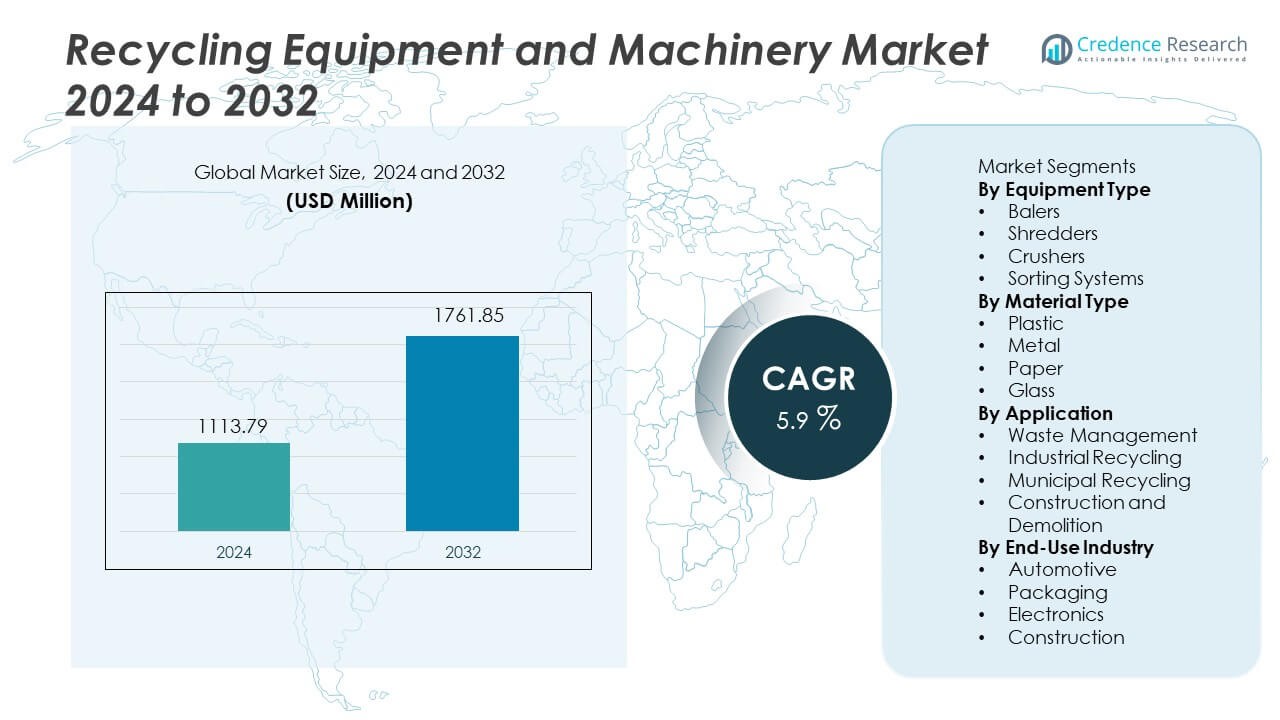

Рынок оборудования и техники для переработки был оценен в 1,113.79 млн долларов США в 2024 году и, как ожидается, достигнет 1,761.85 млн долларов США к 2032 году, увеличиваясь с CAGR 5.9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка оборудования и техники для переработки 2024 |

1,113.79 млн долларов США |

| Рынок оборудования и техники для переработки, CAGR |

5.9% |

| Размер рынка оборудования и техники для переработки 2032 |

1,761.85 млн долларов США |

Ключевые игроки на рынке оборудования и техники для переработки включают ANDRITZ AG, SSI Shredding Systems Inc., Eldan Recycling A/S, Vecoplan AG, Metso Outotec Corporation, Kiverco Ltd., Danieli Centro Recycling, Komatsu Ltd., CP Manufacturing Inc. и Green Machine LLC. Эти компании инвестируют в высокопроизводительные шредеры, умное сортировочное оборудование и автоматизированные технологии обработки отходов, которые повышают эффективность восстановления материалов. Северная Америка лидирует на рынке с долей 34%, поддерживаемой сильным нормативным давлением и развитой муниципальной инфраструктурой переработки, за ней следует Европа с 30%, движимая строгими правилами управления отходами и высокими целями циркулярной экономики. Азиатско-Тихоокеанский регион занимает 28%, поддерживаемый растущими объемами промышленных отходов и расширением мощностей по переработке в Китае, Японии и Индии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок достиг 1,113.79 млн долларов США в 2024 году и, как ожидается, достигнет 1,761.85 млн долларов США к 2032 году с CAGR 5.9%, поддерживаемый ростом глобального образования отходов и целями по сокращению полигонов в промышленных и муниципальных секторах.

- Сильные нормативные акты в области отходов и фокус на циркулярной экономике стимулируют спрос на прессы, которые занимают 37% доли, в то время как пластик остается ведущим сегментом материалов с долей 41%, движимый быстрым ростом постпотребительских пластиковых отходов и растущим внедрением автоматизированных систем измельчения.

- Ключевые тенденции включают внедрение умных систем сортировки, идентификацию материалов на основе ИИ и автоматизацию в муниципальных объектах, направленных на повышение чистоты материалов и сокращение потребности в рабочей силе, с сильным движением в сторону цифрового мониторинга и предиктивного обслуживания.

- Конкурентная активность остается высокой, поскольку крупные производители расширяют портфели оборудования для измельчения и прессования, заключают долгосрочные сервисные контракты и инвестируют в передовые технологии сортировки; партнерства с муниципалитетами поддерживают крупномасштабные установки.

- Северная Америка занимает 34% доли, за ней следует Европа с 30% и Азиатско-Тихоокеанский регион с 28%, поддерживаемые строгими нормативными актами, промышленным ростом и расширяющейся муниципальной инфраструктурой переработки в крупных городских центрах.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу оборудования

Пресс-подборщики занимают лидирующую позицию в этом сегменте с долей около 37%, поддерживаемой широким использованием в уплотнении пластика, бумаги и металла на муниципальных и промышленных объектах. Дробилки занимают около 31% доли, обусловленной переработкой больших объемов в пластиковой и металлической переработке. Дробилки составляют около 18% доли благодаря активному использованию в строительных отходах и восстановлении стекла. Системы сортировки захватывают около 14% доли, поддерживаемые автоматической идентификацией и оптическим сканированием, которые улучшают чистоту восстановленного материала. Рост обусловлен увеличением объемов отходов, необходимостью автоматизированной обработки и модернизацией инфраструктуры переработки, что помогает операторам уменьшать нагрузку на свалки и улучшать показатели восстановления материалов.

- Например, Metso Outotec поставила установки M&J PreShred, которые обрабатывают до 70 000 тонн в год на одном датском заводе по переработке.

По типу материала

Пластик доминирует в сегменте материалов с долей около 41%, обусловленной быстрым ростом сбора пластиковых отходов и увеличением использования дробилок и пресс-подборщиков. Металл занимает около 26% доли, поддерживаемой требованиями промышленного лома и автомобильной переработки. Бумага составляет около 21% доли, обусловленной коммерческими и муниципальными программами восстановления. Стекло захватывает около 12% доли благодаря использованию дробилок в потоках отходов напитков и строительства. Рост следует за политиками расширенной ответственности производителей и увеличением инвестиций в автоматизированное оборудование, которое увеличивает пропускную способность и объем переработанных материалов в регулируемых категориях отходов.

- Например, модули восстановления стекла Kiverco достигают чистоты до 98% благодаря оптическому разделению, что поддерживает производство бутылок в регулируемых рынках.

По применению

Управление отходами лидирует с долей около 39%, обусловленной расширением муниципальных программ переработки и увеличением целевых показателей отвода от свалок. Промышленная переработка занимает около 28% доли, так как производители инвестируют в дробилки и пресс-подборщики для обработки производственного лома. Муниципальная переработка составляет около 21% доли, поддерживаемая умными системами сортировки и объектами восстановления материалов, которые управляют смешанными отходами. Строительство и снос захватывают около 12% доли, обусловленной использованием дробилок и дробилок для восстановления бетона и металла. Увеличение объемов сбора и регуляторное давление стимулируют модернизацию оборудования и долгосрочное расширение региональных сетей отходов и переработки.

Ключевые факторы роста

Увеличение объемов отходов и ограничения на свалки

Рост мирового производства отходов оказывает давление на правительства и отрасли, чтобы расширить инфраструктуру переработки, создавая сильный спрос на пресс-подборщики, дробилки и системы сортировки. Ограничения на свалки и налоги на утилизацию побуждают организации увеличивать показатели переработки и инвестировать в современное оборудование. Муниципальные программы управления отходами принимают автоматизированное оборудование для сортировки и уплотнения, чтобы улучшить эффективность восстановления и уменьшить использование свалок. Эти инициативы поддерживают широкое распространение оборудования для переработки как в развитых, так и в развивающихся регионах. Увеличение промышленных отходов от упаковки, электроники и строительства стимулирует модернизацию и замену оборудования в основных секторах.

- Например, Komatsu производит оборудование, используемое в решениях для отходов, которое помогает управлять материалами на муниципальных и промышленных предприятиях.

Правительственные регуляции и политики циркулярной экономики

Строгие экологические нормы способствуют переработке пластмасс, металлов и строительных отходов, поощряя установку измельчителей, дробилок и сортировочных машин на муниципальных и промышленных объектах. Цели циркулярной экономики ускоряют внедрение технологий переработки в ключевых потоках материалов, особенно в упаковке и восстановлении металлов. Программы расширенной ответственности производителей заставляют производителей управлять материалами на этапе окончания их жизненного цикла, увеличивая спрос на промышленное оборудование для переработки. Государственные стимулы поддерживают инвестиции в современные сортировочные системы, которые повышают чистоту материалов, уменьшают загрязнение и улучшают качество переработанного сырья. Эти политики стимулируют долгосрочный спрос на передовую технику для переработки.

- Например, технология разделения кабелей Eldan Recycling повышает чистоту до 99 с помощью электростатических сепараторов, используемых на предприятиях по переработке электронных отходов в Европе.

Рост промышленной и коммерческой переработки

Производители внедряют оборудование для переработки на месте, чтобы управлять производственными отходами, снижать затраты на обращение с отходами и улучшать показатели устойчивого развития. Промышленные системы переработки интегрируют измельчители и прессы в производственные линии, обеспечивая замкнутый цикл восстановления материалов. Коммерческая переработка расширяется в розничной торговле, логистике и секторах общественного питания, увеличивая спрос на решения для уплотнения и сортировки. Высокая ценность металлических и электронных отходов стимулирует инвестиции в передовую технику, способную обрабатывать сложные потоки отходов. Цифровой мониторинг и автоматизация также поддерживают надежность работы и производительность. Эти разработки расширяют роль оборудования для переработки в промышленных процессах и цепочках поставок.

Ключевые тенденции и возможности

Автоматизация и умные сортировочные системы

Передовые оптические сортировочные системы, инспекция на основе ИИ и роботизированные системы подбора улучшают чистоту и производительность на предприятиях по переработке. Автоматизация снижает трудозатраты и увеличивает скорость обработки пластмасс, металлов и смешанных отходов. Поставщики оборудования интегрируют цифровые системы управления, мониторинг износа и системы предиктивного обслуживания, которые сокращают время простоя и повышают эффективность утилизации. Эти инновации расширяют возможности в высокообъемных муниципальных и промышленных объектах переработки. Умная сортировка поддерживает цели крупномасштабной переработки и позволяет проводить градацию материалов, соответствующую требованиям к высококачественному сырью в упаковочной и производственной отраслях.

- Например, роботизированные подборщики ZenRobotics, установленные в Финляндии, работают с использованием передового искусственного интеллекта для распознавания объектов.

Расширение переработки строительных и сносных отходов

Строительные и сносные отходы обладают значительным потенциалом благодаря большим объемам бетона, металлов и смешанных материалов. Дробилки и измельчители помогают восстанавливать пригодные для использования агрегаты и металлы, уменьшая захоронение на свалках и поддерживая практики циркулярного строительства. Регуляторное давление поощряет внедрение передовых систем переработки, поддерживающих повторное использование строительных материалов. Рост инфраструктурных проектов генерирует большие потоки отходов, которые выигрывают от специализированной техники. Растущие обязательства по устойчивому развитию в строительстве способствуют инвестициям в системы переработки, которые помогают уменьшить воздействие на окружающую среду и поддерживают циркулярность материалов в строительном секторе.

- Например, ударные дробилки Rubble Master, развернутые в Австрии, обрабатывают 200 тонн в час смешанного бетона.

Ключевые вызовы

Высокие капитальные затраты на оборудование для переработки

Современные шредеры, прессы и системы сортировки требуют значительных инвестиций, создавая барьеры для небольших муниципалитетов и предприятий. Высокие затраты на установку, обслуживание и эксплуатационные требования ограничивают внедрение в развивающихся регионах. Многие перерабатывающие предприятия полагаются на устаревшее оборудование из-за ограниченных бюджетов и медленной окупаемости инвестиций. Ограничения в финансировании создают трудности для широкого распространения, особенно для новых компаний по управлению отходами. Стоимостные соображения также влияют на внедрение автоматизации и технологий сортировки с поддержкой ИИ.

Ограниченная инфраструктура переработки в развивающихся регионах

В нескольких странах отсутствуют сильные сети сбора отходов и сортировочные предприятия, что ограничивает доступ к вторичным материалам и замедляет внедрение оборудования для переработки. Ограниченное государственное финансирование и низкая осведомленность о переработке ограничивают установку современного оборудования. Отсутствие надежных цепочек поставок снижает инвестиции в оборудование промышленного масштаба. Эти проблемы замедляют прогресс к циркулярным системам управления отходами и сокращают возможности для поставщиков оборудования для переработки в развивающихся рынках. Непрерывное развитие инфраструктуры остается критически важным для долгосрочного расширения рынка.

Региональный анализ

Северная Америка

Северная Америка занимает около 34% доли благодаря сильному нормативному давлению и растущему внедрению автоматизированных систем переработки в муниципальных и промышленных секторах. США лидируют благодаря строгим правилам по полигонам и значительным инвестициям в прессы, шредеры и интеллектуальные системы сортировки. Канада поддерживает инициативы по переработке, которые увеличивают коэффициенты восстановления материалов и сокращают количество отходов на полигонах. Крупные компании по управлению отходами внедряют передовые оптические сортировочные машины и компакторы для повышения производительности и эффективности. Растущий сбор электронных отходов и строгие программы по сокращению использования пластика поддерживают непрерывное обновление оборудования. Рост продолжается, поскольку правительства поощряют проекты циркулярной экономики и устойчивые решения по управлению отходами.

Европа

Европа занимает около 30% доли благодаря строгим экологическим политикам, развитой инфраструктуре переработки и строгим целям по сокращению отходов. Германия, Великобритания и Франция инвестируют в интеллектуальные платформы сортировки, которые повышают чистоту материалов и поддерживают высокие показатели переработки. Европейский Союз способствует внедрению передового оборудования через директивы по циркулярной экономике и схемы расширенной ответственности производителей. Большие объемы отходов от упаковки, строительства и промышленных секторов увеличивают спрос на шредеры и дробилки. Растущий акцент на автоматизацию и цифровой мониторинг поддерживает долгосрочное внедрение передового оборудования для переработки на крупных региональных объектах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 28% доли благодаря растущему образованию отходов в результате быстрого урбанизации и промышленного роста в Китае, Индии и Японии. Китай активно инвестирует в перерабатывающие предприятия и передовые технологии сортировки для управления большими потоками пластиковых и металлических отходов. Япония поддерживает передовые системы переработки с сильным акцентом на разделение и повторное использование материалов. Индия расширяет муниципальные системы сбора, но все еще сталкивается с пробелами в автоматизированной обработке и инфраструктуре. Растущая осведомленность о управлении отходами и государственные цели устойчивого развития стимулируют долгосрочное внедрение по всему региону.

Латинская Америка

Латинская Америка занимает около 5% рынка, что обусловлено растущей осведомленностью о переработке и начальной стадией внедрения автоматизированного оборудования в промышленных секторах. Бразилия лидирует по спросу на шредеры и прессы, используемые в упаковке, переработке металлов и пластика. Мексика инвестирует в системы сортировки для муниципальных отходов и промышленного лома. Ограниченная инфраструктура в нескольких странах сдерживает внедрение дорогостоящего оборудования, хотя правительственные инициативы улучшают сбор отходов в городских районах. Промышленные сектора исследуют оборудование, поддерживающее цели устойчивого развития и снижающее зависимость от свалок.

Ближний Восток и Африка

Ближний Восток и Африка занимают около 3% рынка благодаря начальным программам переработки и растущим нормативам управления отходами. Страны Персидского залива инвестируют в проекты по переработке и превращению отходов в энергию, требующие передового оборудования и систем сортировки. Южная Африка расширяет инфраструктуру муниципального сбора и переработки, поддерживаемую нормативным давлением. Несколько стран сталкиваются с ограниченным финансированием для дорогостоящего оборудования, что замедляет более широкое внедрение. Урбанизация увеличивает объемы отходов, создавая долгосрочные возможности для внедрения оборудования в муниципальных и промышленных сегментах.

Сегментация рынка:

По типу оборудования

- Прессы

- Шредеры

- Дробилки

- Системы сортировки

По типу материала

- Пластик

- Металл

- Бумага

- Стекло

По применению

- Управление отходами

- Промышленная переработка

- Муниципальная переработка

- Строительство и снос

По конечной отрасли

- Автомобильная

- Упаковка

- Электроника

- Строительство

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает ANDRITZ AG, SSI Shredding Systems Inc., Eldan Recycling A/S, Vecoplan AG, Metso Outotec Corporation, Kiverco Ltd., Danieli Centro Recycling, Komatsu Ltd., CP Manufacturing Inc. и Green Machine LLC. Ведущие производители сосредоточены на передовых технологиях измельчения, прессования и сортировки, которые поддерживают переработку больших объемов и чистоту материалов в промышленных и муниципальных операциях. Многие компании инвестируют в автоматизацию, распознавание на основе ИИ и цифровой мониторинг, которые сокращают время простоя и улучшают производительность. Стратегические партнерства с компаниями по управлению отходами и муниципалитетами помогают обеспечить долгосрочные установки оборудования и сервисные соглашения. Несколько игроков расширяют свои продуктовые предложения, чтобы удовлетворить растущий спрос на переработку пластмасс, металлов, бумаги и строительных отходов. Обновления технологий и исследования умных систем сортировки укрепляют конкурентные позиции и поддерживают внедрение передового оборудования на мировых рынках переработки отходов. Постоянные инвестиции в решения для циркулярной экономики помогают крупным компаниям поддерживать сильное присутствие в растущих секторах отходов и переработки.

Анализ ключевых игроков

- ANDRITZ AG

- SSI Shredding Systems Inc.

- Eldan Recycling A/S

- Vecoplan AG

- Metso Outotec Corporation

- Kiverco Ltd.

- Danieli Centro Recycling

- Komatsu Ltd.

- CP Manufacturing Inc.

- Green Machine LLC

Недавние события

- В августе 2025 года компания Kiverco Ltd. поставила новый завод по переработке для Dunmow Group в его главном центре переработки в Челмсфорде (Великобритания).

- В январе 2024 года Eldan Recycling A/S объявила о соглашении о совместном владении и “историческом партнерстве” с Picvisa Machine Vision Systems. Этот шаг добавляет в портфель Eldan возможности передовой оптической сортировки (на основе инфракрасных технологий и ИИ), что приводит к появлению новых продуктовых линий, таких как MPS (многоцелевой сортировщик) и SPS (малый сортировщик).

- В октябре 2023 года General Kinematics недавно объявила о завершении расширения на 42 000 квадратных футов их основного производственного пространства в Иллинойсе, которое включает высокие потолки для кранов грузоподъемностью 80 тонн, дополнительное пространство для капитального оборудования и хранения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа оборудования, типа материала, применения, конечной отрасли и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализе, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Внедрение автоматизации увеличится на муниципальных и промышленных заводах по переработке.

- Умные системы сортировки улучшат чистоту материалов и сократят ручную обработку.

- Распознавание на основе ИИ поддержит более высокий уровень восстановления пластмасс и металлов.

- Инвестиции в проекты циркулярной экономики увеличат спрос на оборудование.

- Обработка строительных и сносных отходов получит более широкое распространение.

- Цифровой мониторинг поддержит предиктивное обслуживание и снизит время простоя.

- Высокопроизводительные шредеры расширятся на крупных промышленных площадках по переработке.

- Муниципальные программы установят передовые системы уплотнения и прессования.

- Мощности по переработке в развивающихся рынках расширятся благодаря финансированию инфраструктуры.

- Экологические нормы продолжат стимулировать обновление оборудования по всему миру.