Обзор рынка

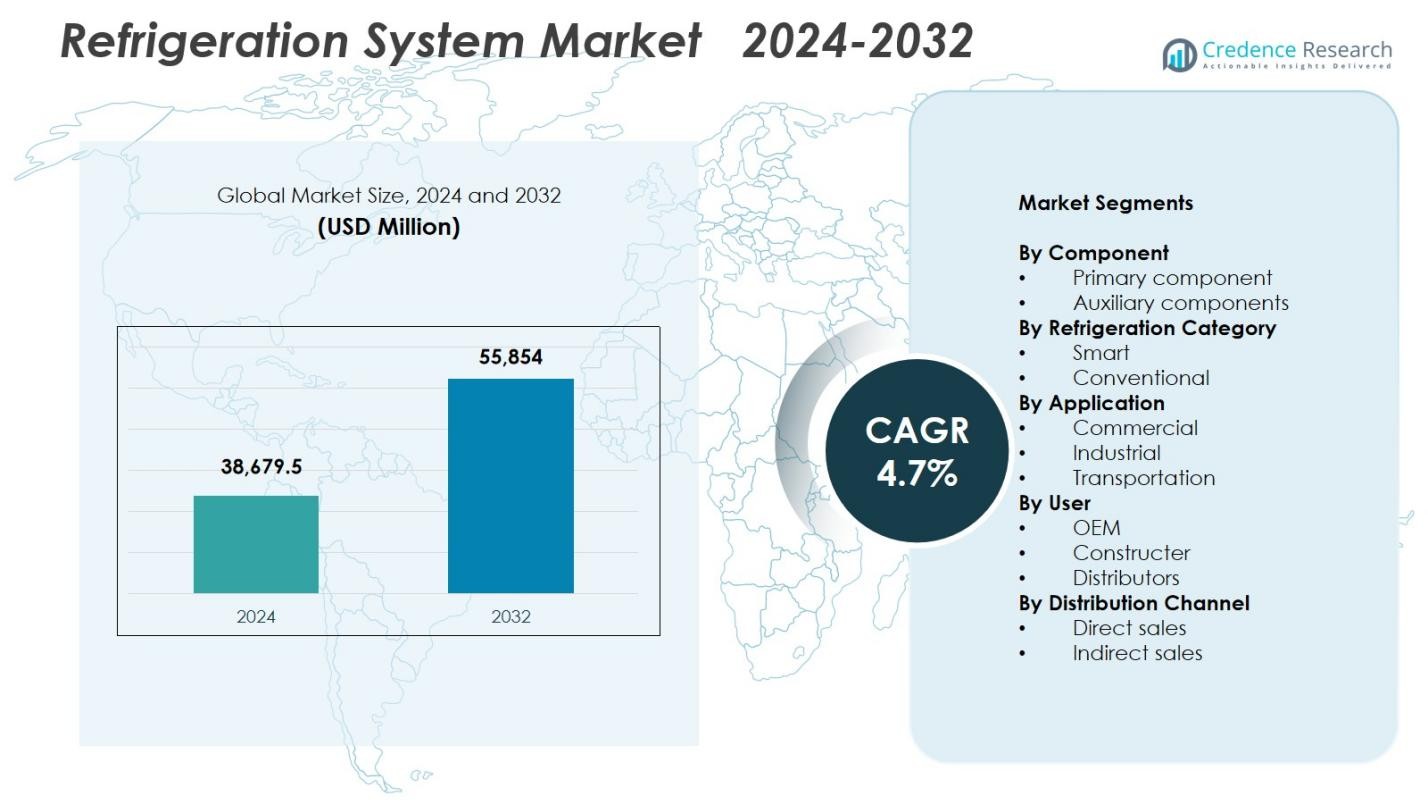

Размер рынка систем охлаждения был оценен в 38,679.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 55,854 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 4.7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем охлаждения 2024 |

38,679.5 миллионов долларов США |

| Рынок систем охлаждения, CAGR |

4.7% |

| Размер рынка систем охлаждения 2032 |

55,854 миллионов долларов США |

Рынок систем охлаждения формируется ведущими игроками, такими как Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos и Frick India Limited, все из которых сосредоточены на передовых, энергоэффективных и низкоэмиссионных технологиях охлаждения. Эти компании укрепляют свое присутствие через инновации в продуктах, системы с природными хладагентами и умные решения для охлаждения, поддерживающие надежность и операционную эффективность в коммерческих, промышленных и транспортных приложениях. Регионально, Азиатско-Тихоокеанский регион доминировал на рынке систем охлаждения с долей 34.7% в 2024 году, обусловленной быстрой урбанизацией, расширением сетей холодовой цепи и растущим спросом на логистику с контролируемой температурой и розничную инфраструктуру.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок систем охлаждения был оценен в 38,679.5 миллионов долларов США в 2024 году и должен расти при среднегодовом темпе роста (CAGR) 4.7% до 2032 года.

- Сильный спрос на расширение холодовой цепи, рост активности в розничной торговле продуктами питания и внедрение энергоэффективных систем стимулируют рынок систем охлаждения, при этом сегмент основных компонентов лидирует с долей 61.4%.

- Ключевые тенденции включают быстрое внедрение умных, подключенных и поддерживающих IoT систем охлаждения, а также увеличивающийся переход к природным хладагентам в коммерческих и промышленных приложениях.

- Крупные игроки, такие как Carrier, Daikin, BITZER, Danfoss, Emerson, GEA, Embraco, Dorin, Grundfos и Frick India, способствуют росту рынка через технологические обновления, решения с природными хладагентами и расширенные продуктовые портфели.

- Регионально, Азиатско-Тихоокеанский регион лидирует на рынке систем охлаждения с долей 34.7%, за ним следуют Северная Америка с 31.2% и Европа с 28.6%, поддерживаемые расширением розничной торговли, потребностями в промышленном охлаждении и строгим нормативным внедрением на зрелых рынках.

Анализ сегментации рынка:

Анализ сегментации рынка:

По компонентам:

Рынок холодильных систем доминирует сегментом основных компонентов, который составил 61,4% доли в 2024 году, благодаря своей важной роли в обеспечении основной функциональности системы через компрессоры, конденсаторы, испарители и устройства расширения. Растущий спрос на энергоэффективные и низкоэмиссионные холодильные технологии усиливает внедрение передовых компрессоров и теплообменников в супермаркетах, холодных складах и промышленных предприятиях. Между тем, вспомогательные компоненты, включая элементы управления, клапаны и системы мониторинга, набирают популярность, поскольку конечные пользователи инвестируют в надежность, предиктивное обслуживание и оптимизацию систем в соответствии с целями устойчивого развития и соблюдения нормативных требований.

- Например, Danfoss предоставляет эжекторы в системе CO₂-холодильников SCM Frigo для супермаркета в Доминикане, где преобладают высокие температуры окружающей среды. Решение повышает давление CO₂ перед компрессором, достигая среднего подъема на 4°C с пиками до 6,5°C для повышения энергоэффективности на 12-15%.

По категории холодильников:

Категория традиционных холодильников возглавила рынок с долей 67,8% в 2024 году, поддерживаемая широким использованием в коммерческих и промышленных объектах, которые зависят от проверенных, экономически эффективных холодильных архитектур. Традиционные системы остаются предпочтительными из-за установленной надежности эксплуатации, долгого срока службы оборудования и широкой доступности сервисного обслуживания. Спрос дополнительно усиливается быстрым расширением инфраструктуры розничной торговли продуктами питания, логистики и промышленного охлаждения. Умные холодильные системы расширяются более быстрыми темпами, поскольку системы с поддержкой IoT, мониторинг в реальном времени, автоматизация и технологии управления энергией получают распространение среди пользователей, стремящихся к улучшению эффективности и снижению затрат на жизненный цикл.

- Например, Carrier Transicold оснастил трейлеры сети супермаркетов Big Y холодильными установками X4™ 7300, что позволяет удаленно контролировать температуру и время предварительного охлаждения для минимизации потерь топлива и оптимизации производительности при распределении продуктов питания.

По применению:

Сегмент коммерческого применения доминировал на рынке холодильных систем с долей 52,6% в 2024 году, благодаря сильному спросу со стороны супермаркетов, гипермаркетов, ресторанов и магазинов шаговой доступности. Рост обусловлен глобальным расширением розничных сетей, растущей потребностью в сохранении свежих и замороженных продуктов и увеличением инвестиций в витрины, холодильные камеры и централизованные холодильные установки. Промышленные приложения продолжают расти, поскольку производственные, фармацевтические, холодные цепи и пищевые сектора внедряют передовые холодильные решения. Транспортное охлаждение также укрепляется благодаря растущему проникновению электронной коммерции и более строгим требованиям к логистике с контролируемой температурой.

Ключевые факторы роста

Растущий спрос на расширение холодной цепи

Растущее мировое потребление скоропортящихся продуктов, фармацевтических препаратов и биопрепаратов продолжает ускорять расширение инфраструктуры холодной цепи, стимулируя сильный спрос на высокопроизводительные холодильные системы. Розничные торговцы, переработчики продуктов питания и логистические компании инвестируют в склады с контролируемой температурой, рефрижераторные автопарки и передовые холодильные установки для поддержания качества и снижения порчи. Государственные инициативы, поддерживающие безопасность продуктов питания, программы вакцинации и экспортно-ориентированные цепочки поставок, дополнительно укрепляют рыночное восприятие. Поскольку компании придают приоритет операционной надежности и соблюдению температурного режима, потребность в долговечных, масштабируемых и энергоэффективных холодильных решениях расширяется на развивающихся и развитых рынках.

- Например, автономные системы охлаждения SureChill способствовали безопасной доставке 180 миллионов доз вакцин, позволяя медицинским центрам в удаленных регионах хранить лекарства, чувствительные к температуре, без постоянного электроснабжения.

Переход к энергоэффективным и низкоэмиссионным технологиям

Строгие глобальные нормы, направленные на сокращение выбросов хладагентов и потребления энергии, являются основным фактором, способствующим внедрению экологически чистых систем охлаждения. Промышленность все чаще переходит на природные хладагенты, такие как CO₂, аммиак и углеводороды, поддерживаемые растущими экологическими требованиями и целями по сокращению выбросов углерода. Производители отвечают на это высокоэффективными компрессорами, теплообменниками и передовыми системами управления, разработанными для оптимизации производительности при минимизации эксплуатационных затрат. Стимулы для зеленых технологий, наряду с обязательствами по устойчивому развитию от ритейлеров и промышленных пользователей, ускоряют рост рынка, поскольку компании модернизируют устаревшие системы, чтобы соответствовать изменяющимся нормативным и ESG ожиданиям.

- Например, Hillphoenix внедрил свои транскритические бустерные системы Advansor CO₂ для промышленных применений в холодном хранении, переработке продуктов питания и фармацевтике, используя один устойчивый хладагент CO₂, не разрушающий озоновый слой.

Быстрый рост в розничной торговле и индустрии общественного питания

Расширение супермаркетов, гипермаркетов, ресторанов быстрого обслуживания и сетей магазинов шаговой доступности значительно увеличивает спрос на передовые системы охлаждения. Эти конечные пользователи полагаются на надежные технологии охлаждения для сохранения свежих продуктов, молочных изделий, мяса и замороженных продуктов, поддерживая привлекательные витрины. Растущая урбанизация, увеличение располагаемых доходов и модернизация сетей распределения продуктов питания усиливают спрос на крупномасштабные коммерческие установки охлаждения. Кроме того, инвестиции в подключаемые витрины, холодильные камеры, многопалубные охладители и удаленные системы охлаждения продолжают расти, поскольку ритейлеры повышают энергоэффективность и улучшают качество продукции в своих сетях.

Ключевые тенденции и возможности

Интеграция умных, подключенных и IoT-совместимых систем охлаждения

Цифровая трансформация создает значительные возможности, поскольку системы охлаждения интегрируют IoT-датчики, облачные платформы и передовую аналитику. Умное охлаждение позволяет осуществлять мониторинг в реальном времени, предиктивное обслуживание, удаленную диагностику и автоматическую регулировку температуры, улучшая операционную эффективность и снижая простои. Розничные и промышленные пользователи все чаще внедряют подключенные системы для обеспечения соответствия, оптимизации потребления энергии и управления запасами. По мере роста интереса к оптимизации на основе ИИ и предиктивному управлению активами, поставщики технологий получают значительные возможности для предоставления интеллектуальных решений для охлаждения, адаптированных к современным требованиям холодовой цепи и коммерческим нуждам.

- Например, Arneg использует Amazon Forecast и Amazon SageMaker для анализа данных IoT из морозильников и холодильников, предсказывая потребности в обслуживании с точностью более 80 процентов и отправляя уведомления для предотвращения поломок.

Увеличение использования натуральных хладагентов

Переход к натуральным хладагентам представляет значительные возможности для производителей, разрабатывающих устойчивые технологии охлаждения. CO₂ транскритические системы, промышленное охлаждение на основе аммиака и углеводородные решения становятся все более популярными, поскольку компании снижают зависимость от синтетических хладагентов с высоким ПГП. Регуляторные рамки, такие как поэтапное сокращение F-Gas и обязательства по поправке Кигали, способствуют быстрому внедрению на глобальном уровне. Отрасли, ориентированные на ESG-показатели, переходят на климатически дружественные системы, обеспечивающие высокую эффективность и сниженные выбросы за жизненный цикл. Эта тенденция создает значительный рыночный потенциал для поставщиков, предлагающих инновационное оборудование с низким ПГП и высокой эффективностью в розничной торговле, промышленности и логистике.

- Например, Shambaugh & Son построили систему охлаждения мощностью 1,700 тонн для пищевого предприятия, используя как безводный аммиак (NH3), так и CO₂ хладагенты, применяя специализированные знания для управления сложной интеграцией.

Ключевые проблемы

Высокие капитальные и эксплуатационные затраты

Системы охлаждения требуют значительных капитальных вложений, особенно передовые промышленные и энергоэффективные установки, использующие натуральные хладагенты или умные технологии. Высокие первоначальные затраты на оборудование, сложные требования к установке и необходимость в специализированных знаниях часто ограничивают внедрение среди малых и средних предприятий. Кроме того, долгосрочное обслуживание, управление хладагентами и мониторинг систем увеличивают операционные расходы. Эти финансовые барьеры могут задерживать замену устаревших систем, влияя на общие темпы модернизации. В результате, рынки, чувствительные к затратам, испытывают трудности с переходом на технологии охлаждения следующего поколения, несмотря на очевидные преимущества в эффективности и устойчивости.

Сложности с соблюдением нормативных требований и переходом на новые хладагенты

Изменяющиеся мировые нормы по хладагентам и выбросам создают значительные проблемы с соблюдением для производителей и конечных пользователей. Переход от синтетических хладагентов с высоким ПГП к натуральным или с низким ПГП альтернативам требует перепроектирования оборудования, обновления компонентов и обеспечения готовности рабочей силы к безопасному обращению. Различия в региональных временных рамках регулирования и стандартах сертификации усложняют внедрение на рынке. Компании, управляющие крупными сетями охлаждения, сталкиваются с операционными сбоями и дополнительными затратами при переходе систем. Эта нормативная неопределенность, в сочетании с техническими сложностями новых хладагентов, создает препятствия для беспрепятственного внедрения систем охлаждения, готовых к будущему, в различных отраслях.

Региональный анализ

Северная Америка

Северная Америка занимала 31,2% долю в 2024 году, благодаря высокому спросу со стороны супермаркетов, пищевой промышленности, фармацевтики и поставщиков логистики холодной цепи. Регион выигрывает от развитой инфраструктуры, быстрого внедрения систем с натуральными хладагентами и строгого соблюдения нормативных требований, поощряющих энергоэффективные технологии. Рост также поддерживается расширением в области охлажденного транспорта и увеличением инвестиций в хранение вакцин и распределение биопрепаратов. США лидируют по потреблению на рынке благодаря наличию крупных ритейлеров и сетей общественного питания, переходящих на решения с низким ПГП и IoT-управлением. Продолжение модернизации холодных складов и распределительных центров поддерживает долгосрочный спрос на системы.

Европа

Европа составила 28,6% доли в 2024 году, поддерживаемая строгими нормативами по F-газам и ранним внедрением природных хладагентов, таких как CO₂ и аммиак, в коммерческих и промышленных объектах. Сектор розничной торговли продуктами питания в регионе стимулирует значительную установку передовых холодильных установок, особенно в Германии, Великобритании, Франции и Италии. Сильный акцент на устойчивость, углеродную нейтральность и энергоэффективность ускоряет модернизацию систем в супермаркетах и сетях холодного хранения. Промышленные пользователи в пищевой промышленности и фармацевтике дополнительно способствуют расширению рынка. Постоянные инвестиции в экологически чистые холодильные технологии укрепляют лидерство Европы в решениях для охлаждения с низким уровнем выбросов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке холодильных систем с 34,7% доли в 2024 году, стимулируемый быстрой урбанизацией, расширением розничных сетей и значительным развитием холодовой цепи в Китае, Индии, Японии и Юго-Восточной Азии. Растущее потребление упакованных продуктов, морепродуктов, молочных и замороженных продуктов вызывает сильный спрос на коммерческие и промышленные холодильные системы. Государственные программы, поддерживающие безопасность пищевых продуктов, экспорт сельскохозяйственной продукции и логистику фармацевтики, дополнительно способствуют внедрению. В регионе наблюдаются высокие инвестиции в склады, распределительные центры и автопарки с охлаждением. Растущая производственная база и сильный экономический рост в АТР укрепляют его позицию как самого быстрорастущего рынка холодильных систем.

Латинская Америка

Латинская Америка зафиксировала 3,4% доли в 2024 году, под влиянием увеличения модернизации сетей розничной торговли продуктами питания, роста спроса на замороженные и переработанные продукты и расширения емкости холодного хранения для сельскохозяйственного экспорта. Такие страны, как Бразилия, Мексика и Чили, инвестируют в модернизированные холодильные системы для поддержки цепочек поставок мяса, морепродуктов и свежих продуктов. Развитие инфраструктуры и улучшения в логистических сетях способствуют проникновению на рынок. Однако высокие капитальные затраты и экономические колебания ограничивают масштабное внедрение. Растущий интерес к энергоэффективным и природным холодильным системам представляет возможности для производителей, ориентированных на клиентов, заботящихся об устойчивости, в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватил 2,1% доли в 2024 году, движимый растущим спросом на температурно-контролируемое хранение, поддерживающее импорт продуктов питания, фармацевтику и гостиничный сектор. Страны ССЗ, особенно ОАЭ и Саудовская Аравия, расширяют логистику холодовой цепи для снижения порчи и укрепления продовольственной безопасности. Промышленные приложения в химической и энергетической отраслях также способствуют спросу на холодильные системы. В Африке наблюдается постепенное внедрение, возглавляемое Южной Африкой, благодаря растущему проникновению супермаркетов и инвестициям в холодное хранение. Проблемы, такие как ограниченная инфраструктура и высокие затраты на установку, замедляют развитие рынка, однако увеличивающиеся инвестиции в современные холодильные решения предлагают долгосрочный потенциал роста.

Сегментация рынка:

По компонентам

- Основной компонент

- Вспомогательные компоненты

По категории охлаждения

По применению

- Коммерческое

- Промышленное

- Транспорт

По пользователю

- OEM

- Строитель

- Дистрибьюторы

По каналу распространения

- Прямые продажи

- Косвенные продажи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентный анализ на рынке систем охлаждения подчеркивает присутствие ведущих игроков, таких как Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos и Frick India Limited. Эти компании сосредоточены на разработке энергоэффективных, с низким ПГП и экологически безопасных технологий охлаждения для соответствия изменяющимся нормативным стандартам и целям устойчивого развития. Участники рынка все чаще инвестируют в передовые компрессоры, системы с натуральными хладагентами, умные системы управления и платформы мониторинга с поддержкой IoT для повышения производительности и снижения эксплуатационных расходов. Стратегические инициативы, такие как расширение мощностей, технологические обновления и сотрудничество с конечными пользователями в цепочке холодоснабжения, коммерческом и промышленном секторах, дополнительно укрепляют их глобальное присутствие. Инновации в продуктах остаются ключевым конкурентным отличием, при этом производители делают акцент на долговечности, точном охлаждении и эффективности жизненного цикла. По мере модернизации инфраструктуры розничными торговцами, логистическими провайдерами и промышленными объектами ключевые игроки продолжают расширять портфели, адаптированные к различным приложениям в коммерческом, промышленном и транспортном охлаждении.

Анализ ключевых игроков

- Дорин

- Grundfos

- GEA

- Carrier Global Corporation

- Frick India Limited

- Embraco (Nidec Corporation)

- Danfoss A/S

- Daikin Industries Ltd.

- Emerson Electric Co.

- BITZER Kühlmaschinenbau GmbH

Последние разработки

- В августе 2025 года Embraco (Nidec Global Appliance) приобрела производителя спиральных компрессоров Xecom, расширив свой портфель спиральных компрессоров и улучшив предложения для коммерческих холодильных камер, крышных охладителей и комплектных холодильных установок.

- В июле 2025 года Daikin Industries Ltd. подписала знаковое пятилетнее соглашение о сотрудничестве с Объединенным управлением Большого Манчестера для внедрения передовых тепловых насосов и энергоэффективных климатических решений Daikin по всему региону.

- В апреле 2024 года Mitsubishi Heavy Industries Thermal Systems представила серию KXZ3, новый ассортимент мультисплит-систем для зданий с использованием хладагента R32. Этот запуск отмечает значительное развитие на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, технологий охлаждения, применения, пользователей, каналов дистрибуции и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост по мере ускорения расширения холодовой цепи в секторах продовольствия, фармацевтики и логистики.

- Применение природных хладагентов будет расти по мере того, как отрасли будут уделять приоритетное внимание устойчивости и соблюдению нормативных требований.

- Умные, подключенные и поддерживающие IoT системы охлаждения будут получать более широкое признание за эффективность и предиктивное обслуживание.

- Модернизация розничной торговли будет стимулировать увеличение установки энергоэффективных коммерческих холодильных установок.

- Промышленные приложения укрепятся по мере расширения производственных мощностей в пищевой, химической и фармацевтической отраслях.

- Спрос на транспортное охлаждение будет расти с увеличением электронной коммерции и доставки товаров, чувствительных к температуре.

- Производители будут больше инвестировать в низкоэмиссионные технологии для достижения глобальных целей по декарбонизации.

- Ретрофитинг и модернизация систем увеличатся по мере того, как конечные пользователи будут заменять устаревшее оборудование на высокоэффективные альтернативы.

- Азиатско-Тихоокеанский регион продолжит лидировать в расширении отрасли благодаря урбанизации и быстрому развитию инфраструктуры.

- Стратегические партнерства и технологические сотрудничества будут усиливаться, поскольку компании конкурируют за улучшение производительности и глобального охвата.