Обзор рынка

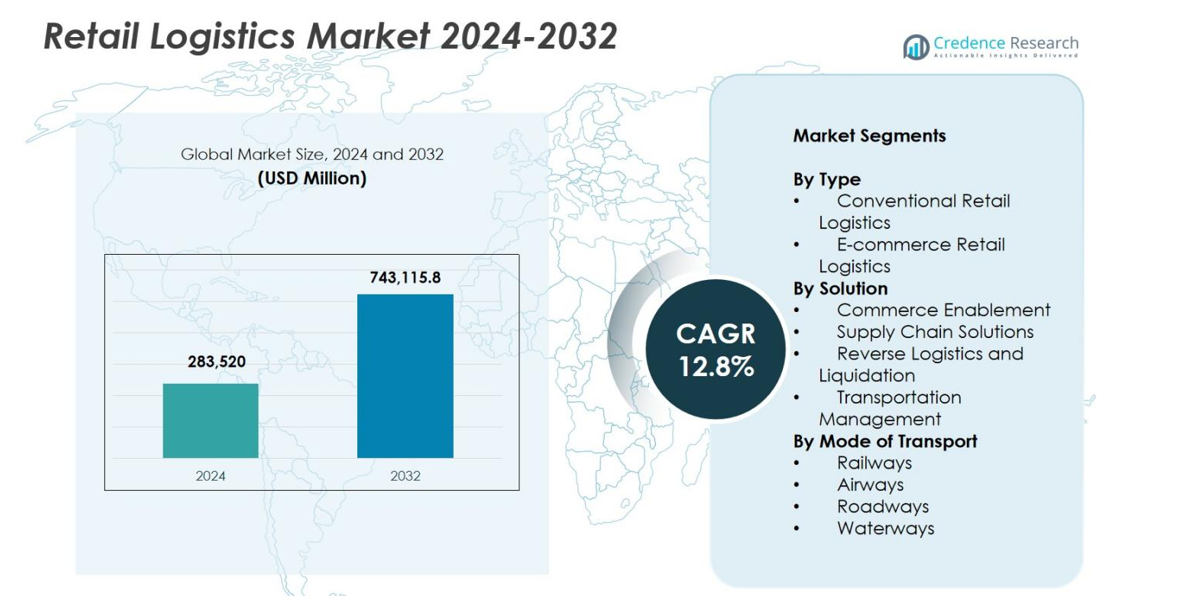

Размер рынка логистики розничной торговли оценивался в 283,520 млн долларов США в 2024 году и, как ожидается, достигнет 743,115.8 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 12.8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка логистики розничной торговли 2024 |

283,520 млн долларов США |

| Логистика розничной торговли, CAGR |

12.8% |

| Размер рынка логистики розничной торговли 2032 |

743,115.8 млн долларов США |

Рынок логистики розничной торговли формируется сильной группой глобальных и региональных поставщиков логистических услуг, которые постоянно совершенствуют свои возможности для поддержки расширяющихся операций в сфере розничной торговли и электронной коммерции. Ключевые игроки, такие как DHL International GmbH, United Parcel Service, FedEx, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, Nippon Express, XPO Logistics, Schneider и APL Logistics Ltd., находятся на переднем крае, инвестируя в автоматизацию, решения для доставки последней мили и цифровые логистические платформы для повышения эффективности обслуживания. Регионально Северная Америка лидировала на рынке с долей 34.2% в 2024 году, поддерживаемая развитой инфраструктурой, высокой проникновенностью электронной коммерции и быстрым внедрением логистических решений, основанных на технологиях.

Анализ рынка

- Рынок логистики розничной торговли оценивался в 283,520 млн долларов США в 2024 году и прогнозируется, что он будет расти со среднегодовым темпом роста (CAGR) 12.8%, достигнув 743,115.8 млн долларов США к 2032 году.

- Сильные рыночные драйверы включают быстрое расширение электронной коммерции, растущий спрос на доставку последней мили и растущее внедрение автоматизации и цифровых логистических платформ в цепочках поставок розничной торговли.

- Ключевые тенденции включают устойчивые логистические практики, инвестиции в экологически чистые автопарки, оптимизацию мультимодальных перевозок и растущую зависимость от решений, основанных на ИИ, для выполнения заказов и обратной логистики.

- Крупные игроки, такие как DHL International GmbH, UPS, FedEx, Kuehne + Nagel, DSV и XPO Logistics, укрепляют свое присутствие за счет технологических обновлений и расширенных возможностей трансграничной логистики.

- Ограничения рынка включают высокие логистические затраты, фрагментированную инфраструктуру на развивающихся рынках и сбои в цепочке поставок; регионально Северная Америка занимала 34.2% доли, Европа 28.7%, а Азиатско-Тихоокеанский регион 26.4%, в то время как логистика розничной торговли в электронной коммерции доминировала с долей сегмента 58.4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу

Рынок розничной логистики по типу доминирует логистика электронной коммерции, составляя 58,4% доли в 2024 году, что обусловлено стремительным ростом онлайн-покупок, растущим спросом на быстрое выполнение заказов и увеличением внедрения омниканальных моделей розничной торговли. Игроки электронной коммерции активно инвестируют в автоматизированные склады, центры микровыполнения и системы управления доставкой с поддержкой ИИ для повышения скорости и точности. Между тем, традиционная розничная логистика продолжает поддерживать цепочки поставок физических магазинов, но растет медленнее из-за расширения цифровой торговли. Рост спроса на доставку последней мили, обработку возвратов и технологии отслеживания в реальном времени еще больше укрепляют роль логистики электронной коммерции.

- Например, Walmart внедрил оптимизацию маршрутов на основе ИИ и динамическое формирование партий на своей платформе Spark Driver, чтобы сократить время доставки последней мили и увеличить плотность заказов.

По решению

В категории решений решения для цепочки поставок возглавили рынок розничной логистики с долей 46,7% в 2024 году, поддерживаемые растущим вниманием ритейлеров к оптимизации запасов, автоматизации складов, прогнозированию спроса и интегрированному управлению заказами. Эти решения повышают оперативную видимость, сокращают дефицит запасов и поддерживают беспрепятственное выполнение заказов через различные каналы. Решения для обеспечения торговли быстро набирают популярность, поскольку ритейлеры внедряют цифровые платформы для интеграции витрин, платежей и оптимизации клиентского опыта. Обратная логистика и ликвидация, наряду с управлением транспортировкой, расширяются из-за увеличения объемов возвратов в электронной коммерции и растущего давления на снижение затрат на доставку через планирование маршрутов и оптимизацию перевозчиков.

- Например, Shopify расширила свой интегрированный набор Commerce Components, позволяя ритейлерам объединять витрины, потоки заказов и платежи для обеспечения сквозной торговли.

По способу транспортировки

С точки зрения способа транспортировки, дороги доминировали на рынке розничной логистики с долей 62,1% в 2024 году, что объясняется их непревзойденной гибкостью, обширным охватом последней мили и пригодностью для коротких и средних дистанций розничного распределения. Расширение электронной коммерции, быстрая урбанизация и рост доставки посылок еще больше укрепляют спрос на дорожную логистику. Воздушные перевозки стабильно растут из-за увеличения трансграничной электронной коммерции и спроса на ускоренную доставку, в то время как железные дороги и водные пути остаются предпочтительными для массовых, дальних и экономически эффективных грузоперевозок. Рост мультимодальных логистических сетей повышает надежность и снижает изменчивость времени транзита в цепочках поставок розничной торговли.

Ключевые факторы роста

Быстрое расширение электронной коммерции и омниканальной торговли

Взрывной рост электронной коммерции остается основным катализатором рынка розничной логистики, ускоряя инвестиции в автоматизированное выполнение заказов, цифровое управление заказами и высокоскоростные сети доставки. Поскольку потребители все чаще ожидают более быстрой доставки, беспрепятственных возвратов и постоянного опыта покупок через каналы, ритейлеры сильно зависят от логистических партнеров для оптимизации потока запасов и повышения точности выполнения заказов. Омниканальные модели, такие как BOPIS, самовывоз у обочины и доставка из магазина, еще больше усложняют логистические операции, увеличивая спрос на интегрированные сети, которые балансируют между онлайн и офлайн цепочками поставок. Растущие объемы посылок, ожидания по доставке в тот же день и расширение трансграничной электронной коммерции продолжают укреплять влияние логистики как основного фактора современного роста розничной торговли.

- Например, Target расширила свои операции по доставке из магазинов, используя сеть сортировочных центров, улучшив скорость доставки на последнем этапе и снизив затраты на выполнение заказов.

Достижения в области автоматизации, ИИ и цифровых логистических платформ

Технологические инновации значительно повышают эффективность на рынке розничной логистики, поскольку автоматизация, ИИ, IoT и облачные системы трансформируют процессы планирования, складирования и транспортировки. Аналитика на основе ИИ улучшает прогнозирование и управление запасами, в то время как робототехника ускоряет сбор и снижает зависимость от рабочей силы. Отслеживание с поддержкой IoT обеспечивает видимость отправлений в реальном времени, минимизируя задержки и перебои. Облачные логистические платформы способствуют беспрепятственной координации между розничными торговцами, поставщиками и перевозчиками, улучшая прозрачность и принятие решений в цепочке поставок. Эти достижения снижают операционные расходы, увеличивают скорость обработки и позволяют розничным торговцам соответствовать повышенным ожиданиям потребителей по точности и надежности доставки, делая цифровую трансформацию центральным двигателем модернизации логистики.

- Например, Maersk запустила обновленную платформу Captain Peter с поддержкой IoT, обеспечивающую отслеживание температуры, влажности и местоположения в реальном времени для чувствительных розничных грузов.

Растущий спрос на оптимизацию доставки на последнем этапе

Доставка на последнем этапе стала одним из наиболее критичных компонентов, способствующих росту рынка розничной логистики, в значительной степени из-за ее влияния на клиентский опыт и общую эффективность логистики. Рост спроса на доставку в тот же день и на следующий день побуждает розничных торговцев инвестировать в технологии оптимизации маршрутов, электрические автопарки, микроцентры выполнения заказов и сети доставки на основе гиг-экономики. Инновационные стратегии, такие как ящики для посылок, автономные роботы и испытания доставки дронами, направлены на сокращение заторов, улучшение плотности доставки и снижение затрат на последнем этапе. Увеличение объема возвратов от онлайн-покупок еще больше подчеркивает важность эффективных процессов обратной логистики. По мере роста городского населения и увеличения использования электронной коммерции, оптимизация последнего этапа остается ключевым ускорителем развития рынка.

Ключевые тренды и возможности

Рост устойчивых и экологически чистых логистических практик

Устойчивость становится определяющим трендом на рынке розничной логистики, поскольку розничные торговцы и логистические провайдеры внедряют экологически чистые модели транспорта, упаковки и цепочек поставок. Переход к электрическим и гибридным автопаркам, складам на солнечных батареях, биоразлагаемым упаковочным материалам и программам углеродно-нейтральной доставки соответствует глобальным ESG-мандатам и ожиданиям потребителей от ответственных брендов. Инициативы по экологически чистым складам с использованием энергоэффективных систем и автоматизированного климат-контроля снижают воздействие на окружающую среду, одновременно снижая операционные расходы. Регулирования, способствующие сокращению выбросов и минимизации отходов, еще больше ускоряют внедрение. Эти инициативы, ориентированные на устойчивость, создают возможности для провайдеров, предлагающих решения по логистике с низким уровнем выбросов и передовые возможности обратной логистики, поддерживающие циркулярные розничные модели.

- Например, Amazon внедрила свою инициативу по использованию перерабатываемой, легкой упаковки на дополнительных рынках, сократив использование упаковочных материалов более чем на 30% для соответствующих отправлений.

Расширение трансграничной электронной коммерции и интеграция глобальных цепочек поставок

Трансграничная электронная коммерция продолжает быстро расширяться, создавая значительные возможности для розничных продавцов и логистических операторов по улучшению глобальных распределительных сетей. Потребители все чаще покупают международные товары, что стимулирует инвестиции в трансграничные центры выполнения заказов, грузовые авиаперевозки и автоматизированные инструменты обработки таможенных процедур. Цифровые системы документации упрощают глобальное соблюдение требований, в то время как интегрированные логистические платформы обеспечивают видимость в реальном времени на международных маршрутах. Соглашения о свободной торговле и улучшения в автоматизации таможенных процедур дополнительно снижают трения в трансграничных операциях. Улучшенные глобальные сети доставки посылок, более быстрые решения для доставки и растущий спрос на международную доступность товаров совместно укрепляют роль глобальной логистики как стратегического направления роста для розничных брендов.

- Например, FedEx расширила свою услугу International Connect Plus на дополнительные рынки Азиатско-Тихоокеанского региона, предоставляя более быстрые и доступные варианты трансграничной доставки для брендов электронной коммерции.

Ключевые вызовы

Высокие логистические затраты и давление на прибыльность

Рост логистических затрат представляет собой значительный вызов для розничных продавцов, стремящихся удовлетворить ожидания потребителей в отношении быстрой и недорогой доставки. Колебания цен на топливо, нехватка рабочей силы, инфляция арендной платы за склады и увеличение объемов возвратов оказывают давление на операционные бюджеты. Последняя миля доставки остается самой дорогостоящей частью из-за проблем с плотностью доставки, дорожных заторов и фрагментированного городского спроса. Инвестиции в автоматизацию, цифровые платформы и экологичную логистику требуют значительного капитала, создавая трудности для меньших поставщиков. Балансировка доступности и качества обслуживания становится все более сложной задачей, побуждая розничных продавцов искать инновационные способы оптимизации маршрутов транспортировки, складских операций и уровней запасов при сохранении прибыльности.

Нарушения в цепочке поставок и ограничения по мощности

Частые нарушения в цепочке поставок, начиная с геополитических напряженностей и погодных явлений и заканчивая перегрузкой портов и пандемиями, создают серьезные операционные риски для рынка розничной логистики. Эти нарушения приводят к задержкам в поставках, нехватке запасов и росту логистических затрат. Ограничения по мощности в автомобильных перевозках, складировании и авиаперевозках еще больше усиливают проблемы в периоды пикового спроса. Розничные продавцы сталкиваются с трудностями в поддержании стабильных потоков запасов, сталкиваясь с непредсказуемыми сроками выполнения заказов и колебаниями объемов заказов. Фрагментированные глобальные цепочки поставок увеличивают уязвимость, требуя улучшенного планирования на случай непредвиденных обстоятельств, диверсифицированного снабжения и инвестиций в платформы цифровой видимости. Создание устойчивых, гибких логистических сетей является необходимым, но требует значительных финансовых и операционных преобразований.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке розничной логистики с долей 34,2% в 2024 году, благодаря развитым экосистемам электронной коммерции, передовой логистической инфраструктуре и высокому уровню внедрения автоматизации и цифровых решений для выполнения заказов. Крупные ритейлеры и поставщики логистических услуг продолжают инвестировать в центры микро-исполнения, маршрутизацию доставки с поддержкой ИИ и электрические автопарки для последней мили, чтобы повысить эффективность. Сильный потребительский спрос на быстрые и гибкие услуги доставки ускоряет инновации в области складирования, транспортировки и обратной логистики. США остаются основным двигателем роста благодаря своей широкой розничной сети, мощным технологическим возможностям и быстрому расширению операций омниканальной торговли.

Европа

Европа заняла 28,7% доли в 2024 году, поддерживаемая сильной трансграничной торговлей, хорошо развитой транспортной инфраструктурой и растущими инвестициями в инициативы зеленой логистики. Ритейлеры все чаще принимают омниканальные модели распределения, что увеличивает спрос на интегрированные системы управления складами и устойчивые решения для доставки. Строгие экологические нормы подталкивают логистических операторов к использованию низкоэмиссионных автопарков, оптимизированной упаковки и энергоэффективных складов. Рост электронной коммерции в Западной и Центральной Европе дополнительно укрепляет региональный спрос на передовые сети доставки последней мили. Такие страны, как Германия, Великобритания и Франция, лидируют в инновациях, поддерживаемых цифровыми логистическими технологиями, автоматизированными системами выполнения заказов и расширяющимися экосистемами доставки посылок.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион стал самым быстрорастущим с долей 26,4% в 2024 году, благодаря быстрой урбанизации, расширению проникновения электронной коммерции и крупномасштабным инвестициям в логистическую инфраструктуру в Китае, Индии, Японии и Юго-Восточной Азии. Высокий объем онлайн-розничных транзакций способствует развитию умных складов, автоматизированных сортировочных центров и мультимодальных транспортных сетей. Инициативы, возглавляемые правительством, по улучшению портовой связности и трансграничных торговых коридоров дополнительно ускоряют рост рынка. Огромное население Азиатско-Тихоокеанского региона и растущие располагаемые доходы создают устойчивый спрос на эффективные услуги доставки последней мили. Регион остается стратегическим центром для глобального расширения розничной торговли, поддерживаемым сильными производственными возможностями и быстрой цифровизацией логистических операций.

Латинская Америка

Латинская Америка заняла 6,1% доли в 2024 году, благодаря стабильному росту внедрения электронной коммерции и инвестициям в современные решения для складирования и транспортировки. Такие страны, как Бразилия, Мексика и Чили, улучшают логистические сети с помощью цифровых инструментов отслеживания, партнерств с третьими сторонами и инноваций в городской доставке. Несмотря на инфраструктурные пробелы и экономическую нестабильность, спрос на быструю доставку и улучшенное распределение в розничной торговле продолжает расти. Логистические операторы все чаще сосредотачиваются на оптимизации маршрутов, обратной логистике и локализованных стратегиях выполнения заказов для управления высокой городской загруженностью и разнообразными географическими условиями в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 4,6% доли в 2024 году, чему способствовали модернизация розничной торговли, рост цифровой коммерции и инвестиции в транспортные и логистические узлы. Страны Персидского залива, особенно ОАЭ и Саудовская Аравия, расширяют возможности умных складов, воздушных грузоперевозок и зон связанной логистики для укрепления региональных торговых потоков. Растущие предпочтения потребителей к онлайн-покупкам увеличивают спрос на структурированные сети доставки последней мили и распределение с контролем температуры. В Африке улучшение дорожных сетей и внедрение цифровых платежей поддерживают расширение рынка, хотя фрагментация логистики и ограничения инфраструктуры остаются ключевыми вызовами для масштабирования.

Сегментация рынка

По типу

- Традиционная розничная логистика

- Логистика электронной коммерции

По решению

- Включение коммерции

- Решения для цепочки поставок

- Обратная логистика и ликвидация

- Управление транспортировкой

По виду транспорта

- Железные дороги

- Воздушные пути

- Автодороги

- Водные пути

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке розничной логистики характеризуется сильным присутствием глобальных логистических провайдеров, платформ доставки, основанных на технологиях, и специализированных компаний по выполнению розничных заказов, конкурирующих за повышение операционной эффективности, скорости доставки и охвата услуг. Ведущие игроки, такие как DHL International GmbH, United Parcel Service, FedEx, Nippon Express, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, XPO Logistics, Schneider и APL Logistics Ltd., продолжают расширять свои возможности через автоматизацию складов, управление транспортировкой с поддержкой ИИ и интегрированные решения для выполнения омниканальных заказов. Компании активно инвестируют в оптимизацию доставки последней мили, логистику трансграничной электронной коммерции и углеродно-нейтральные транспортные флоты для удовлетворения изменяющихся потребностей розничной торговли. Стратегические партнерства с ритейлерами и платформами электронной коммерции, а также приобретения, направленные на укрепление географического присутствия и портфеля услуг, еще больше усиливают конкуренцию на рынке. По мере того как ожидания потребителей смещаются в сторону более быстрых, устойчивых и прозрачных доставок, ключевые игроки все чаще выделяются благодаря цифровым инновациям, платформам для полной видимости и индивидуальным логистическим решениям для различных категорий розничной торговли.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- DHL International GmbH

- Schneider

- APL Logistics Ltd

- C.H. Robinson Worldwide, Inc.

- FedEx

- United Parcel Service

- Nippon Express

- DSV

- Kuehne + Nagel International

- XPO Logistics, Inc.

Последние события

- В мае 2025 года DHL Supply Chain приобрела IDS Fulfillment, американскую компанию по выполнению заказов в сфере электронной коммерции и логистике розничной дистрибуции

- В апреле 2025 года Delhivery Ltd. объявила о приобретении Ecom Express Ltd. в рамках расширения своей логистической сети в секторе розничной логистики Индии.

- В январе 2025 года DHL Supply Chain приобрела Inmar Supply Chain Solutions, поставщика логистики возвратов для розничной торговли и фармацевтики, что усилило возможности DHL в области обратной логистики в Северной Америке.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Решения, Способа транспортировки и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также рассматривает динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать сильный рост по мере ускорения внедрения электронной коммерции в развитых и развивающихся экономиках.

- Автоматизация, робототехника и системы выполнения заказов на основе ИИ станут стандартом на складах и в распределительных центрах.

- Сети доставки последней мили будут расширяться за счет микроцентров выполнения заказов, ящиков для посылок и автономных технологий доставки.

- Инициативы по устойчивому развитию приведут к увеличению использования электромобилей, экологичной упаковки и углеродно-нейтральных логистических решений.

- Трансграничная электронная коммерция увеличит спрос на интегрированные глобальные логистические платформы и передовую автоматизацию таможенных процедур.

- Розничные компании будут больше инвестировать в инструменты для обеспечения видимости в реальном времени, чтобы улучшить точность инвентаризации и прозрачность доставки.

- Решения для обратной логистики приобретут значимость по мере увеличения объемов возвратов из-за роста онлайн-покупок.

- Стратегические партнерства между розничными компаниями и логистическими провайдерами укрепят возможности омниканального выполнения заказов.

- Устойчивость цепочек поставок станет приоритетом, что приведет к диверсификации поставщиков и дистрибьюторских сетей.

- Цифровые двойники и прогнозная аналитика улучшат планирование, снизят количество сбоев и оптимизируют операции логистики от начала до конца.