Обзор рынка

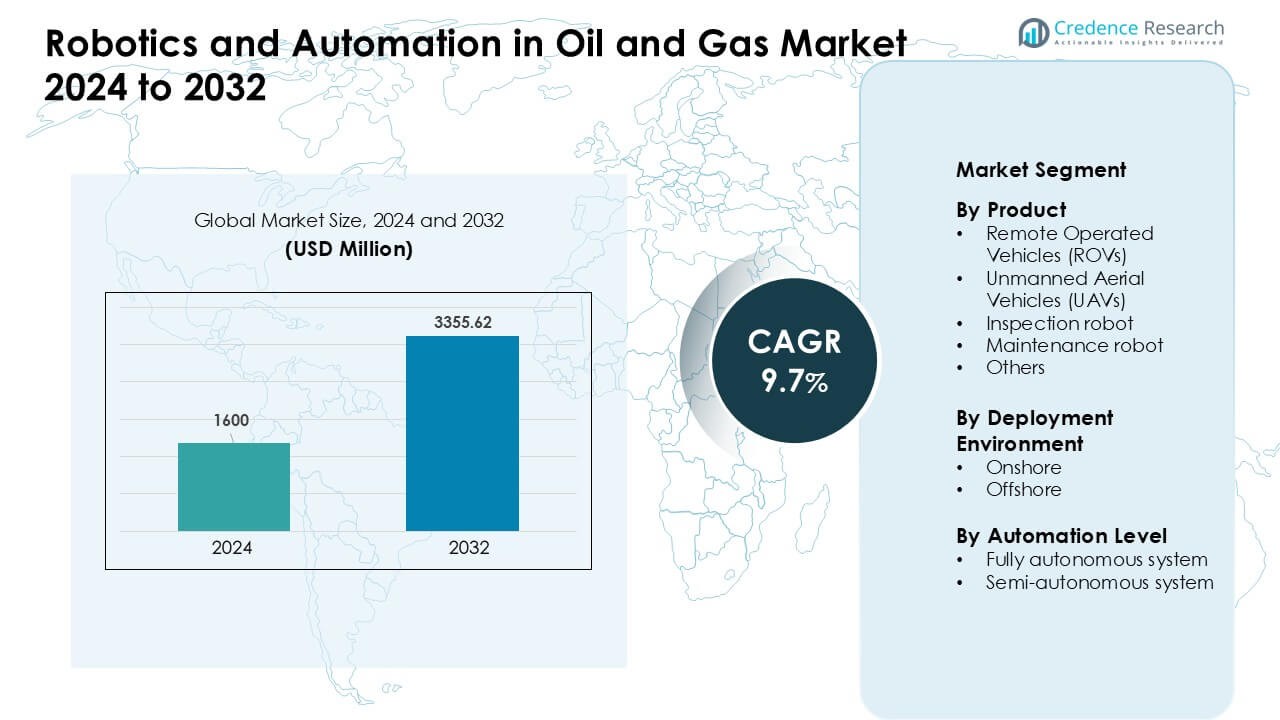

Рынок робототехники и автоматизации в нефтегазовой отрасли был оценен в 1600 миллионов долларов США в 2024 году и, как ожидается, достигнет 3355,62 миллионов долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 9,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка робототехники и автоматизации в нефтегазовой отрасли 2024 |

1600 миллионов долларов США |

| Рынок робототехники и автоматизации в нефтегазовой отрасли, CAGR |

9,7% |

| Размер рынка робототехники и автоматизации в нефтегазовой отрасли 2032 |

3355,62 миллионов долларов США |

Северная Америка возглавила рынок робототехники и автоматизации в нефтегазовой отрасли в 2024 году с долей около 38%, благодаря активному внедрению подводных роботов (ROV), беспилотных летательных аппаратов (UAV) и автономных систем инспекции на шельфовых и трубопроводных сетях. Ведущие компании, такие как Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes и Oceaneering, укрепили рынок благодаря передовым подводным роботам, автономным ползункам и инструментам обслуживания с поддержкой ИИ. Эти игроки сосредоточились на повышении безопасности операций, сокращении времени простоя и поддержке предиктивного обслуживания на объектах добычи и транспортировки. Их совместные инновации и крупномасштабные внедрения помогли ускорить принятие автоматизации в ключевых регионах производства.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок робототехники и автоматизации в нефтегазовой отрасли был оценен в 1600 миллионов долларов США в 2024 году и, как ожидается, достигнет 3355,62 миллионов долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 9,7% в течение 2025–2032 годов.

- Спрос вырос, так как подводные роботы (ROV) заняли наибольшую долю продукта около 38% в 2024 году, благодаря глубоководным операциям, стареющим шельфовым активам и растущим требованиям безопасности, которые подтолкнули операторов к автоматизированным системам инспекции и обслуживания.

- Ключевые тенденции включают быстрое внедрение автономных роботов с ИИ, расширение мониторинга трубопроводов на базе беспилотников и увеличение использования цифровых двойников, поддерживаемых потоками данных от роботов, для улучшения предиктивного обслуживания.

- Ведущие компании, такие как Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes и Oceaneering, укрепили конкуренцию благодаря передовым подводным роботам, автономным ползункам и платформам удаленных операций.

- Северная Америка доминировала на рынке с долей почти 38% в 2024 году, поддерживаемая активной деятельностью на шельфе, в то время как подводные роботы (ROV) оставались ведущим сегментом на глобальном уровне из-за высокого использования в подводной инспекции.

Анализ сегментации рынка:

Анализ сегментации рынка:

По продукту

Дистанционно управляемые аппараты занимали доминирующую позицию в 2024 году с долей около 38%. Операторы нефтегазовой отрасли использовали ROV для глубоководных инспекций, проверки клапанов и выполнения задач с высоким риском, где присутствие человека небезопасно. Спрос увеличился по мере расширения шельфовых месторождений и старения подводных активов, что повысило потребности в инспекциях. БПЛА получили стабильное применение для проверки факельных установок и мониторинга трубопроводов, в то время как роботы для инспекций и обслуживания продвинулись благодаря улучшенным датчикам и модульным инструментам. Рост по всем группам продуктов был обусловлен повышением требований безопасности, снижением времени простоя и активным внедрением цифровых полевых операций.

- Например, компания Interocean Marine Services Ltd. развернула смешанный флот ROV, включающий от микро- до наблюдательных аппаратов, а также БПЛА для проведения полной внутренней и внешней структурной оценки шести спуд-канов на самоподъемной барже, заменив инспекцию с участием водолазов и обеспечив возможность инспекции замкнутых подводных пространств с использованием высокоразрешающих датчиков.

По среде развертывания

Шельфовые объекты возглавили рынок в 2024 году с долей почти 57%. На шельфовых объектах использовались роботы для подводного картирования, анализа коррозии, обнаружения утечек и инспекций конструкций, что снижало риск для водолазов и увеличивало время работы активов. Наземные месторождения быстрее внедряли роботов для мониторинга резервуаров, периметрового наблюдения и проверки целостности трубопроводов. Высокая доля шельфа была обусловлена суровыми условиями, более глубокими резервуарами и строгими правилами безопасности. Оба типа среды выиграли от увеличения бюджетов на автоматизацию, улучшенных прочных конструкций и более широкого принятия дистанционных операций.

- Например, рабочие ROV, такие как тяжелые инспекционные аппараты, используемые крупными операторами, были развернуты по всему миру на сотнях шельфовых структур; по одной из отраслевых оценок, в 2015 году в эксплуатации находилось более 550 рабочих ROV, многие из которых продолжают работать в подводной инфраструктуре нефти и газа десятилетия спустя.

По уровню автоматизации

Полуавтономные системы доминировали в сегменте уровня автоматизации в 2024 году с долей около 61%. Операторы предпочитали полуавтономных роботов, так как они позволяют контролировать человека, снижая операционный риск и улучшая точность инспекций и ремонтов. Полностью автономные системы расширились по мере развития планирования маршрутов с ИИ, аналитики в реальном времени и инструментов принятия решений на борту. Рост ускорился в опасных зонах, где требуется постоянный мониторинг. Импульс на рынке был обусловлен снижением операционных затрат, безопасностью рабочих процессов и повышенной точностью в повторяющихся инспекционных задачах в верхнем и среднем сегментах операций.

Ключевые факторы роста

Повышенное внимание к безопасности работников и снижению рисков

Нефтегазовые операции включают задачи с высоким риском, которые подвергают экипажи воздействию зон с экстремальным давлением, токсичных утечек, подводных опасностей и нестабильных структурных сред. Робототехника и автоматизация снижают это воздействие, переводя обязанности по инспекции, сварке, мониторингу и реагированию на чрезвычайные ситуации на машины, а не на человеческих работников. Компании развертывают ROV, БПЛА и ползунки для инспекции факельных установок, стояков, глубоководных трубопроводов и замкнутых пространств без остановок или физического входа. Усиление нормативного давления на предотвращение инцидентов также стимулирует внедрение, так как строгие правила безопасности требуют продвинутого мониторинга и более быстрого обнаружения неисправностей. Автоматизированные системы улучшают согласованность в опасных задачах, сокращают время простоя, связанное с ручными инспекциями, и позволяют лучше прогнозировать обслуживание благодаря данным в реальном времени. По мере старения шельфовых платформ и увеличения экологических рисков операторы придают приоритет инвестициям в технологии, ориентированные на безопасность. Этот акцент на безопасности остается одним из самых сильных двигателей рынка, побуждая крупных операторов заменять устаревшие ручные процедуры роботизированными системами на всех этапах операций: верхнем, среднем и нижнем.

- Например, BP использовала шагающего робота Spot от Boston Dynamics на офшорной платформе в Мексиканском заливе; Spot был назначен для считывания показаний приборов, регулярных обходов опасных компонентов и использования встроенных газовых датчиков для обнаружения утечек метана, тем самым снижая необходимость в патрулировании опасных зон человеческим персоналом.

Расширение офшорной и глубоководной разведки

Переход к более глубоким и сложным офшорным резервуарам увеличивает спрос на передовые роботизированные инструменты, которые могут работать там, где не могут дайверы и ручное оборудование. Глубоководные операции требуют высококлассных ROV, автономных подводных аппаратов и дистанционных инспекционных роботов, способных работать при экстремальном давлении и низкой видимости. По мере расширения офшорных установок в таких регионах, как Северное море, Мексиканский залив и Западная Африка, операторы активно инвестируют в автоматизированные инспекции для снижения операционного риска и улучшения мониторинга структурной целостности. Робототехника снижает затраты на обслуживание, улучшает раннее обнаружение неисправностей и продлевает срок службы активов в этих зонах высокой интенсивности. С учетом того, что многие офшорные платформы стареют, растет необходимость в проверках на коррозию, структурном картировании и обнаружении утечек. Автономные роботизированные системы также позволяют осуществлять непрерывное наблюдение в удаленных местах, поддерживая более безопасное и быстрое принятие решений. Рост глубоководных операций в сочетании с высокими производственными целями обеспечивает долгосрочный спрос на передовую робототехнику и автоматизацию в офшорной инфраструктуре.

- Например, Equinor использовала AUV HUGIN (от Kongsberg Maritime), варианты HUGIN рассчитаны на картографирование морского дна на глубинах до 6000 метров, что позволяет проводить точные обследования морского дна, инспекции подводной инфраструктуры и предустановочные обследования в глубоководных полях без участия дайверов.

Увеличение цифровизации и внедрение предиктивного обслуживания

Нефтегазовые компании продолжают ускорять цифровую трансформацию для оптимизации производительности и снижения незапланированных простоев. Робототехника, интегрированная с ИИ, датчиками IoT и облачной аналитикой, позволяет операторам собирать данные о структуре в реальном времени, выполнять автоматизированную диагностику и обнаруживать неисправности задолго до их эскалации. Системы предиктивного обслуживания, основанные на данных роботизированных инспекций, помогают снизить затраты на ремонт и продлить срок службы оборудования на трубопроводах, резервуарах, платформах и хранилищах. Эти системы сокращают время ручного обследования и увеличивают частоту мониторинга, что приводит к повышению надежности активов. Растущее внедрение цифровых двойников дополнительно увеличивает спрос на высокоточные инспекционные роботы, которые передают оперативные данные в виртуальные модели. Поскольку компании стремятся снизить эксплуатационные расходы, улучшить надежность производства и соответствовать экологическим требованиям, автоматизация становится основным инструментом цифровизации. Этот сильный толчок к управлению активами на основе данных продолжает расширять использование робототехники в добывающих и срединных операциях.

Ключевые тенденции и возможности

Растущее использование автономной робототехники на основе ИИ

Искусственный интеллект ускоряет переход от управляемых полуавтономных инструментов к полностью автономным роботизированным системам в цепочке создания стоимости нефти и газа. ИИ обеспечивает лучшее обнаружение препятствий, самостоятельную навигацию в сложных подводных условиях и автоматическое распознавание аномалий с помощью машинного зрения. Операторы используют роботов на базе ИИ для непрерывной инспекции трубопроводов, раннего обнаружения коррозии и автоматизированной отчетности, что улучшает точность технического обслуживания. Эта тенденция открывает новые возможности для производителей роботов разрабатывать системы на основе обучения, способные адаптироваться к изменяющимся условиям на месторождениях. Полностью автономные роботы сокращают зависимость от рабочей силы, увеличивают частоту инспекций и позволяют проводить операции в местах, недоступных для человеческих команд. По мере совершенствования моделей ИИ их интеграция с роботизированными платформами поддерживает предиктивное техническое обслуживание, повышает безопасность и ускоряет переход к необитаемым морским объектам. Возможность заключается в масштабировании автономных систем для охвата крупных активов и сокращении времени вмешательства за счет передового роботизированного интеллекта.

- Например, в исследовании 2025 года описана автономная роботизированная система на базе ИИ, развернутая для высокоточной подводной инспекции трубопроводов в Северном море. Система успешно выявила микротрещины и аномалии вдоль стенки трубопровода, используя алгоритмы машинного зрения и данные сонара.

Расширение применения БПЛА и ДПЛА в мониторинге активов

БПЛА и ДПЛА выходят далеко за рамки базовых ролей визуальной инспекции, становясь важными инструментами для тепловизионной съемки, обнаружения метана, цифрового картирования и обследования коррозии. Флотилии БПЛА теперь охватывают крупные наземные сети трубопроводов, нефтеперерабатывающие заводы и терминалы хранения, в то время как ДПЛА обрабатывают глубоководные подъемники, подводные кабели и платформенные структуры. Их способность собирать данные высокого разрешения без остановок снижает операционные затраты и повышает эффективность технического обслуживания. Это расширение создает значительные возможности для сервисных компаний, предлагающих роботизированную инспекцию как услугу, и для производителей оригинального оборудования, разрабатывающих прочные дроны с длительной выносливостью и многосенсорными полезными нагрузками. Роботизированный мониторинг поддерживает соблюдение мандатов по сокращению выбросов и правил экологического мониторинга, укрепляя их роль в инициативах по устойчивому развитию. По мере усиления давления перехода на чистую энергию операторы внедряют БПЛА и ДПЛА для обеспечения более безопасного, оперативного и экономически эффективного наблюдения за активами на больших и распределенных инфраструктурах.

- Например, в полевых испытаниях 2024 года использовался дрон, оснащенный дистанционным детектором метана (с использованием спектрометра на основе настраиваемого диодного лазера, TDLAS) над сетью газопроводов. Дрон успешно выявил утечки и нанес их местоположение на карту, что позволило принять корректирующие меры без остановки трубопровода.

Интеграция робототехники с цифровыми двойниками и центрами удаленных операций

Нефтегазовая отрасль быстро внедряет интегрированные цифровые экосистемы, где роботы служат основными сборщиками данных для платформ цифровых двойников. Цифровые двойники требуют непрерывных данных в реальном времени, и робототехника обеспечивает стабильные, точные и высокочастотные потоки данных для мониторинга структурного состояния. Центры удаленных операций используют роботизированные данные для принятия более быстрых решений, планирования проактивного технического обслуживания и моделирования операционных сценариев. Эта тенденция поддерживает переход к необитаемым платформам и централизованным командным центрам, которые контролируют морские и наземные активы из безопасных внутренних мест. Возможность заключается в масштабировании координации нескольких роботов, улучшении точности датчиков и обеспечении бесшовной облачной связи. По мере того как компании сокращают требования к полевым бригадам и оптимизируют операционную эффективность, робототехника, интегрированная с цифровыми двойниками, становится ключевым фактором для готовых к будущему нефтяных операций.

Ключевая проблема

Высокая капитальная стоимость и ограниченная рентабельность инвестиций на ранних этапах внедрения

Робототехника и автоматизация требуют значительных первоначальных инвестиций, особенно для глубоководных ROV, передовых инспекционных роботов, автономных навигационных инструментов и интегрированных аналитических платформ. Многие малые и средние операторы сталкиваются с бюджетными ограничениями, что делает масштабное внедрение роботов сложной задачей. Раннее развертывание часто демонстрирует медленную окупаемость, поскольку экономия на снижении затрат на труд, простоях и улучшении безопасности накапливается в течение длительных периодов. Интеграция с существующей инфраструктурой добавляет дополнительные затраты, в то время как для обслуживания и эксплуатации роботизированных систем требуются специализированные команды. Экономическая нестабильность в нефтегазовом секторе, особенно во время падения цен, еще больше задерживает инвестиционные решения. Эти финансовые давления ограничивают быстрое внедрение, несмотря на очевидные долгосрочные преимущества в эффективности, делая капитальные затраты постоянной проблемой.

Техническая сложность и суровые условия эксплуатации

Роботизированные системы, развернутые в нефтегазовых операциях, сталкиваются с экстремальными условиями, включая высокое давление, коррозионные среды, зоны подводного мусора и непредсказуемую погоду. Проектирование роботов, работающих надежно в таких условиях, требует высокой инженерной точности и частого обслуживания. Проблемы навигации в глубоководных зонах, задержка сигнала и ограниченная выносливость батарей влияют на автономную производительность. Наземные условия также представляют опасности, такие как взрывоопасные атмосферы и электромагнитные помехи. Интеграция роботов с устаревшими системами, обеспечение кибербезопасности удаленных операций и поддержание передачи данных в реальном времени добавляют дополнительную сложность. Эти технические ограничения замедляют масштабирование и увеличивают операционный риск для компаний, внедряющих передовую робототехнику.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок робототехники и автоматизации в нефтегазовом секторе в 2024 году с долей около 38%. США и Канада внедрили ROV, БПЛА и автономные инспекционные инструменты для поддержки стареющих трубопроводных сетей, офшорных активов в Мексиканском заливе и строгих федеральных правил безопасности. Компании инвестировали в системы предиктивного обслуживания, центры удаленных операций и дроны для обнаружения метана, чтобы соответствовать нормам по выбросам. Рост также был обусловлен сильными программами цифровизации и увеличением расходов на подводную робототехнику. Регион продолжает развивать автоматизацию для сокращения простоев и повышения безопасности на объектах добычи и транспортировки.

Европа

Европа занимала почти 27% доли в 2024 году, благодаря активному внедрению в Северном море, Норвегии и на континентальном шельфе Великобритании. Операторы использовали передовые подводные роботы, системы анализа коррозии и автономные инструменты мониторинга для управления зрелыми офшорными месторождениями. Строгие экологические политики ускорили использование БПЛА для отслеживания метана и обнаружения утечек. Европейские активы также выиграли от технологий удаленной инспекции, которые уменьшили присутствие людей в опасных зонах. Инвестиции в цифровые двойники и системы обслуживания на основе ИИ еще больше увеличили спрос на автоматизацию. Регион остается крупным центром инноваций в области робототехники благодаря тесному сотрудничеству между энергетическими компаниями и разработчиками технологий.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил около 24% доли в 2024 году и быстро рос благодаря расширяющимся офшорным проектам в Китае, Индии, Малайзии и Австралии. Национальные нефтяные компании развернули ROV и автономные системы для подводного картирования, инспекций стояков и глубоководной разведки. Крупные нефтеперерабатывающие и нефтехимические заводы в регионе также увеличили использование дронов для инспекций резервуаров и мониторинга безопасности. Растущие усилия по цифровизации и необходимость в экономически эффективном обслуживании в операциях с большим объемом также поддержали внедрение. Азиатско-Тихоокеанский регион продолжает инвестировать в автоматизацию для удовлетворения растущего спроса на энергию, повышения безопасности рабочих и укрепления надежности активов как в офшорных, так и в наземных активах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал примерно 8% доли в 2024 году, поддерживаемый активным использованием автоматизации в крупных нефтедобывающих странах, таких как Саудовская Аравия, ОАЭ и Катар. Операторы внедрили роботизированные ползунки, инспекционные дроны и полуавтономные системы для наблюдения за трубопроводами, технического обслуживания нефтеперерабатывающих заводов и мониторинга факельных установок. Суровые пустынные условия и высокие эксплуатационные температуры увеличили зависимость от робототехники для снижения рисков и обеспечения бесперебойного производства. Офшорные месторождения Африки в Анголе и Нигерии также использовали дистанционно управляемые подводные аппараты (ROV) для проверки целостности активов на глубокой воде. Продолжающиеся программы цифровых нефтяных месторождений продолжают стимулировать спрос на робототехнику в операциях по добыче и переработке нефти.

Латинская Америка

Латинская Америка захватила около 6% доли в 2024 году, главным образом благодаря офшорным разработкам в Бразилии и Мексике. Глубоководные и пресолёные месторождения Бразилии использовали передовые флоты ROV, автономные подводные системы и инструменты предиктивного обслуживания для управления сложными резервуарами. Мексика увеличила использование дронов для наблюдения за трубопроводами и инспекции нефтеперерабатывающих заводов в поддержку целей модернизации. Региональные операторы внедрили автоматизацию для улучшения безопасности, сокращения времени простоя и оптимизации обслуживания стареющей инфраструктуры. Экономические реформы и рост инвестиций в офшорные проекты способствовали устойчивому росту. Несмотря на бюджетные ограничения в некоторых рынках, внедрение робототехники продолжает расширяться среди крупных национальных нефтяных компаний.

Сегментация рынка:

По продукту

- Дистанционно управляемые подводные аппараты (ROV)

- Беспилотные летательные аппараты (UAV)

- Инспекционный робот

- Робот для технического обслуживания

- Другие

По среде развертывания

По уровню автоматизации

- Полностью автономная система

- Полуавтономная система

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке робототехники и автоматизации в нефтегазовой отрасли характеризуется активным участием технологических поставщиков, производителей роботов и крупных нефтесервисных компаний. Ключевые игроки, такие как Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes и Oceaneering, продвигали рынок через автономные системы инспекции, промышленные роботы, подводную робототехнику и инструменты технического обслуживания на основе ИИ. Компании сосредоточились на улучшении безопасности, снижении операционных рисков и повышении целостности активов в офшорных и оншорных проектах. Стратегические партнерства между разработчиками роботов и энергетическими операторами ускорили инновации в области ROV, UAV и автономных ползунков. Многие игроки также расширили возможности удаленных операций, платформы предиктивного обслуживания и интеграцию цифровых двойников. Непрерывные инвестиции в прочные конструкции, многосенсорные полезные нагрузки и аналитические системы на основе ИИ укрепили их конкурентные позиции. Рынок продолжает формироваться быстрыми технологическими обновлениями, расширением услуг и высоким спросом на решения для беспилотной инспекции и обслуживания на глобальных нефтяных месторождениях.

Анализ ключевых игроков

- Blue Ocean Robotics

- Schlumberger

- Fanuc

- ANYbotics

- TechnipFMC

- Halliburton

- Eelume

- ABB

- Baker Hughes

- Oceaneering

Последние разработки

- В сентябре 2025 года ANYbotics получила стратегические инвестиции от Climate Investment (CI), направленные на масштабирование развертывания роботов ANYmal по всему миру, особенно для опасных и взрывоопасных сред. Это подчеркивает растущую уверенность в автономных решениях для роботизированной инспекции/мониторинга в нефтегазовой отрасли, обусловленную потребностями в безопасности и устойчивом развитии.

- В январе 2025 года сотрудничество с SLB было подтверждено в официальном обновлении, подчеркивающем интеграцию робототехники ANYbotics с решениями SLB OptiSite™ для производительности объектов/оборудования, что позволяет развертывать их в глобальном масштабе для наземных и морских активов.

- В октябре 2024 года ANYbotics подписала долгосрочное предпочтительное партнерство с SLB (энергетическим сервисным подразделением Schlumberger) для предоставления автономных роботизированных решений нефтегазовому сектору по всему миру. Их роботы “ANYmal” (сертифицированные для опасных зон) будут использоваться для инспекций, предиктивного обслуживания и мониторинга безопасности, значительно снижая участие человека в рутинных проверках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, среды развертывания, уровня автоматизации и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие робототехники будет расти, поскольку операторы переходят к необслуживаемым морским платформам и удаленным операциям.

- Автономные подводные и воздушные аппараты будут расширяться в области глубоководной инспекции, обнаружения утечек и мониторинга структур.

- Предиктивное обслуживание на основе ИИ сократит время простоя и продлит срок службы активов в трубопроводах и нефтеперерабатывающих заводах.

- Цифровые двойники будут интегрировать больше данных от роботов для улучшения моделирования активов в реальном времени и принятия решений.

- Модели роботизированной инспекции на основе услуг будут расти, поскольку компании предпочитают масштабируемые решения с низкими капитальными затратами.

- Роботы для опасных зон будут набирать популярность для входа в ограниченные пространства, инспекции факельных установок и мониторинга резервуаров.

- Коллаборативные роботы будут поддерживать задачи по обслуживанию на суше и снижать воздействие на рабочую силу в зонах высокого риска.

- Продвинутые технологии сенсоров и визуализации улучшат обнаружение коррозии и отслеживание выбросов.

- Региональное принятие будет увеличиваться, поскольку развивающиеся рынки инвестируют в автоматизацию для укрепления энергетической безопасности.

- Инновационные партнерства между нефтесервисными компаниями и разработчиками робототехники ускорят производительность и развертывание систем.