Обзор рынка

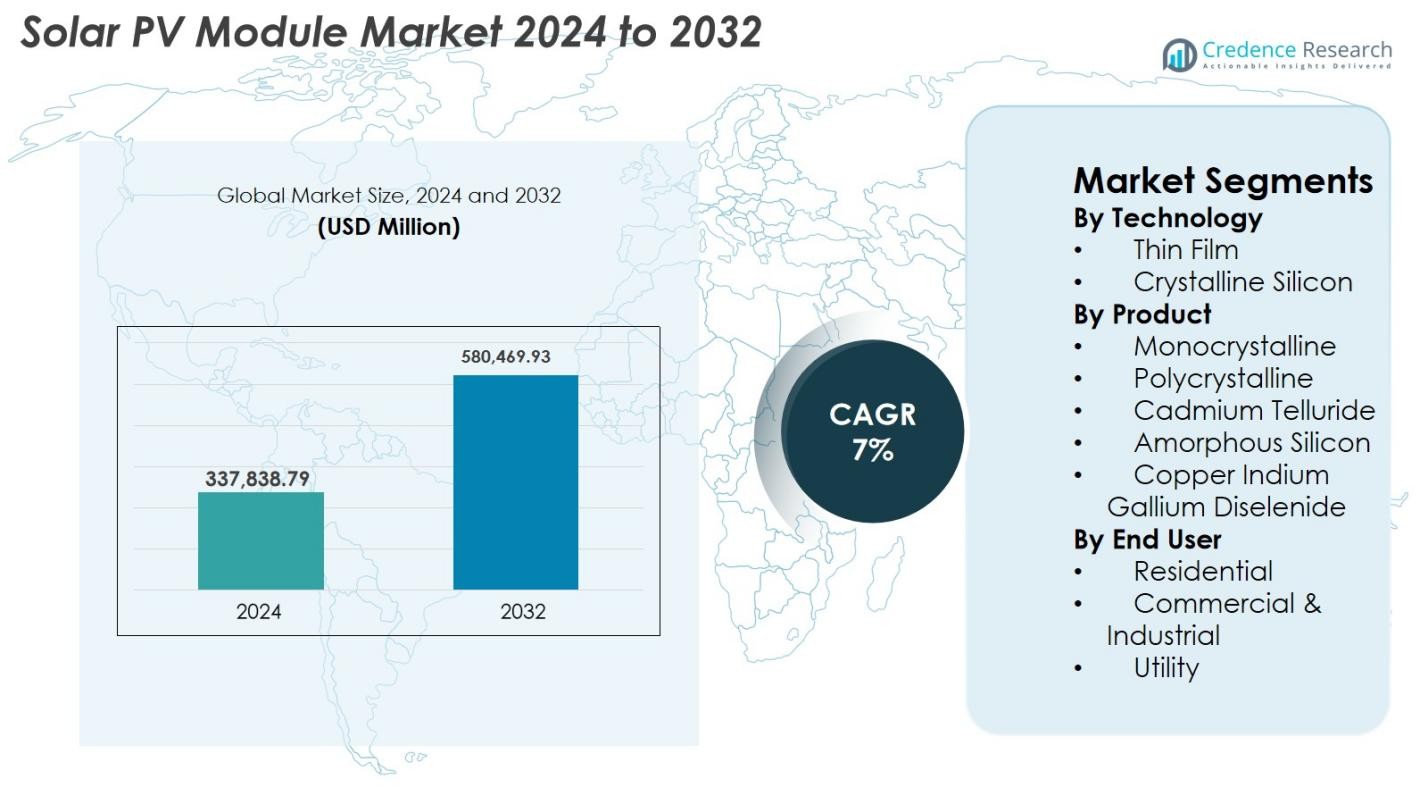

Размер рынка солнечных фотоэлектрических модулей оценивался в 337,838.79 млн долларов США в 2024 году и ожидается, что он достигнет 580,469.93 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка солнечных фотоэлектрических модулей 2024 |

337,838.79 млн долларов США |

| Рынок солнечных фотоэлектрических модулей, CAGR |

7% |

| Размер рынка солнечных фотоэлектрических модулей 2032 |

580,469.93 млн долларов США |

Рынок солнечных фотоэлектрических модулей формируется ведущими производителями, такими как LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar и Risen Energy, которые конкурируют за счет высокоэффективных монокристаллических, двусторонних и передовых технологий ячеек. Эти компании продолжают расширять производственные мощности и глобальные сети распределения, чтобы удовлетворить растущий спрос в коммунальном, коммерческом и жилом секторах. Азиатско-Тихоокеанский регион остается доминирующим, занимая 41,6% мирового рынка в 2024 году, благодаря крупномасштабным установкам в Китае и Индии. Европа следует с 25,7%, поддерживаемая сильными мандатами на устойчивое развитие, в то время как Северная Америка занимает 21,4% благодаря политике, поддерживающей развертывание.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок солнечных фотоэлектрических модулей достиг 337,838.79 млн долларов США в 2024 году и прогнозируется, что он вырастет до 580,469.93 млн долларов США к 2032 году, регистрируя CAGR 7% в течение прогнозируемого периода.

- Рост рынка обусловлен расширением солнечных проектов коммунального масштаба, снижением цен на модули и поддерживающими государственными стимулами, способствующими внедрению чистой энергии в жилом, коммерческом и промышленном секторах.

- Ключевые тенденции включают растущий спрос на высокоэффективные монокристаллические модули, быстрое внедрение двусторонних и крупноформатных панелей, а также увеличение инвестиций в автоматизированные, низкоуглеродные производственные процессы.

- Конкурентная среда возглавляется крупными игроками, такими как LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar и Hanwha Q CELLS, сосредоточенными на технологических инновациях и глобальном расширении мощностей.

- Азиатско-Тихоокеанский регион доминирует с долей 41,6%, за ним следует Европа с 25,7% и Северная Америка с 21,4%; коммунальный сегмент лидирует в общем внедрении с долей 54,2% благодаря развертыванию крупных проектов.

Анализ сегментации рынка

Анализ сегментации рынка

По технологии

Технологии тонкопленочного и кристаллического кремния составляют основу рынка солнечных модулей, при этом кристаллический кремний доминирует в сегменте с долей рынка 78,4% в 2024 году. Его лидерство обусловлено высокой эффективностью преобразования энергии, длительным сроком службы и широкой пригодностью для жилых, коммерческих и коммунальных установок. Тонкопленочные технологии, такие как CdTe и CIGS, продолжают набирать популярность благодаря своей легкой структуре, превосходной производительности при низкой освещенности и более низким производственным затратам, что делает их привлекательными для крупномасштабных коммунальных установок и новых приложений, таких как BIPV и гибкие солнечные продукты.

- Например, в 2024 году модули CdTe компании First Solar достигли сертифицированной эффективности 23,1%, что укрепляет конкурентоспособность тонкопленочных архитектур.

По продукту

Среди монокристаллических, поликристаллических, кадмий-теллуридных, аморфных кремниевых и CIGS модулей монокристаллические панели лидируют на рынке солнечных модулей с долей 62,7% в 2024 году. Их доминирование обусловлено превосходной эффективностью, высокой плотностью мощности и быстро снижающимися производственными затратами благодаря технологическим улучшениям и крупномасштабному производству. Поликристаллические модули сохраняют актуальность на рынках, чувствительных к затратам, в то время как тонкопленочные варианты, такие как CdTe и CIGS, предпочитаются для коммунальных установок и проектов, требующих лучшей температурной устойчивости. Переход к высокоэффективным n-типам TOPCon и HJT монокристаллическим модулям еще больше укрепляет их лидерство на рынке.

- Например, модули CdTe серии 7 компании First Solar обеспечили выход до 540 Вт с улучшенной тепловой производительностью, что делает их лучшим выбором для коммунальных электростанций.

По конечному пользователю

Жилой, коммерческий и промышленный, а также коммунальный секторы совместно стимулируют спрос, при этом коммунальный сегмент занимает 54,2% в 2024 году, что является самым высоким показателем на рынке солнечных модулей. Рост обусловлен крупномасштабными солнечными парками, благоприятными аукционными механизмами и быстрым внедрением высокомощных двухсторонних и монокристаллических модулей, которые максимизируют выработку энергии. Коммерческий и промышленный сегменты стабильно расширяются благодаря растущему внедрению солнечных крыш, корпоративным целям по декарбонизации и инициативам по снижению затрат. Жилой спрос выигрывает от поддерживающих политик нетто-учета, целей по энергетической независимости и увеличенной доступности распределенных солнечных решений.

Ключевые факторы роста

Рост глобальных целей по возобновляемым источникам энергии и поддержка политики

Правительства по всему миру ускоряют внедрение солнечной энергии через амбициозные цели по возобновляемым источникам энергии, налоговые льготы, программы нетто-учета и крупномасштабные аукционы по закупке солнечной энергии. Эти политические рамки значительно снижают капитальные затраты и предлагают долгосрочную финансовую видимость для инвесторов, стимулируя развертывание высокоэффективных солнечных модулей в жилом, коммерческом и коммунальном секторах. Такие страны, как Китай, Индия и США, продолжают расширять добавление солнечных мощностей, поощряемые климатическими обязательствами, мандатами по декарбонизации и целями по энергетической безопасности. Кроме того, снижение стоимости за ватт солнечных модулей, улучшение производственных эффективностей и расширение внутреннего производства в рамках схем, основанных на субсидиях, укрепляют рост рынка. Субсидированные программы для крыш, тарифы на поставку и финансирование под низкие проценты еще больше способствуют внедрению потребителями. В совокупности эти регуляторные и финансовые стимулы создают благоприятную экосистему, которая ускоряет спрос на солнечные модули по всему миру и позиционирует солнечную энергию как основной источник энергии.

- Например, в 2024 году инициатива Индии PM-Surya Ghar предложила субсидии на солнечные панели на крышах, покрывающие до 40% стоимости системы, что ускорило установку в домохозяйствах.

Достижения в технологиях высокоэффективных модулей

Постоянные инновации в дизайне модулей, такие как переход от p-типа к n-типу архитектур, двусторонние конструкции и передовые технологии ячеек, такие как TOPCon и HJT, значительно повышают энергоотдачу и производительность в различных климатических условиях. Эти высокоэффективные модули снижают удельную стоимость электроэнергии (LCOE), что позволяет создавать более конкурентоспособные солнечные проекты, особенно в условиях ограниченного пространства, где критически важна плотность мощности. Производители увеличивают форматы модулей, увеличивают количество ячеек и интегрируют конфигурации с многопроводными шинами и полурезанными ячейками, чтобы минимизировать потери на сопротивление и повысить долговечность. Такие инновации не только улучшают выходную мощность, но и продлевают срок службы модулей и снижают скорость деградации. Разработчики коммунальных услуг все чаще предпочитают высокоэффективные модули для максимизации возврата инвестиций, в то время как коммерческие и частные пользователи получают выгоду от снижения затрат на установку и повышения производительности системы. Продолжающийся акцент на НИОКР обеспечивает постоянные улучшения производительности, которые ускоряют внедрение на рынке.

- Например, JA Solar представила модули DeepBlue 4.0 Pro с усиленными многопроводными шинами для снижения сопротивления и повышения долгосрочной надежности.

Расширение проектов солнечной энергетики коммунального масштаба и корпоративные обязательства по устойчивому развитию

Быстрый глобальный рост проектов солнечной энергетики коммунального масштаба является одним из самых сильных катализаторов спроса на фотоэлектрические модули. Правительства и частные разработчики заказывают солнечные парки гигаваттного масштаба для диверсификации энергетических портфелей, сокращения зависимости от ископаемого топлива и выполнения долгосрочных климатических обязательств. Одновременно корпоративные инициативы по устойчивому развитию, обусловленные мандатами ESG и целями по достижению нулевого уровня выбросов, ускоряют инвестиции в крупные коммерческие солнечные установки и соглашения о покупке электроэнергии (PPA). Крупные отрасли, такие как центры обработки данных, производство, логистика и розничная торговля, внедряют солнечные решения на месте и вне его для оптимизации затрат на энергию и снижения углеродного следа. Интеграция двусторонних, высокомощных монокристаллических модулей дополнительно повышает жизнеспособность проектов за счет увеличения выхода на акр. По мере того как солнечная энергия становится стратегическим активом для бизнеса и национальных сетей, устойчивое расширение крупномасштабных развертываний значительно стимулирует спрос на модули по всему миру.

Ключевые тенденции и возможности

Увеличение перехода к двусторонним и крупноформатным модулям

Основной тенденцией, изменяющей рынок солнечных фотоэлектрических модулей, является быстрый переход к двусторонним и крупноформатным модулям, которые обеспечивают превосходную генерацию энергии при более низкой удельной стоимости электроэнергии (LCOE). Двусторонние модули улавливают солнечный свет с обеих сторон, увеличивая выход энергии на 5–20% в зависимости от условий установки, что делает их очень привлекательными для разработчиков коммунального масштаба. Одновременно крупноформатные модули, такие как конструкции на основе пластин 182 мм и 210 мм, позволяют достичь более высоких мощностных характеристик, снизить затраты на BOS и улучшить эффективность установки. Этот переход также создает возможности для инноваций в стекле модулей, инкапсулянтах и системах трекеров. По мере того как глобальные проекты стремятся к более высокой операционной эффективности и более низким затратам на жизненный цикл, спрос на эти передовые форматы модулей продолжает расти. Тенденция соответствует увеличению внедрения цифровых систем мониторинга, интеллектуальных инверторов и инструментов оптимизации на основе ИИ.

- Например, в 2024 году двухсторонние модули Vertex N 210 мм от Trina Solar обеспечили выходную мощность до 700 Вт, улучшая выработку энергии для крупных коммунальных электростанций.

Растущая роль встроенной в здания фотоэлектрики (BIPV)

BIPV становится высокопотенциальной возможностью по мере того, как городская инфраструктура развивается в направлении устойчивости и энергетической самодостаточности. Солнечные модули, интегрированные в фасады зданий, крыши, световые люки и теневые конструкции, превращают архитектурные элементы в активы, генерирующие энергию, снижая зависимость от сети и улучшая эстетику. Разработка полупрозрачного, цветного и настраиваемого PV-стекла расширяет возможности использования в коммерческих зданиях, метро, аэропортах и жилых высотках. Эта тенденция тесно связана с сертификацией зеленых зданий и требованиями к строительству с нулевым выбросом в таких регионах, как Европа, Северная Америка и Азия. Достижения в области тонкопленочных и перовскитных материалов дополнительно повышают жизнеспособность BIPV, улучшая производительность при низкой освещенности и позволяя создавать легкие конструкции. По мере того как города ускоряют переход к углеродно-нейтральной инфраструктуре, BIPV предлагает сильную долгосрочную возможность роста для производителей модулей.

- Например, в 2024 году Onyx Solar установила полупрозрачное PV-стекло в терминале аэропорта Бостон Логан, генерируя возобновляемую энергию на месте и сохраняя естественное освещение.

Ключевые вызовы

Изменчивость цен на сырье и ограничения цепочки поставок

Рынок солнечных фотоэлектрических модулей испытывает значительное давление из-за колебаний цен на сырье, такое как поликремний, серебро, алюминий и специальное стекло, которые сильно влияют на производственные затраты. Нарушения цепочки поставок, вызванные геополитическими напряжениями, логистическими узкими местами и концентрированными производственными центрами, создают неопределенность для разработчиков и производителей. Изменчивость цен влияет на долгосрочное планирование проектов, ценообразование на тендерах и стратегии закупок, иногда задерживая выполнение проектов. Более того, высокая зависимость от ограниченного числа глобальных поставщиков поликремния увеличивает уязвимость во время всплесков спроса. Эти вызовы требуют диверсификации источников, альтернативных технологий металлизации, таких как медь, и расширенного регионального производства для улучшения устойчивости поставок и стабилизации затрат по всей цепочке создания стоимости в солнечной энергетике.

Доступность земли, интеграция в сеть и проблемы прерывистости

По мере быстрого расширения солнечных установок разработчики сталкиваются с увеличивающимися ограничениями в обеспечении подходящих, обширных земельных участков для проектов коммунального масштаба, особенно в густонаселенных регионах. Проблемы интеграции в сеть, включая перегрузку передачи, ограниченную мощность подстанций и необходимость в передовой инфраструктуре балансировки сети, создают дополнительные препятствия. Проблемы прерывистости требуют дополнительных инвестиций в накопление энергии, гибридные системы или модернизированные сетевые технологии для поддержания надежности. Регуляторные задержки, экологические согласования и обеспокоенность сообществ могут продлить сроки реализации проектов. Эти ограничения подчеркивают необходимость координированного расширения сети, улучшенных политических рамок и ускоренного внедрения технологий хранения. Решение этих вопросов критично для поддержания долгосрочного роста крупномасштабного внедрения солнечной энергии.

Региональный анализ

Северная Америка

Северная Америка занимает 21,4% рынка солнечных фотомодулей в 2024 году, что обусловлено сильными федеральными стимулами, стандартами возобновляемого портфеля и быстрым расширением солнечных проектов в США. Закон о снижении инфляции продолжает стимулировать внутреннее производство, снижая зависимость от импорта и поддерживая крупные проектные трубопроводы. Растущие корпоративные закупки чистой энергии, увеличение использования солнечных панелей на жилых крышах и программы нетто-учета на уровне штатов дополнительно ускоряют спрос. Канада укрепляет внедрение за счет обязательств по декарбонизации, в то время как промышленный сектор Мексики все чаще использует солнечную энергию для снижения затрат на электроэнергию. Технологические достижения и усилия по модернизации сетей способствуют устойчивому росту.

Европа

Европа занимает 25,7% рынка солнечных фотомодулей в 2024 году, поддерживаемая агрессивными целями по углеродной нейтральности, ростом цен на электроэнергию и значительными инвестициями в распределенные солнечные системы. Германия, Испания, Нидерланды и Франция лидируют по установкам благодаря поддерживающим тарифам на поставку, скидкам и мандатам на устойчивое развитие. Зеленый курс ЕС и инициативы по устойчивости солнечного производства стимулируют региональное производство и снижают зависимость от азиатского импорта. Использование солнечных панелей на крышах растет в жилом, коммерческом и промышленном секторах, в то время как крупномасштабные солнечные парки набирают обороты. Спрос на двусторонние и BIPV модули продолжает расширяться по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке солнечных фотомодулей с долей 41,6% в 2024 году, благодаря масштабным усилиям по расширению солнечной энергии в Китае, Индии, Японии, Южной Корее и Австралии. Китай лидирует в мировом производстве и развертывании на уровне коммунальных услуг, поддерживаемый сильными государственными стимулами и возможностями низкозатратного производства. Установки, управляемые тендерами в Индии, корпоративные PPA и программы на крышах продолжают ускорять внедрение. Япония и Южная Корея предпочитают высокоэффективные модули для ограниченных земельных условий, в то время как в Австралии наблюдается сильный спрос на жилые установки. Быстрая урбанизация, растущий промышленный спрос и поддерживающие политические рамки делают Азиатско-Тихоокеанский регион самым быстрорастущим и влиятельным региональным рынком.

Латинская Америка

Латинская Америка занимает 6,8% рынка солнечных фотомодулей в 2024 году, причем основную часть установок обеспечивают Бразилия, Чили и Мексика. Конкурентные аукционные схемы, отличные солнечные ресурсы и растущие инвестиции частного сектора поддерживают устойчивое развертывание на уровне коммунальных услуг. Политика распределенной генерации в Бразилии значительно стимулирует установки на крышах и в коммерческом секторе, в то время как Чили продвигается к углеродной нейтральности через крупномасштабное развитие солнечной энергии в пустыне Атакама. Промышленный сектор Мексики все чаще использует солнечную энергию для снижения долгосрочных затрат на электроэнергию. Снижение цен на модули и расширение инфраструктуры сетей улучшают экономику региональных проектов, поддерживая дальнейшее расширение рынка в Латинской Америке.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки охватывает 4,5% рынка солнечных фотоэлектрических модулей в 2024 году, благодаря крупным проектам в ОАЭ, Саудовской Аравии, Египте, Марокко и Южной Африке. Страны ССАГПЗ отдают приоритет солнечной энергии для диверсификации энергетических систем и снижения зависимости от ископаемого топлива, создавая мегапарки солнечной энергии, достигающие мировых уровней тарифов. Рынок Африки растет за счет программ электрификации, автономных солнечных комплектов и новых коммерческих установок. Увеличение инвестиций в гибридные системы, снижение стоимости модулей и поддержка государственных инициатив ускоряют внедрение как в городских, так и в сельских районах.

Сегментация рынка

По технологии

- Тонкопленочные

- Кристаллический кремний

По продукту

- Монокристаллические

- Поликристаллические

- Кадмий-теллурид

- Аморфный кремний

- Медно-индиево-галлиево-диселенидные

По конечному использованию

- Жилые

- Коммерческие и промышленные

- Утилита

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок солнечных фотоэлектрических модулей характеризуется высокодинамичной и консолидированной конкурентной средой, в которой доминируют глобальные производители с обширными производственными мощностями и сильными технологическими возможностями. Ведущие игроки, включая LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar, Risen Energy и EMMVEE Solar, конкурируют за счет достижений в области высокоэффективных монокристаллических модулей, двухсторонних технологий и архитектур ячеек следующего поколения, таких как TOPCon и HJT. Многие компании расширяют производственные мощности в Азии, Европе и Северной Америке для укрепления устойчивости цепочки поставок и использования новых политических стимулов. Стратегические партнерства, расширение мощностей и инвестиции в автоматизированные производственные линии остаются ключевыми для поддержания конкурентоспособности по затратам. Кроме того, растущее внимание к устойчивости, низкоуглеродному производству и инициативам по переработке формирует долгосрочное конкурентное различие. По мере ускорения спроса на уровне утилит, коммерческих и жилых объектов ключевые игроки продолжают отдавать приоритет инновациям, глобальным дистрибьюторским сетям и интегрированным предложениям услуг для обеспечения большей доли рынка.

Анализ ключевых игроков

- JA SOLAR Technology

- Indosolar

- LONGi

- Hanwha Group

- GCL-SI

- Canadian Solar

- First Solar

- Jinko Solar

- CsunSolarTech

- EMMVEE SOLAR

Последние разработки

- В январе 2025 года Trina Solar установила новый мировой рекорд, достигнув 25,44% эффективности преобразования для своей солнечной ячейки n-типа с полностью пассивированным гетеропереходом (HJT), подчеркивая продолжающийся потенциал инноваций в кремниевых солнечных технологиях.

- В мае 2024 года LONGi выпустила модуль Hi-MO 5 Ice-Shield, разработанный для обеспечения превосходной долговечности и устойчивости к экстремальному граду и сильным ветрам. Дизайн улучшает общую надежность, поддерживает высокий выход энергии и снижает как удельную стоимость энергии, так и затраты на баланс системы по сравнению с предыдущими моделями Hi-MO 5.

- В январе 2024 года First Solar, Inc. открыла первое в Индии полностью вертикально интегрированное производство солнечных панелей, занимающее шесть акров с годовой производственной мощностью 3,3 ГВт и обеспечивающее рабочие места для около 1,000 человек.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе технологии, продукта, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать стабильный рост, поскольку страны ускоряют внедрение солнечной энергии для выполнения долгосрочных обязательств по декарбонизации и достижению углеродной нейтральности.

- Высокоэффективные технологии, такие как TOPCon, HJT и перовскитные тандемные модули, получат более широкое коммерческое применение.

- Двусторонние и крупноформатные модули будут все больше доминировать в установках на уровне коммунальных предприятий благодаря более высокой выработке энергии и снижению LCOE.

- Расширение внутреннего производства будет усиливаться, поскольку правительства продвигают локализацию цепочек поставок и сокращают зависимость от импорта.

- Интеграция накопителей энергии с солнечными проектами будет расти, улучшая стабильность сети и обеспечивая круглосуточное возобновляемое энергоснабжение.

- Интегрированные в здания фотоэлектрические системы создадут новые возможности в городской инфраструктуре и зеленом строительстве.

- Инициативы по переработке и циркулярной экономике будут расширяться по мере увеличения объемов модулей, вышедших из эксплуатации, способствуя устойчивому восстановлению материалов.

- Цифровизация с помощью мониторинга на основе ИИ и предиктивного обслуживания повысит производительность систем и эффективность эксплуатации.

- Корпоративные закупки возобновляемой энергии продолжат расти, поддерживая внедрение солнечной энергии в коммерческом и промышленном секторах.

- Развивающиеся рынки в Африке, Юго-Восточной Азии и Латинской Америке станут ключевыми участниками глобального спроса на солнечные модули.