Обзор рынка

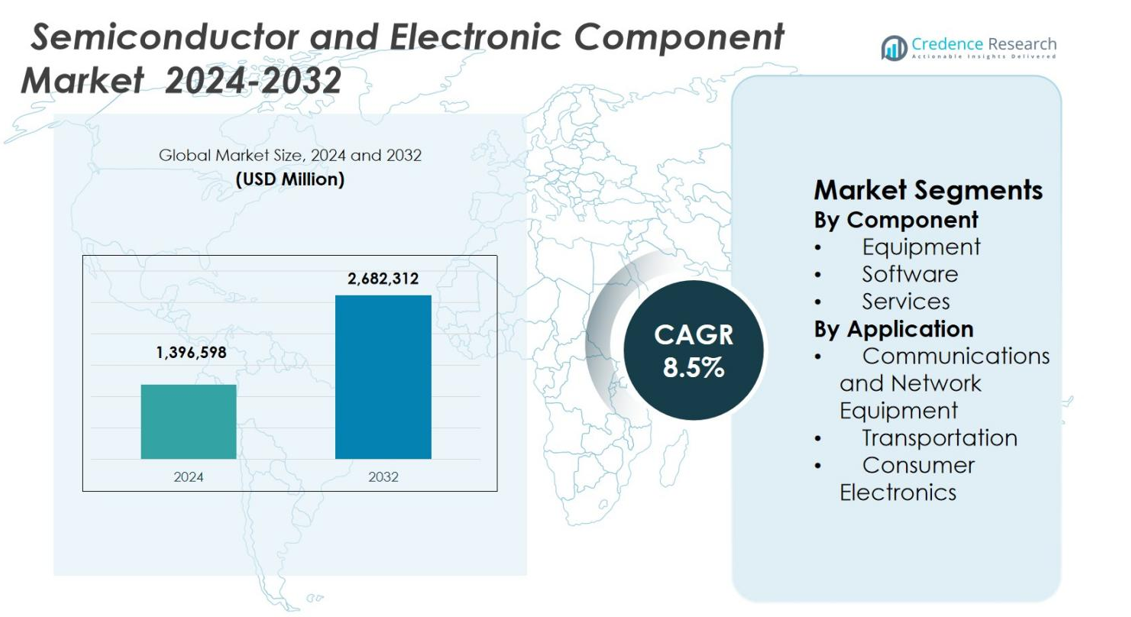

Размер рынка полупроводников и электронных компонентов оценивался в 1,396,598 миллионов долларов США в 2024 году и, как ожидается, достигнет 2,682,312 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 8,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полупроводников и электронных компонентов 2024 |

1,396,598 миллионов долларов США |

| Рынок полупроводников и электронных компонентов, CAGR |

8.5% |

| Размер рынка полупроводников и электронных компонентов 2032 |

2,682,312 миллионов долларов США |

Рынок полупроводников и электронных компонентов характеризуется сильным присутствием ведущих игроков, таких как Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), NVIDIA Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., SK Hynix Inc. и Jabil Inc. Эти компании сосредоточены на передовых процессных технологиях, высокопроизводительных вычислительных чипах, решениях для памяти и интегрированных электронных услугах для удовлетворения растущего спроса в области потребительской электроники, связи, автомобильной и промышленной сфер. Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 47,6%, поддерживаемой крупномасштабными производственными центрами и высоким производством потребительской электроники. Северная Америка следует с долей в 26,4%, обусловленной ИИ, центрами обработки данных и оборонной электроникой, в то время как Европа занимает 18,1% доли, поддерживаемой спросом на автомобильную и промышленную электронику.

Анализ рынка

- Рынок полупроводников и электронных компонентов был оценен в 1 396 598 миллионов долларов США в 2024 году, прогнозируется, что он достигнет 2 682 312 миллионов долларов США к 2032 году, и ожидается, что он будет расти с среднегодовым темпом роста (CAGR) 8,5% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на высокопроизводительные вычисления с поддержкой ИИ, расширением цифровизации в различных отраслях и увеличением электрификации в транспорте, что способствует потреблению полупроводников.

- Ключевые тенденции включают внедрение передовых упаковок и архитектур чиплетов для повышения производительности и эффективности, а также расширение регионального производства для укрепления устойчивости цепочки поставок.

- Ведущие игроки, такие как Intel Corporation, Samsung Electronics Co., Ltd., TSMC, NVIDIA Corporation и Qualcomm Incorporated, конкурируют за счет инвестиций в передовые технологические узлы и технологии памяти, в то время как доминирование сегмента наблюдается в оборудовании с долей 8% в 2024 году.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей 6%, за ним следуют Северная Америка с 26,4% и Европа с 18,1%, что поддерживается сильным производством и спросом в отрасли.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По компонентам:

Рынок полупроводников и электронных компонентов по компонентам включает оборудование, программное обеспечение и услуги, при этом оборудование доминирует с долей рынка 46,8% в 2024 году. Оборудование лидирует благодаря устойчивым инвестициям в инструменты для производства пластин, оборудование для производства полупроводников и передовые системы упаковки, необходимые для меньших размеров узлов. Быстрое расширение мощностей литейных производств, растущий спрос на чипы для ИИ и высокопроизводительных вычислений, а также постоянные обновления в технологиях литографии, осаждения и травления поддерживают доминирование оборудования. Программное обеспечение и услуги растут стабильно благодаря автоматизации, оптимизации проектирования, предиктивному обслуживанию и поддержке жизненного цикла на предприятиях по производству полупроводников.

- Например, Samsung Electronics увеличила производственные мощности 2-нанометровых чипов на 163 процента, расширив их с 8 000 пластин в месяц в 2024 году до 21 000 пластин к концу 2025 года, при этом стабилизировав коэффициенты выхода для обеспечения масштабирования массового производства.

По применению:

По применению рынок полупроводников и электронных компонентов сегментируется на коммуникационное и сетевое оборудование, транспорт и потребительскую электронику, при этом потребительская электроника занимает наибольшую долю в 38,6% в 2024 году. Это доминирование обусловлено высоким объемом спроса на смартфоны, ноутбуки, носимые устройства, умные домашние устройства и игровые консоли. Короткие циклы замены продуктов, увеличение функциональности устройств и интеграция функций с поддержкой ИИ ускоряют потребление полупроводников. Коммуникационное и сетевое оборудование выигрывает от внедрения 5G и роста трафика данных, в то время как транспорт набирает обороты благодаря электромобилям, системам ADAS и тенденциям электрификации автомобилей.

- Например, в марте 2022 года компания Analog Devices выпустила миллиметровый 5G чипсет фронтального конца, включая 16-канальный формирователь луча ADMV4828, который обеспечивает выходную мощность более 12,5 дБм при 3% EVM для радиостанций 24-47 ГГц, потребляя всего 310 мВт на канал. Чипсет упрощает проектирование для диапазонов 5G NR FR2 в базовых станциях и сетевом оборудовании.

Ключевой фактор роста

Расширяющийся спрос на передовые вычислительные и AI технологии

Рынок полупроводников и электронных компонентов значительно выигрывает от растущего внедрения искусственного интеллекта, машинного обучения и высокопроизводительных вычислений в центрах обработки данных, облачных платформах и корпоративных IT-средах. Загрузки AI требуют передовых процессоров, решений для памяти и специализированных ускорителей, значительно увеличивая содержание полупроводников в системе. Растущие инвестиции в гипермасштабные центры обработки данных и инфраструктуру периферийных вычислений дополнительно стимулируют спрос на высокоскоростные логические чипы, компоненты управления питанием и передовые технологии соединений. Этот фактор продолжает ускорять инновации в полупроводниках и расширение мощностей в глобальных производственных экосистемах.

- Например, GPU H100 от NVIDIA утрояет количество операций с плавающей запятой в секунду для ядер Tensor с двойной точностью, обеспечивая 60 терафлопс вычислений FP64 для высокопроизводительных вычислений в центрах обработки данных.

Быстрая цифровизация в потребительских и промышленных приложениях

Широкомасштабная цифровизация в потребительской электронике, промышленной автоматизации, здравоохранении и умной инфраструктуре способствует устойчивому росту рынка полупроводников и электронных компонентов. Увеличение проникновения подключенных устройств, IoT сенсоров и встроенных систем расширяет спрос на микроконтроллеры, аналоговые ИС и дискретные компоненты. Инициативы по цифровой трансформации в промышленности, включая умные фабрики и системы предиктивного обслуживания, требуют надежных и энергоэффективных электронных компонентов. Растущее внедрение систем цифровых платежей, умных бытовых приборов и подключенных медицинских устройств дополнительно укрепляет долгосрочный спрос на полупроводники в различных конечных отраслях.

- Например, беспроводные микроконтроллеры STM32WBA6 от STMicroelectronics поддерживают протоколы Bluetooth, Zigbee, Thread и Matter одновременно для умных домашних хабов, которые общаются с мобильными приложениями и управляют термостатами через сетевые сети.

Электрификация и передовая электроника в транспорте

Переход к электрическим и гибридным транспортным средствам значительно усиливает спрос на рынке полупроводников и электронных компонентов. Современные транспортные средства интегрируют передовые силовые полупроводники, системы управления батареями, информационно-развлекательные блоки и технологии помощи водителю, увеличивая содержание электроники на одно транспортное средство. Государственные регулирования, способствующие сокращению выбросов и безопасности транспортных средств, ускоряют внедрение передовой автомобильной электроники. Рост инфраструктуры зарядки, развитие автономного вождения и экосистемы подключенных транспортных средств дополнительно усиливают требования к полупроводникам, делая электрификацию транспорта критическим фактором роста для рынка.

Ключевая тенденция и возможность

Расширение передовых упаковок и архитектур чиплетов

Передовые технологии упаковки и архитектуры на основе чиплетов становятся ключевой тенденцией и возможностью на рынке полупроводников и электронных компонентов. Производители все чаще используют гетерогенную интеграцию для улучшения производительности, снижения энергопотребления и оптимизации производственных выходов. Технологии, такие как система в упаковке и 3D интеграция, позволяют достичь более высокой функциональности в компактных форм-факторах. Эта тенденция открывает возможности для поставщиков оборудования, поставщиков материалов и разработчиков программного обеспечения для поддержки сложных требований к упаковке, одновременно продлевая экономику закона Мура.

- Например, Amkor предоставляет сборку System-in-Package с более чем 3000 форматов, включая многослойные кристаллы и 3D-упаковку для радиочастотных модулей в 5G мобильных устройствах.

Рост регионального производства и локализация цепочки поставок

Устойчивость цепочки поставок и геополитические соображения стимулируют увеличение инвестиций в региональное производство полупроводников, создавая новые возможности на рынке полупроводников и электронных компонентов. Правительства и предприятия отдают приоритет внутренним производственным возможностям, чтобы снизить зависимость от поставщиков с единственным источником. Этот сдвиг поддерживает расширение фабрик, сборочных единиц и испытательных объектов в различных регионах. Инициативы по локализации стимулируют спрос на производственное оборудование, программное обеспечение для автоматизации и технические услуги, способствуя созданию инновационных экосистем и долгосрочной стабильности мощностей.

- Например, Intel получила 7,86 миллиарда долларов в рамках закона CHIPS для двух новых передовых логических фабрик и модернизации существующей в Чандлере, Аризона. Заводы будут производить чипы, используя процесс Intel 18A с транзисторами RibbonFET и технологией PowerVia.

Ключевая проблема

Высокая капиталоемкость и технологическая сложность

Рынок полупроводников и электронных компонентов сталкивается с проблемами, связанными с высокими требованиями к капитальным затратам и возрастающей технологической сложностью. Передовые производственные объекты требуют многомиллиардных инвестиций, длительных циклов разработки и специализированной экспертизы. Постоянное уменьшение размеров узлов и интеграция новых материалов увеличивают производственные риски и операционные затраты. Меньшие игроки испытывают трудности с поддержанием темпов быстрого технологического развития, что приводит к консолидации в отрасли. Эти факторы ограничивают вход на рынок и усиливают конкурентное давление в цепочке создания стоимости полупроводников.

Волатильность цепочки поставок и цикличность спроса

Нарушения цепочки поставок и циклические модели спроса остаются значительными проблемами для рынка полупроводников и электронных компонентов. Колебания спроса на конечных рынках, дисбаланс запасов и геополитическая напряженность создают неопределенность в планировании производства и стабильности цен. Зависимость от географически сконцентрированных производственных центров увеличивает подверженность логистическим и регуляторным рискам. Управление длинными сроками поставки, доступностью сырья и внезапными изменениями спроса требует надежного прогнозирования, диверсифицированных стратегий закупок и адаптивного управления мощностями для поддержания стабильности рынка.

Региональный анализ

Северная Америка

Рынок полупроводников и электронных компонентов в Северной Америке составил 26,4% доли рынка в 2024 году, поддерживаемый высоким спросом со стороны дата-центров, облачных вычислений, аэрокосмической и оборонной отраслей, а также передовой автомобильной электроники. Регион выигрывает от мощной экосистемы безфабричных полупроводниковых компаний, интегрированных производителей устройств и поставщиков программного обеспечения для проектирования. Растущие инвестиции в ускорители ИИ, высокопроизводительные вычислительные чипы и передовые решения для памяти стимулируют спрос на компоненты. Поддерживаемые правительством инициативы по производству полупроводников и продолжающиеся инновации в области проектирования чипов, программного обеспечения для автоматизации и электронных услуг еще больше укрепляют стратегическую позицию Северной Америки на глобальном рынке.

Европа

Европа представляла 18,1% долю на рынке полупроводников и электронных компонентов в 2024 году, что обусловлено высоким спросом на автомобильную электронику, промышленную автоматизацию, системы возобновляемой энергии и умное производство. Лидерство региона в автомобильной инженерии увеличивает внедрение силовых полупроводников, датчиков и блоков управления для электрических и автономных транспортных средств. Инициативы по цифровизации промышленности поддерживают спрос на встроенные системы и аналоговые компоненты. Европейская политика поддержки самодостаточности в полупроводниках и устойчивого производства электроники стимулирует инвестиции в производство, упаковку и НИОКР, укрепляя долгосрочный рост в сегментах оборудования, программного обеспечения и услуг.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке полупроводников и электронных компонентов с 47,6% долей рынка в 2024 году, благодаря крупным производственным центрам в Китае, Тайване, Южной Корее и Японии. Регион выигрывает от массового производства полупроводников, сильного производства потребительской электроники и расширяющейся инфраструктуры 5G и центров обработки данных. Растущий спрос на смартфоны, вычислительные устройства и сетевое оборудование значительно увеличивает потребление компонентов. Государственные стимулы, постоянное расширение мощностей фабрик и лидерство в технологиях памяти и передовой упаковки позиционируют Азиатско-Тихоокеанский регион как основной двигатель роста мирового рынка.

Латинская Америка

Латинская Америка занимала 4,5% долю на рынке полупроводников и электронных компонентов в 2024 году, поддерживаемую растущим внедрением потребительской электроники, промышленной автоматизации и телекоммуникационной инфраструктуры. Расширение цифровой связи, рост проникновения смартфонов и модернизация производственных объектов стимулируют региональный спрос на полупроводники. Автомобильная электроника и проекты в области возобновляемой энергии также способствуют использованию компонентов. Хотя регион сильно зависит от импорта, увеличение иностранных инвестиций в сборку и тестирование электроники улучшает доступность рынка. Постепенное развитие местных экосистем электроники поддерживает устойчивый рост в различных приложениях.

Ближний Восток и Африка

Ближний Восток и Африка составляли 3,4% долю рынка в 2024 году, что обусловлено модернизацией инфраструктуры, инициативами умных городов и расширением телекоммуникационных сетей. Увеличение инвестиций в центры обработки данных, системы возобновляемой энергии и цифровые государственные услуги стимулирует спрос на электронные компоненты. Промышленная автоматизация и оборонная электроника также способствуют росту рынка. Хотя производство полупроводников остается ограниченным, растущее внедрение передовой электроники в строительстве, транспорте и энергетических секторах поддерживает спрос на компоненты, оборудование и сопутствующие услуги, позиционируя регион для постепенного расширения.

Сегментация рынка:

По компонентам

- Оборудование

- Программное обеспечение

- Услуги

По применению

- Коммуникационное и сетевое оборудование

- Транспорт

- Потребительская электроника

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды на рынке полупроводников и электронных компонентов подчеркивает присутствие крупных игроков, включая Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), Qualcomm Incorporated, NVIDIA Corporation, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., и SK Hynix Inc. Рынок остается высоко консолидированным на уровне производства, сохраняя при этом интенсивную конкуренцию в области дизайна, производства и интегрированных услуг. Ведущие компании сосредотачиваются на передовых технологических узлах, высокопроизводительных вычислительных чипах, ускорителях ИИ и решениях для памяти следующего поколения для укрепления продуктовых портфелей. Стратегические инвестиции в расширение мощностей, передовую упаковку и автоматизацию дизайна позволяют игрокам улучшать эффективность производительности и сокращать время вывода на рынок. Партнерства с облачными провайдерами, автомобильными OEM и телекоммуникационными компаниями поддерживают кастомизацию, ориентированную на конкретные приложения. Постоянные затраты на НИОКР, разработка интеллектуальной собственности и оптимизация цепочки поставок остаются ключевыми для поддержания долгосрочной конкурентоспособности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Micron Technology, Inc.

- Qualcomm Incorporated

- Jabil Inc.

- NVIDIA Corporation

- Texas Instruments Incorporated

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Intel Corporation

- SK Hynix Inc.

- Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Последние события

- В декабре 2025 года Tata Electronics и Intel заключили стратегическое партнерство для производства и сборки полупроводников в Индии, сосредоточив внимание на производстве и упаковке продукции Intel, а также разработке передовых упаковочных решений, адаптированных к индийскому рынку.

- В декабре 2025 года Navitas Semiconductor и Cyient Semiconductors объявили о долгосрочном стратегическом партнерстве для ускорения внедрения технологии GaN в секторах ИИ, мобильности и промышленности Индии.

- В декабре 2025 года Virtusa приобрела базирующуюся в Бангалоре компанию SmartSoC Solutions для улучшения возможностей в области полупроводникового инжиниринга и проектирования интегральных схем.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок полупроводников и электронных компонентов продолжит расширяться по мере ускорения цифровой трансформации в потребительских, промышленных и корпоративных приложениях.

- Внедрение искусственного интеллекта и высокопроизводительных вычислений увеличит спрос на передовую логику, память и специализированные ускорители.

- Электрификация транспорта будет способствовать устойчивому росту в области силовых полупроводников, датчиков и автомобильных электронных компонентов.

- Передовые упаковочные технологии и архитектуры чиплетов будут шире внедряться для повышения производительности, эффективности и масштабируемости.

- Расширение регионального производства укрепит устойчивость цепочки поставок и снизит зависимость от единичных производственных центров.

- Рост внедрения 5G, облачной инфраструктуры и периферийных вычислений увеличит спрос на высокоскоростные и низколатентные компоненты.

- Инициативы по устойчивому развитию будут стимулировать разработку энергоэффективных чипов и экологически оптимизированных производственных процессов.

- Автоматизация и цифровые двойники на полупроводниковых фабриках улучшат оптимизацию выхода и операционную эффективность.

- Интеграция электроники в умную инфраструктуру и промышленные IoT-системы расширит разнообразие приложений.

- Непрерывные инновации в материалах, программном обеспечении для проектирования и производственных технологиях будут формировать долгосрочную конкурентоспособность рынка.