Обзор рынка

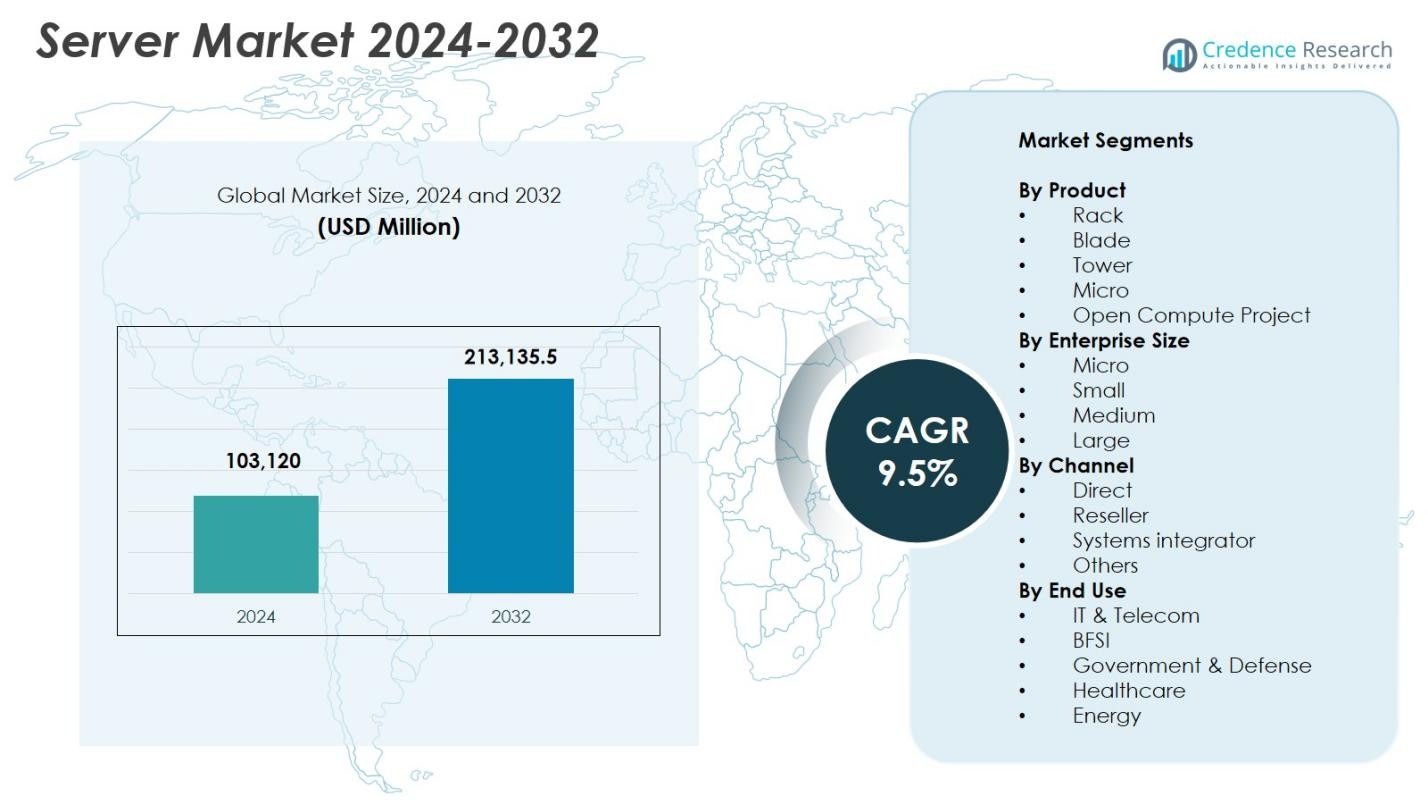

Размер рынка серверов оценивался в 103,120 миллионов долларов США в 2024 году и, как ожидается, достигнет 213,135.5 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 9.5% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка серверов 2024 |

103,120 миллионов долларов США |

| Рынок серверов, CAGR |

9.5% |

| Размер рынка серверов 2032 |

213,135.5 миллионов долларов США |

Рост рынка серверов обусловлен активными инновациями и усилиями по расширению со стороны крупных игроков, включая Dell Inc., Hewlett Packard Предприятие Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC и Fujitsu. Эти компании укрепляют свое присутствие за счет передовых систем с ускорением на GPU, модульных серверных решений и облачной инфраструктуры, адаптированной для AI, аналитики и гибридных облачных рабочих нагрузок. Северная Америка лидирует на рынке серверов с долей 36.8% в 2024 году, что поддерживается активным развитием дата-центров и инициативами по цифровой трансформации предприятий. Азиатско-Тихоокеанский регион следует как самый быстрорастущий регион с долей 28.7%, обусловленной быстрым внедрением облачных технологий и масштабной модернизацией ИТ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок серверов оценивался в 103,120 миллионов долларов США в 2024 году и, как ожидается, достигнет 213,135.5 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 9.5%.

- Рост внедрения AI, машинного обучения и приложений, требующих интенсивной обработки данных, ускоряет спрос на высокопроизводительные серверы и серверы с ускорением на GPU в корпоративных и гипермасштабных средах.

- Тенденции, такие как расширение вычислений на периферии, модульные серверные конструкции и внедрение энергоэффективных архитектур, изменяют управление рабочими нагрузками и оптимизацию дата-центров по всему миру.

- Ключевые игроки, включая Dell, HPE, Lenovo, Cisco, Super Micro, IBM, Nvidia, Inspur, Fujitsu и Hitachi Vantara, укрепляют свое присутствие на рынке через инновации, стратегические партнерства и портфели серверов, ориентированные на AI.

- Северная Америка лидировала на рынке с долей 36.8% в 2024 году, за ней следовал Азиатско-Тихоокеанский регион с долей 28.7%, в то время как серверы в стойках доминировали в сегменте продуктов с долей 42.6%, поддерживаемые активным внедрением в облачных и корпоративных ИТ-модернизациях.

Анализ сегментации рынка

По продукту

Рынок серверов по продукту возглавляется сегментом серверов в стойках, который занимает более 42.6% доли в 2024 году, благодаря его превосходной масштабируемости, высокой вычислительной мощности и пригодности для современных виртуализированных и облачно-ориентированных рабочих нагрузок. Предприятия предпочитают решения в стойках из-за упрощенного управления, модульного расширения и улучшенной энергоэффективности. Лезвийные серверы продолжают набирать популярность в высокоплотных дата-центрах, в то время как башенные серверы остаются актуальными для малых и средних предприятий с ограниченными потребностями в ИТ-инфраструктуре. Микросерверы и конструкции Open Compute Project (OCP) также стабильно расширяются, поддерживаемые гипермасштабными операторами, стремящимися к настраиваемым, экономически эффективным архитектурам.

- Например, Nvidia объявила в 2025 году, что её графические процессоры RTX Pro 6000 Blackwell Server Edition будут поставляться в 2U стойках от партнёров, включая Dell, HPE, Lenovo и других, обеспечивая значительно более высокую производительность ИИ и энергоэффективность на единицу стойки.

По размеру предприятия

Сегмент крупных предприятий доминировал на рынке серверов с долей 48,9% в 2024 году, поддерживаемый растущими инвестициями в вычисления с ускорением ИИ, гибридные облачные рабочие нагрузки и передовые приложения, требующие интенсивного хранения. Эти организации внедряют высокопроизводительные серверы для управления расширяющимися наборами данных, аналитикой в реальном времени и критически важными операциями. Средние предприятия всё чаще внедряют масштабируемые серверные кластеры для поддержки инициатив цифровой трансформации, тогда как малые и микро предприятия постепенно увеличивают использование из-за растущего внедрения SaaS, периферийных вычислений и модернизации удаленной ИТ-инфраструктуры.

- Например, Lenovo расширила свои серверы ThinkSystem V3 с улучшенной пропускной способностью памяти и поддержкой PCIe 5.0, помогая средним предприятиям масштабировать гибридные облачные рабочие нагрузки и аналитику с меньшей задержкой.

По каналу

Рынок серверов по каналам в основном возглавляется сегментом прямых продаж, захватывая 41,3% доли в 2024 году, так как крупные предприятия и гипермасштабные дата-центры предпочитают прямые закупки для настройки, быстрого развертывания и интегрированных услуг поддержки. Реселлеры играют ключевую роль в обслуживании малых и средних предприятий через комплексные решения и конкурентоспособные цены, в то время как системные интеграторы способствуют внедрению в секторах, требующих индивидуальных архитектур, таких как BFSI, телекоммуникации и государственный сектор. Другие каналы также растут, поддерживаемые растущим спросом на управляемые услуги и облачную инфраструктуру в развивающихся рынках.

Ключевые факторы роста

Быстрое расширение рабочих нагрузок ИИ, МО и ВВТ

Рынок серверов испытывает устойчивый рост, поскольку предприятия ускоряют внедрение искусственного интеллекта, машинного обучения и высокопроизводительных вычислений для управления сложными аналитическими, автоматизационными и симуляционными рабочими нагрузками. Современные приложения ИИ требуют серверов с ускорением GPU, высокоскоростной памяти и продвинутых соединений, что побуждает организации заменять устаревшие системы и масштабировать среды дата-центров высокой плотности. Отрасли, такие как здравоохранение, автомобилестроение, BFSI и производство, полагаются на ИИ для диагностики, обнаружения мошенничества, автономных систем и предиктивного обслуживания. Гипермасштабные провайдеры также активно инвестируют в кластеры суперкомпьютеров ИИ для поддержки генеративного ИИ и обучения моделей в крупном масштабе. Инновации, такие как жидкостное охлаждение, передовое управление теплом и гетерогенные вычислительные системы, объединяющие ЦП, ГП и НП, ускоряют расширение рынка. Этот сдвиг укрепляет долгосрочный спрос на высокопроизводительную, энергоэффективную серверную инфраструктуру.

- Например, NVIDIA представила свою архитектуру Blackwell, включая GB200 Grace-Blackwell Superchip, обеспечивающий многоузловые кластеры ИИ с значительно более высокой пропускной способностью обучения и поддерживающий развертывание серверов следующего поколения для предприятий и гипермасштабов.

Рост цифровой трансформации предприятий и внедрение облачных технологий

Инициативы по цифровой трансформации значительно увеличивают спрос на серверы, поскольку организации модернизируют ИТ-системы для поддержки гибридных облаков, мультиоблачных и периферийных сред. Компании, внедряющие облачно-нативные приложения, микросервисы и контейнеризированные рабочие нагрузки, требуют масштабируемых, гибких серверных развертываний с расширенными возможностями оркестрации. Переход к удаленной работе, автоматизации и принятию решений на основе данных еще больше увеличивает потребность в устойчивой вычислительной инфраструктуре в таких отраслях, как телекоммуникации, BFSI, розничная торговля и государственный сектор. Внедрение моделей SaaS, PaaS и IaaS побуждает предприятия инвестировать в гибридные серверные архитектуры, которые балансируют гибкость, суверенитет данных и операционную непрерывность. Постоянное расширение цифровых услуг, потребности в кибербезопасности и критически важные приложения укрепляют программы обновления и модернизации серверов по всему миру, стимулируя сильный и устойчивый рост рынка.

- Например, Amazon Web Services расширила свое портфолио EC2 на базе Graviton3, что позволяет клиентам, работающим с контейнеризированными рабочими нагрузками, достигать до 25% лучшей вычислительной производительности и улучшенной эффективности оркестрации для облачно-нативных приложений.

Рост объемов данных, обусловленный IoT, 5G и периферийными вычислениями

Взрывной рост данных от устройств IoT, сетей 5G, промышленной автоматизации и цифровой коммерции стимулирует спрос на масштабируемую серверную инфраструктуру как на периферии, так и в центре. Предприятия развертывают периферийные серверы для обработки данных ближе к источнику, снижая задержки и обеспечивая аналитику в реальном времени для таких приложений, как автономные транспортные средства, умные фабрики, интеллектуальные сети и точное здравоохранение. Между тем, централизованные дата-центры расширяют емкость хранения, вычислительные мощности и уровни виртуализации для управления растущими объемами данных. Эта двойная эволюция инфраструктуры стимулирует внедрение высокоплотных, энергоэффективных серверов с расширенной связью. Расширение Индустрии 4.0, цифровых двойников, предсказательной аналитики и связанных потребительских экосистем еще больше ускоряет спрос на распределенные вычислительные архитектуры, способные обеспечить быструю обработку, оптимизированное использование пропускной способности и высокую надежность услуг.

Ключевые тенденции и возможности

Рост модульных, OCP и энергоэффективных серверных дизайнов

Основной тенденцией на рынке серверов является растущее внедрение модульных серверных дизайнов и архитектур на основе Open Compute Project (OCP), обусловленное гипермасштабными покупателями, стремящимися к кастомизации, экономической эффективности и устойчивости. Модульные системы позволяют гибкое масштабирование, упрощенную замену компонентов и снижение сложности обслуживания, что делает их идеальными для облачных, ИИ и крупных дата-центровых сред. Растущий глобальный акцент на энергосбережение и сокращение углеродного следа ускоряет спрос на серверы с передовыми решениями для охлаждения, низкопотребляющими процессорами и оптимизированной инженерией воздушного потока. Поставщики все чаще разрабатывают жидкостно-охлаждаемые, высокоплотные системы, которые снижают энергопотребление, одновременно максимизируя производительность. По мере того как соблюдение ESG становится обязательным в различных регионах, организации отдают приоритет энергоэффективным серверным развертываниям. Эта тенденция открывает значительные возможности для инноваций в области термического управления, перерабатываемых материалов и моделей зеленых дата-центров.

- Например, Meta расширила свое портфолио оборудования, соответствующего OCP, введя новые поколения открытых стоек, оптимизированных для ИИ и крупномасштабных облачных рабочих нагрузок, улучшая тепловую эффективность и снижая операционное энергопотребление.

Растущее внедрение периферийных серверов в различных отраслях

Развертывание серверов на периферии стремительно расширяется, поскольку предприятия стремятся к возможностям обработки данных в реальном времени ближе к месту их генерации. Такие отрасли, как телекоммуникации, автомобилестроение, здравоохранение, розничная торговля и промышленное производство, все больше зависят от вычислительных узлов на периферии для операций с низкой задержкой, автоматизации и локализованной аналитики. Развертывание сетей 5G ускоряет этот переход, обеспечивая высокоскоростное и надежное подключение для критически важных и чувствительных к задержкам приложений. Поставщики разрабатывают компактные, защищенные и оптимизированные для ИИ серверы на периферии, предназначенные для работы в удаленных, высокотемпературных или ограниченных по пространству условиях. Вычисления на периферии также поддерживают новые бизнес-модели, такие как автономные системы, расширенная реальность (XR), IoT следующего поколения и умная инфраструктура. Это создает долгосрочные возможности для гибридных архитектур, сочетающих централизованные дата-центры с распределенными экосистемами на периферии.

- Например, HPE расширила свое портфолио Edgeline EL8000, добавив защищенные, малогабаритные серверы на периферии, оптимизированные для телекоммуникационных и промышленных ИИ-нагрузок, что позволяет обрабатывать данные в реальном времени в суровых и ограниченных по пространству условиях.

Ключевые проблемы

Рост затрат на инфраструктуру и потребление энергии

Одной из основных проблем на рынке серверов является растущая стоимость создания и эксплуатации продвинутых вычислительных сред. Высокопроизводительные серверы требуют значительных инвестиций в электроэнергию, охлаждение, стойки и физическое пространство, что увеличивает операционные расходы для предприятий и гипермасштабных объектов. Растущее использование серверов ИИ на базе GPU дополнительно увеличивает плотность мощности и потребление электроэнергии, что создает нагрузку как на бюджеты, так и на цели устойчивого развития. Регионы с ограниченной мощностью сетей или высокими затратами на коммунальные услуги сталкиваются с дополнительными трудностями при масштабировании дата-центров. Организации должны балансировать между требованиями к производительности и экологической ответственностью, побуждая поставщиков к инновациям в энергоэффективном оборудовании, системах жидкостного охлаждения и дата-центрах на возобновляемых источниках энергии. Управление растущими выбросами углерода, тепловыми нагрузками и долгосрочной совокупной стоимостью владения остается критической проблемой для отрасли.

Нарушения в цепочке поставок и дефицит полупроводников

Рынок серверов продолжает испытывать нарушения, вызванные глобальным дефицитом полупроводников, задержками в поставках компонентов и геополитической напряженностью, влияющей на производственные центры. Ограниченная доступность процессоров, графических процессоров, модулей памяти, компонентов питания и сетевых чипов приводит к увеличению сроков поставки и колебаниям цен для поставщиков и покупателей серверов. Экспортные ограничения, узкие места в транспортировке и зависимость от небольшого числа полупроводниковых фабрик усугубляют проблему. Эти ограничения влияют на способность поставщиков удовлетворять спрос со стороны гипермасштабных облачных провайдеров и крупных предприятий, проходящих цифровую трансформацию. Чтобы смягчить проблему, производители диверсифицируют базы поставщиков, инвестируют в региональное производство и оптимизируют стратегии управления запасами. Однако долгосрочное расширение производственных мощностей полупроводников остается необходимым для обеспечения стабильного роста рынка серверов.

Региональный анализ

Северная Америка

Северная Америка удерживала крупнейшую долю на рынке серверов в 2024 году, составляя 36,8%, благодаря активному расширению дата-центров, раннему внедрению ИИ и значительным инвестициям в гипермасштабные облачные технологии от крупных провайдеров. Предприятия в секторах BFSI, здравоохранения, розничной торговли и государственного управления продолжают модернизировать инфраструктуру для поддержки гибридных облаков и рабочих нагрузок продвинутой аналитики. США лидируют в регионе благодаря концентрированным инновациям в области технологий, быстрому внедрению серверов с ускорением на базе GPU и растущему спросу на высокопроизводительные вычислительные среды. Постоянные инвестиции в 5G, кибербезопасность и цифровую трансформацию дополнительно укрепляют позицию Северной Америки как ключевого центра роста для серверной инфраструктуры.

Европа

Европа захватила 26,4% рынка серверов в 2024 году, поддерживаемая увеличением модернизации предприятий, строгими правилами суверенитета данных и растущими инвестициями в региональную облачную инфраструктуру. Германия, Великобритания и Франция доминируют в развертывании серверов благодаря сильной промышленной автоматизации, интеграции IoT и растущему внедрению периферийных вычислений в производственном и автомобильном секторах. Регион уделяет приоритетное внимание энергоэффективным серверным технологиям и экологически чистым дата-центрам для достижения целей устойчивого развития. Спрос продолжает расти, поскольку предприятия внедряют приложения на базе ИИ, расширяют цифровые государственные услуги и переходят на гибридные облачные архитектуры, укрепляя импульс Европы в области инфраструктуры вычислений следующего поколения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион стал самым быстрорастущим регионом на рынке серверов, удерживая 28,7% доли в 2024 году, благодаря быстрой цифровизации, масштабному расширению облачных технологий и увеличению расходов предприятий на ИТ. Китай, Япония, Индия и Южная Корея лидируют в росте благодаря активному строительству дата-центров, растущему внедрению 5G и ускоренному развертыванию приложений ИИ и IoT. Местные гипермасштаберы и телекоммуникационные операторы продолжают активно инвестировать в высокоплотные серверные развертывания для удовлетворения растущего спроса на онлайн-сервисы, решения в области финтеха и промышленной автоматизации. Расширяющиеся экосистемы стартапов и сильная поддержка правительства в области цифровой инфраструктуры дополнительно улучшают долгосрочные перспективы роста Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка составила 4,1% рынка серверов в 2024 году, поддерживаемая ростом облачных технологий, цифровой трансформацией в предприятиях и увеличением инвестиций в региональные дата-центры. Бразилия и Мексика лидируют в развертывании, так как организации модернизируют ИТ-инфраструктуру для обработки увеличивающихся объемов данных, нужд в кибербезопасности и аналитики на базе ИИ. Расширяющиеся сектора финтеха, телекоммуникаций и электронной коммерции в регионе стимулируют спрос на масштабируемые и экономически эффективные серверные архитектуры. Хотя инфраструктурные проблемы остаются, улучшение связности, доступности облачных сервисов и поддерживающие регуляторные реформы ускоряют проникновение на рынок. Латинская Америка продолжает переход к гибридным ИТ-средам, способствуя устойчивому расширению рынка серверов.

Ближний Восток и Африка

В 2024 году регион Ближнего Востока и Африки занимал 4,0% доли на рынке серверов, что обусловлено растущими инвестициями в инициативы умных городов, облачные дата-центры и программы цифрового правительства. Такие страны, как ОАЭ, Саудовская Аравия и Южная Африка, лидируют в развертывании серверов, поддерживаемом активной модернизацией ИТ и быстрым внедрением решений в области ИИ, Интернета вещей и кибербезопасности. Операторы связи, расширяющие сети 5G, дополнительно стимулируют спрос на периферийные и высокопроизводительные серверы. Несмотря на то, что регион сталкивается с проблемами, связанными с зрелостью инфраструктуры, растущее цифровое принятие в предприятиях и национальные программы трансформации продолжают укреплять возможности роста рынка.

Сегментация рынка

По продукту

- Стойка

- Лезвие

- Башня

- Микро

- Проект Open Compute

По размеру предприятия

- Микро

- Малое

- Среднее

- Крупное

По каналу

- Прямой

- Реселлер

- Системный интегратор

- Другие

По конечному использованию

- ИТ и телекоммуникации

- Банковское дело, финансы и страхование (BFSI)

- Правительство и оборона

- Здравоохранение

- Энергетика

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок серверов характеризуется разнообразной и развивающейся конкурентной средой, формируемой непрерывными инновациями в области высокопроизводительных вычислений, архитектур, оптимизированных для ИИ, и облачной инфраструктуры. Ведущие игроки, такие как Dell Inc., Hewlett Packard Предприятие Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC и Fujitsu активно расширяют свои портфели энергоэффективными серверами, системами с ускорением на базе GPU и модульными решениями для дата-центров. Поставщики все больше сосредотачиваются на стратегических партнерствах, интеграции экосистем ИИ и индивидуальных развертываниях для удовлетворения растущих потребностей гипермасштабных облачных провайдеров, предприятий и периферийных вычислительных сред. Продолжающиеся инвестиции в жидкостное охлаждение, дизайны Open Compute Project и серверы с встроенной продвинутой безопасностью укрепляют рыночную дифференциацию. По мере усиления конкуренции компании акцентируют внимание на повышении производительности, устойчивости и снижении общей стоимости владения, чтобы захватить расширяющиеся возможности в области гибридных облаков, мультиоблаков и данных с интенсивной нагрузкой.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Lenovo (Китай)

- Super Micro Computer, Inc. (США)

- Hewlett Packard Предприятие Development LP (США)

- Hitachi Vantara, LLC (Япония)

- Cisco Systems, Inc. (США)

- Nvidia Corporation (США)

- Dell, Inc. (США)

- Inspur (Китай)

- Fujitsu (Япония)

- IBM Corporation (Канада)

Последние разработки

- В мае 2024 года компании Ericsson и Dell Technologies объединили свои глубокие отраслевые знания с телекоммуникационными решениями, программным обеспечением и поддержкой, чтобы контролировать поставщиков услуг связи (CSP) на протяжении всего их пути трансформации облачных технологий и радиодоступа (RAN).

- В мае 2024 года GIGABYTE выпустила G593-SD0, 5U AI сервер NVIDIA, для поддержки HGX H100 8 x SXM5. Компания продолжает расширять свою линейку суперсерверов AI, представляя суперчип Grace Hopper и AI серверы, поддерживающие GPU AMD MI300X и суперчип следующего поколения MI300A APU.

- В апреле 2024 года Hewlett Packard Предприятие объявила, что её серверы “Сделано в Индии” устанавливаются в большом масштабе для удовлетворения растущих потребностей индийских клиентов и проектирования различных приложений.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Размеров предприятия, Канала, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок серверов будет испытывать сильный рост, так как предприятия ускоряют внедрение ИИ, машинного обучения и ресурсоемких рабочих нагрузок.

- Спрос на архитектуры вычислений, оптимизированные для GPU, и гетерогенные вычислительные архитектуры будет расширяться как в облачных, так и в локальных средах.

- Развертывание серверов на периферии будет расти, так как обработка с низкой задержкой становится необходимой для IoT, 5G и промышленной автоматизации.

- Модульные, энергоэффективные и жидкостно-охлаждаемые серверные конструкции будут получать более широкое распространение для снижения энергопотребления.

- Гибридные и мультиоблачные стратегии будут стимулировать постоянные обновления серверной инфраструктуры предприятий.

- Автоматизация на основе ИИ будет оптимизировать управление серверами, распределение рабочих нагрузок и операции в дата-центрах.

- Региональные правила суверенитета данных увеличат внедрение локализованных и защищенных серверных развертываний.

- Достижения в области полупроводников улучшат скорость обработки, эффективность и масштабируемость серверов.

- Расширение гипермасштабных дата-центров продолжит быть основным фактором спроса в глобальном масштабе.

- Инициативы по устойчивому развитию и углеродной нейтральности будут побуждать организации переходить к более экологичным серверным технологиям и инфраструктуре.