Обзор рынка

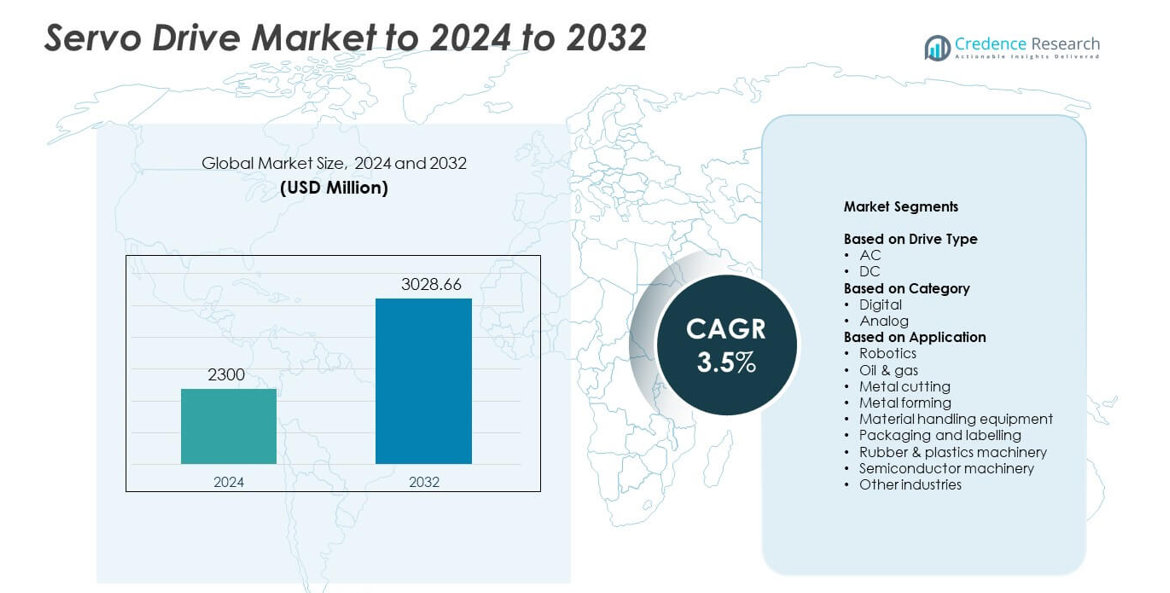

Размер рынка сервоприводов оценивался в 2300 миллионов долларов США в 2024 году и, как ожидается, достигнет 3028,66 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка сервоприводов 2024 |

2300 миллионов долларов США |

| Рынок сервоприводов, CAGR |

3,5% |

| Размер рынка сервоприводов 2032 |

3028,66 миллионов долларов США |

Рынок сервоприводов включает таких крупных игроков, как Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics и ABB, каждый из которых расширяет свое присутствие через передовые цифровые платформы привода и сильную интеграцию с системами автоматизации. Эти компании сосредоточены на точном управлении, энергоэффективных конструкциях и умных функциях для поддержки растущего спроса со стороны робототехники, упаковки, обработки металлов и оборудования для полупроводников. Северная Америка стала ведущим регионом в 2024 году с долей в 34%, благодаря сильному внедрению автоматизации, расширению робототехники и постоянной модернизации промышленных объектов в ключевых производственных секторах.

Анализ рынка

- Рынок сервоприводов достиг 2300 миллионов долларов США в 2024 году и, как ожидается, достигнет 3028,66 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 3,5%.

- Рост внедрения автоматизации в робототехнике, обработке металлов и упаковке стимулирует сильный спрос на высокоточные сервосистемы в мировом производстве.

- Тренды умных фабрик расширяют использование цифровых сервоприводов с подключением к IoT, мониторингом в реальном времени и энергоэффективным управлением движением.

- Ведущие игроки сосредоточены на передовых функциях управления и интегрированных платформах привода, в то время как высокие затраты на установку и интеграцию остаются ключевыми ограничениями.

- Северная Америка возглавила рынок с долей в 34%, Азиатско-Тихоокеанский регион занял 31%, Европа захватила 28%, а робототехника стала доминирующим сегментом применения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу привода

AC-приводы занимали доминирующее положение в 2024 году с долей около 72%. Сильное внедрение было обусловлено их высокой эффективностью, широким диапазоном управления скоростью и низкими потребностями в обслуживании в промышленных системах движения. AC-приводы поддерживают автоматизацию в робототехнике, упаковке и станках с ЧПУ, что увеличивает спрос на заводах, переходящих на точное управление движением. DC-приводы оставались меньшими из-за более высоких затрат на обслуживание и ограниченного использования в устаревшем оборудовании, но продолжали обслуживать нишевые приложения, требующие плавного крутящего момента на низких скоростях.

- Например, промышленные AC-приводы ABB ACS880 покрывают непрерывный диапазон мощности от 0,55 до 6000 кВт для высокопроизводительного управления двигателем.

По категории

Цифровые приводы возглавили рынок в 2024 году с долей почти 81%. Спрос увеличился, поскольку производители перешли на современные серво-системы, предлагающие мониторинг в реальном времени, точную настройку и бесшовную интеграцию с ПЛК и промышленными сетями. Цифровые платформы помогли улучшить производительность и сократить время простоя благодаря автоматической диагностике. Аналоговые приводы сохранили ограниченную долю из-за базовой функциональности и отсутствия совместимости с системами умных заводов, но остались актуальными в недорогих модернизациях и простых задачах движения.

- Например, сервоусилители MELSERVO-J5 от Mitsubishi Electric поддерживают связь 1 Gbps CC-Link IE TSN с командным циклом 31,25 мкс и частотной характеристикой скорости 3,5 кГц.

По применению

Робототехника стала ведущим применением в 2024 году с долей около 29%. Рост был обусловлен увеличением автоматизации в сборке, сварке и задачах pick-and-place в автомобильной, электронной и логистической отраслях. Серводрайвы обеспечили точный контроль скорости и положения, что повысило точность роботов и время цикла. Обработка материалов, резка металла и упаковка также показали высокий спрос, поскольку отрасли приняли высокопроизводительные системы движения для улучшения пропускной способности. Полупроводниковое оборудование расширилось с увеличением потребностей в производстве пластин, в то время как приложения в нефтегазовой, резиновой и пластиковой отраслях показали стабильное использование в контролируемых процессах.

Ключевые факторы роста

Рост внедрения автоматизации

Производители увеличили автоматизацию на производственных линиях для повышения точности, скорости и эффективности. Серводрайвы поддержали этот переход благодаря точному управлению движением, необходимому в робототехнике, станках с ЧПУ и упаковочных системах. Сильный спрос исходил от заводов, модернизирующихся до более умных систем, которые сокращают ошибки и время простоя. Отрасли, такие как автомобильная, электронная и пищевая промышленность, расширили использование серводрайвов в рамках стратегий цифровой трансформации. Эта тенденция позиционировала рост автоматизации как ведущий фактор для принятия серводрайвов.

- Например, платформа серводрайвов Kinetix 5700 от Rockwell Automation обеспечивает унифицированный диапазон мощности от 1,6 до 112 кВт для крупных автоматизированных машин.

Расширение робототехники в различных отраслях

Робототехника получила сильное распространение в задачах сборки, сварки, инспекции и логистики. Серводрайвы обеспечили высокоточное движение и контроль скорости, соответствующие растущим требованиям производительности в многоосевых роботизированных системах. Компании приняли роботов для решения проблем нехватки рабочей силы, повышения безопасности и поддержания стабильного выпуска. Увеличение установки коллаборативных роботов дополнительно ускорило спрос на серводрайвы из-за повышенных потребностей в управлении. Рост робототехники оставался основным драйвером, поскольку отрасли переходили к гибким и масштабируемым моделям автоматизации.

- Например, серводрайвы Sigma-7 SERVOPACK от Yaskawa достигают частотной характеристики 3,1 кГц и сокращают время стабилизации оси до менее 4 мс для быстрого движения роботов.

Растущая потребность в энергоэффективных системах движения

Отрасли сосредоточились на снижении эксплуатационных затрат и соблюдении энергетических норм с помощью эффективного оборудования для движения. Серводрайвы обеспечили уменьшенное потребление энергии, улучшенный контроль крутящего момента и лучшее управление теплом по сравнению с более старыми системами. Многие компании заменили гидравлические и пневматические устройства на электрические серво-системы для повышения эффективности и поддержания производительности. Стремление к устойчивости, в сочетании с ростом стоимости электроэнергии, укрепило принятие энергосберегающих серво-решений на производственных предприятиях.

Ключевые тенденции и возможности

Интеграция IoT и функций умного управления

Сервоприводы с поддержкой IoT набрали популярность, поскольку заводы внедрили инструменты для предиктивного обслуживания и мониторинга в реальном времени. Умные приводы позволили собирать данные о нагрузке, вибрации и производительности циклов, улучшая надежность и снижая время простоя. Улучшенные протоколы связи помогли интегрировать сервосистемы с MES и облачными платформами. Эта тенденция открыла новые возможности для продвинутой диагностики, удаленной настройки и улучшенной оптимизации в условиях высокоскоростного производства.

- Например, сервосистема IndraDrive Cs от Bosch Rexroth сочетает в себе многоэтонетную связь с непрерывными мощностями от 50 Вт до 14 кВт для подключенных приложений движения.

Рост производства полупроводников и электроники

Рост производства полупроводников создал высокий спрос на высокоточные системы движения. Сервоприводы поддерживали процессы обработки пластин, литографии и инспекции, требующие точного и стабильного движения. Линии сборки электроники расширили интеграцию сервоприводов в оборудование для поверхностного монтажа и тестирования. Растущие инвестиции в фабрики по производству чипов предложили долгосрочные возможности для производителей приводов поставлять продвинутые системы управления движением, адаптированные к требованиям чистых помещений и микроточной обработки.

- Например, системы литографии EUV от ASML позиционируют пластину с точностью до примерно 0,25 нанометра, корректируя позицию около 20 000 раз в секунду во время производства чипов.

Ключевые вызовы

Высокие первоначальные инвестиции и стоимость интеграции

Сервосистемы требовали более высоких первоначальных затрат по сравнению с традиционными решениями для движения. Многие малые и средние предприятия сталкивались с финансовыми барьерами при модернизации оборудования из-за затрат на установку, настройку и интеграцию управления. Эти расходы замедляли внедрение, несмотря на долгосрочные преимущества в эффективности. Сложные требования к настройке также увеличивали трудности развертывания для компаний с ограниченной технической экспертизой.

Дефицит квалифицированной технической рабочей силы

Продвинутые сервосистемы требовали обученного персонала для настройки, устранения неполадок и обслуживания. Многие регионы сталкивались с нехваткой техников, имеющих опыт в настройке параметров сервоприводов, диагностике неисправностей и работе с протоколами цифровой связи. Этот разрыв ограничивал полное использование производительности и увеличивал риски простоя. Ограничения в рабочей силе оставались основной проблемой для отраслей, переходящих к умным автоматизированным системам.

Региональный анализ

Северная Америка

Северная Америка занимала около 34% доли на рынке сервоприводов в 2024 году благодаря сильному внедрению автоматизации в производственных, автомобильных и электронных секторах. В регионе наблюдались растущие инвестиции в робототехнику, продвинутые станки с ЧПУ и обновления систем управления движением, что увеличивало спрос на высокоточные сервосистемы. Рост полупроводниковых предприятий в США дополнительно поддерживал внедрение сервоприводов в инструментах обработки и инспекции пластин. Поддерживающие политики модернизации промышленности и сильное присутствие ключевых поставщиков автоматизации помогли поддерживать стабильное расширение новых установок и проектов модернизации.

Европа

Европа захватила почти 28% доли в 2024 году, чему способствовали устоявшиеся практики промышленной автоматизации и высокий спрос со стороны автомобильного, упаковочного и металлообрабатывающего секторов. Германия, Италия и Франция внесли значительный вклад, поскольку заводы переходили на цифровые системы движения с более высокой точностью и энергоэффективностью. Рост умных фабрик в рамках Индустрии 4.0 увеличил внедрение сетевых сервоприводов на производственных линиях. Сильный акцент на устойчивость и снижение эксплуатационных затрат способствовал замене старых гидравлических систем на электрические сервотехнологии в различных отраслях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион возглавил импульс роста с долей около 31% в 2024 году, чему способствовало расширение крупномасштабного производства в Китае, Японии, Южной Корее и Индии. В регионе наблюдался высокий спрос на сервоприводы в сборке электроники, робототехнике, полупроводниковом оборудовании и высокоскоростных упаковочных линиях. Быстрая индустриализация и сильная государственная поддержка автоматизации ускорили внедрение на новых заводах. Растущие инвестиции в производство микросхем и электромобилей еще больше укрепили региональный спрос. Конкурентоспособные цены от региональных поставщиков также способствовали широкому внедрению среди производителей среднего уровня.

Латинская Америка

Латинская Америка составила около 4% доли в 2024 году, с устойчивым ростом, обусловленным ростом автоматизации в пищевой промышленности, упаковке и производстве автомобильных компонентов. Бразилия и Мексика оставались ключевыми участниками, поскольку заводы модернизировали старое оборудование для повышения надежности и производительности. Растущий интерес к робототехнике для обработки, паллетирования и сборочных задач поддерживал спрос на сервоприводы. Ограниченные капитальные инвестиции замедлили более широкое внедрение, но продолжающиеся усилия по модернизации промышленности создали возможности для постепенного расширения систем управления движением в регионе.

Ближний Восток и Африка

Ближний Восток и Африка удерживали почти 3% доли в 2024 году, с концентрированным спросом в нефтегазовых операциях, обработке материалов и развивающихся производственных кластерах. Такие страны, как ОАЭ и Саудовская Аравия, инвестировали в автоматизированные системы для повышения энергоэффективности и точности операций. Рост логистических узлов и программ промышленной диверсификации увеличил интерес к машинам с сервоприводом. Внедрение оставалось умеренным из-за ограниченной промышленной базы, но долгосрочные возможности возникли благодаря расширению инфраструктуры, проектам возобновляемой энергии и внедрению робототехники в специализированных приложениях.

Сегментация рынка:

По типу привода

- Переменный ток (AC)

- Постоянный ток (DC)

По категории

По применению

- Робототехника

- Нефть и газ

- Металлообработка

- Металлоформовка

- Оборудование для обработки материалов

- Упаковка и маркировка

- Оборудование для резины и пластмасс

- Полупроводниковое оборудование

- Другие отрасли

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

На рынке серводвигателей представлены ключевые игроки, такие как Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics и ABB. Конкурентная среда отражает сильный акцент на передовых технологиях управления движением, более широкие продуктовые портфели и высокопроизводительные цифровые платформы управления. Ведущие поставщики инвестируют в точное управление, функции реального времени и интеграцию с сетями промышленной автоматизации, чтобы удовлетворить растущий спрос со стороны робототехники, полупроводниковых инструментов и упаковочных систем. Компании расширяют глобальное присутствие через стратегические партнерства, новые производственные мощности и улучшенные каналы дистрибуции. Многие конкуренты укрепляют свои предложения с помощью энергоэффективных решений и возможностей предиктивного обслуживания для поддержки инициатив умных фабрик. Постоянные инновации в многоосевом управлении, компактных форм-факторах и мониторинге с поддержкой IoT продолжают формировать рыночное позиционирование, в то время как устойчивые инвестиции в НИОКР помогают компаниям решать задачи, возникающие в различных промышленных средах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В 2025 году Danfoss Drives запустила VLT Multiaxis Servo Drive 520, модульную многоосевую серво-платформу, предназначенную для высокопроизводительных упаковочных, транспортировочных и роботизированных машин.

- В 2024 году ABB представила модуль CIP Safety для своих низковольтных приводов, добавив безопасное отключение крутящего момента и другие функции безопасности через Ethernet/IP для серво- и приводов с переменной скоростью.

- В 2024 году на SPS 2024 в ноябре Delta представила серию AC Servo Drive A3-EP с обратной связью по энкодеру и функциональной безопасностью SIL3, нацеленную на точное многоосевое управление для промышленных машин.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа Привода, Категории, Применения, и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет расти по мере увеличения автоматизации на производственных линиях.

- Спрос на высокоточные системы движения возрастет в робототехнике и станках с ЧПУ.

- Умные сервоприводы с функциями IoT будут шире использоваться на современных фабриках.

- Энергоэффективные серво-решения будут набирать популярность, так как компании сокращают эксплуатационные расходы.

- Расширение полупроводниковой и электронной промышленности увеличит потребность в микроточных системах управления движением.

- Коллаборативные роботы создадут новые возможности для продвинутых многоосевых серво-систем.

- Проекты по модернизации будут расширяться, так как производители заменяют устаревшие гидравлические и пневматические установки.

- Цифровые серво-платформы будут расти по мере того, как подключение Industry 4.0 станет стандартом.

- Региональные поставщики увеличат конкуренцию за счет экономически эффективных решений для приводов.

- Инициативы по развитию навыков будут поддерживать лучшее внедрение и оптимизацию систем.