Обзор рынка

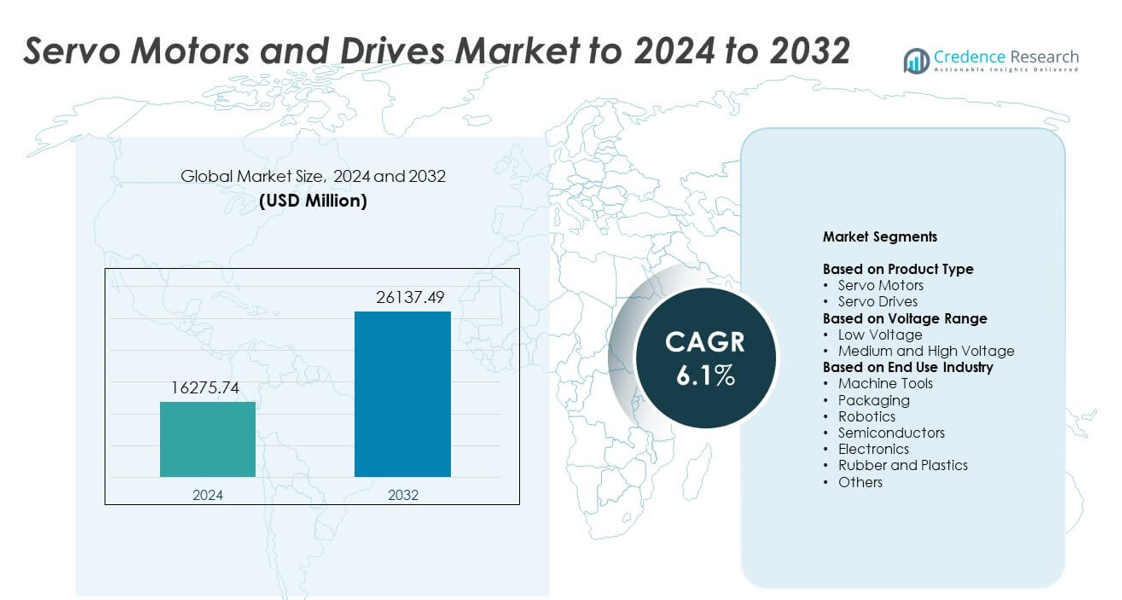

Размер рынка сервоприводов и двигателей оценивался в 16275,74 млн долларов США в 2024 году и, как ожидается, достигнет 26137,49 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка сервоприводов и двигателей 2024 |

16275,74 млн долларов США |

| Рынок сервоприводов и двигателей, CAGR |

6,1% |

| Размер рынка сервоприводов и двигателей 2032 |

26137,49 млн долларов США |

Рынок сервоприводов и двигателей включает ведущих игроков, таких как ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion и Ingenia Cat. Эти компании конкурируют за счет высокоточных систем движения, энергоэффективных приводов и цифровых платформ управления, разработанных для современной автоматизации. Их внимание к робототехнике, полупроводниковым инструментам и передовым производственным линиям поддерживает стабильный мировой спрос. Азиатско-Тихоокеанский регион лидировал на рынке в 2024 году с долей около 34% благодаря крупномасштабной промышленной экспансии, за ним следовали Северная Америка с долей примерно 32% и Европа с долей почти 29%, что отражает сильное принятие в зрелых экосистемах автоматизации.

Анализ рынка

- Рынок сервоприводов и двигателей достиг 16275,74 млн долларов США в 2024 году и, как ожидается, достигнет 26137,49 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,1%.

- Рост автоматизации в робототехнике, упаковке, станках и полупроводниковом оборудовании стимулирует сильный спрос, при этом робототехника занимает крупнейшую долю конечного использования около 28% в 2024 году.

- Ключевые тенденции включают внедрение интеллектуальных сервоприводов с мониторингом в реальном времени, растущий спрос на компактные конструкции с высоким крутящим моментом и более широкое использование энергоэффективных систем на цифровых фабриках.

- Рынок остается конкурентоспособным, поскольку крупные поставщики расширяют цифровые платформы управления, улучшают точность энкодеров и формируют партнерства с интеграторами автоматизации для укрепления глобального присутствия.

- Азиатско-Тихоокеанский регион лидировал на рынке с долей 34% в 2024 году, за ним следовали Северная Америка с 32% и Европа с 29%, в то время как сервоприводы доминировали в сегменте продукции с долей около 58%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Сервоприводы занимали доминирующую позицию в 2024 году с долей около 58%. Сильное принятие было вызвано растущим спросом на точное управление движением на автоматизированных производственных линиях. Сервоприводы обеспечивают более быстрый отклик, более высокую точность крутящего момента и лучшее использование энергии, что помогло производителям модернизировать устаревшие системы. Сервомоторы демонстрировали стабильный рост благодаря увеличению использования в компактных машинах и робототехнике, но их доля оставалась ниже, чем у приводов, поскольку многие отрасли заменяли только блоки управления, а не полные сборки мотор-привод.

- Например, сервоприводы MELSERVO-J5 от Mitsubishi Electric обеспечивают частотный отклик скорости 3,5 кГц. Они поддерживают номинальные выходы от 0,1 кВт до 7 кВт для управления сервоприводом.

По диапазону напряжения

Низковольтные устройства возглавили рынок сервомоторов и приводов в 2024 году с долей почти 71%. Широкое использование в упаковке, сборке электроники и легких промышленных системах поддержало это лидерство. Низковольтные решения предлагают более безопасную эксплуатацию, более простую интеграцию и более низкие затраты на установку, что способствует их внедрению в малых и средних проектах автоматизации. Средне- и высоковольтные устройства выросли в тяжелой промышленности, но остались меньшими из-за более высокой стоимости и ограниченного использования в специализированных высокомощных приложениях, таких как формовка металла и крупные конвейерные системы.

- Например, сервосистема 1S от Omron охватывает диапазон мощности от 50 Вт до 15 кВт. Она использует 23-битный высокоразрешающий абсолютный энкодер для точного управления низковольтным движением.

По отрасли конечного использования

Робототехника стала ведущим сегментом конечного использования в 2024 году с долей почти 28%. Сильный спрос возник из-за роста автоматизации заводов, увеличения установок коботов и более высоких требований к точности в сборке электроники и автомобилей. Приложения робототехники сильно зависят от сервосистем для точности, повторяемости и плавности движения, что способствовало росту сегмента. За ними следуют станки, упаковка и полупроводниковое оборудование из-за быстрой модернизации производственных линий, в то время как резина, пластмассы и другие отрасли продолжают постепенное внедрение с меньшими объемами.

Ключевые факторы роста

Рост спроса на промышленную автоматизацию

Расширение автоматизации в производстве, электронике и логистике стимулирует активное использование сервомоторов и приводов. Компании модернизируют заводы для повышения точности, снижения отходов и увеличения скорости, что увеличивает зависимость от высокоточных систем движения. Рост в робототехнике, станках с ЧПУ и автоматизированных упаковочных линиях также укрепляет спрос. Многие отрасли переходят от ручных процессов к умному производству, и этот переход делает сервосистемы необходимыми компонентами для стабильного, эффективного и повторяемого управления движением.

- Например, сервоприводы MINAS A6 от Panasonic достигают полосы пропускания отклика 3,2 кГц для быстрого управления. Выбранные двигатели A6 работают на скоростях до 6500 об/мин с 23-битными энкодерами.

Развитие технологий прецизионного движения

Улучшенные системы энкодеров, компактные конструкции двигателей и цифровые платформы управления поддерживают более широкое использование серворешений. Современное производство требует более жестких допусков и динамического управления скоростью, что увеличивает привлекательность передовых архитектур сервоприводов. Высокое разрешение обратной связи и мониторинг в реальном времени улучшают производительность различных машин. Эти инновации сокращают время простоя, повышают точность и помогают операторам поддерживать качество продукции, побуждая предприятия заменять старые технологии новыми системами движения на основе сервоприводов.

- Например, абсолютный энкодер RESOLUTE от Renishaw предлагает линейное разрешение до 1 нм. Он поддерживает это тонкое разрешение на скоростях до 100 м/с в сервоприводах.

Рост робототехники в различных отраслях

Рост использования промышленных и коллаборативных роботов укрепляет спрос на сервомоторы и приводы. Приложения робототехники зависят от быстрого отклика, высокой плотности крутящего момента и стабильного многоосевого управления, что соответствует возможностям сервоприводов. Автомобильные, электронные и складские компании внедряют роботов для повышения эффективности и выполнения повторяющихся или высокорисковых задач. Этот рост установок роботов, в сочетании с расширением маломасштабных проектов автоматизации, ставит сервосистемы в центр современного управления движением роботов.

Ключевые тенденции и возможности

Переход к энергоэффективным сервосистемам

Производители внедряют энергосберегающие сервоприводы с регенеративными функциями, чтобы сократить потребление энергии и поддержать цели устойчивого развития. Эта тенденция соответствует росту стоимости электроэнергии и экологическим стандартам в различных регионах. Продвинутые двигатели с меньшими потерями тепла и более высокой эффективностью привлекают отрасли, стремящиеся снизить эксплуатационные расходы. Растущее внимание правительства к энергоэффективной технике расширяет возможности для поставщиков, предлагающих оптимизированные серво технологии.

- Например, силовые блоки IndraDrive M от Bosch Rexroth охватывают диапазон от 18 кВт до 120 кВт. Они используют энергосберегающую регенерацию линии для возврата энергии торможения в сеть питания.

Интеграция IIoT и интеллектуального мониторинга

Сервосистемы все чаще подключаются к промышленным сетям для поддержки предиктивного обслуживания и диагностики в реальном времени. Интеллектуальные приводы помогают операторам отслеживать условия нагрузки, шаблоны скорости и историю неисправностей, улучшая планирование производства и снижая риски простоя. Внедрение облачных и Ethernet-основанных серво платформ растет по мере перехода заводов к цифровым рабочим процессам. Эта интеграция создает новые возможности для продвинутой аналитики и удаленного управления.

- Например, Kinetix 5700 от Rockwell Automation с интегрированным движением поддерживает минимальную базовую частоту обновления 1 мс. Этот быстрый цикл EtherNet/IP обеспечивает точный мониторинг серво и диагностику в реальном времени для каждой оси.

Расширение компактных и легких конструкций

Миниатюризированные серводвигатели удовлетворяют потребности в сборке электроники, медицинских устройствах и компактной робототехнике. Производители ищут более мелкие устройства с высокой плотностью крутящего момента и стабильной точностью позиционирования. Эта тенденция поддерживает гибкие производственные компоновки и машины с ограниченным пространством. Растущий спрос на портативные автоматизированные инструменты и прецизионные микро-машины ускоряет внедрение этих компактных серво решений.

Ключевые вызовы

Высокие первоначальные инвестиции в продвинутые системы

Серводвигатели и приводы имеют более высокие первоначальные затраты по сравнению с обычным оборудованием для движения, что ограничивает их внедрение среди малых и средних производителей. Установка, настройка и интеграция требуют специализированных навыков, что увеличивает общую стоимость проекта. Компании с ограниченными бюджетами откладывают обновления, несмотря на прирост эффективности. Этот барьер затрат замедляет модернизацию в развивающихся регионах и влияет на циклы замены.

Сложная установка и необходимость технической экспертизы

Сервосистемы требуют точной настройки, параметрической настройки и непрерывного мониторинга для оптимальной работы. Во многих предприятиях не хватает обученных специалистов, что увеличивает риск ошибок и простоя во время развертывания. Проблемы совместимости со старыми машинами также создают проблемы интеграции. Эти технические препятствия замедляют внедрение в отраслях, переходящих от базовой автоматизации к продвинутому управлению движением.

Региональный анализ

Северная Америка

Северная Америка занимала около 32% доли на рынке серводвигателей и приводов в 2024 году. Сильное внедрение произошло благодаря продвинутой автоматизации в автомобильной, электронной и аэрокосмической промышленности. Регион выигрывает от широкого использования робототехники, станков с ЧПУ и платформ управления движением на крупных производственных объектах. Растущие инвестиции в цифровые фабрики и растущий спрос на высокоточное оборудование продолжают поддерживать расширение рынка. Присутствие крупных поставщиков технологий и сильные тенденции промышленной модернизации делают Северную Америку ведущим участником внедрения серво систем.

Европа

Европа захватила почти 29% доли в 2024 году, благодаря высокой зрелости автоматизации в Германии, Италии и Франции. Высокий спрос на автомобильные заводы, упаковочные линии и операции с полупроводниками поддерживает внедрение сервоприводов. Акцент региона на энергоэффективные машины и Индустрию 4.0 ускоряет модернизацию до передовых сервоприводов. Сильное регуляторное давление на высокопроизводительное, низкоэмиссионное промышленное оборудование способствует использованию прецизионных систем движения. Тяжелое производство и внедрение робототехники дополнительно укрепляют позицию Европы как ключевого рынка для сервотехнологий.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион возглавил импульс роста с долей около 34% в 2024 году, поддерживаемый крупными производственными центрами в Китае, Японии, Южной Корее и Индии. Расширение производства электроники, увеличение установок роботов и значительные инвестиции в автоматизацию заводов способствуют быстрому внедрению. Растущие полупроводниковый и упаковочный сектора региона сильно зависят от высокоточных сервосистем. Государственные стимулы для умных фабрик и растущее давление на стоимость рабочей силы способствуют более быстрой механизации. Эти факторы делают Азиатско-Тихоокеанский регион самым динамичным и быстро расширяющимся региональным рынком.

Латинская Америка

Латинская Америка составила около 3% доли в 2024 году, при этом спрос стабильно растет в автомобильных запчастях, пищевой промышленности и упаковочных заводах. Страны, такие как Бразилия и Мексика, продолжают автоматизировать производственные линии для повышения эффективности и сокращения операционных потерь. Внедрение остается постепенным из-за бюджетных ограничений, но программы модернизации в промышленных кластерах поддерживают расширение рынка. Растущий импорт промышленных роботов и станков с ЧПУ также увеличивает потребность в передовых сервоприводах и моторах в региональном производстве.

Ближний Восток и Африка

Ближний Восток и Африка удерживали почти 2% доли в 2024 году, отражая начальную, но растущую адаптацию автоматизации. Спрос усиливается в таких секторах, как нефть и газ, металлы и логистика, где прецизионное управление повышает безопасность и производительность операций. Инвестиции в новые производственные зоны, особенно в странах Персидского залива, поддерживают увеличенное использование сервосистем. Ограниченная техническая экспертиза и более высокие затраты на установку замедляют более широкое проникновение, но продолжающиеся усилия по индустриальной диверсификации продолжают создавать долгосрочные возможности для роста.

Сегментация рынка:

По типу продукта

По диапазону напряжения

- Низкое напряжение

- Среднее и высокое напряжение

По отраслям конечного использования

- Станки

- Упаковка

- Робототехника

- Полупроводники

- Электроника

- Резина и пластмассы

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок серводвигателей и приводов включает ключевых игроков, таких как ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion и Ingenia Cat. Рынок демонстрирует сильную конкуренцию, поскольку компании сосредоточены на передовых технологиях управления движением, энергоэффективных архитектурах и цифровых платформах привода, поддерживающих мониторинг в реальном времени. Поставщики укрепляют свои портфели за счет улучшенной плотности крутящего момента, более быстрых систем отклика и компактных конструкций двигателей, подходящих для автоматизированного оборудования. Многие производители инвестируют в программно-управляемые функции контроля и интегрированные функции безопасности для удовлетворения современных производственных потребностей. Стратегические партнерства с компаниями по робототехнике, производителями машин и интеграторами автоматизации помогают расширить их рыночное присутствие. Постоянные обновления точности энкодеров, протоколов связи и оптимизации мощности также поддерживают более сильную дифференциацию в быстро развивающейся среде промышленной автоматизации.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- ABB

- Delta Electronics

- Fuji Electric

- Danfoss

- Bosch Rexroth

- Advanced Motion Controls

- Hitachi

- Baumueller

- Allied Motion

- Ingenia Cat

Последние разработки

- В 2025 году компания Allient запустила семейство серводвигателей Pyxmos, чтобы расширить свой портфель высокопроизводительных решений для управления движением в робототехнике и промышленной автоматизации.

- В 2025 году Bosch Rexroth представила систему серводвигателей ctrlX DRIVE без шкафа IP65, которая выводит приводы из шкафа управления и сокращает потребность в пространстве и кабелях до 90 %.

- В 2024 году ABB выпустила обновленный каталог приводов для машин ACS180, позиционируя компактную платформу привода для точного управления скоростью и крутящим моментом в малых машинах и OEM-приложениях для управления движением.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, диапазона напряжения, отрасли конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет расширяться по мере увеличения автоматизации на производственных линиях.

- Внедрение робототехники будет расти и стимулировать спрос на высокоточные серво-системы.

- Компактные и легкие конструкции сервоприводов будут шире использоваться в оборудовании с ограниченным пространством.

- Энергоэффективные приводы будут пользоваться большим спросом из-за растущей необходимости экономии энергии.

- Умные серво-платформы с мониторингом в реальном времени будут развиваться вместе с внедрением цифровых фабрик.

- Производство полупроводников и электроники будет стимулировать спрос на многосекционные серво-системы.

- Рост производства электромобилей увеличит использование сервоприводов в сборке и тестировании.

- Замена устаревших систем движения ускорится на стареющих промышленных предприятиях.

- Поставщики сервоприводов расширят модели обслуживания, такие как поддержка предиктивного обслуживания.

- Развивающиеся рынки быстрее примут серво-системы из-за роста затрат на труд и потребностей в автоматизации