Обзор рынка

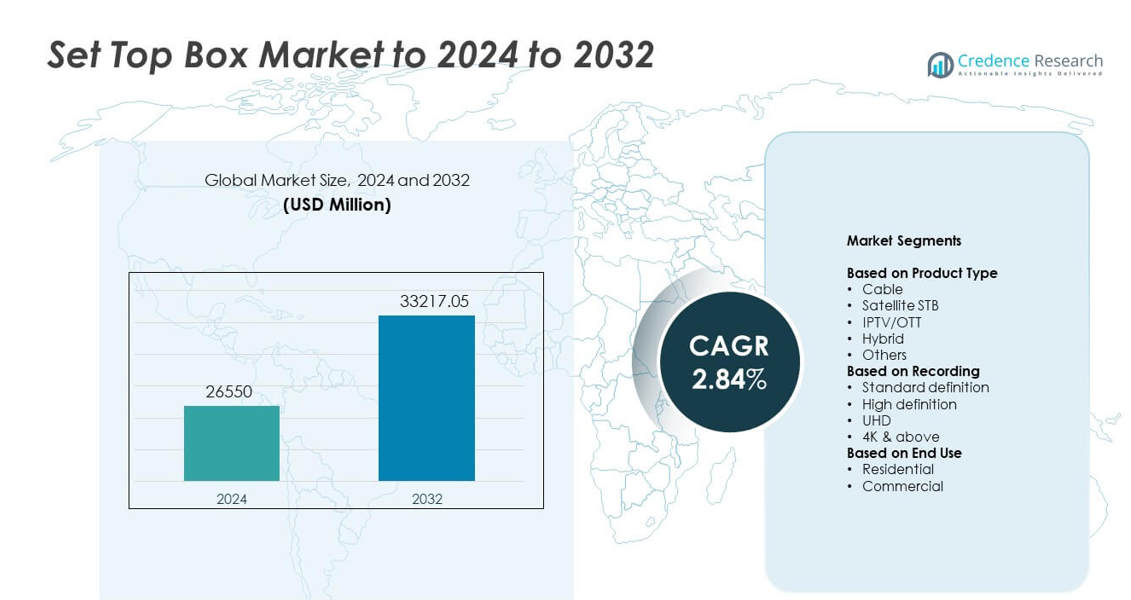

Размер рынка приставок был оценен в 26 550 миллионов долларов США в 2024 году и, как ожидается, достигнет 33 217,05 миллионов долларов США к 2032 году, с CAGR 2,84% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка приставок 2024 |

26 550 миллионов долларов США |

| Рынок приставок, CAGR |

2,84% |

| Размер рынка приставок 2032 |

33 217,05 миллионов долларов США |

Рынок приставок формируется такими крупными игроками, как Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital и EchoStar, каждый из которых стимулирует инновации через гибридные устройства, устройства с поддержкой IPTV и OTT. Эти компании конкурируют, улучшая скорость обработки, качество изображения и интегрированные возможности потоковой передачи. Азиатско-Тихоокеанский регион лидирует на рынке с долей около 34%, поддерживаемой большими абонентскими базами и быстрым внедрением цифровых технологий. Северная Америка следует с долей почти 32% благодаря высокой проникновенности платного телевидения и развитым широкополосным сетям, в то время как Европа занимает около 27% доли, обусловленной зрелыми стандартами цифрового вещания.

Анализ рынка

- Рынок приставок достиг 26 550 миллионов долларов США в 2024 году и вырастет до 33 217,05 миллионов долларов США к 2032 году с CAGR 2,84%.

- Рост обусловлен увеличением использования гибридных устройств, устройств с поддержкой IPTV и OTT, поддерживаемых обновлениями до форматов просмотра HD, UHD и 4K.

- Ключевые тенденции включают расширение облачных DVR, интерфейсы с голосовым управлением и интеграцию умных функций, которые улучшают контроль пользователя и гибкость просмотра.

- Конкуренция усиливается, так как производители повышают скорость обработки, качество интерфейса и интеграцию потоковой передачи, сталкиваясь с давлением со стороны умных телевизоров, которые снижают спрос на автономные приставки.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей около 34%, за ним следует Северная Америка с почти 32% и Европа с около 27%, в то время как кабельные устройства занимают наибольшую долю сегмента около 39%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Кабельные приставки лидировали на рынке приставок в 2024 году с долей около 39%. Сильный спрос исходил от устоявшихся сетей платного телевидения, которые продолжают обслуживать большие абонентские базы на развивающихся и развитых рынках. Кабельные устройства обеспечивают стабильное качество сигнала и поддерживают пакеты широкополосных услуг, что сохраняет стабильность внедрения. Спутниковые приставки имели заметное использование в сельских районах с ограниченным доступом к кабелю, в то время как устройства IPTV или OTT росли благодаря увеличению использования интернета. Гибридные модели набирали темп, так как операторы продвигали унифицированный доступ к контенту через интегрированную трансляцию и потоковую доставку.

- Например, Sky сообщила о Sky Q в 3,6 миллиона домов в 2018 году, что свидетельствует о сильном спросе на гибридные приставки.

По записи

В 2024 году сегмент возглавили устройства высокой четкости с долей почти 46%. Широкое распространение обеспечили обычные домохозяйства, предпочитающие четкое качество изображения по доступным ценам. Устройства HD выигрывают благодаря сильной поддержке каналов, зрелым стандартам вещания и низким затратам на обновление. Системы стандартного разрешения снизились в популярности, так как потребители переключились на экраны с более высоким разрешением, в то время как варианты UHD и 4K выросли в премиум-сегментах. Рост умных телевизоров и улучшенные широкополосные сети продолжали подталкивать зрителей к более четкому изображению и более продвинутым форматам записи.

- Например, DVR Hopper 3 от Dish Network может записывать до 16 программ одновременно и хранить около 500 часов видео в HD.

По конечному использованию

В 2024 году домохозяйства занимали доминирующую позицию с долей около 78%. Спрос со стороны домохозяйств был обусловлен растущим внедрением цифровых телевизионных услуг, пакетными планами операторов и обновлениями платформ с HD на UHD. Сегмент также расширился, так как семьи полагались на гибридные и OTT-совместимые приставки для смешанных нужд просмотра. Коммерческие пользователи, включая отели и корпоративные пространства, поддерживали стабильный спрос благодаря структурированным развлекательным системам и многофункциональным настройкам вещания. Рост в жилом секторе оставался более сильным благодаря более широким циклам замены устройств и расширению проникновения широкополосного доступа.

Ключевые факторы роста

Рост перехода к цифровым и гибридным телевизионным платформам

Растущая миграция от аналогового к цифровому вещанию продолжает стимулировать спрос на приставки. Гибридные модели набирают сильную популярность, так как зрители ищут единый доступ к линейному телевидению и потоковым платформам. Операторы продвигают обновления через пакетные планы широкополосного доступа, что укрепляет циклы замены устройств. Расширение цифровой инфраструктуры в развивающихся регионах также поддерживает более высокое внедрение. Этот широкий переход остается основным фактором роста на мировых рынках.

- Например, Comcast сообщил, что завершил 2024 год с примерно 12,5 миллионами внутренних видеоклиентов.

Расширение контента высокой четкости и ультра-HD

Быстрый рост контента в HD, UHD и 4K побуждает домохозяйства заменять старые приставки на более продвинутые устройства. Вещатели инвестируют в улучшенные форматы изображения для улучшения зрительского опыта, что стимулирует спрос на совместимые устройства. Доступные телевизоры HD и UHD также ускоряют обновления. Более высокие ожидания качества видео заставляют потребителей переключаться на более умные, быстрые и высокоразрешенные STB, что делает это ключевым фактором роста.

- Например, Netflix предлагает тысячи названий в Австралии, а его премиум-план позволяет потоковую передачу в 4K Ultra HD с HDR и пространственным звуком на четырех устройствах одновременно.

Рост проникновения широкополосного доступа и внедрения IPTV или OTT

Улучшенные скорости широкополосного доступа и более дешевые тарифные планы поддерживают более широкое использование IPTV и OTT. Телекоммуникационные операторы интегрируют STB с потоковыми сервисами, чтобы предложить гибкий выбор контента. Переход к подключенным привычкам просмотра укрепляет спрос на интернет-совместимые приставки. Растущее внедрение умных домов дополнительно поддерживает интеграцию устройств. Это расширение цифровой связи является еще одним ключевым фактором роста рынка.

Ключевые тенденции и возможности

Интеграция голосового управления и умных функций

Производители внедряют голосовые помощники, рекомендации на основе ИИ и более быстрые процессоры для улучшения пользовательского опыта. Умные функции создают возможности для операторов предоставлять персонализированный контент и интерактивные услуги. Этот сдвиг выравнивает STB с более широкими экосистемами умного дома, расширяя ценность за пределы базового вещания. Тенденция позволяет компаниям привлекать пользователей, ищущих современные, интуитивно понятные и подключенные развлекательные устройства.

- Например, текущий Fire TV Cube 3-го поколения от Amazon (выпущенный в 2022 году) использует восьмиядерный процессор (с 4 ядрами по 2,2 ГГц и 4 ядрами по 2,0 ГГц) и включает восемь микрофонов дальнего действия для управления Alexa без помощи рук.

Растущий спрос на облачные DVR и многоплатформенный просмотр

Использование облачных DVR уменьшает зависимость от физического хранилища и предлагает гибкие варианты просмотра на разных устройствах. Операторы используют облачную инфраструктуру для предоставления удаленного доступа, увеличенных часов записи и бесшовного воспроизведения на разных платформах. Многоплатформенное потребление создает новые возможности для интегрированных решений STB, поддерживающих потоковую передачу на мобильных устройствах и планшетах. Эта тенденция повышает удержание клиентов за счет обновлений услуг, ориентированных на удобство.

- Например, Sling TV предложил 50 часов бесплатного облачного хранилища DVR и в январе 2025 года ввел дополнительную платную опцию для неограниченного облачного DVR для подписчиков.

Ключевые проблемы

Растущая конкуренция со стороны смарт-ТВ с встроенным стримингом

Смарт-ТВ интегрируют OTT-приложения и продвинутую обработку, уменьшая необходимость в отдельных приставках. Пользователи предпочитают упрощенные настройки с меньшим количеством устройств, что оказывает давление на традиционные поставки STB. Производители должны внедрять инновации через гибридные функции, продвинутые интерфейсы или дополнительные услуги, чтобы оставаться актуальными. Это изменение предпочтений потребителей является серьезной проблемой для расширения рынка.

Растущее регуляторное давление и затраты на распространение контента

Соблюдение развивающихся правил вещания увеличивает операционную сложность для провайдеров. Лицензионные сборы за контент и затраты на управление спектром также влияют на гибкость ценообразования. Операторы сталкиваются с давлением, чтобы сбалансировать доступность с обновленной технологией, замедляя быструю замену устройств в некоторых регионах. Это регуляторное и стоимостное бремя является ключевой проблемой для устойчивого роста на рынке.

Региональный анализ

Северная Америка

Северная Америка занимала около 32% доли в 2024 году, поддерживаемая высокой проникновенностью платного телевидения и широким использованием продвинутых HD и UHD приставок. Спрос оставался стабильным, поскольку операторы продвигали гибридные и IPTV-устройства для удержания подписчиков в конкурентной среде стриминга. Частые обновления до телевизоров с более высоким разрешением также способствовали замене старых STB. Рост интеграции OTT помог кабельным и спутниковым провайдерам сохранять актуальность. Регион выиграл от надежного широкополосного покрытия, что укрепило внедрение подключенных и облачных функций записи в домохозяйствах.

Европа

Европа составила почти 27% доли в 2024 году, благодаря зрелому внедрению цифрового ТВ и сильной регуляторной поддержке стандартизированных технологий вещания. Широкое предпочтение HD и UHD контента способствовало переходу на приставки следующего поколения. Гибридные модели набирали популярность из-за роста использования OTT на крупных рынках. Операторы инвестировали в интегрированные платформы просмотра для снижения оттока и улучшения пользовательского опыта. Стабильные широкополосные сети в Западной Европе поддерживали рост IPTV, в то время как Восточная Европа демонстрировала стабильный спрос на кабельные и спутниковые устройства, поскольку домохозяйства продолжали обновлять старые устройства.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке с долей около 34% в 2024 году, благодаря большим базам подписчиков и расширяющейся цифровой инфраструктуре. В таких странах, как Китай и Индия, наблюдалось быстрое внедрение доступных кабельных и DTH услуг. Сильный рост проникновения широкополосного интернета поддерживал рост IPTV и OTT-связанных приставок. Городские домохозяйства быстро переходили на HD и UHD устройства, в то время как сельские регионы продолжали осваивать базовые цифровые приставки. Программы цифровизации, инициированные правительством, дополнительно ускоряли расширение рынка. Увеличение присутствия смарт-телевизоров повлияло на спрос на гибридные устройства, так как потребители искали гибкие и экономически эффективные варианты просмотра.

Латинская Америка

Латинская Америка занимала около 4% доли в 2024 году, формируемой стабильным спросом на кабельные и спутниковые услуги в городских и полу-городских регионах. Экономические ограничения замедляли массовые обновления, но цифровая миграция поддерживала стабильный уровень базового внедрения. Операторы вводили экономичные HD модели для привлечения подписчиков, в то время как IPTV набирало обороты на рынках с улучшающимися широкополосными сетями. Регион сильно зависел от пакетных платных ТВ-пакетов, поддерживая продолжительное использование традиционных STB. Постепенное внедрение гибридных устройств возникало по мере расширения присутствия потоковых платформ и стремления домохозяйств к смешанному доступу к контенту.

Ближний Восток и Африка

Ближний Восток и Африка захватили почти 3% доли в 2024 году, благодаря растущему проникновению спутниковых ТВ-услуг в районах с ограниченной кабельной инфраструктурой. Спрос на HD и UHD приставки увеличивался по мере того, как домохозяйства переходили на современные телевизионные дисплеи. Расширение широкополосного доступа в странах Персидского залива способствовало растущему использованию IPTV и гибридных устройств. Доступность оставалась ключевым фактором при выборе устройств в Африке, что благоприятствовало базовым цифровым приставкам. Продолжающиеся правительственные программы цифрового перехода поддерживали постепенный рост рынка, в то время как расширение доступности OTT побуждало операторов интегрировать потоковый доступ в новые устройства.

Сегментация рынка:

По типу продукта

- Кабель

- Спутниковая приставка

- IPTV/OTT

- Гибрид

- Другие

По записи

- Стандартное разрешение

- Высокое разрешение

- UHD

- 4K и выше

По конечному использованию

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок приставок включает ведущих участников, таких как Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital и EchoStar. Конкурентная среда формируется благодаря быстрому внедрению инноваций в гибридные платформы, интеграции IPTV и облачным функциям записи. Компании сосредоточены на разработке продвинутых интерфейсов, более быстрых процессоров и энергоэффективных дизайнов для улучшения пользовательского опыта и удовлетворения изменяющихся привычек просмотра. Многие бренды подчеркивают важность партнерства с телекоммуникационными операторами для обеспечения долгосрочных контрактов на обслуживание и укрепления рыночного охвата. Рост вещания в формате UHD и 4K также стимулирует обновления, заставляя производителей предлагать устройства с более высокой вычислительной мощностью. Расширение использования OTT побуждает компании интегрировать экосистемы потокового вещания и поддерживать многоплатформенный просмотр. Интенсивная ценовая конкуренция остается фактором в развивающихся регионах, где доступность влияет на решения о покупке. На глобальных рынках дифференциация все больше зависит от обновлений программного обеспечения, бесперебойной связи и дополнительных цифровых услуг, которые улучшают взаимодействие с платформой и продлевают жизненный цикл устройств.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Huawei

- Kaon Media

- ARRIS

- Humax

- Dish Network

- Apple

- CommScope

- Intek Digital

- EchoStar

Последние разработки

- В 2024 году Apple выпустила tvOS 18 для Apple TV 4K. Обновление добавило InSight, более умные субтитры и новые заставки для зрителей.

- В 2024 году CommScope и du запустили VIP7802 4K Android TV приставку. Устройство включает голосовое управление и основные потоковые приложения для конвергентной платформы du.

- В 2022 году Dish Network представила приставку Hopper Plus Android TV. Hopper Plus превращает существующие DVR Hopper в полноценные потоковые хабы.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, записи, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет испытывать стабильный спрос по мере того, как гибридный просмотр станет более распространенным.

- IPTV и приставки, связанные с OTT, будут расти с увеличением проникновения широкополосного доступа.

- Функции облачного DVR будут получать более широкое использование благодаря легкости доступа.

- Более широкое использование UHD и 4K дисплеев будет стимулировать спрос на продвинутые STB.

- Умные функции, такие как голосовое управление и рекомендации контента на основе ИИ, будут расширяться.

- Операторы будут интегрировать больше потоковых сервисов для поддержания вовлеченности клиентов.

- Развивающиеся рынки будут стимулировать рост поставок благодаря продолжающейся цифровой миграции.

- Конкуренция со стороны смарт-телевизоров будет побуждать производителей предлагать функции с добавленной стоимостью.

- Энергоэффективные и компактные конструкции будут пользоваться предпочтением среди домохозяйств.

- Обновления, основанные на программном обеспечении, будут играть большую роль в продлении жизненного цикла устройств.