Обзор рынка

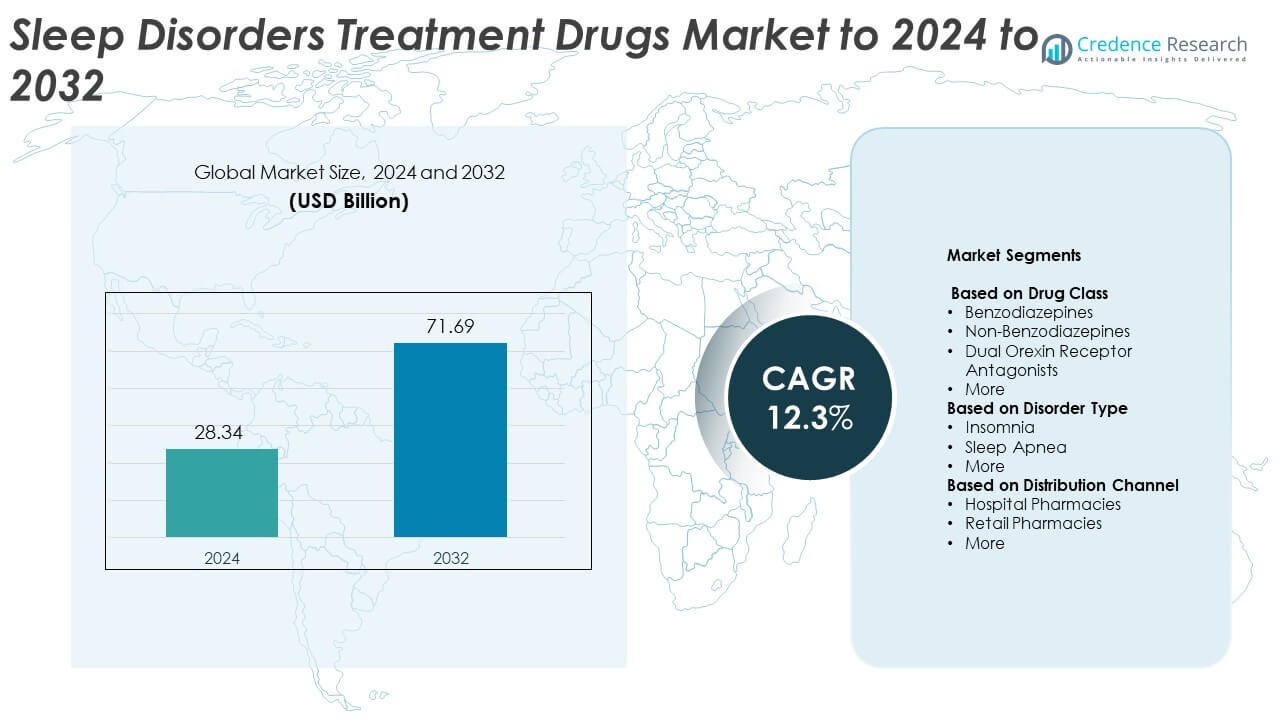

Размер рынка лекарств для лечения нарушений сна оценивался в 28,34 миллиарда долларов США в 2024 году и, как ожидается, достигнет 71,69 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 12,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарств для лечения нарушений сна 2024 |

28,34 миллиарда долларов США |

| Рынок лекарств для лечения нарушений сна, CAGR |

12,3% |

| Размер рынка лекарств для лечения нарушений сна 2032 |

71,69 миллиарда долларов США |

Рынок лекарств для лечения нарушений сна возглавляют крупные фармацевтические компании, такие как Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica и Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Эти компании сосредоточены на разработке терапий нового поколения, направленных на бессонницу, апноэ сна и нарколепсию, с акцентом на безопасность, эффективность и снижение рисков зависимости. Северная Америка доминировала на рынке в 2024 году с долей 42,7%, благодаря развитой инфраструктуре здравоохранения и высоким показателям диагностики. За ней следовала Европа с 28,4%, в то время как Азиатско-Тихоокеанский регион стал самым быстрорастущим благодаря повышению осведомленности и расширению доступа к современным методам лечения сна.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лекарств для лечения нарушений сна оценивался в 28,34 миллиарда долларов США в 2024 году и, как ожидается, достигнет 71,69 миллиарда долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) 12,3%.

• Рост распространенности бессонницы и апноэ сна, в сочетании с повышением осведомленности о здоровье сна, способствует сильному спросу на более безопасные и эффективные лекарственные формулы.

• Увеличение использования небензодиазепинов и двойных антагонистов орексиновых рецепторов формирует инновации в продуктах, поддерживаемые достижениями в персонализированных и не вызывающих зависимости терапиях.

• Рынок остается умеренно консолидированным, ведущие фармацевтические компании инвестируют в НИОКР и цифровые медицинские сотрудничества для укрепления глобального охвата и поддержания конкурентных позиций.

• Северная Америка возглавила рынок с долей 42,7% в 2024 году, за ней следовала Европа с 28,4%, в то время как Азиатско-Тихоокеанский регион показал самый быстрый рост; сегмент небензодиазепинов составил 41,6% от общего дохода, отражая высокие предпочтения врачей к более безопасным, современным методам лечения.

Анализ сегментации рынка:

По классу лекарств

Сегмент небензодиазепинов доминировал на рынке лекарств для лечения нарушений сна в 2024 году, составляя 41,6% от общего объема. Его лидерство обусловлено благоприятными профилями безопасности и меньшими рисками зависимости по сравнению с бензодиазепинами. Лекарства, такие как золпидем и эсзопиклон, широко назначаются для лечения хронической бессонницы. Достижения в области двойных антагонистов орексиновых рецепторов, таких как даридорексан и суворексан, продолжают изменять рыночный ландшафт. Увеличение предпочтений врачей к терапиям нового поколения, поддерживающим улучшенную архитектуру сна без потенциала зависимости, продолжает стимулировать спрос на развитых рынках.

- Например, в 2023 году общее количество всех рецептов на золпидем в США составило 11 424 127, охватывая 2 405 571 пациента.

По типу расстройства

Сегмент бессонницы занимал крупнейшую долю в 56,8% в 2024 году, что отражает растущую глобальную распространенность лишения сна и стрессовых расстройств. Растущие показатели диагностики и расширяющийся доступ к поведенческим и фармакологическим методам лечения способствуют этому доминированию. Увеличение назначения небензодиазепиновых гипнотиков и антагонистов орексиновых рецепторов для долгосрочного управления бессонницей укрепляет позиции сегмента. Кроме того, повышенная осведомленность среди медицинских работников о коморбидностях, связанных с бессонницей, таких как тревога и депрессия, ускорила принятие лечения. Поддерживающие программы здравоохранения и улучшенный скрининг в клинических условиях также способствуют росту рынка.

- Например, в глобальном опросе о сне Philips, опубликованном в марте 2019 года, в котором участвовали более 13 000 взрослых из 13 стран, 37% респондентов сообщили о бессоннице.

По каналу распределения

Больничные аптеки возглавили рынок в 2024 году с долей 49,2%, благодаря доступности рецептурных и контролируемых медикаментов. Их доминирование обусловлено большим количеством стационарных пациентов, диагностированных с тяжелыми расстройствами сна, требующими специализированного ухода. Больницы служат основными точками для точной диагностики, мониторинга пациентов и введения передовых терапевтических препаратов. Наличие регулируемых сетей распределения обеспечивает безопасность лекарств и соблюдение предписаний. Кроме того, рост числа госпитализаций из-за апноэ сна и хронической бессонницы продолжает увеличивать фармацевтические продажи через каналы, основанные на больницах, по всему миру.

Ключевые факторы роста

Рост распространенности расстройств сна

Глобальный рост связанных со сном состояний, таких как бессонница, апноэ сна и нарколепсия, является основным фактором роста рынка. Сидячий образ жизни, стресс и длительное воздействие экранов привели к нарушению режима сна у взрослых и детей. Увеличение диагностических показателей и кампании по повышению осведомленности, проводимые организациями здравоохранения, улучшают раннее выявление. Это расширило базу пациентов, ищущих фармацевтические вмешательства, увеличивая спрос на снотворные и поддерживающие препараты. Растущее население пожилых людей, которое более подвержено расстройствам сна, также укрепляет общий рост рынка.

- Например, исследование Google (Fitbit) проанализировало данные о сне более чем 6 700 пользователей, связывая метрики сна с результатами здоровья.

Достижения в формулировках лекарств и новых механизмах

Постоянные инновации в формулировках лекарств и системах доставки повышают эффективность лечения и приверженность пациентов. Появление двойных антагонистов орексиновых рецепторов, агонистов мелатониновых рецепторов и формул с пролонгированным высвобождением улучшает профили безопасности и снижает побочные эффекты. Фармацевтические компании сосредоточены на разработке не вызывающих привыкания, быстродействующих терапий для соответствия клиническим и нормативным стандартам. Эти технологические достижения меняют предпочтения в назначениях и расширяют продуктовые портфели, предлагая долгосрочные возможности как для брендов, так и для производителей дженериков.

- Например, в исследовании Idorsia’s daridorexant фаза 3 зарегистрировала TEAE у 37,7% при 25/50 мг против 34,0% на плацебо.

Рост осведомленности и расширение инфраструктуры здравоохранения

Расширение доступа к здравоохранению в развивающихся экономиках способствует лучшей диагностике и управлению нарушениями сна. Инициативы в области общественного здравоохранения и кампании по повышению осведомленности о сне способствуют консультациям и принятию терапии. Улучшенная инфраструктура, такая как специализированные центры сна и платформы телемедицины, помогает выявлять пациентов, нуждающихся в фармацевтическом лечении. Страховое покрытие медикаментов от нарушений сна в нескольких развитых рынках также увеличивает доступность. Вместе эти факторы создают благоприятные условия для устойчивого роста рынка и повышения уровня проникновения лечения.

Ключевые тенденции и возможности

Переход к не вызывающим зависимость и целенаправленным терапиям

Фармацевтические исследования смещаются в сторону не вызывающих зависимость, рецептор-специфических препаратов, которые улучшают качество сна без риска зависимости. Растущие предпочтения врачей в пользу более безопасных альтернатив, таких как антагонисты орексиновых рецепторов и терапии на основе мелатонина, стимулируют инновации. Этот переход соответствует более строгим регуляторным политикам по использованию бензодиазепинов. Компании, сосредоточенные на точных методах лечения и персонализированных подходах к дозировке, имеют значительные возможности для укрепления своей рыночной позиции и удовлетворения развивающихся потребностей в безопасности пациентов.

- Например, в исследовании SUNRISE-1 компании Eisai приняли участие 1006 взрослых; группы с лемборексантами составили n=266 (5 мг) и n=269 (10 мг).

Интеграция цифровых решений для здоровья сна

Интеграция цифровых терапий, носимых устройств для отслеживания сна и платформ телемедицины трансформирует управление нарушениями. Эти технологии позволяют осуществлять мониторинг в реальном времени, поддержку поведенческой терапии и отслеживание соблюдения лечения. Фармацевтические компании сотрудничают с разработчиками технологий для сочетания лекарственных терапий с моделями ухода, основанными на данных. Этот гибридный подход улучшает результаты лечения и позволяет персонализировать корректировку медикаментов, открывая новые возможности для доходов в экосистеме цифрового здоровья.

- Например, Oura продала более 5,5 миллионов колец, расширяя отслеживание сна в более чем 150 странах.

Ключевые вызовы

Строгие регуляторные требования и задержки в одобрении лекарств

Рынок сталкивается с задержками из-за сложных регуляторных рамок, регулирующих одобрение лекарств, связанных со сном. Строгие оценки безопасности и зависимости продлевают сроки клинических испытаний и увеличивают затраты на НИОКР. Компании должны соответствовать развивающимся стандартам FDA и EMA в отношении долгосрочной эффективности и контроля побочных эффектов. Эти проблемы с соблюдением замедляют запуск продуктов и ограничивают доступ к инновационным терапиям, сдерживая краткосрочное расширение рынка.

Высокая зависимость от рецептов и риск злоупотребления

Многие препараты от нарушений сна, особенно бензодиазепины, подлежат контролируемым рецептам из-за риска зависимости. Проблемы зависимости и симптомы отмены, связанные с длительным использованием, вызвали клинические и этические опасения. Регуляторные органы тщательно отслеживают распределение и схемы назначения, влияя на потенциал роста рынка. Растущее внимание к нефамакологическим терапиям, таким как когнитивно-поведенческая терапия, также смещает спрос от традиционных лекарств в нескольких развитых экономиках.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке лекарств для лечения нарушений сна в 2024 году с долей 42,7%. Лидерство региона поддерживается высокими показателями диагностики, развитой инфраструктурой здравоохранения и сильным присутствием фармацевтических исследований и разработок. Растущая распространенность бессонницы и апноэ сна, наряду с увеличением использования небензодиазепиновых и орексиновых антагонистов, стимулирует спрос. Соединенные Штаты обеспечивают большую часть регионального дохода благодаря высокой осведомленности врачей и покрытию расходов на лечение. Непрерывные инновации в продуктах и наличие одобренных FDA препаратов дополнительно укрепляют доминирующую рыночную позицию региона.

Европа

Европа заняла 28,4% рынка в 2024 году, что обусловлено увеличением осведомленности о проблемах со сном и расширением доступа к рецептурным препаратам. Такие страны, как Германия, Франция и Великобритания, являются основными вкладчиками благодаря поддерживающим системам здравоохранения и инвестициям в исследования. Поддерживаемые государством кампании по повышению осведомленности о бессоннице и апноэ сна ускорили показатели диагностики. Регион также выигрывает от увеличения использования не вызывающих привыкания терапий и строгих стандартов фармаконадзора, обеспечивающих безопасность пациентов. Растущее число пожилого населения и принятие передовых формул продолжают поддерживать стабильный рост рынка по всей Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 20,6% мирового рынка в 2024 году и, как ожидается, будет демонстрировать самый быстрый рост до 2032 года. Растущие уровни стресса, увеличивающаяся урбанизация и растущая осведомленность о психическом здоровье расширяют базу пациентов. Япония, Китай и Индия являются ключевыми рынками, поддерживаемыми улучшением инфраструктуры здравоохранения и увеличением числа консультаций по вопросам сна. Расширение фармацевтических дистрибьюторских сетей и рост доступности рецептурных препаратов способствуют увеличению их использования. Многонациональные компании также увеличивают доступность продукции через партнерства, что дополнительно поддерживает региональное расширение.

Латинская Америка

Латинская Америка представляла 5,1% мирового рынка в 2024 году, поддерживаемая постепенными улучшениями в системах здравоохранения и растущей осведомленностью о нарушениях сна. Бразилия и Мексика являются ведущими вкладчиками благодаря растущему числу представителей среднего класса и расширению доступа к специализированной помощи. Увеличение числа случаев бессонницы, связанной со стрессом, и наличие безрецептурных средств для сна стимулируют спрос. Хотя проблемы с возмещением и доступностью сохраняются, продолжающиеся реформы здравоохранения и появление дженериков ожидается, что укрепят перспективы регионального рынка в прогнозируемый период.

Ближний Восток и Африка

Ближний Восток и Африка занимали 3,2% рынка в 2024 году, что отражает растущую осведомленность о здоровье сна и увеличивающиеся инвестиции в инфраструктуру здравоохранения. Урбанизация, стресс, связанный с образом жизни, и увеличивающаяся распространенность хронических заболеваний способствуют более высоким показателям диагностики. Объединенные Арабские Эмираты, Саудовская Аравия и Южная Африка являются ключевыми рынками, демонстрирующими раннее принятие передовых лекарств для лечения. Ограниченная доступность специалистов и нормативные ограничения на контролируемые вещества остаются проблемами. Однако расширение телемедицинских услуг и программ повышения осведомленности постепенно улучшают доступ к эффективным терапиям нарушений сна.

Сегментация рынка:

По классу препаратов

- Бензодиазепины

- Небензодиазепины

- Двойные антагонисты рецепторов орексина

- Другие

По типу расстройства

- Бессонница

- Апноэ сна

- Другие

По каналу дистрибуции

- Больничные аптеки

- Розничные аптеки

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Ключевые игроки на рынке лекарств для лечения нарушений сна включают Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica и Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Конкурентная среда характеризуется активной НИОКР, сосредоточенной на разработке терапий следующего поколения с уменьшенными побочными эффектами и более низкими рисками зависимости. Компании активно инвестируют в антагонисты двойных орексиновых рецепторов и формулы на основе мелатонина для удовлетворения неудовлетворенных медицинских потребностей. Стратегические сотрудничества, лицензионные сделки и технологические партнерства способствуют расширению портфеля и ускорению регуляторных одобрений. Компании также акцентируют внимание на клинических испытаниях для улучшения долгосрочной эффективности и безопасности. Растущее предпочтение персонализированных и не вызывающих привыкания методов лечения стимулирует инновации, в то время как устоявшиеся игроки сохраняют доминирование благодаря диверсифицированным продуктовым линейкам, глобальным сетям дистрибуции и целевым маркетинговым стратегиям, которые укрепляют их присутствие на основных региональных рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Takeda

- Merck

- Eisai

- Evotec

- Eli Lilly

- Astellas Pharma

- Heptares Therapeutics (Sosei Group Corporation)

- Nxera Pharma

- Ferring International Center

- Athenex

- Galenica

- Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.)

Последние разработки

- В 2025 году Takeda опубликовала результаты фазы 2b для овепорекстона (TAK-861) в The New England Journal of Medicine, показав значительные улучшения в бодрствовании и катаплексии у пациентов с нарколепсией типа 1

- В 2024 году компания Eli Lilly and Company заявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило Zepbound® (тирзепатид) в качестве первого рецептурного препарата для взрослых, диагностированных с умеренной и тяжелой обструктивной апноэ сна (OSA) и ожирением.

- В 2024 году Nxera Pharma и Shionogi & Co., Ltd. запустили QUVIVIQ™ (даридорексант) в качестве лечения бессонницы у взрослых в Японии.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе класса препаратов, типа расстройства, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рост глобальной распространенности бессонницы и апноэ сна будет продолжать стимулировать высокий спрос на лекарства.

- Препараты-антагонисты рецепторов орексина и небензодиазепиновые препараты будут более широко применяться благодаря преимуществам безопасности.

- Интеграция цифрового здравоохранения улучшит мониторинг лечения и приверженность пациентов.

- Фармацевтические инновации будут сосредоточены на неаддиктивных, длительно действующих и персонализированных снотворных препаратах.

- Расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе создаст новые возможности для роста.

- Повышение осведомленности о психическом здоровье увеличит раннюю диагностику и использование терапии.

- Стратегическое сотрудничество между фармацевтическими и цифровыми медицинскими компаниями изменит модели лечения.

- Истечение патентов будет способствовать конкуренции со стороны экономически эффективных дженериков.

- Регуляторная поддержка безопасных и инновационных препаратов ускорит одобрение продуктов.

- Рост инвестиций в клинические испытания новых терапий сна укрепит долгосрочное расширение рынка.