Обзор рынка

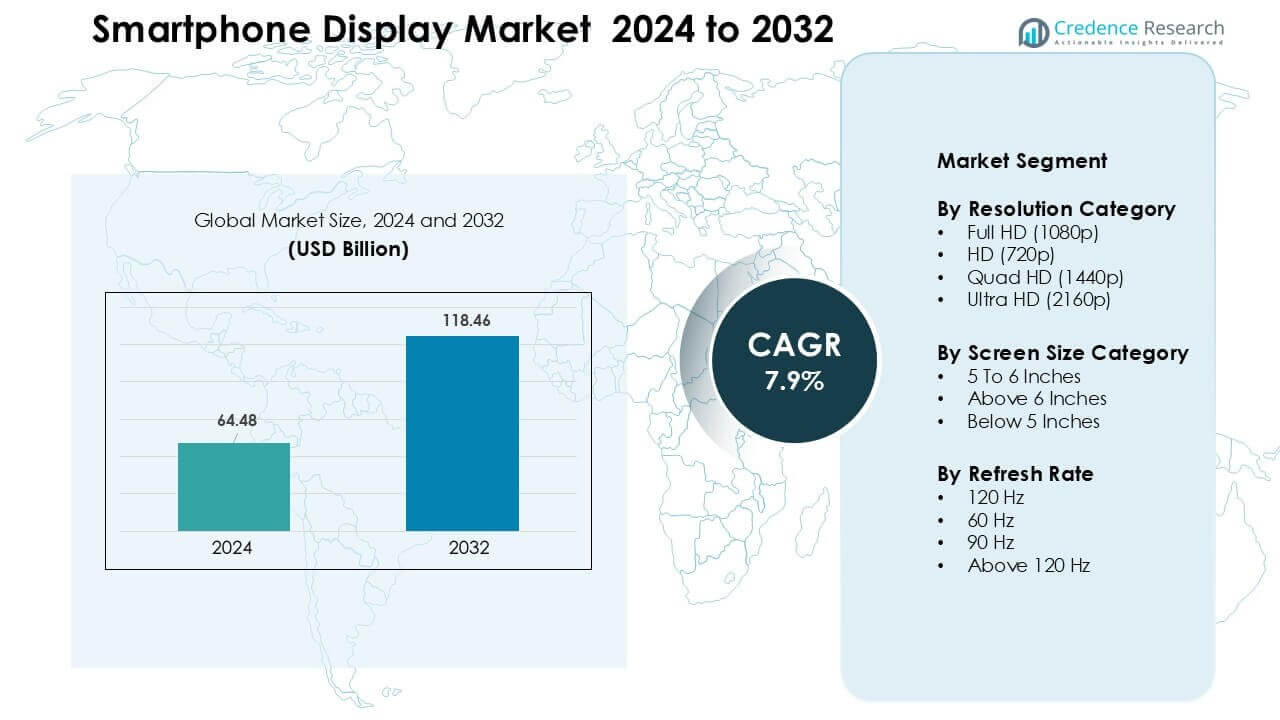

Рынок дисплеев для смартфонов оценивался в 64,48 миллиарда долларов США в 2024 году и, как ожидается, достигнет 118,46 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 7,9% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка дисплеев для смартфонов в 2024 году |

64,48 миллиарда долларов США |

| Рынок дисплеев для смартфонов, CAGR |

7,9% |

| Размер рынка дисплеев для смартфонов в 2032 году |

118,46 миллиарда долларов США |

Рынок дисплеев для смартфонов формируется крупными игроками, такими как Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., E Ink Holdings Inc., Tianma Microelectronics Co., Ltd., Samsung Display Co., Ltd., AU Optronics Corp., Japan Display Inc. и LG Display Co., Ltd. Эти компании конкурируют за счет усовершенствований в OLED, AMOLED, LTPO, гибких и высокочастотных панелях, поддерживающих премиум и средний сегменты смартфонов. Сильные инвестиции в производственные мощности и инновации в материалах помогают им обеспечивать контракты на поставку с мировыми брендами телефонов. Азиатско-Тихоокеанский регион лидировал на рынке в 2024 году с долей почти 44%, благодаря крупномасштабному производству, быстрому внедрению 5G и сильному потребительскому спросу на дисплеи с высокими характеристиками.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок дисплеев для смартфонов оценивался в 48 миллиардов долларов США в 2024 году и, как ожидается, достигнет 118,46 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 7,9%.

- Рост обусловлен увеличением использования OLED, панелей с высокой частотой обновления и большими экранами, при этом сегмент с экранами более 6 дюймов занимал почти 71% доли в 2024 году.

- Ключевые тенденции включают более широкую доступность дисплеев с частотой 120 Гц, расширение производства складных экранов и быстрое развитие датчиков под экраном, поддерживающих полноэкранные дизайны.

- Конкуренция остается сильной, поскольку крупные игроки инвестируют в мощности OLED, эффективность LTPO, гибкие модули и улучшенную долговечность, в то время как расширение среднего сегмента усиливает ценовое давление.

- Азиатско-Тихоокеанский регион лидировал на рынке с долей около 44% в 2024 году, за ним следовала Северная Америка с 28%, в то время как разрешение Full HD занимало доминирующую позицию с почти 52% доли сегмента в мире.

Анализ сегментации рынка:

По категории разрешения

Full HD лидировал в категории разрешения в 2024 году с долей около 52%. Бренды телефонов предпочитали Full HD, поскольку этот формат балансирует между четкостью, использованием батареи и стоимостью производства. Устройства среднего и верхнего среднего сегмента использовали это разрешение, чтобы предложить четкие визуальные эффекты без повышения цены. Quad HD занимал нишевую долю в премиум-телефонах, в то время как Ultra HD оставался ограниченным из-за высокого энергопотребления. Экраны HD снижались, так как покупатели переходили к более четким дисплеям. Рост в области игр и социального видео также подтолкнул бренды к сохранению Full HD как наиболее практичного выбора для массового рынка.

- Например, Xiaomi выпустила модели, такие как Xiaomi 13, с 6,36-дюймовым дисплеем разрешением 2400×1080 пикселей (Full HD+), обеспечивающим плавное обновление 120 Гц при умеренном потреблении батареи по сравнению с панелями с более высоким разрешением.

По категории размера экрана

Свыше 6 дюймов доминировали в этом сегменте в 2024 году с долей почти 71%. Потребители предпочитали большие дисплеи для потокового видео, игр и многозадачности. Бренды телефонов приняли этот размер для поддержки более емких батарей и тонких рамок. Диапазон от 5 до 6 дюймов сохранил умеренную базу среди бюджетных покупателей, которые предпочитали компактное управление. Ниже 5 дюймов продолжали сокращаться, так как макеты приложений и медиа-привычки требовали большего пространства для просмотра. Растущий спрос на захватывающий контент и лучшие соотношения экрана к корпусу помогли категории свыше 6 дюймов оставаться впереди во всех регионах.

- Например, тренд среднего сегмента сместился к дисплеям 6,5 дюйма как к “стандарту” к 2024 году, отчасти потому, что такие размеры экранов позволяли производителям предлагать емкость батареи около 5000 мАч вместе с улучшенной площадью дисплея.

По частоте обновления

120 Гц заняли лидирующую позицию в 2024 году с долей около 46%. Панели с высокой частотой обновления улучшили игровой процесс, просмотр и прокрутку, сделав их ключевой особенностью в среднеценовых и премиальных телефонах. Бренды использовали 120 Гц, чтобы выделиться в конкурентных ценовых категориях, поскольку стоимость компонентов снижалась. Категория 90 Гц выросла в нижнем среднем сегменте, в то время как 60 Гц оставались распространенными в начальных моделях. Панели свыше 120 Гц оставались в нишевых игровых телефонах. Спрос на более плавную работу интерфейса и лучшую четкость движения поддерживал рост 120 Гц на мировых рынках.

Ключевые факторы роста

Растущий спрос на дисплеи с высокой частотой обновления

Спрос на панели с высокой частотой обновления продолжает расти, поскольку потребители ожидают более плавной навигации, лучшей четкости движения и улучшенной игровой производительности. Производители телефонов теперь предлагают экраны 90 Гц и 120 Гц даже в моделях среднего сегмента, помогая этим дисплеям стать стандартными функциями. Более высокая частота обновления поддерживает плавную прокрутку и снижает зрительное напряжение при длительном использовании социальных сетей. Игровые телефоны также способствуют внедрению, поскольку дисплеи с быстрой реакцией улучшают пользовательский опыт в конкурентной игре. Более низкие затраты на компоненты позволяют брендам масштабировать эти панели в более широких ценовых сегментах. Сильный рост мобильных игр, короткого видеоконтента и вовлеченности в киберспорт поддерживает этот драйвер на мировых рынках.

- Например, Samsung Galaxy F15 5G был выпущен в 2024 году с 6,5-дюймовым Super AMOLED дисплеем разрешением 1080×2340 пикселей, поддерживающим частоту обновления 90 Гц, что делает его устройством среднего сегмента, предлагающим более плавный интерфейс и воспроизведение видео для пользователей не-флагманских моделей.

Расширение внедрения OLED в различных ценовых сегментах

Технология OLED остается основным драйвером, поскольку бренды переходят от LCD к более ярким и энергоэффективным панелям. Более тонкий дизайн, более глубокий черный цвет и улучшенный контраст помогают OLED-дисплеям получить более широкое признание среди покупателей. Производители используют OLED-экраны для повышения премиальной привлекательности, сохраняя при этом низкое энергопотребление благодаря управлению освещением на уровне пикселей. Стоимость гибких и жестких OLED-модулей продолжает снижаться, что делает их подходящими для телефонов среднего сегмента. Тренд способствует росту экосистемы для таких функций, как всегда включенные дисплеи и встроенные в экран датчики отпечатков пальцев. Растущий объем производства в Корее и Китае также поддерживает стабильность поставок и расширение рынка.

- Например, среднеценовая модель Samsung 2024 года Samsung Galaxy A55 5G использует 6,6-дюймовый OLED-дисплей, показывая, что OLED больше не ограничивается премиальными флагманами.

Рост предпочтений в пользу смартфонов с большими экранами

Постоянный переход к большим экранам способствует значительному росту, поскольку клиенты полагаются на смартфоны для потокового видео, игр, чтения и онлайн-покупок. Телефоны с экранами более 6 дюймов доминируют, так как они обеспечивают лучший комфорт просмотра и поддерживают большую емкость батареи. Узкие рамки и продвинутые соотношения сторон позволяют брендам предлагать большие экраны без ухудшения удобства использования. Спрос на захватывающий контент также стимулирует более широкое использование ярких мультисенсорных панелей. Производители используют большие экраны, чтобы выделить модели среднего и премиум-класса и поддерживать продуктивные задачи, такие как работа в режиме разделенного экрана. Популярность OTT-платформ и мобильных развлечений усиливает этот драйвер по регионам.

Ключевая тенденция и возможность

Быстрый переход к складным и гибким дисплеям

Складные телефоны открывают новые возможности, поскольку бренды разрабатывают дисплеи, которые сочетают портативность с увеличенным экранным пространством. Гибкие OLED позволяют создавать гибриды планшетов и телефонов, подходящие для развлечений, игр и продуктивных задач. Снижение частоты отказов петель и более прочное ультратонкое стекло делают складные устройства более долговечными, чем предыдущие поколения. Компании исследуют новые форм-факторы, такие как раскладушки и тройные складные устройства, чтобы привлечь больше пользователей. Премиум-покупатели проявляют большой интерес благодаря улучшенной удобству использования и уникальной эстетике. Расширение производственных мощностей в Корее и Китае со временем снизит цены, помогая складным устройствам выйти за пределы премиум-ниши и ускорить рост рынка.

- Например, Samsung Galaxy Z Fold 5 (2023) имеет 7,6-дюймовый внутренний AMOLED-дисплей и 6,2-дюймовый внешний экран, предоставляя пространство, подобное планшету, в карманном форм-факторе.

Достижения в технологиях подэкранных компонентов

Камеры, датчики и модули отпечатков пальцев под экраном создают возможности для более чистых и непрерывных дизайнов экранов. Бренды работают над улучшением светопропускания и плотности пикселей над модулями камер, чтобы уменьшить визуальные искажения. Эти достижения помогают обеспечить полноэкранный опыт без вырезов или отверстий. Растущие инвестиции в прозрачные OLED-слои и оптимизированные алгоритмы улучшают качество захвата изображений под экраном. Производители также интегрируют биометрическую безопасность в более крупные сенсорные зоны для повышения точности. По мере совершенствования производственных технологий подэкранные компоненты будут поддерживать дифференциацию между премиум и средними устройствами, помогая брендам предлагать более захватывающий и бесшовный пользовательский опыт.

- Например, ZTE Axon 40 Ultra (2022) имеет 6,8-дюймовый AMOLED-дисплей с 16 МП фронтальной камерой под экраном, обеспечивая полноэкранный опыт без выреза или отверстия.

Ключевая проблема

Рост затрат на производство панелей и нестабильность поставок

Нестабильные цены на сырье и колебания спроса делают производство дисплеев уязвимым. OLED-модули требуют современного оборудования, чистых помещений и высокоточной сборки, что увеличивает общую структуру затрат. Нарушения в поставках стеклянных подложек, драйверных ИС и поляризаторов также влияют на доступность. Лидеры рынка сталкиваются с давлением, чтобы сбалансировать премиум-функции с доступными ценами, особенно в средних категориях. Региональные разрывы в производстве увеличивают риск в периоды пикового спроса. Бренды должны диверсифицировать поставщиков, заключать долгосрочные контракты и управлять запасами для стабилизации затрат. Эти проблемы продолжают влиять на скорость глобального масштабирования передовых технологий дисплеев.

Высокое энергопотребление в передовых дисплейных панелях

Дисплеи с высоким разрешением и высокой частотой обновления создают проблемы управления энергопотреблением, особенно в устройствах среднего класса с меньшими батареями. OLED-панели потребляют меньше энергии, чем ЖК-дисплеи, но более яркие экраны и функции всегда включены увеличивают нагрузку на батарею. Геймеры и активные пользователи видео испытывают более быстрое разряжение, что вынуждает бренды инвестировать в адаптивные системы обновления и оптимизированные драйверы дисплея. Производители стремятся снизить энергопотребление, улучшая эффективность материалов и технологии переключения пикселей. Пока эти улучшения не достигнут зрелости, более высокие потребности в энергии ограничивают массовое внедрение некоторых передовых дисплеев, особенно в бюджетных сегментах, где емкость батареи и оптимизация имеют наибольшее значение для потребителей.

Региональный анализ

Северная Америка

Северная Америка занимала почти 28% доли в 2024 году, благодаря высокому спросу на премиум-смартфоны с OLED и панелями с высокой частотой обновления. Потребители предпочитали большие экраны, продвинутые сенсорные функции и более высокий уровень яркости для игр и потокового видео. Бренды сосредоточились на интеграции технологий 120 Гц и LTPO в устройства среднего премиум-класса. Программы обновления, поддерживаемые операторами, также способствовали более быстрому циклу замены дисплеев. Рост внедрения 5G поддерживал более качественные дисплеи для улучшения производительности приложений и четкости видео. Рынок оставался сосредоточенным вокруг запусков флагманских моделей, с устойчивым сдвигом в сторону экологически эффективных и долговечных материалов экранов.

Европа

Европа захватила около 23% доли в 2024 году, поддерживаемая более высоким внедрением AMOLED-экранов в моделях среднего и флагманского класса. Покупатели отдавали приоритет качеству дисплея, точности цветопередачи и энергоэффективности. Регион также продемонстрировал сильное принятие телефонов с диагональю более 6 дюймов из-за использования медиа и потребностей в продуктивности. Европейские бренды акцентировали внимание на устойчивости, продвигая панели с низким энергопотреблением и переработанные компоненты. Спрос на замену оставался стабильным, поскольку потребители обновляли устройства для улучшения частоты обновления и поддержки HDR. Расширение складных устройств еще больше укрепило внедрение премиум-дисплеев на основных рынках, таких как Германия, Франция и Великобритания.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке с почти 44% доли в 2024 году, благодаря высокому производству смартфонов и сильному потребительскому спросу. Китай, Южная Корея и Индия лидировали в внедрении OLED, LTPS LCD и панелей с высокой частотой обновления во всех ценовых сегментах. Телефоны с большими экранами оставались наиболее предпочтительными из-за игр, потокового видео и использования социальных сетей. Региональные производители расширили производство гибких OLED и модулей под дисплеем, снижая общие затраты. Растущее внедрение 5G и увеличение проникновения смартфонов среднего класса ускорили спрос на передовые функции дисплеев в развивающихся экономиках.

Латинская Америка

Латинская Америка составляла около 3% доли в 2024 году, с устойчивым ростом в устройствах среднего класса с экранами Full HD и AMOLED. Потребители предпочитали прочные дисплеи с лучшей видимостью на солнце из-за более частого использования на открытом воздухе. Бренды сосредоточились на панелях 90 Гц и 120 Гц в конкурентоспособных ценовых диапазонах для удовлетворения растущих потребностей в играх. Экономические ограничения формировали выбор покупателей, что привело к сильному внедрению моделей с акцентом на ценность. Расширение онлайн-ритейла и программы финансирования телекоммуникаций улучшили доступ к смартфонам с большими экранами в таких странах, как Бразилия, Мексика и Колумбия.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 2% доли в 2024 году, чему способствовал растущий спрос на смартфоны среднего и премиум-класса с богатыми функциями. AMOLED с высокой яркостью и форматы с большим экраном стали популярными среди молодых пользователей, которые активно потребляли видео и игровой контент. Страны Персидского залива быстрее внедряли флагманские модели с панелями 120 Гц и OLED, в то время как африканские рынки склонялись к дисплеям Full HD LCD из-за их доступности. Рост проникновения 4G и 5G и расширение розничных сетей способствовали увеличению продаж. Расширение цифрового образа жизни и спрос, ориентированный на молодежь, поддерживали постепенный рост рынка в регионе.

По категории разрешения

- Full HD (1080p)

- HD (720p)

- Quad HD (1440p)

- Ultra HD (2160p)

По категории размера экрана

- 5 до 6 дюймов

- Более 6 дюймов

- Менее 5 дюймов

По частоте обновления

- 120 Гц

- 60 Гц

- 90 Гц

- Более 120 Гц

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок дисплеев для смартфонов характеризуется сильной конкуренцией, возглавляемой крупными производителями панелей, такими как Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd. и E Ink Holdings Inc. Эти компании сосредоточены на расширении портфолио OLED, AMOLED, LTPO и гибких дисплеев, чтобы удовлетворить растущие требования к производительности в премиум и среднем сегментах смартфонов. Производители активно инвестируют в исследования и разработки для улучшения яркости, частоты обновления, энергоэффективности и долговечности, одновременно снижая производственные затраты за счет передовых технологий подложек и драйверов. Расширение мощностей в Корее, Китае и Тайване укрепляет стабильность поставок и поддерживает массовый выпуск высококачественных панелей. Партнерства с мировыми брендами смартфонов помогают поставщикам обеспечивать долгосрочные контракты и ускорять внедрение складных и подэкранных модулей. Конкуренция усиливается, поскольку компании стремятся к инновациям в области микро-OLED, прозрачных дисплеев и энергосберегающей архитектуры, что позволяет каждому бренду укреплять свои позиции, удовлетворяя изменяющиеся ожидания потребителей в различных регионах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Visionox Technology Inc.

- Sharp Corporation

- Innolux Corporation

- BOE Technology Group Co., Ltd.

- E Ink Holdings Inc.

- Tianma Microelectronics Co., Ltd.

- Samsung Display Co., Ltd.

- AU Optronics Corp.

- Japan Display Inc.

- LG Display Co., Ltd.

Последние разработки

- В октябре 2025 года Japan Display Inc. (JDI): Внедрила новую организационную структуру (вступила в силу 1 октября 2025 года) для ускорения инвестиций в BEYOND DISPLAY и отказа от низкомаржинальных ЖК-панелей для смартфонов.

- В сентябре 2025 года AU Optronics Corp. (AUO): Отраслевые аналитики отмечают, что AUO поставила microLED для носимых устройств (например, запуск первого продукта smart-часы с microLED, указывая на производство AUO), и AUO продолжила продвижение проектов microLED и дисплеев для автомобилей/мобильных устройств.

- В августе 2025 года Samsung Display Co., Ltd: Представила MONT FLEX™, новый бренд складных дисплеев, чтобы еще больше выделить свою линейку складных OLED (показан на K-Display 2025).

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе категорий разрешения, размера экрана, частоты обновления и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Панели OLED и AMOLED будут расширяться в сегментах средних и премиальных смартфонов.

- Дисплеи с высокой частотой обновления станут стандартом даже в бюджетных моделях.

- Складные и сворачиваемые экраны будут более широко использоваться по мере улучшения их долговечности.

- Камеры и датчики под дисплеем будут поддерживать более чистые полноэкранные дизайны.

- Технология LTPO будет расти благодаря своим энергосберегающим и адаптивным функциям обновления.

- Большие размеры экранов будут доминировать, поскольку пользователи требуют лучшего опыта в медиа и играх.

- Инновации в области micro-OLED и micro-LED улучшат яркость и энергоэффективность.

- Производители увеличат инвестиции в гибкие подложки и ультратонкое стекло.

- Региональная производственная мощность в Азиатско-Тихоокеанском регионе продолжит укреплять глобальные поставки.

- Дисплеи, ориентированные на устойчивость, будут расти, с меньшим потреблением энергии и использованием переработанных материалов.