Обзор рынка

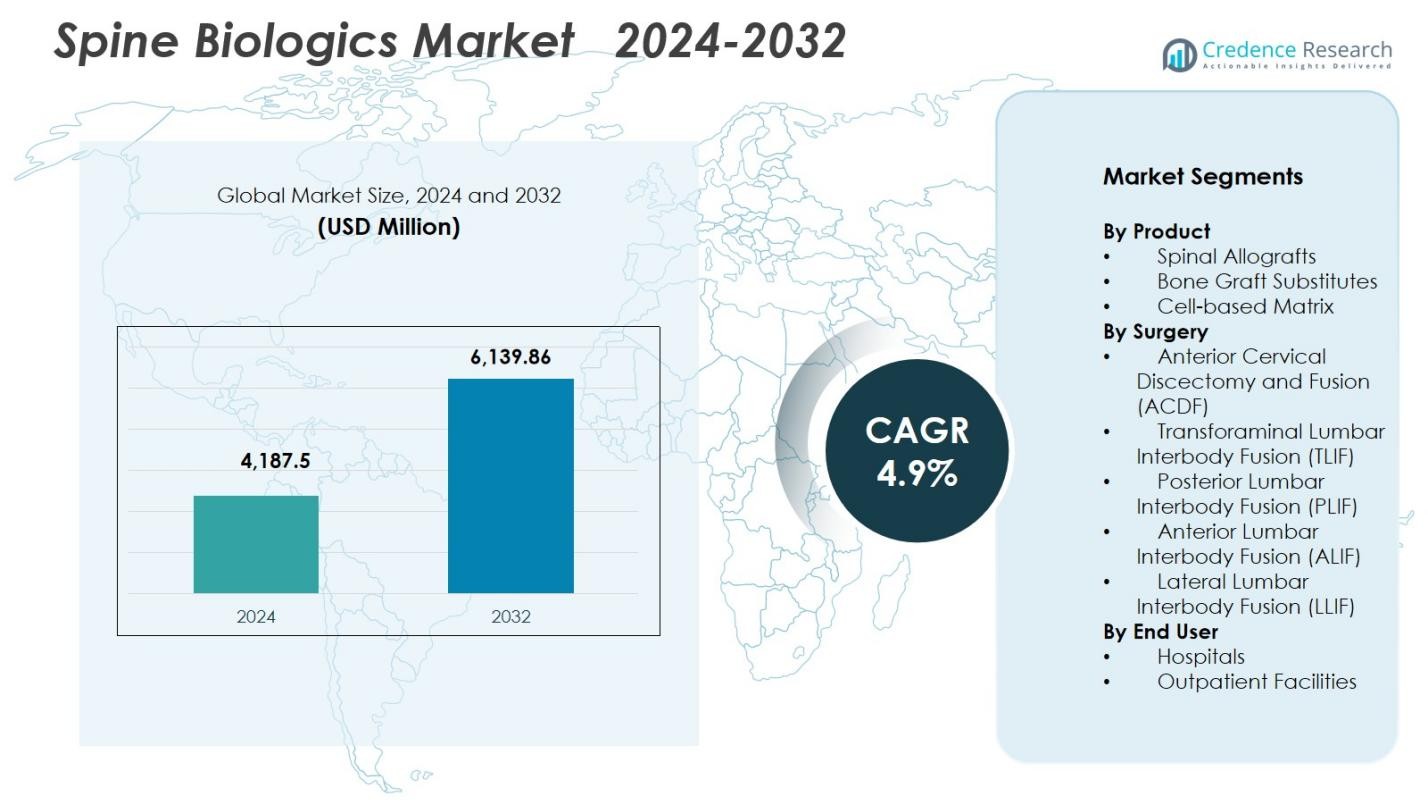

Размер рынка биологических материалов для позвоночника оценивался в 4 187,5 млн долларов США в 2024 году и, как ожидается, достигнет 6 139,86 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка биологических материалов для позвоночника 2024 |

4 187,5 млн долларов США |

| Рынок биологических материалов для позвоночника, CAGR |

4,9% |

| Размер рынка биологических материалов для позвоночника 2032 |

6 139,86 млн долларов США |

Рынок биологических материалов для позвоночника формируется благодаря сильному конкурентному присутствию ведущих компаний, таких как Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical и Medical Device Business Services, Inc. Эти игроки стимулируют инновации через передовые аллотрансплантаты, синтетические трансплантаты и матрицы на основе клеток, разработанные для улучшения результатов сращения и поддержки минимально инвазивных процедур на позвоночнике. Регионально Северная Америка лидирует на рынке с долей 41,2%, поддерживаемой высоким объемом хирургических вмешательств, сильными системами возмещения и быстрым внедрением биологических материалов нового поколения. Европа и Азиатско-Тихоокеанский регион следуют как основные участники роста, обусловленные расширением инфраструктуры ухода за позвоночником и растущим спросом на лечения с использованием биологических материалов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок биологических материалов для позвоночника достиг 4 187,5 млн долларов США в 2024 году и, как ожидается, достигнет 6 139,86 млн долларов США к 2032 году, продвигаясь со среднегодовым темпом роста (CAGR) 4,9% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением числа дегенеративных заболеваний позвоночника, растущим внедрением минимально инвазивных процедур сращения и расширением использования передовых биологических материалов, таких как аллотрансплантаты, синтетические трансплантаты и матрицы на основе клеток.

- Ключевые тенденции включают переход к регенеративным биологическим материалам нового поколения, более широкое внедрение амбулаторных операций на позвоночнике и растущий спрос на синтетические заменители, предлагающие предсказуемые клинические результаты.

- Конкурентная активность усиливается, поскольку крупные игроки, такие как Medtronic, Stryker, Zimmer Biomet, NuVasive и Orthofix, активно инвестируют в исследования и разработки, партнерства и расширение продуктов, хотя высокие затраты на биологические материалы и строгие регуляторные пути сдерживают более широкое внедрение.

- Северная Америка лидирует с долей 41,2%, за ней следуют Европа с 27,6% и Азиатско-Тихоокеанский регион с 22,8%, в то время как спинальные аллотрансплантаты доминируют в сегменте продукции с долей 44,2%, подтверждая их сильное клиническое признание.

Анализ сегментации рынка

По продукту

Спинальные аллотрансплантаты доминировали на рынке биологических материалов для позвоночника в 2024 году с долей 44,2%, что обусловлено их широким признанием в операциях по сращению и сильными клиническими результатами с уменьшенной заболеваемостью в месте донора. Их доступность в различных формах — структурных, обработанных и деминерализованных — поддерживает широкое внедрение в шейных и поясничных процедурах. Заменители костных трансплантатов продолжали набирать обороты благодаря достижениям в области синтетических керамик и биоактивных материалов, в то время как матрицы на основе клеток стабильно расширялись благодаря растущему интересу к регенеративным подходам и улучшенной остеоиндуктивной эффективности.

- Например, долгосрочное наблюдательное исследование 147 пациентов, получивших структурные аллотрансплантаты человека при шейных и поясничных спондилодезах, показало высокие показатели сращения на протяжении десятилетия.

По типу операции

Передняя шейная дискэктомия и спондилодез (ACDF) заняли наибольшую долю в 32,8% в 2024 году, благодаря высокому объему процедур и доказанной эффективности в лечении дегенеративных заболеваний шейных дисков. Ее минимально инвазивный характер, более короткие сроки восстановления и стабильные показатели успеха сращения способствуют внедрению в больницах и амбулаторных центрах позвоночника. TLIF и PLIF продолжали пользоваться популярностью благодаря своей универсальности в стабилизации поясницы, тогда как ALIF и LLIF выиграли от уменьшенного повреждения тканей и растущего предпочтения латерального и переднего доступа в сложных реконструкциях позвоночника.

- Например, изогнутая задняя поясничная клетка Tritanium TL от Stryker использует аддитивное производство для пористого врастания костей в TLIF с различной высотой и лордотическими углами.

По конечному пользователю

Больницы составили доминирующую долю в 61,4% в 2024 году, благодаря их передовой хирургической инфраструктуре, более высокой сложности случаев и большему количеству квалифицированных хирургов позвоночника. Больницы также обрабатывают значительный объем процедур сращения и ревизии, поддерживая устойчивый спрос на аллотрансплантаты, заменители и биологические усилители. Амбулаторные учреждения продолжали расширять свою роль по мере увеличения количества минимально инвазивных операций на позвоночнике, поддерживаемых более быстрыми путями выписки, более низкими затратами на процедуры и улучшенными биологическими материалами, которые повышают надежность сращения в амбулаторных условиях.

Ключевые факторы роста

Растущая нагрузка дегенеративных заболеваний позвоночника

Увеличение глобальной распространенности дегенеративных состояний позвоночника, таких как спинальный стеноз, дегенерация дисков и спондилолистез, служит основным двигателем рынка биологических материалов для позвоночника. Стареющее население, сидячий образ жизни и растущий уровень ожирения значительно увеличивают частоту нестабильности позвоночника и хронической боли в спине. Это увеличивает спрос на процедуры сращения, где биологические материалы играют критическую роль в достижении стабильного заживления костей. Кроме того, более ранняя диагностика с помощью передовой визуализации и растущее предпочтение пациентов к надежным хирургическим результатам дополнительно укрепляют использование аллотрансплантатов, заменителей костных трансплантатов и клеточных матриц как в первичных, так и в ревизионных операциях.

- Например, исследования населения на основе МРТ подтверждают, что дегенерация шейных дисков присутствует у более чем 85% людей старше 60 лет, поддерживая устойчивый спрос на аллотрансплантаты и заменители костных трансплантатов как в первичных, так и в ревизионных процедурах

Переход к минимально инвазивным процедурам на позвоночнике

Растущее внедрение минимально инвазивной хирургии позвоночника (MISS) ускоряет спрос на передовые биологические материалы, которые поддерживают быстрое сращение и уменьшают послеоперационные осложнения. Эти процедуры используют меньшие разрезы, что увеличивает зависимость от биологических материалов с сильными остеокондуктивными и остеоиндуктивными свойствами для обеспечения эффективной регенерации костей в ограниченных хирургических условиях. MISS предлагает более короткие пребывания в больнице, более быстрое восстановление и уменьшенное повреждение тканей, побуждая как хирургов, так и пациентов выбирать техники с использованием биологических материалов. Растущее количество амбулаторных процедур сращения дополнительно укрепляет рост рынка, поскольку высокоэффективные биологические материалы обеспечивают предсказуемые и долговечные результаты сращения в амбулаторных условиях.

- Например, клинические исследования показывают, что процедуры MISS уменьшают периоперационную кровопотерю более чем на 50% по сравнению с открытыми подходами, что укрепляет предпочтение хирургов к биологическим материалам, которые могут надежно обеспечить сращение с минимальными нарушениями.

Технологические достижения в области регенеративных биологических материалов

Постоянные инновации в области биологических материалов, включая деминерализованные костные матрицы следующего поколения, каркасы на основе стволовых клеток и синтетические заменители костных трансплантатов, значительно способствуют расширению рынка. Эти передовые решения предлагают улучшенный остеогенный потенциал, уменьшенную вариабельность и повышенную биосовместимость, что приводит к более высоким показателям успешного сращения. Достижения в области тканевой инженерии, 3D-печатных трансплантатов и продуктов на основе факторов роста позволяют применять персонализированные подходы к лечению сложных патологий позвоночника. Более того, увеличение инвестиций в НИОКР, регуляторные одобрения новых продуктов и расширяющаяся клиническая база данных, подтверждающая эффективность биологических материалов, способствуют укреплению доверия среди хирургов, что, в свою очередь, стимулирует широкое применение как в шейных, так и в поясничных процедурах сращения.

Ключевые тенденции и возможности

Растущее применение биологических материалов следующего поколения на основе синтетических и клеточных технологий

Основной тенденцией, формирующей рынок биологических материалов для позвоночника, является быстрый переход к синтетическим трансплантатам и матрицам на основе клеток следующего поколения, которые обладают улучшенными остеокондуктивными и остеоиндуктивными свойствами. Хирурги все чаще предпочитают предсказуемые, свободные от патогенов синтетические материалы традиционным аутотрансплантатам, что снижает осложнения на месте донора и решает проблемы с ограниченностью поставок человеческих тканей. Биологические материалы на основе клеток, включая каркасы, обогащенные мезенхимальными стволовыми клетками, набирают популярность благодаря своим регенеративным способностям и потенциалу ускорения сращения у пациентов с высоким риском. Эта тенденция соответствует растущему вниманию к биологическим материалам с высокой производительностью, основанным на доказательствах и поддержанным клиническими данными. По мере расширения НИОКР и совершенствования регуляторных путей для регенеративных продуктов у производителей появляются значительные возможности для внедрения инновационных, премиальных решений, адаптированных к конкретным процедурам на позвоночнике.

- Например, клинические оценки коллагеновых или гидрогелевых каркасов, загруженных MSC, демонстрируют ускоренное раннее образование костной ткани и обнадеживающие результаты сращения на рентгенограммах у популяций с высоким риском заболеваний позвоночника.

Расширение амбулаторной хирургии позвоночника и амбулаторных центров

Быстрое увеличение числа операций по сращению позвоночника, выполняемых в амбулаторных хирургических центрах (ASC), представляет собой значительную возможность для производителей биологических материалов. Достижения в MISS-техниках, анестезии и послеоперационном уходе позволяют безопасно выполнять процедуры сращения шейного и поясничного отделов позвоночника вне больничных условий, что увеличивает спрос на биологические материалы, обеспечивающие стабильные результаты сращения с минимальными осложнениями. ASC ищут биологические материалы, которые легко обрабатывать, которые являются экономически эффективными и обеспечивают надежные результаты при различных техниках межтелового сращения. Эта тенденция побуждает поставщиков разрабатывать наборы, специфичные для процедур, предварительно гидратированные трансплантаты и готовые к использованию биологические формулы, подходящие для высокоэффективных хирургических условий. Поскольку плательщики и системы здравоохранения акцентируют внимание на оптимизации затрат, рынок ASC, как ожидается, останется одной из наиболее влиятельных областей возможностей в течение следующего десятилетия.

- Например, в кросс-секционном исследовании выставления счетов Medicare (2010–2021 гг.) количество амбулаторных процедур на позвоночнике увеличилось примерно на 193%, при этом годовой темп роста в ASC (15,7%) значительно опережает амбулаторные отделения больниц (9,9%).

Ключевые вызовы

Высокая стоимость передовых биологических продуктов

Премиальная цена на биопрепараты нового поколения, включая клеточные матрицы, синтетические трансплантаты и материалы, усиленные факторами роста, продолжает затруднять внедрение на рынок, особенно в системах здравоохранения, чувствительных к затратам. Больницы часто сталкиваются с бюджетными ограничениями, а ограничения на возмещение расходов ограничивают использование более дорогих биопрепаратов в рутинных процедурах на позвоночнике. Хирургам приходится балансировать между клиническими преимуществами и экономическими соображениями, что может ограничивать внедрение, несмотря на сильные данные о производительности. Эта проблема более выражена на развивающихся рынках, где бюджеты на закупки ниже, создавая растущий разрыв между доступностью технологий и их доступностью.

Требования к нормативной и клинической доказательной базе

Биопрепараты для позвоночника сталкиваются с жестким нормативным контролем из-за необходимости доказанной безопасности, эффективности и долгосрочных результатов сращения. Создание надежной клинической доказательной базы требует значительного времени и инвестиций, задерживая коммерциализацию продукта и ограничивая внедрение инновационных решений. Изменчивость в производительности биопрепаратов, опасения по поводу стандартов обработки тканей человеческого происхождения и непоследовательная уверенность хирургов еще больше усложняют проникновение на рынок. Компании должны ориентироваться в развивающихся нормативных рамках, проводя обширные клинические испытания, что может замедлить выход на рынок и увеличить затраты на разработку. Эти строгие требования создают препятствия как для устоявшихся игроков, так и для новых инноваторов.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке биопрепаратов для позвоночника в 2024 году с долей 41,2%, что поддерживается высоким объемом процедур, сильным внедрением передовых биопрепаратов и хорошо развитой сферой хирургии позвоночника. Регион выигрывает от ведущих производителей, обширного покрытия расходов на процедуры сращения и широкого доступа к возможностям малоинвазивной хирургии позвоночника. Стареющая демография и высокая заболеваемость дегенеративными заболеваниями позвоночника еще больше ускоряют спрос на рынке. Непрерывные инновации в области синтетических трансплантатов, матриц на основе стволовых клеток и деминерализованных костных продуктов укрепляют клиническое внедрение, в то время как амбулаторные хирургические центры расширяют использование биопрепаратов в амбулаторных процедурах сращения.

Европа

Европа заняла 27,6% доли рынка в 2024 году, что обусловлено растущим спросом на процедуры сращения позвоночника и достижениями в области материалов для биологических трансплантатов в крупных системах здравоохранения. Сильная клиническая доказательная база, поддерживающая регенеративные решения, и растущее предпочтение малоинвазивных техник способствуют устойчивому расширению рынка. Регион также выигрывает от структурированных систем возмещения расходов в таких странах, как Германия, Франция и Великобритания, которые поддерживают использование премиальных биопрепаратов в сложных операциях на позвоночнике. Растущие инвестиции в ортопедические исследования и растущее число пожилых людей еще больше способствуют внедрению, особенно для дегенеративных состояний шейного и поясничного отделов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 22,8% доли в 2024 году и становится самым быстрорастущим регионом благодаря росту расходов на здравоохранение, расширению инфраструктуры хирургии позвоночника и повышению осведомленности о процедурах сращения, усиленных биопрепаратами. Увеличение распространенности заболеваний позвоночника, вызванное старением населения и сидячим образом работы, поддерживает высокий спрос на процедуры. Такие страны, как Китай, Индия, Япония и Южная Корея, испытывают быстрое внедрение синтетических трансплантатов и деминерализованных матриц, поскольку больницы переходят на передовые ортопедические технологии. Благоприятные государственные инициативы, улучшение страхового покрытия и расширение частных медицинских учреждений еще больше повышают проникновение на рынок как в крупных городах, так и в второстепенных.

Латинская Америка

Латинская Америка заняла долю в 5,4% в 2024 году, что поддерживается постепенными улучшениями в хирургической инфраструктуре и растущим доступом к специализированной ортопедической помощи. Бразилия и Мексика лидируют на рынке, благодаря увеличению применения процедур слияния и улучшению доступности аллографтов и заменителей костных трансплантатов. Однако бюджетные ограничения и неравномерные политики возмещения ограничивают широкое использование премиальных биопрепаратов. Растущие инвестиции в частные больницы и медицинский туризм, а также расширение программ обучения минимально инвазивной хирургии позвоночника создают новые возможности. По мере увеличения осведомленности о результатах слияния с поддержкой биопрепаратов ожидается, что регион будет демонстрировать стабильный долгосрочный рост.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 3,0% рынка в 2024 году, характеризуясь растущим спросом на операции на позвоночнике в странах ССЗ и постепенными улучшениями в возможностях ортопедической помощи в африканских странах. Более богатые рынки, такие как ОАЭ, Саудовская Аравия и Катар, быстро принимают передовые биопрепараты благодаря высоким инвестициям в модернизацию здравоохранения и сильному присутствию международных медицинских центров. В то же время ограниченный доступ к специализированным хирургам позвоночника и высокие затраты на биопрепараты сдерживают более широкое внедрение в регионах с низким доходом. Продолжающееся развитие инфраструктуры и рост медицинского туризма продолжают поддерживать будущий рост рынка.

Сегментация рынка

По продукту

- Спинальные аллографты

- Заменители костных трансплантатов

- Матрица на основе клеток

По типу операции

- Передняя шейная дискэктомия и слияние (ACDF)

- Трансфораминальная поясничная межтеловая слияние (TLIF)

- Задняя поясничная межтеловая слияние (PLIF)

- Передняя поясничная межтеловая слияние (ALIF)

- Боковая поясничная межтеловая слияние (LLIF)

По конечному использованию

- Больницы

- Амбулаторные учреждения

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок биологических материалов для позвоночника характеризуется высокой конкуренцией, постоянными инновациями, стратегическими партнерствами и сильными продуктовыми линейками от мировых лидеров в области медицинских устройств. Ключевые игроки, такие как Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical и Medical Device Business Services, Inc., сосредоточены на расширении своих биологических портфелей за счет передовых аллогенных трансплантатов, синтетических трансплантатов нового поколения и клеточных регенеративных решений. Компании все больше инвестируют в НИОКР для улучшения остеоиндуктивных и остеокондуктивных свойств, улучшения характеристик обработки и обеспечения предсказуемых результатов сращения в сложных процедурах на позвоночнике. Стратегические приобретения и сотрудничество с банками тканей, разработчиками биоматериалов и исследовательскими институтами укрепляют рыночные позиции. Растущее внимание к малоинвазивным и амбулаторным процедурам на позвоночнике также побуждает производителей разрабатывать биологические материалы, оптимизированные для быстрого сращения и простоты использования. По мере ужесточения требований к клиническим доказательствам, лидеры рынка уделяют приоритетное внимание высококачественному производству, соблюдению нормативных требований и обучению хирургов для поддержания конкурентного преимущества.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Exactech, Inc. (США)

- Stryker (США)

- Organogenesis Inc. (США)

- Zimmer Biomet (США)

- Arthrex, Inc. (США)

- Medtronic (Ирландия)

- Xtant Medical (США)

- NuVasive®, Inc. (США)

- Orthofix Medical Inc (США)

- Medical Device Business Services, Inc (США)

Последние разработки

- В июле 2025 года компания Orthofix объявила о полном коммерческом запуске в США системы Reef™ L Interbody для латеральных поясничных сращений. Система интегрирует запатентованную технологию поверхности NanoMetalene™ и уникальные подрезы Reef для повышения точности хирургии и улучшения результатов для пациентов.

- В мае 2025 года компания Xtant Medical представила OsteoFactor Pro™, натуральную формулу, богатую факторами роста, разработанную для повышения биологической активности и регенеративной способности костных трансплантатов при спинальных сращениях. Продукт предназначен для ускорения заживления и сокращения времени восстановления пациентов, проходящих операции на позвоночнике.

- В октябре 2024 года Theradaptive’s OsteoAdapt™ SP получил Золотую награду за лучшую технологию в области позвоночника 2024 года от Orthopedics This Week. OsteoAdapt™ SP — это экспериментальное устройство, разработанное с использованием платформы целевых белковых терапий Theradaptive, направленное на продвижение инноваций в области позвоночника и ортопедии.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, хирургии, конечного пользователя и географии. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем представлены стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать стабильный рост, поскольку спрос на процедуры спинального сращения продолжает расти по всему миру.

- Достижения в области регенеративных биологических препаратов и клеточных терапий улучшат показатели успешности сращения и расширят клинические приложения.

- Синтетические заменители костных трансплантатов будут пользоваться большей популярностью благодаря стабильной производительности и снижению рисков инфекций.

- Минимально инвазивные и амбулаторные операции на позвоночнике ускорят внедрение простых в использовании, быстро действующих биологических препаратов.

- Увеличение инвестиций в НИОКР приведет к созданию материалов для трансплантатов следующего поколения с улучшенными остеоиндуктивными и остеогенными свойствами.

- Хирурги будут использовать персонализированные биологические решения, адаптированные к профилям риска пациентов и специфическим патологиям позвоночника.

- Регуляторная ясность и расширение клинических доказательств поддержат более широкое принятие инновационных биологических технологий.

- На развивающихся рынках будет наблюдаться быстрый рост по мере улучшения инфраструктуры ухода за позвоночником и систем возмещения расходов.

- Стратегические партнерства между компаниями-производителями устройств и банками тканей укрепят доступность продуктов и инновации.

- Интеграция инструментов цифрового планирования и имплантатов, оптимизированных для биологических препаратов, повысит эффективность процедур и результаты.