Обзор рынка

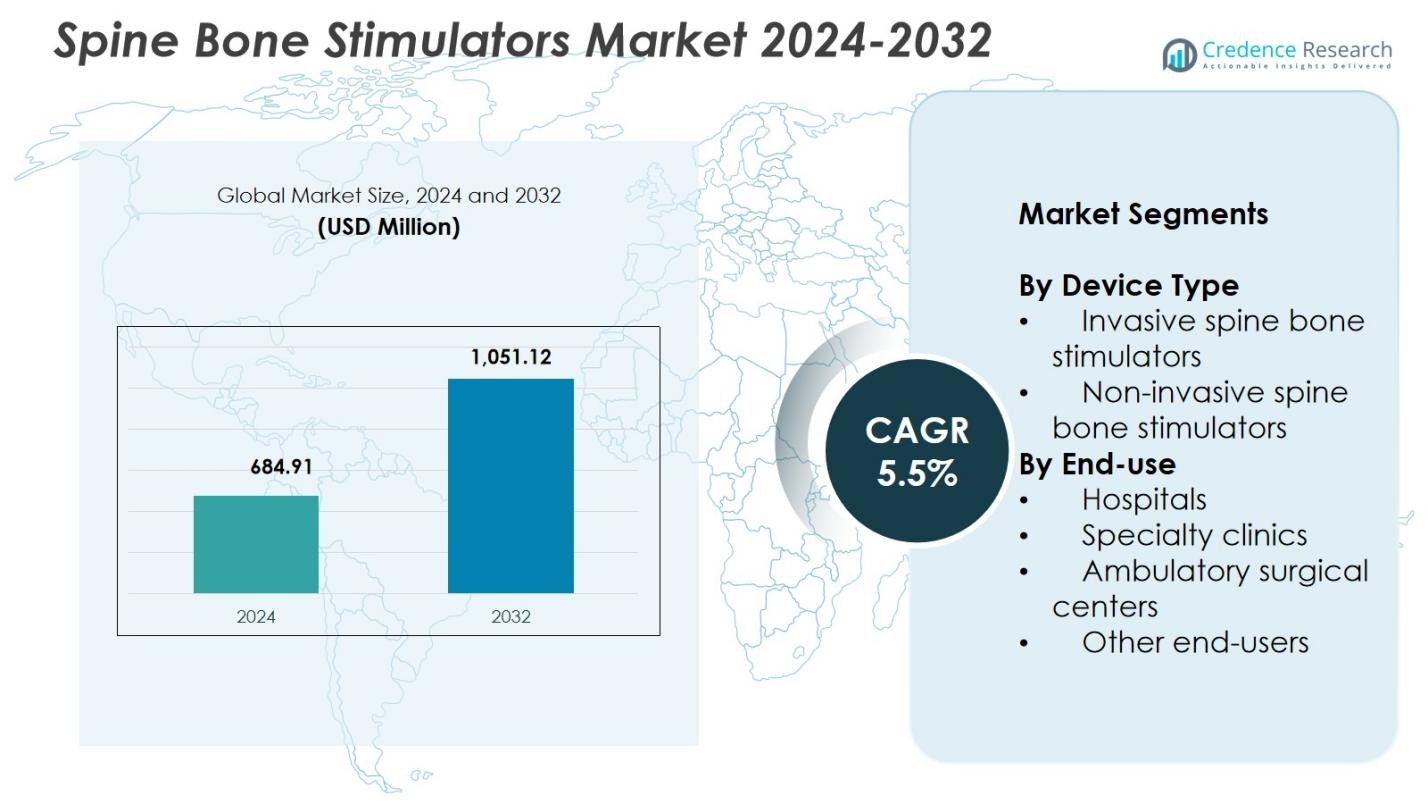

Размер рынка стимуляторов костей позвоночника оценивался в 684,91 миллиона долларов США в 2024 году и, как ожидается, достигнет 1 051,12 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка стимуляторов костей позвоночника 2024 |

684,91 миллиона долларов США |

| Рынок стимуляторов костей позвоночника, CAGR |

5,5% |

| Размер рынка стимуляторов костей позвоночника 2032 |

1 051,12 миллиона долларов США |

Рынок стимуляторов костей позвоночника включает ведущие компании, такие как Bioventus, ZimVie Inc., Enovis, Medtronic plc, Orthofix Medical Inc., Theragen Inc., Synergy Orthopedics, Ossatec Benelux BV, IGEA S.p.A. и Elizur Corporation, которые стимулируют инновации в области инвазивных и неинвазивных технологий стимуляции. Эти игроки сосредоточены на повышении эффективности устройств, расширении неинвазивных предложений и интеграции возможностей удаленного мониторинга для поддержки улучшенных результатов сращения позвоночника. Северная Америка лидирует на рынке стимуляторов костей позвоночника с долей 41,6% в 2024 году, поддерживаемой высокими объемами процедур, передовой инфраструктурой здравоохранения и высокой степенью внедрения цифровых решений для заживления костей. Европа и Азиатско-Тихоокеанский регион следуют как значительные регионы роста.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок стимуляторов костей позвоночника оценивался в 684,91 миллиона долларов США в 2024 году и, как ожидается, достигнет 1 051,12 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,5%.

- Рост числа процедур сращения позвоночника и увеличение распространенности дегенеративных заболеваний позвоночника стимулируют спрос, при этом неинвазивные стимуляторы лидируют на рынке с долей 63,4% благодаря высокой клинической адаптации и удобству для пациентов.

- Ключевые тенденции включают быстрое внедрение удаленного мониторинга, растущее использование моделей терапии на дому и достижения в технологиях стимуляции на основе PEMF и ультразвука, которые повышают точность и соблюдение лечения.

- Крупные игроки, такие как Bioventus, ZimVie Inc., Enovis, Medtronic, Orthofix Medical Inc. и Theragen Inc., укрепляют свое присутствие на рынке через инновации в продуктах, партнерства с поставщиками медицинских услуг и расширение на развивающиеся рынки.

- Северная Америка лидирует с долей 41,6%, за ней следует Европа с 28,4% и Азиатско-Тихоокеанский регион с 20,7%, что отражает сильное региональное внедрение, поддерживаемое передовой инфраструктурой ухода и растущей осведомленностью о терапиях заживления костей.

Анализ сегментации рынка:

По типу устройства:

На рынке стимуляторов костей позвоночника неинвазивные стимуляторы костей позвоночника доминируют с долей рынка 63,4% в 2024 году, поддерживаемые высокой степенью внедрения благодаря их простоте использования, низкому рисковому профилю и пригодности для амбулаторных условий. Эти устройства набирают популярность, так как они устраняют хирургические осложнения и позволяют проводить рутинную терапию на дому, улучшая соблюдение пациентами лечения при сращении позвоночника и заживлении переломов. Увеличение клинического предпочтения внешней электрической и ультразвуковой стимуляции костей, а также расширение поддержки возмещения расходов, дополнительно ускоряют рост сегмента. Инвазивные стимуляторы продолжают обслуживать сложные случаи, но общий спрос остается под руководством неинвазивных технологий.

- Например, устройство SpinalStim от Orthofix использует технологию импульсного электромагнитного поля (PEMF) для создания электрического поля низкого уровня, способствуя сращению позвоночника в качестве нехирургического вспомогательного лечения.

По конечному использованию:

Больницы занимают лидирующую позицию на рынке стимуляторов костей позвоночника с долей 48,7% в 2024 году благодаря высокому притоку пациентов для процедур сращения позвоночника, травматологической помощи и послеоперационной реабилитации. Больницы выигрывают от передовой хирургической инфраструктуры, многопрофильных команд специалистов и более высокой утилизации как инвазивных, так и неинвазивных стимуляторов, поддерживая сильное лидерство сегмента. Растущее применение терапии стимуляции костей при дегенеративных заболеваниях позвоночника и растущее предпочтение больничных путей лечения дополнительно укрепляют доминирование. Специализированные клиники и амбулаторные хирургические центры также испытывают стабильный рост по мере увеличения числа минимально инвазивных процедур, но больницы остаются основным местом конечного использования.

- Например, неинвазивная система стимуляции сращения позвоночника SpinalPak от Zimmer Biomet показала 92,7% клинического или радиологического заживления при заднелатеральных сращениях и 84,7% общего успеха против 64,9% плацебо при поясничных сращениях.

Ключевые факторы роста

Рост распространенности заболеваний позвоночника

Рынок стимуляторов костей позвоночника значительно растет по мере увеличения глобальной нагрузки дегенеративных заболеваний позвоночника, переломов и случаев несращения. Рост числа осложнений, связанных с остеопорозом, и травматических повреждений стимулирует более широкое применение терапии стимуляции костей в клинических условиях. Медицинские учреждения все чаще интегрируют стимуляторы костей в послеоперационный уход за пациентами с процедурами сращения позвоночника для улучшения заживления и снижения частоты повторных операций. Растущее число пожилых людей, которые подвержены более высокому риску задержки заживления костей, дополнительно усиливает спрос на передовые технологии стимуляции.

- Например, устройство SpinalStim™ от Orthofix продемонстрировало 92% общий уровень успеха в клинических исследованиях для пациентов с операцией сращения позвоночника, значительно снижая необходимость в повторных операциях и улучшая результаты заживления в реальных условиях.

Достижения в неинвазивных технологиях стимуляции костей

Технологические инновации значительно ускоряют расширение рынка, особенно в области неинвазивных стимуляторов костей, которые предлагают улучшенный комфорт для пациентов, портативность и терапевтическую точность. Достижения в терапии импульсным электромагнитным полем (PEMF), емкостной связи и системах ультразвука низкой интенсивности улучшают результаты лечения и привлекают как пациентов, так и врачей. Эти технологии сокращают время процедуры, устраняют хирургические риски и поддерживают модели терапии на дому или удаленно. Непрерывные инвестиции в НИОКР со стороны производителей укрепляют эффективность устройств, обеспечивая более широкое применение при хронических несращениях и восстановлении после сращения позвоночника.

- Например, устройство bone4ce от BTT Health применяет низкоинтенсивный импульсный ультразвук с мощностью 30 мВт/см² и частотой 1,5 МГц для стимуляции открытия кальциевых каналов в костных тканях в месте перелома.

Увеличение объема операций по сращению позвоночника

Рост числа операций по сращению позвоночника напрямую увеличивает спрос на стимуляторы костей, которые поддерживают более быстрое заживление и минимизируют послеоперационные осложнения. Больницы и специализированные клиники все чаще используют устройства для стимуляции костей для пациентов с высоким риском, включая курильщиков, диабетиков и лиц с сопутствующими заболеваниями, замедляющими регенерацию костей. Расширяющееся использование малоинвазивных операций на позвоночнике также способствует более широкому применению стимуляторов, поскольку ожидания быстрого восстановления совпадают с преимуществами неинвазивной стимуляции. Растущие клинические доказательства, подтверждающие улучшение успеха сращения, продолжают укреплять принятие на рынке.

Ключевые тенденции и возможности

Растущее принятие домашних и удаленных методов лечения

Заметной тенденцией, формирующей рынок, является переход к моделям лечения на дому, поддерживаемым портативными и удобными для пациента неинвазивными стимуляторами костей. Системы здравоохранения все чаще продвигают удаленный терапевтический мониторинг, чтобы сократить количество посещений больниц, снизить общие затраты на уход и улучшить соблюдение пациентами режима лечения. Устройства с цифровыми функциями, отслеживанием данных и связью с врачами обеспечивают улучшенный контроль за ходом лечения. Этот переход открывает значительные возможности для производителей интегрировать платформы умного здоровья, расширять партнерства в области телемедицины и вводить персонализированные протоколы лечения для удовлетворения меняющихся потребностей пациентов.

- Например, CMF Spinalogic от DJO — это легкий, работающий от батареи электромагнитный стимулятор, предназначенный для использования на дому поверх гипсов или бандажей после поясничного сращения позвоночника, с одной кнопкой для легкого соблюдения пациентом режима в повседневной жизни.

Расширение на развивающихся рынках через улучшенный доступ и осведомленность

Развивающиеся экономики представляют собой значительные возможности для роста по мере увеличения осведомленности о технологиях заживления костей и роста инвестиций в здравоохранение. Улучшение доступа к передовой ортопедической помощи, расширение страхового покрытия и растущая готовность пациентов принимать инновационные методы лечения способствуют большему проникновению на рынок. Правительства и частные поставщики медицинских услуг придают приоритет модернизации инфраструктуры операций на позвоночнике, создавая благоприятные условия для принятия устройств. Производители, расширяющие сети дистрибуции и сотрудничающие с региональными медицинскими учреждениями, могут воспользоваться неудовлетворенными клиническими потребностями и растущим спросом на неинвазивные решения для заживления позвоночника.

- Например, Orthofix запустила мобильное приложение STIM onTrack, совместимое с устройствами для терапии роста костей, такими как SpinalStim и PhysioStim, предоставляющее напоминания о лечении для повышения приверженности пациентов в регионах с растущим числом ортопедических процедур.

Ключевые вызовы

Высокая стоимость передовых стимуляторов костей

Высокая стоимость стимуляторов костей позвоночника, особенно технологически продвинутых неинвазивных устройств, остается основным препятствием для их широкого распространения. Ограниченное возмещение в нескольких регионах и высокие расходы из кармана отпугивают пациентов от обращения за терапией стимуляции костей. Поставщики медицинских услуг, особенно в условиях ограниченных ресурсов, могут отдавать предпочтение альтернативным методам лечения из-за бюджетных ограничений. Эти финансовые ограничения замедляют расширение рынка и ограничивают доступ к эффективным технологиям заживления, подчеркивая необходимость в оптимизированных по стоимости решениях и более широком возмещении расходов.

Ограниченная клиническая осведомленность и непоследовательные уровни внедрения

Во многих регионах недостаток клинической осведомленности о преимуществах, показаниях и сравнительной эффективности костных стимуляторов приводит к непоследовательному внедрению в медицинских учреждениях. Некоторые клиницисты остаются неуверенными в долгосрочных результатах или предпочитают традиционные пути заживления, что снижает использование устройств. Разнообразие в обучении, доступ к основанным на доказательствах руководствам и пробелы в образовании пациентов также способствуют медленному внедрению. Усиление клинического образования, создание надежных данных из реальной практики и улучшение взаимодействия между врачом и пациентом являются важными шагами для преодоления сомнений и стимулирования широкого внедрения на рынке.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке стимуляторов костей позвоночника с долей 41,6% в 2024 году, благодаря развитой инфраструктуре здравоохранения, сильным системам возмещения и высокой степени внедрения неинвазивных технологий стимуляции. Регион выигрывает от значительного объема операций по сращению позвоночника, обусловленных растущим числом пожилого населения и высокой распространенностью дегенеративных заболеваний позвоночника. Постоянные технологические инновации ведущих производителей и сильное принятие со стороны клиницистов дополнительно укрепляют региональное доминирование. Расширение моделей терапии на дому и увеличение интеграции цифровых решений мониторинга также способствуют устойчивому росту рынка.

Европа

Европа занимает 28,4% доли на рынке стимуляторов костей позвоночника в 2024 году, что обусловлено растущим спросом на минимально инвазивные методы лечения и структурированные пути ухода за заболеваниями позвоночника. Регион выигрывает от сильной ортопедической экспертизы, широкой доступности передовых диагностических систем и растущего акцента на улучшение результатов после операций. Увеличение использования неинвазивных костных стимуляторов в Германии, Великобритании, Франции и Италии способствует расширению рынка. Поддерживающие политики возмещения в развитых странах и растущая осведомленность об оптимизации успеха сращения укрепляют позицию Европы как ключевого рынка для решений по стимуляции костей.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 20,7% доли на рынке стимуляторов костей позвоночника в 2024 году и представляет собой самый быстрорастущий регион благодаря увеличению инвестиций в здравоохранение, расширению объемов операций на позвоночнике и растущему принятию передовых терапевтических устройств. Страны, такие как Китай, Индия, Япония и Южная Корея, все чаще используют костные стимуляторы на фоне увеличения случаев травм позвоночника и дегенеративных заболеваний. Улучшение доступа к здравоохранению, благоприятные инициативы правительства и растущая осведомленность пациентов поддерживают сильный региональный импульс. Производители, расширяющие сети дистрибуции, получают значительные возможности как в городских, так и в развивающихся медицинских учреждениях.

Латинская Америка

Латинская Америка занимает 5,6% доли на рынке стимуляторов костей позвоночника в 2024 году, что обусловлено постепенными улучшениями в инфраструктуре здравоохранения и увеличением внедрения передовых ортопедических методов лечения. Бразилия и Мексика лидируют по региональному спросу благодаря большему объему процедур и укреплению доступности неинвазивных стимуляторов. Растущие партнерства между производителями медицинских устройств и региональными поставщиками медицинских услуг способствуют проникновению на рынок. Несмотря на такие вызовы, как ограниченное возмещение и финансовые ограничения, растущая осведомленность о технологиях, улучшающих сращение, и расширение частных инвестиций в здравоохранение поддерживают стабильный региональный рост.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3,7% доли на рынке стимуляторов костей позвоночника в 2024 году, что поддерживается продолжающимся развитием модернизации здравоохранения и растущим спросом на эффективные методы лечения позвоночника. Страны Персидского залива, особенно ОАЭ и Саудовская Аравия, способствуют внедрению благодаря расширению специализированных ортопедических центров и увеличению медицинского туризма. Растущая распространенность травматических повреждений позвоночника и хронических заболеваний позвоночника дополнительно стимулирует интерес к рынку. Хотя в нескольких африканских странах сохраняются проблемы с доступностью и доступом, улучшение расходов на здравоохранение и осведомленность способствуют постепенному расширению рынка.

Сегментация рынка:

По типу устройства

- Инвазивные стимуляторы костей позвоночника

- Неинвазивные стимуляторы костей позвоночника

По конечному использованию

- Больницы

- Специализированные клиники

- Амбулаторные хирургические центры

- Другие конечные пользователи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок стимуляторов костей позвоночника характеризуется разнообразной и ориентированной на инновации конкурентной средой, где ключевыми игроками являются Bioventus, ZimVie Inc., Enovis, Medtronic plc, Orthofix Medical Inc., Theragen Inc., Synergy Orthopedics, Ossatec Benelux BV, IGEA S.p.A. и Elizur Corporation, ведущие разработки как в области инвазивных, так и неинвазивных технологий стимуляции. Компании активно расширяют портфели неинвазивных продуктов, улучшают устройства на основе ПЭМП и ультразвука, а также интегрируют возможности цифрового здравоохранения для усиления мониторинга лечения. Стратегические инициативы, такие как клинические испытания, обновления продуктов, географическое расширение и программы взаимодействия с врачами, являются ключевыми для поддержания лидерства на рынке. Партнерства с больницами и специализированными клиниками способствуют более широкому внедрению, в то время как инвестиции в НИОКР направлены на улучшение эффективности для сложных случаев сращения позвоночника и несращивающихся переломов. Конкурентное различие все больше сосредоточено на портативности устройств, функциях соблюдения пациентами и поддержке возмещения, что позволяет ведущим производителям укреплять свои позиции в быстро развивающемся терапевтическом ландшафте.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июле 2025 года Enovis выпустила портативное, работающее от батареи устройство LIPUS Manafuse Bone Growth Stimulator, предназначенное для ускорения заживления переломов и несращений.

- В июне 2025 года Avista Healthcare Partners приобрела EBI у Highridge Medical, создав EBI как компанию, специализирующуюся на решениях для стимуляции роста костей при спинальной фузии и заживлении несращений.

- В мае 2023 года Zimmer Biomet выпустила новый внешний, неинвазивный стимулятор роста костей под названием Amplitude, нацеленный на несращения и задержки сращения переломов.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа устройства, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост по мере увеличения количества процедур спинальной фузии по всему миру.

- Неинвазивные стимуляторы костей будут получать более широкое распространение благодаря более высокой приверженности пациентов и клиническим предпочтениям.

- Устройства с цифровыми функциями и возможностью удаленного мониторинга будут все больше интегрироваться в лечебные пути.

- Расширение на развивающихся рынках ускорится по мере улучшения доступа к здравоохранению и повышения осведомленности.

- Производители будут больше инвестировать в НИОКР для повышения эффективности устройств в сложных случаях несращений и высоких рисков.

- Модели терапии на дому укрепятся, поддерживаемые портативными и удобными в использовании технологиями стимуляции.

- Количество регуляторных одобрений увеличится по мере роста клинических доказательств эффективности стимуляторов костей.

- Сотрудничество между компаниями-производителями устройств и поставщиками медицинских услуг расширится для улучшения внедрения и обучения.

- Улучшение возмещения затрат в ключевых регионах поддержит более широкий доступ пациентов к терапиям стимуляции костей.

- Инновации в минимально инвазивных и гибридных технологиях стимуляции определят следующий этап эволюции рынка.