Обзор рынка

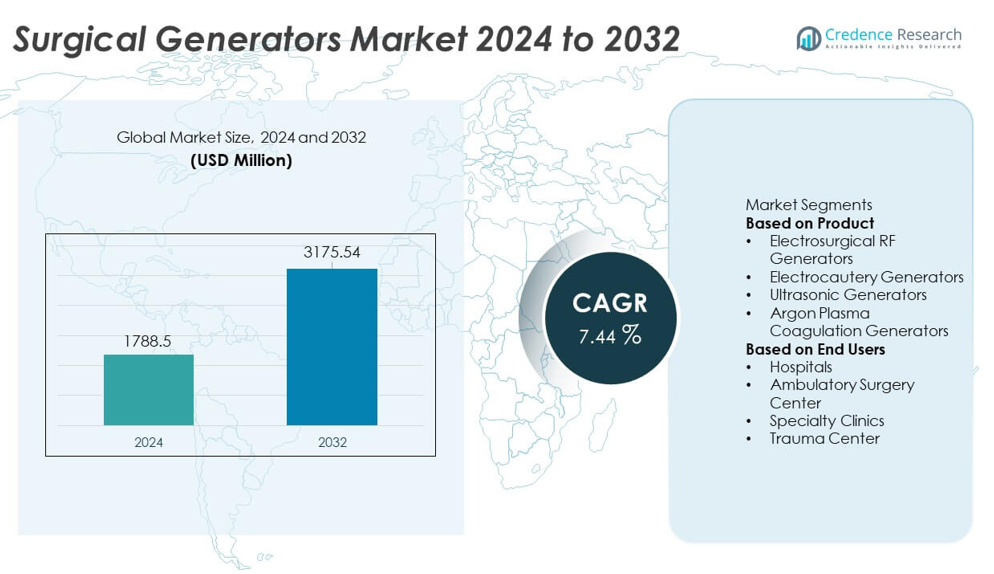

Размер рынка хирургических генераторов достиг 1,788.5 млн долларов США в 2024 году и, по прогнозам, вырастет до 3,175.54 млн долларов США к 2032 году, с регистрацией CAGR 7.44% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка хирургических генераторов 2024 |

1,788.5 млн долларов США |

| Рынок хирургических генераторов, CAGR |

7.44% |

| Размер рынка хирургических генераторов 2032 |

3,175.54 млн долларов США |

Рынок хирургических генераторов формируется ведущими игроками, такими как Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG и B. Braun Melsungen AG, которые сосредоточены на развитии электрохирургических, ультразвуковых и плазменных технологий для поддержки хирургической помощи, ориентированной на точность. Эти компании инвестируют в многофункциональные генераторы, улучшенный тепловой контроль и цифровую интеграцию для повышения эффективности операционных и безопасности пациентов. Северная Америка лидирует на рынке с долей 36%, поддерживаемая сильной модернизацией операционных, за ней следует Европа с 30%, поскольку больницы расширяют возможности минимально инвазивной хирургии.

Анализ рынка

- Рынок хирургических генераторов достиг 1,788.5 млн долларов США в 2024 году и, как ожидается, будет расти с CAGR 7.44% до 2032 года, обусловленный растущим мировым спросом на хирургические вмешательства.

- Ключевые факторы включают увеличение принятия передовых энергосберегающих хирургических систем, при этом электросургические RF генераторы занимают 44% долю благодаря их широкому использованию в процедурах резки и коагуляции.

- Тенденции рынка подчеркивают сильное принятие минимально инвазивных операций и быстрое внедрение умных, цифровых хирургических платформ в больницах и амбулаторных центрах.

- Конкурентная активность увеличивается, поскольку крупные игроки инвестируют в многорежимные, прецизионно управляемые генераторы, но рынок сталкивается с ограничениями из-за высокой стоимости оборудования и ограниченного доступа в учреждениях с низкими ресурсами.

- Регионально Северная Америка лидирует с 36%, Европа занимает 30%, а Азиатско-Тихоокеанский регион составляет 26%, что отражает значительные инвестиции в модернизацию операционных и расширение принятия электрохирургических и ультразвуковых систем.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Электрохирургические RF-генераторы лидируют в этом сегменте с долей 44%, что обусловлено их широким использованием для резки, коагуляции и высушивания тканей в различных хирургических специальностях. Больницы предпочитают эти генераторы за их точность, регулируемую мощность и совместимость с современными электрохирургическими инструментами. Электрокаутерные генераторы следуют за ними благодаря высокому спросу в общих хирургических и дерматологических процедурах. Ультразвуковые генераторы набирают популярность для малоинвазивных операций, где критично снижение теплового повреждения. Генераторы аргоновой плазменной коагуляции продолжают расширяться в гастроэнтерологических и онкологических процедурах. Улучшения в области безопасности и системах управления энергией дополнительно укрепляют их внедрение в операционных залах.

- Например, последняя энергетическая платформа Valleylab FT10 от Medtronic может выдавать максимальную мощность 300 ватт в режиме Monopolar Cut (Pure), а технология TissueFect™ отслеживает изменения импеданса ткани с частотой 434 000 раз в секунду.

По конечным пользователям

Больницы доминируют в сегменте конечных пользователей с долей 58%, что поддерживается высоким объемом хирургических вмешательств, развитой инфраструктурой операционных и активным внедрением энергоемких хирургических систем. Крупные многопрофильные больницы инвестируют в электрохирургические и ультразвуковые платформы для поддержки сложных процедур в кардиологии, ортопедии, онкологии и гинекологии. Амбулаторные хирургические центры следуют за ними, так как количество амбулаторных операций растет благодаря более короткому времени восстановления и сниженным затратам. Специализированные клиники используют компактные генераторы для дерматологических, ЛОР и косметических процедур. Травматологические центры используют высокопроизводительные генераторы для быстрого гемостаза и экстренных вмешательств. Рост хирургической нагрузки и внедрение малоинвазивных процедур продолжают стимулировать рост сегмента.

- Например, платформа System 5000 от CONMED обеспечивает режимы резки/коагуляции с уровнями мощности до 300 ватт.

Ключевые факторы роста

Рост объема хирургических вмешательств и расширение малоинвазивных процедур

Мировой объем хирургических вмешательств продолжает расти из-за увеличения распространенности хронических заболеваний, старения населения и расширенного доступа к медицинской помощи. Малоинвазивные процедуры получают широкое распространение, так как они снижают травматизм пациента, сокращают время восстановления и уменьшают затраты больниц. Хирургические генераторы поддерживают эти техники с точной подачей энергии для резки и коагуляции. Больницы модернизируют энергоемкие системы для повышения эффективности и снижения интраоперационной кровопотери. Рост внедрения лапароскопических, роботизированных и эндоскопических операций усиливает спрос на передовые RF, ультразвуковые и плазменные генераторы, стимулируя значительный рост рынка как в развитых, так и в развивающихся регионах.

- Например, системы da Vinci от Intuitive Surgical выполнили около 2 286 000 роботизированных процедур в 2023 году.

Достижения в области энергоемких хирургических технологий

Постоянные инновации в электрохирургических, ультразвуковых и плазменных энергетических системах стимулируют высокий спрос на хирургические генераторы нового поколения. Современные устройства предлагают лучшее тепловое управление, мониторинг тканей в реальном времени и улучшенную модуляцию мощности, снижая риск повреждения тканей. Хирурги внедряют передовые платформы для достижения более чистых разрезов, быстрой коагуляции и повышенной точности. Интеграция с цифровыми интерфейсами и более умные механизмы безопасности укрепляют надежность в операционных залах. Производители инвестируют в многорежимные генераторы, поддерживающие несколько хирургических специальностей, улучшая универсальность устройств. Эти достижения позиционируют энергоемкие устройства как незаменимые инструменты в операционных залах.

- Например, технология ENSEAL X1 Large Jaw от Ethicon использует смещенную конфигурацию электрода, протестированную для измерения среднего теплового распространения примерно 1,2 мм в лабораторных исследованиях.

Увеличение инвестиций больниц в модернизацию операционных

Больницы по всему миру вкладывают средства в обновление инфраструктуры операционных для поддержки передовых хирургических процессов и стандартов безопасности. Высокопроизводительные хирургические генераторы являются основой этих программ модернизации, обеспечивая улучшенный гемостаз, более высокую точность и снижение осложнений процедур. Учреждения отдают приоритет системам, поддерживающим малоинвазивные, роботизированные и высокочастотные электросургические процедуры. Растущее внимание к результатам лечения пациентов, сокращению времени операций и повышению эффективности рабочих процессов способствует внедрению многофункциональных генераторов. Государственные расходы на здравоохранение и расширение частных больниц также способствуют росту рынка.

Ключевые тенденции и возможности

Растущий переход к умным, цифрово связанным хирургическим платформам

Цифровая интеграция становится ключевой тенденцией, поскольку больницы внедряют умные хирургические генераторы, оснащенные автоматической регулировкой мощности, механизмами обратной связи с тканями и мониторингом в реальном времени. Функции подключения поддерживают запись данных, оптимизацию рабочих процессов и улучшение хирургической точности. Интеграция с системами визуализации и робототехникой создает новые возможности для бесшовной координации операционных. Эти усовершенствования обеспечивают стабильную подачу энергии и поддерживают предиктивное обслуживание. По мере цифровизации операционных возрастает спрос на интеллектуальные генераторы, способные повысить точность и безопасность хирургии.

- Например, система ESG-410 от Olympus интегрирует цифровые интерфейсы, которые фиксируют до 50 параметров процедур для аналитики операционных.

Растущий спрос в амбулаторных хирургических центрах и специализированных клиниках

Амбулаторные хирургические центры быстро расширяются, поскольку пациенты и медицинские работники переходят к амбулаторным процедурам с более низкими затратами и более коротким пребыванием. Эта тенденция увеличивает спрос на компактные, эффективные и простые в использовании хирургические генераторы. Специализированные клиники в дерматологии, ЛОР, гинекологии и косметической хирургии все чаще используют портативные электросургические и ультразвуковые системы. Производители используют эту возможность, предлагая модульные, удобные в использовании генераторы, разработанные для небольших хирургических помещений. Рост амбулаторного лечения создает долгосрочные возможности для внедрения как на развитых, так и на развивающихся рынках.

- Например, портативные системы отрицательного давления для лечения ран (NPWT) от Smith & Nephew, такие как PICO 7, поддерживаются сильной клинической доказательной базой, включая 65 уникальных клинических исследований и 21 опубликованное рандомизированное контролируемое испытание.

Ключевые вызовы

Риски термических повреждений и осложнений, связанных с устройствами

Несмотря на технологические улучшения, хирургические генераторы все еще представляют риски, такие как непреднамеренные термические повреждения, ожоги от блуждающей энергии и отказ изоляции. Эти риски требуют строгих протоколов безопасности, обучения операторов и регулярной проверки оборудования. Несогласованное обслуживание устройств дополнительно увеличивает вероятность осложнений. Больницы должны инвестировать в высококачественные аксессуары и правильные методы заземления для минимизации опасностей. Эти проблемы безопасности замедляют внедрение в учреждениях с ограниченной экспертизой или недостаточной подготовкой персонала, создавая препятствия для широкомасштабного развертывания.

Высокие затраты на оборудование и ограниченный доступ в условиях с ограниченными ресурсами

Современные хирургические генераторы требуют значительных капитальных вложений, что затрудняет их внедрение в больницах в регионах с низким и средним уровнем дохода. Высокие затраты на установку, обслуживание и аксессуары ограничивают широкое использование, особенно в небольших медицинских учреждениях. Бюджетные ограничения ограничивают доступ к ультразвуковым и аргоноплазменным системам, которые дороже традиционных электрохирургических устройств. Ограниченное возмещение затрат на процедуры, основанные на энергии, также создает препятствия для внедрения. Решение этих финансовых барьеров требует доступных предложений устройств и расширенной государственной поддержки модернизации больниц.

Региональный анализ

Северная Америка

Северная Америка занимает 36% доли на рынке хирургических генераторов, что обусловлено высоким объемом хирургических операций, активным внедрением малоинвазивных процедур и значительными инвестициями больниц в передовые технологии операционных залов. Регион выигрывает от хорошо развитой инфраструктуры здравоохранения, высокого уровня осведомленности о системах хирургии на основе энергии и быстрого внедрения цифровых и роботизированных платформ. США лидируют благодаря значительному спросу на радиочастотные и ультразвуковые генераторы в кардиологии, онкологии и ортопедии. Рост амбулаторных операций и увеличение использования электрохирургических устройств в амбулаторных центрах дополнительно поддерживают рост. Непрерывные инновации и сильное присутствие мировых производителей укрепляют региональное доминирование.

Европа

Европа занимает 30% доли, поддерживаемую широким использованием систем хирургии на основе энергии в больницах и специализированных клиниках. Страны, такие как Германия, Франция и Великобритания, стимулируют высокий спрос благодаря большому количеству хирургических операций и хорошо развитым системам возмещения затрат на здравоохранение. Регион сосредоточен на повышении безопасности операций, точности и эффективности рабочего процесса, что способствует внедрению электрохирургических и ультразвуковых генераторов. Растущая предпочтительность малоинвазивных операций укрепляет спрос на передовые технологии коагуляции и резки. Инвестиции в модернизацию операционных и растущее внедрение роботизированных и эндоскопических систем дополнительно способствуют расширению регионального рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 26% доли, что обусловлено расширением инфраструктуры здравоохранения, ростом бремени хронических заболеваний и увеличением объема хирургических операций в Китае, Индии и Японии. Больницы в регионе инвестируют в устройства на основе энергии для поддержки растущего спроса на лапароскопические, гастроэнтерологические и онкологические процедуры. Государственные расходы на здравоохранение и расширение частных больниц ускоряют внедрение передовых электрохирургических и ультразвуковых генераторов. Быстрый рост медицинского туризма и растущая предпочтительность малоинвазивных процедур дополнительно укрепляют рынок. По мере расширения хирургических возможностей регион становится важным центром роста для мировых производителей.

Латинская Америка

Латинская Америка занимает 5% доли, поддерживаемую растущим внедрением электрохирургических и ультразвуковых генераторов в Бразилии, Мексике и Аргентине. Спрос растет, так как больницы модернизируют свои операционные и расширяют мощности для удовлетворения растущих хирургических требований. В регионе наблюдается более активное использование в общей хирургии, гинекологии и гастроэнтерологии. Хотя бюджетные ограничения замедляют внедрение высококлассных систем, растущие государственные инвестиции и рост частного здравоохранения поддерживают постепенное расширение рынка. Растущая осведомленность о малоинвазивных техниках также стимулирует спрос в городских медицинских учреждениях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% доли, что обусловлено увеличением инвестиций в модернизацию больниц и растущим спросом на хирургические устройства на основе энергии в ОАЭ, Саудовской Аравии и Южной Африке. Увеличение числа хирургических процедур в онкологии, кардиологии и гастроэнтерологии поддерживает внедрение электрохирургических и ультразвуковых генераторов. Однако ограниченный доступ к передовым технологиям в районах с низкими ресурсами сдерживает более быстрый рост. Инициативы правительства по улучшению хирургической инфраструктуры и расширению специализированных медицинских услуг укрепляют будущий потенциал. Рост остается стабильным, поскольку системы здравоохранения продолжают внедрять современные хирургические инструменты для улучшения результатов лечения пациентов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Сегментация рынка:

По продукту

- Электрохирургические RF генераторы

- Электрокаутерные генераторы

- Ультразвуковые генераторы

- Генераторы аргоновой плазменной коагуляции

По конечным пользователям

- Больницы

- Амбулаторные хирургические центры

- Специализированные клиники

- Травматологические центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает в себя крупных игроков, таких как Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG и B. Braun Melsungen AG. Эти компании укрепляют свои позиции на рынке, совершенствуя технологии электрохирургических, ультразвуковых и плазменных генераторов, предназначенные для улучшения точности, теплового контроля и безопасности хирургических операций. Ведущие производители инвестируют в НИОКР для разработки многорежимных систем, поддерживающих широкий спектр процедур в общей хирургии, гинекологии, кардиологии, онкологии и ортопедии. Стратегические партнерства с больницами и хирургическими центрами помогают расширить внедрение продукции, в то время как постоянные обновления в области энергоэффективности и технологий распознавания тканей улучшают производительность. Компании также сосредоточены на эргономичном дизайне, цифровой интеграции и автоматизации, поддерживающих более умные рабочие процессы в операционных залах. Растущий спрос на малоинвазивные операции и современную инфраструктуру операционных продолжает усиливать конкуренцию на мировых рынках здравоохранения.

Анализ ключевых игроков

- Medtronic plc

- Ethicon (Johnson & Johnson)

- Olympus Corporation

- CONMED Corporation

- Bovie Medical (Apyx Medical)

- Erbe Elektromedizin GmbH

- Smith & Nephew

- Stryker Corporation

- Karl Storz SE & Co. KG

- Braun Melsungen AG

Последние разработки

- В октябре 2025 года Medtronic вновь подчеркнула этот запуск, выделив свою технологию TissueFect, которая автоматически регулирует выход энергии в зависимости от типа ткани для повышения безопасности и точности.

- В сентябре 2025 года Medtronic plc запустила два передовых хирургических энергетических генератора в Индии: электрохирургический генератор Valleylab™ FT10 (VLFT10FXGEN) и генератор для запечатывания сосудов Valleylab™ FT10 (VLFT10LSGEN).

- В августе 2023 года B. Braun Melsungen AG получила европейское регуляторное одобрение на электрохирургический генератор нового поколения, что позволяет его более широкое использование на рынках ЕС.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, конечных пользователей и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся данные о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие передовых электрохирургических и ультразвуковых платформ возрастет по мере модернизации операционных залов в больницах.

- Минимально инвазивные и роботизированные операции будут стимулировать спрос на хирургические генераторы с точным управлением.

- Цифровая интеграция и функции управления энергией станут стандартом в системах следующего поколения.

- Технологии обнаружения тканей и автоматической регулировки мощности улучшат безопасность и согласованность хирургических процедур.

- Амбулаторные хирургические центры расширят использование компактных, многофункциональных генераторов.

- Рост в онкологических, сердечно-сосудистых и гастроэнтерологических процедурах укрепит спрос на устройства, основанные на энергии.

- Производители будут инвестировать в эргономично спроектированные и оптимизированные для рабочего процесса системы генераторов.

- Развивающиеся рынки увеличат принятие по мере улучшения инфраструктуры здравоохранения и хирургической мощности.

- Развитие гибридных операционных ускорит потребность в универсальных, многорежимных хирургических генераторах.

- Улучшенное обучение и протоколы безопасности поддержат более широкое принятие высокочастотного электрохирургического оборудования.