Обзор рынка:

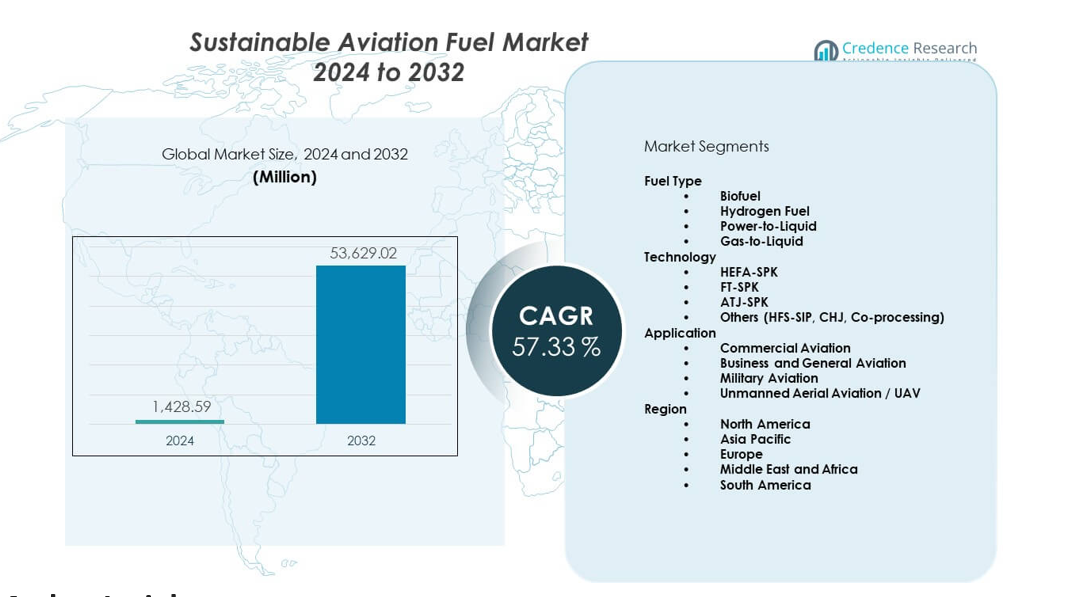

Ожидается, что рынок устойчивого авиационного топлива вырастет с 1428,59 млн долларов США в 2024 году до приблизительно 53629,02 млн долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 57,33% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка устойчивого авиационного топлива 2024 |

1428,59 млн долларов США |

| Рынок устойчивого авиационного топлива, CAGR |

57,33% |

| Размер рынка устойчивого авиационного топлива 2032 |

53629,02 млн долларов США |

Растущие климатические обязательства стимулируют быстрый спрос на SAF в глобальных авиапарках. Авиакомпании инвестируют в сертифицированные смеси, которые снижают выбросы за жизненный цикл при сохранении совместимости с двигателями. Правительства поддерживают переход через мандаты, налоговые льготы и системы углеродных кредитов. Разработчики топлива масштабируют передовые пути, такие как HEFA, алкоголь-реактивное топливо и газификация, чтобы обеспечить стабильные объемы. Многие перевозчики заключают долгосрочные договоры на поставку, чтобы обеспечить поставки и выполнить планы по достижению нулевых выбросов. Сильные инновации способствуют повышению эффективности, укрепляя рынок устойчивого авиационного топлива.

Северная Америка лидирует благодаря ранней политической поддержке, сильным обязательствам авиакомпаний и быстрому развитию биорафинерий. Европа следует за ней с жесткими законами об эмиссии и крупным внедрением цепочек поставок SAF в аэропортах. Азиатско-Тихоокеанский регион становится быстрорастущим регионом, поскольку авиакомпании расширяют парки, а правительства продвигают цели зеленой авиации. Ближний Восток инвестирует в SAF, чтобы соответствовать долгосрочным планам диверсификации энергетики. Латинская Америка укрепляет свои позиции благодаря высокой доступности сырья и растущему интересу к производству био-реактивного топлива.

Анализ рынка:

- Ожидается, что рынок устойчивого авиационного топлива вырастет с 1428,59 млн долларов США в 2024 году до 53629,02 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста 33%, благодаря увеличению использования авиакомпаниями и расширению мощностей биорафинадов.

- Северная Америка (45%), Европа (30%) и Азиатско-Тихоокеанский регион (20%) лидируют на рынке благодаря жестким требованиям по выбросам, сильным обязательствам авиакомпаний и быстрому развитию инфраструктуры.

- Ближний Восток и Африка (3%) становятся самым быстрорастущим регионом, поддерживаемым крупными инвестициями в энергетику и долгосрочными стратегиями диверсификации авиации.

- Биотопливо занимает доминирующую долю более 90%, поддерживаемую технологией HEFA и широким доступом к сырью.

- Коммерческая авиация занимает наибольшую долю применения, обусловленную высоким потреблением топлива и строгими целями по декарбонизации в крупных флотах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Драйверы рынка:

Сильный глобальный импульс для принятия чистого авиационного топлива, обусловленный нормативным давлением

Рынок устойчивого авиационного топлива набирает сильный импульс благодаря строгим правилам по выбросам по всему миру. Правительства устанавливают твердые цели по сокращению, которые подталкивают авиакомпании к переходу на более чистые смеси. Авиационные организации поощряют переход на топливо для достижения долгосрочных климатических целей. Авиакомпании берут на себя обязательства по многолетним планам закупок для поддержки более широкого доступа. Производители отвечают масштабными инвестициями в биорафинады, которые увеличивают производственные мощности. Поставщики технологий совершенствуют пути, которые укрепляют качество и безопасность топлива. Глобальные перевозчики тестируют различные виды сырья для обеспечения надежных поставок. Это получает поддержку через более сильное согласование между политическими рамками и стратегиями авиакомпаний. Рынок устойчивого авиационного топлива отражает расширяющееся сотрудничество по всей цепочке поставок авиации.

- Например, SAF от Neste обеспечивает до 80% снижение выбросов на протяжении жизненного цикла, что подтверждено сертифицированными путями ISCC. Это получает поддержку через более сильное согласование между политическими рамками и стратегиями авиакомпаний.

Быстрый рост обязательств авиакомпаний по достижению целей по нулевым выбросам углерода в глобальных флотах

Авиакомпании ускоряют планы по нулевым выбросам, которые в значительной степени зависят от устойчивых видов топлива. Альянсы перевозчиков создают общие цели для увеличения использования SAF каждый год. Разработчики топлива создают сертифицированные смеси, поддерживающие производительность двигателей без изменения оборудования. Многие аэропорты интегрируют заправочные установки для обеспечения постоянных поставок. Правительства создают стимулы, которые снижают барьеры по стоимости для производителей. Поставщики сырья расширяют сельскохозяйственные и отходные ресурсы для стабилизации производственных циклов. Энергетические компании вступают в партнерства по авиационному топливу для расширения своего низкоуглеродного портфеля. Авиакомпании работают над долгосрочными контрактами для обеспечения стабильных объемов. Рынок устойчивого авиационного топлива получает сильную видимость благодаря растущим глобальным климатическим обязательствам.

- Например, United Airlines обязалась приобрести до 1,5 миллиардов галлонов SAF через партнерства с поставщиками, такими как Fulcrum BioEnergy и World Energy. Рынок устойчивого авиационного топлива получает сильную видимость благодаря растущим глобальным климатическим обязательствам.

Расширение путей производства передового топлива, поддерживающее крупномасштабное коммерческое внедрение

Новые пути увеличивают выпуск и снижают выбросы за жизненный цикл. HEFA остается доминирующим благодаря проверенной надежности и широкой доступности сырья. Технология преобразования алкоголя в реактивное топливо набирает популярность благодаря улучшенной эффективности преобразования. Газификационные платформы укрепляют поставки для дальнемагистральной авиации. Производители внедряют инновации с использованием катализаторов следующего поколения, которые сокращают потребление энергии. Инвестиционные группы поддерживают масштабируемые проекты, которые увеличивают общий объем производства. Многие компании исследуют муниципальные отходы и водоросли для диверсификации сырья. Авиакомпании ценят эти технологии для соблюдения более строгих норм выбросов. Рынок устойчивого авиационного топлива получает выгоду от более качественных путей производства топлива в разных регионах.

Рост государственных и частных инвестиций, укрепляющих долгосрочные поставки

Поток капитала в SAF ускоряется благодаря государственным грантам и интересу частного капитала. Инвесторы поддерживают новые заводы, которые снижают зависимость от ископаемого реактивного топлива. Группы возобновляемой энергии связывают производство с зелёным водородом и системами power-to-liquid. Страны преследуют совместные предприятия, которые обеспечивают региональные топливные хабы. Авиакомпании присоединяются к программам многопартнерского финансирования для обеспечения долгосрочного доступа. Нефтепереработчики модернизируют инфраструктуру для расширения смешивания и распределения. Технологические компании поддерживают автоматизацию процессов, которая улучшает выход. Глобальная климатическая политика увеличивает привлекательность низкоуглеродных авиационных решений. Рынок устойчивого авиационного топлива получает стабильную поддержку благодаря растущей уверенности инвесторов.

Тенденции рынка:

Переход к многофакторным моделям топлива, обеспечивающим стабильность в глобальных цепочках поставок

Рынок устойчивого авиационного топлива наблюдает сильное движение в сторону разнообразных моделей сырья. Производители интегрируют отходы масел, остатки, биоосновные сахара и CO₂-производные компоненты. Многофакторные заводы снижают перебои в поставках во время сезонных дефицитов. Авиакомпании поддерживают этот переход для обеспечения круглогодичной доступности. Аэропорты работают с поставщиками для обеспечения гибких вариантов смешивания. Многие разработчики исследуют синтетические топлива, которые уменьшают зависимость от сельскохозяйственных культур. Платформы по преобразованию отходов в реактивное топливо набирают популярность, так как города ищут более чистые маршруты управления отходами. Инвесторы проявляют интерес к разнообразию сырья для ограничения волатильности. Это укрепляет устойчивость в более широкой экосистеме авиационного топлива.

- Например, технология Velocys по преобразованию отходов в реактивное топливо превращает муниципальные и коммерческие твердые отходы в синтетическую нефть, что позволяет её заводам коммерческого масштаба (таким как предложенный объект Altalto в Великобритании) перерабатывать более 500 000 тонн отходов в год. Это укрепляет устойчивость в более широкой экосистеме авиационного топлива, диверсифицируя сырье и значительно снижая выбросы парниковых газов.

Рост долгосрочных соглашений о закупках между авиакомпаниями и производителями топлива

Авиакомпании заключают многолетние соглашения для обеспечения стабильных объемов SAF. Эти контракты побуждают производителей расширять мощности с меньшими финансовыми рисками. Аэропорты согласовывают хранилища для поддержки постоянных поставок. Энергетические гиганты подписывают соглашения с перевозчиками для расширения своего портфеля возобновляемых источников. Операторы флота используют эти сделки для поддержки соблюдения норм по нулевым выбросам. Правительства признают эти обязательства и уточняют политику поддержки. Производители закрепляют предсказуемые потоки доходов, которые ускоряют утверждение проектов. Это укрепляет стратегические партнерства в цепочке поставок топлива. Рынок устойчивого авиационного топлива отслеживает сильный рост долгосрочных соглашений.

- Например, Lufthansa подписала долгосрочное соглашение о SAF с Shell, позволяющее поставлять объемы до 1,8 миллиона метрических тонн в период с 2024 по 2034 год. Это укрепляет стратегические партнерства по всей цепочке поставок топлива.

Интеграция цифровых инструментов и платформ отслеживания углерода в топливные сети

Цифровые платформы отслеживают углеродную интенсивность на каждом этапе производства. Авиакомпании используют панели в реальном времени для проверки экономии выбросов. Поставщики топлива оптимизируют логистику с помощью автоматизированных инструментов мониторинга. Аэропорты внедряют системы цифрового смешивания, улучшающие консистенцию топлива. Блокчейн-платформы сертифицируют источники сырья для соответствия требованиям устойчивости. Производители используют инструменты ИИ для оптимизации выходов конверсии. Инструменты оценки углерода помогают перевозчикам раскрывать проверенные сокращения для регуляторов. Это улучшает прозрачность на протяжении всего жизненного цикла топлива. Рынок устойчивого авиационного топлива выигрывает от точной отчетности и цифровой аналитики.

Развитие региональных топливных хабов, поддерживающих коллективные сети поставок и распределения

Страны инвестируют в региональные хабы, предназначенные для централизации производства топлива. Эти хабы поддерживают общие трубопроводы, системы хранения и распределения. Авиакомпании получают выгоду от снижения логистических затрат и стабильных поставок. Правительства поощряют развитие кластеров для повышения промышленной эффективности. Порты интегрируют возобновляемую энергию для обеспечения крупных операций. Энергетические компании расширяют совместные предприятия внутри этих хабов. Аэропорты размещают заправочные станции рядом с маршрутами с высоким трафиком для поддержки непрерывных поставок. Это согласует региональную инфраструктуру с долгосрочными целями авиации. Рынок устойчивого авиационного топлива отражает усиление регионализации в глобальных сетях.

Анализ рыночных вызовов:

Высокая стоимость производства и ограниченный коммерческий масштаб замедляют более широкую трансформацию рынка

Рынок устойчивого авиационного топлива сталкивается с высокими производственными затратами, которые ограничивают более широкое внедрение. Многие заводы по-прежнему зависят от дорогих сырьевых материалов, что ограничивает ценовую конкурентоспособность. Авиакомпании испытывают трудности с балансировкой топливных бюджетов и мандатов по устойчивости. Производители работают над оптимизацией эффективности конверсии для снижения затрат. Государственные программы снижают некоторую финансовую нагрузку, но остаются пробелы. Ограничения инфраструктуры замедляют переход к массовому внедрению. Во многих регионах отсутствуют крупномасштабные заводы, поддерживающие непрерывный выпуск. Это создает неопределенность в поставках для перевозчиков, планирующих широкое использование SAF. Заинтересованные стороны сотрудничают для согласования потребностей в стоимости, масштабе и поставках в секторе.

Дефицит сырья, неопределенность политики и логистические пробелы ограничивают глобальную доступность топлива

Рынок устойчивого авиационного топлива сталкивается с нехваткой сырья, что снижает стабильность выпуска. Сельскохозяйственные остатки подвержены сезонным колебаниям, ослабляющим поток поставок. Входные данные на основе отходов зависят от местных сетей сбора, которые сильно различаются. Пробелы в политике задерживают утверждение новых заводов в нескольких регионах. Аэропортам не хватает единообразных правил смешивания, поддерживающих плавное внедрение. Логистическим сетям требуются обновления для обработки распределения SAF. Производители сталкиваются с трудностями в обеспечении долгосрочного сырья по стабильным ценам. Это увеличивает давление на новые технологии для диверсификации топливных входов. Сотрудничество на уровне сектора направлено на стабилизацию цепочек поставок и снижение неопределенности.

Возможности рынка:

Расширение технологий синтетического топлива и новые модели биорафинерий, позволяющие глобальное масштабирование

Рынок устойчивого авиационного топлива получает новые возможности благодаря синтетическим путям, которые зависят от CO₂ и зеленого водорода. Системы power-to-liquid открывают новые маршруты, уменьшающие зависимость от традиционного сырья. Правительства поддерживают ранние проекты для укрепления промышленного обучения. Инвесторы поддерживают модульные конструкции заводов, ускоряющие внедрение. Авиакомпании исследуют синтетические смеси для соблюдения будущих ограничений по выбросам. Технологические компании совершенствуют катализаторы, повышающие выход конверсии. Аэропорты планируют узлы, связывающие возобновляемую энергию с производством топлива. Это создает долгосрочный путь роста для авиационных топлив нового поколения.

Рост межсекторных партнерств, ускоряющих внедрение в региональных авиационных сетях

Рынок устойчивого авиационного топлива выигрывает от более широких партнерств между энергетическими компаниями, аэропортами и логистическими группами. Авиакомпании присоединяются к региональным альянсам для расширения доступа на основных маршрутах. Производители сотрудничают с компаниями по управлению отходами для открытия новых потоков сырья. Правительства согласовывают программы финансирования с планами расширения аэропортов. Порты интегрируют возобновляемые системы, поддерживающие переработку топлива. Перевозчики принимают модели совместных закупок, повышающие согласованность спроса. Это способствует более быстрому расширению инфраструктуры и более сильным гарантиям поставок. Отраслевые группы работают вместе для ускорения чистой авиации на развивающихся рынках.

Анализ сегментации рынка:

Тип топлива

Рынок устойчивого авиационного топлива охватывает категории биотоплива, водородного топлива, power-to-liquid и gas-to-liquid. Биотопливо лидирует благодаря широкому доступу к сырью и сильной поддержке сертификации. Водородное топливо вызывает интерес благодаря долгосрочным целям декарбонизации. Power-to-liquid укрепляет позиции благодаря синтетическим путям, уменьшающим жизненные выбросы. Gas-to-liquid остается нишевым, но привлекает внимание в регионах с большими запасами газа. Авиакомпании оценивают каждый тип топлива на основе потребностей в смешивании и операционной эффективности. Производители расширяют мощности для поставки сертифицированных сортов. Это поддерживает более широкое внедрение в глобальных флотах.

- Например, World Energy управляет первым в мире коммерческим НПЗ SAF, производящим до 15 миллионов галлонов SAF в год для глобальных авиакомпаний. Это поддерживает более широкое внедрение в глобальных флотах.

Технология

HEFA-SPK занимает доминирующее положение благодаря проверенной производительности и стабильному снабжению сырьем. FT-SPK расширяет свое присутствие благодаря сильному интересу к конверсии на основе отходов. ATJ-SPK набирает обороты благодаря улучшенной технологии конверсии алкоголя. Другие пути, такие как HFS-SIP, CHJ и совместная переработка, способствуют диверсификации. Производители инвестируют в многопутевые заводы для управления вариацией сырья. Авиакомпании ценят сертифицированные технологии, соответствующие строгим стандартам двигателей и безопасности. Поставщики технологий совершенствуют катализаторы, повышающие общую эффективность. Рынок устойчивого авиационного топлива выигрывает от непрерывных инноваций во всех направлениях.

- Например, технология ATJ компании LanzaJet производит SAF с на 70% меньшими жизненными выбросами, а завод Freedom Pines Fuels нацелен на 10 миллионов галлонов в год. Рынок устойчивого авиационного топлива выигрывает от непрерывных инноваций во всех направлениях.

Применение

Коммерческая авиация вызывает наибольший спрос из-за большого размера флота и строгих целей по выбросам. Бизнес-авиация и общая авиация принимают SAF для достижения корпоративных целей устойчивого развития. Военная авиация тестирует различные смеси для снижения углеродной интенсивности операций. Беспилотная авиация исследует более легкие смеси для дальних миссий. Аэропорты готовят системы заправки, поддерживающие более широкое разнообразие применений. Производители выравнивают модели поставок для удовлетворения эксплуатационных нужд каждого сегмента. Перевозчики оценивают производительность на маршрутах для оптимизации стратегий смешивания. Это укрепляет внедрение по всему миру в глобальных авиационных рынках.

Сегментация:

Тип топлива

- Биотопливо

- Водородное топливо

- Power-to-Liquid

- Gas-to-Liquid

Технология

- HEFA-SPK

- FT-SPK

- ATJ-SPK

- Другие (HFS-SIP, CHJ, совместная переработка)

Применение

- Коммерческая авиация

- Бизнес-авиация и общая авиация

- Военная авиация

- Беспилотная авиация / БПЛА

Регион

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка

Северная Америка занимает наибольшую долю на рынке устойчивого авиационного топлива с оценкой в 45%. Сильная поддержка политики и обязательства авиакомпаний способствуют региональному лидерству. Производители расширяют биорафинирии для удовлетворения растущего спроса в крупных узлах. Аэропорты интегрируют инфраструктуру SAF для поддержки непрерывных поставок на маршрутах с высоким трафиком. Авиакомпании подписывают долгосрочные контракты на закупку для обеспечения объемов и достижения целей по выбросам. Разработчики технологий вводят передовые пути для повышения эффективности производства. Это укрепляет влияние Северной Америки на глобальное внедрение SAF.

Европа

Европа составляет примерно 30% от глобальной доли, поддерживаемой строгими правилами по выбросам и сильными нормативными рамками. Страны принимают мандаты на смешивание, которые обеспечивают стабильный спрос среди региональных перевозчиков. Аэропорты улучшают системы хранения и распределения для обеспечения надежных поставок. Производители расширяют пути синтетического топлива, связанные с проектами возобновляемой энергии. Авиакомпании принимают агрессивные планы устойчивого развития для соответствия климатическим целям ЕС. Правительства поощряют партнерства, которые ускоряют коммерческие проекты. Рынок устойчивого авиационного топлива набирает сильный импульс благодаря скоординированным региональным действиям.

Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка

Азиатско-Тихоокеанский регион занимает почти 20% доли и демонстрирует быстрое расширение, поддерживаемое ростом авиаперевозок и модернизацией флота. Страны инвестируют в крупномасштабные заводы, использующие сельскохозяйственное сырье и отходы. Ближний Восток и Африка представляют около 3% доли, но показывают самый быстрый рост благодаря значительным инвестициям в энергетику и планам диверсификации. Южная Америка занимает около 2% и получает выгоду от обильной биомассы и поддерживающих региональных инициатив. Аэропорты в этих регионах модернизируют системы обработки SAF, чтобы удовлетворить будущий спрос. Авиакомпании исследуют дальнемагистральное развертывание для сокращения эксплуатационных выбросов. Это создает прочную основу для более широкого глобального принятия на развивающихся рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Neste

- Shell

- TotalEnergies

- Gevo Inc.

- Fulcrum BioEnergy

Анализ конкуренции:

Рынок устойчивого авиационного топлива характеризуется сильной конкуренцией, обусловленной производителями, энергетическими гигантами и заинтересованными сторонами авиации. Компании расширяют мощности биорафинирования, чтобы обеспечить долгосрочные контракты на поставку с мировыми авиакомпаниями. Разработчики технологий совершенствуют сертифицированные пути, которые улучшают выход и сокращают жизненный цикл выбросов. Авиакомпании работают с поставщиками для стабилизации закупок на маршрутах с высокой загрузкой. Энергетические компании вступают в стратегические партнерства для увеличения масштабов производства синтетического и отходного топлива. Аэропорты инвестируют в системы хранения и обработки для поддержки интегрированных сетей поставок. Регуляторы влияют на конкурентные позиции через правила смешивания и политические стимулы. Это набирает устойчивый импульс благодаря скоординированным достижениям по всей цепочке создания стоимости.

Последние события:

- В ноябре 2025 года результаты Gevo за третий квартал 2025 года превзошли ожидания с выручкой в размере 43,6 миллиона долларов и положительным показателем EBITDA. Объект компании в Северной Дакоте продемонстрировал значительный выход, произведя 17 миллионов галлонов низкоуглеродного этанола, 46 000 тонн белка и сопутствующих продуктов кукурузного масла, захватив 42 000 тонн углекислого газа и произведя 92 000 MMBtu возобновляемого природного газа. Примечательно, что система улавливания и хранения углерода Gevo с момента запуска в июне 2022 года сохранила более 560 000 метрических тонн CO2, став первой в мире сухой мельницей этанола, достигшей коммерческого масштаба хранения углерода.

- В ноябре 2025 года Gevo и Biorecro North America LLC продвинули свое партнерство, поставив первую партию кредитов на удаление углекислого газа (CORC), выданных по стандарту Puro.earth из производственных и улавливающих углерод объектов Gevo в Северной Дакоте. Компании подписали соглашение о продаже в сентябре 2025 года, в рамках которого ожидается, что Gevo будет поставлять CORC в течение следующих пяти лет с возможным расширением после этого периода.

- В октябре 2025 года Neste расширила свое давнее партнерство с United Airlines, увеличив поставки SAF в три крупных аэропорта США. Партнерство началось с поставок, начавшихся в июле 2025 года в международном аэропорту Джорджа Буша (IAH) в Хьюстоне, и продолжалось до октября 2025 года. Кроме того, в сентябре 2025 года Neste начала поставки SAF в международный аэропорт Ньюарк Либерти (EWR) и международный аэропорт Даллес (IAD), которые будут продолжаться до конца 2025 года. Топливо доставляется через существующую трубопроводную инфраструктуру от терминальных объектов SAF Neste в Хьюстоне.

- По состоянию на июль 2025 года Shell расширила свои возможности доставки более чем до 80 мест в 18 странах и стала одним из крупнейших в мире трейдеров и поставщиков устойчивого авиационного топлива в 2024 году, захватив около 20% от общего объема продаж в Европе и Северной Америке. Стратегическое позиционирование компании было достигнуто благодаря долгосрочным соглашениям с производителями, прочным отношениям с клиентами и стратегическим инвестициям в логистику вокруг ключевых терминалов и аэропортов.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа топлива, технологий, применения и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются динамика рынка, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущий прогноз:

- Принятие SAF будет расти, поскольку авиакомпании увеличивают долгосрочные обязательства для достижения глобальных целей по снижению выбросов.

- Будут расширяться пути следующего поколения, поддерживая более широкое использование синтетических и водородных топлив.

- Инвестиции в биорафинирование будут расти в регионах с высокой доступностью сырья и поддержкой политики.

- Аэропорты будут внедрять интегрированные системы доставки и мониторинга топлива для надежных операций по смешиванию.

- Правительства введут более жесткие регламенты, которые будут стимулировать более высокие ежегодные уровни смешивания SAF.

- Инициативы корпоративных поездок будут стимулировать премиальный спрос на более чистые авиационные варианты.

- Энергетические компании расширят межсекторные альянсы для ускорения расширения производства.

- Цифровые системы отслеживания получат признание для сертификации сокращений углеродного следа на протяжении жизненного цикла.

- Развивающиеся рынки расширят мощности SAF через программы диверсификации сырья.

- Авиакомпании примут стратегии с несколькими путями для стабилизации круглогодичной безопасности поставок.