Обзор рынка

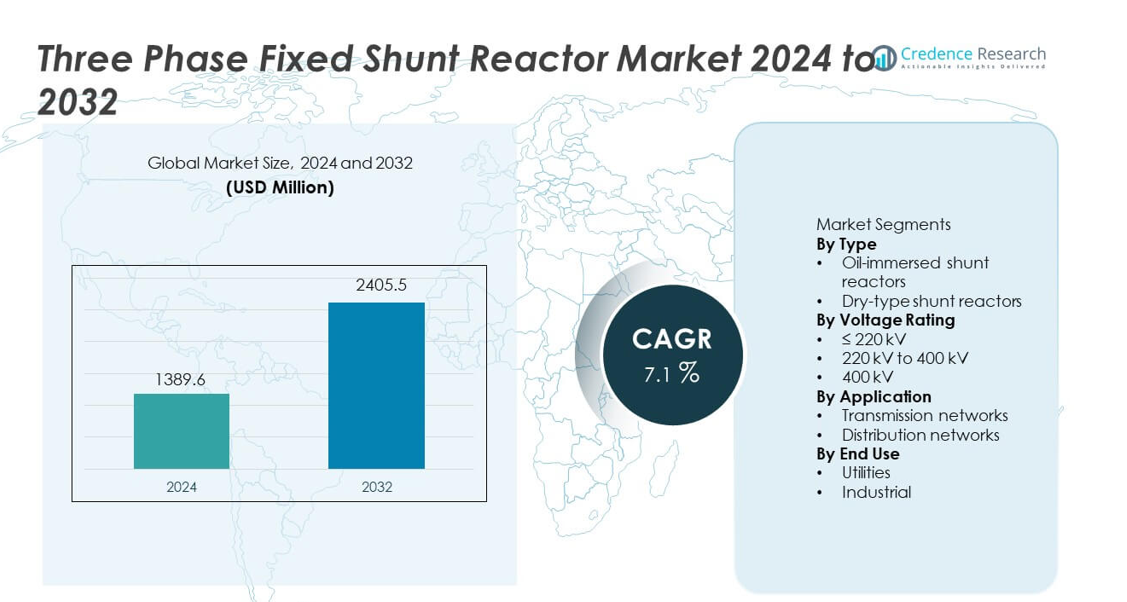

Рынок трехфазных фиксированных шунтирующих реакторов был оценен в 1,389.6 миллиона долларов США в 2024 году и, по прогнозам, достигнет 2,405.5 миллиона долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 7.1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка трехфазных фиксированных шунтирующих реакторов 2024 |

1,389.6 миллиона долларов США |

| Рынок трехфазных фиксированных шунтирующих реакторов, CAGR |

7.1% |

| Размер рынка трехфазных фиксированных шунтирующих реакторов 2032 |

2,405.5 миллиона долларов США |

На рынке трехфазных фиксированных шунтирующих реакторов активно участвуют ведущие игроки, такие как ABB Ltd., Siemens Energy, GE Vernova, Hitachi Energy, Toshiba Energy Systems & Solutions, Mitsubishi Electric Corporation, Hyosung Heavy Industries, Hyundai Electric & Energy Systems, CG Power and Industrial Solutions Ltd. и TBEA Co., Ltd. Эти компании конкурируют за счет передовых конструкций высоковольтных реакторов, прочных партнерств с коммунальными предприятиями и проверенной экспертизы в области передачи. Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 38.4%, обусловленной быстрым расширением высоковольтных и сверхвысоковольтных сетей передачи и интеграцией возобновляемых источников энергии в крупном масштабе. Северная Америка следует с долей в 24.6%, поддерживаемой модернизацией сетей и обновлениями передачи на дальние расстояния. Европа занимает 22.1% доли, поддерживаемая трансграничными интерконнекциями и проектами возобновляемой энергии. Конкурентная среда остается сосредоточенной на стабильности сетей, надежности и высоковольтной производительности.

Инсайты рынка

- Рынок трехфазных фиксированных шунтирующих реакторов был оценен в 1,389.6 миллиона долларов США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) в 7.1% в течение прогнозируемого периода.

- Расширение высоковольтных сетей передачи, интеграция возобновляемых источников энергии и растущие требования к стабильности сетей являются основными драйверами рынка трехфазных фиксированных шунтирующих реакторов.

- Масляные шунтирующие реакторы лидируют в сегменте типов с долей рынка в 69.2%, поддерживаемой более высокой эффективностью охлаждения, долговечностью и пригодностью для высоковольтных приложений передачи.

- Конкурентная динамика остается сильной, глобальные игроки сосредоточены на возможностях сверхвысокого напряжения, передовой изоляции и конструкциях реакторов с длительным сроком службы, в то время как региональные производители конкурируют по стоимости и локализованной инженерной поддержке.

- Азиатско-Тихоокеанский регион доминирует в региональном спросе с долей рынка в 38.4%, за ним следуют Северная Америка с 24.6% и Европа с 22.1%, обусловленные расширением передачи, проектами по эвакуации возобновляемых источников энергии и трансграничными интерконнекциями сетей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Рынок трехфазных фиксированных шунтирующих реакторов по типу включает маслонаполненные и сухие шунтирующие реакторы, при этом маслонаполненные шунтирующие реакторы доминируют с долей рынка 69,2%. Коммунальные предприятия и операторы передачи предпочитают маслонаполненные реакторы из-за их высокой эффективности охлаждения, большей способности к управлению реактивной мощностью и более длительного срока службы. Эти реакторы надежно работают в условиях высокого напряжения и поддерживают непрерывную работу на открытых подстанциях. Растущие инвестиции в инфраструктуру передачи высокого напряжения и дальние энергетические коридоры еще больше усиливают спрос. Сухие шунтирующие реакторы используются в помещениях или в условиях ограниченного пространства, но более высокая стоимость и ограниченные возможности по управлению напряжением ограничивают их более широкое применение.

- Например, Hitachi Energy развернула маслонаполненные шунтирующие реакторы номиналом 150 МВАр и 400 кВ, рассчитанные на непрерывную работу более 30 лет по стандартам IEC.

По номиналу напряжения

На основе номинала напряжения рынок сегментируется на ≤220 кВ, от 220 кВ до 400 кВ и >400 кВ, при этом сегмент от 220 кВ до 400 кВ лидирует с долей рынка 45,6%. Этот диапазон напряжений соответствует расширяющимся региональным и межрегиональным сетям передачи. Коммунальные предприятия используют эти реакторы для управления реактивной мощностью и контроля повышения напряжения на линиях среднего и высокого напряжения. Растущие сетевые соединения и проекты по эвакуации возобновляемой энергии стимулируют спрос. Реакторы ≤220 кВ обслуживают сети субпередачи, в то время как системы >400 кВ стабильно растут с расширением передачи ультравысокого напряжения.

- Например, Siemens Energy поставила фиксированные шунтирующие реакторы на 245 кВ и 420 кВ с номиналом до 200 МВАр для операторов передачи, управляющих интеграцией возобновляемых источников энергии.

По применению

Сегментация по применению включает сети передачи и распределительные сети, при этом сети передачи составляют 76,4% доли рынка. Фиксированные шунтирующие реакторы играют критическую роль в контроле колебаний напряжения на длинных и слабо загруженных линиях передачи. Расширение трансграничной передачи, интеграция возобновляемой энергии и требования к стабильности сетей стимулируют сильное принятие. Операторы передачи придают приоритет фиксированным шунтирующим реакторам для поддержания профилей напряжения и снижения потерь. Распределительные сети показывают ограниченное принятие из-за более низких требований к напряжению, оставляя приложения, ориентированные на передачу, основным драйвером спроса.

Ключевые факторы роста

Расширение сетей передачи высокого напряжения

Быстрое расширение линий передачи высокого и ультравысокого напряжения сильно стимулирует спрос на трехфазные фиксированные шунтирующие реакторы. Коммунальные предприятия используют эти реакторы для контроля перенапряжений на длинных и слабо загруженных линиях. Растущая межрегиональная передача электроэнергии и трансграничные проекты сетей увеличивают требования к установке. Программы укрепления сетей сосредоточены на улучшении стабильности напряжения и снижении потерь при передаче. Растущий спрос на электроэнергию из-за урбанизации и промышленного роста дополнительно поддерживает расширение сетей. Фиксированные шунтирующие реакторы остаются важными компонентами для поддержания надежных профилей напряжения в современных системах передачи.

- Например, ABB поставила фиксированные шунтирующие реакторы с номинальным напряжением 420 кВ и реактивной мощностью 200 МВАр для линий передачи переменного тока на большие расстояния, превышающие 300 км.

Рост интеграции возобновляемых источников энергии

Крупномасштабная интеграция ветровой и солнечной энергии увеличивает дисбаланс реактивной мощности в сетях. Переменное производство создает колебания напряжения, особенно в удаленных коридорах передачи. Трехфазные фиксированные шунтирующие реакторы помогают поглощать избыточную реактивную мощность и стабилизировать уровни напряжения. Энергетические компании устанавливают реакторы рядом с точками вывода возобновляемой энергии для обеспечения соответствия сетевым требованиям. Расширение оффшорных ветровых ферм и солнечных парков ускоряет внедрение. Цели в области возобновляемой энергетики и политики декарбонизации дополнительно укрепляют спрос. Операторы сетей все чаще полагаются на фиксированные шунтирующие реакторы для поддержания надежности системы.

- Например, Mitsubishi Electric поставила трехфазные фиксированные шунтирующие реакторы с номинальным напряжением 275 кВ и реактивной мощностью 120 МВАр для подстанций, связанных с крупными солнечными парками.

Фокус на стабильности сети и улучшении качества электроэнергии

Управление качеством электроэнергии стало приоритетом для операторов передачи. Повышение напряжения в условиях низкой нагрузки угрожает безопасности оборудования и надежности сети. Фиксированные шунтирующие реакторы предоставляют экономичное решение для непрерывной компенсации реактивной мощности. Энергетические компании внедряют эти системы для защиты трансформаторов и активов передачи. Замена стареющей инфраструктуры сети также поддерживает новые установки. Инвестиции в автоматизацию и мониторинг сетей укрепляют роль фиксированных шунтирующих реакторов. Обновления, ориентированные на стабильность, продолжают стимулировать рост рынка.

Ключевые тенденции и возможности

Внедрение в проекты ультра-высоковольтных передач

Энергетические компании все чаще инвестируют в ультра-высоковольтные линии передачи для эффективной передачи энергии на большие расстояния. Эти проекты требуют высокоемких фиксированных шунтирующих реакторов для контроля напряжения. Расширение УВВ коридоров в развивающихся и развитых регионах создает значительные возможности. Производители сосредотачиваются на разработке реакторов для более высоких номиналов напряжения и улучшенной тепловой производительности. Долгосрочное планирование передачи поддерживает устойчивый спрос. Эта тенденция открывает возможности для поставщиков с передовыми высоковольтными возможностями.

- Например, TBEA поставила трехфазные фиксированные шунтирующие реакторы с номинальным напряжением 750 кВ и мощностью 300 МВАр для коридоров передачи на большие расстояния.

Технологические улучшения в дизайне и материалах реакторов

Производители используют передовые изоляционные материалы и улучшенные системы охлаждения. Эти улучшения повышают эффективность и продлевают срок эксплуатации. Компактные конструкции поддерживают подстанции с ограниченным пространством. Повышенная надежность снижает требования к обслуживанию для энергетических компаний. Растет спрос на реакторы с меньшими потерями и улучшенной долговечностью. Инновации, ориентированные на дифференциацию, создают возможности для премиальных продуктовых предложений. Обновления технологий укрепляют конкурентные позиции.

- Например, Toshiba Energy Systems & Solutions разработала маслонаполненные шунтирующие реакторы, которые используют радиальные блоки железных сердечников и керамические распорки для обеспечения долгосрочной надежности и высокой производительности при непрерывной эксплуатации.

Ключевые проблемы

Высокие капитальные затраты и длительные проектные циклы

Трехфазные фиксированные шунтирующие реакторы требуют значительных первоначальных капитальных вложений. Крупные проекты передачи требуют длительных циклов планирования и утверждения. Бюджетные ограничения задерживают принятие решений о закупках для коммунальных служб. Сроки установки часто зависят от более широких графиков расширения сети. Длительный срок службы оборудования снижает частоту замены. Эти факторы замедляют краткосрочный оборот рынка. Производители сталкиваются с давлением по управлению затратами при сохранении производительности.

Сложная установка и требования к инженерным решениям, зависящие от конкретного места

Развертывание фиксированных шунтирующих реакторов требует детальных исследований сети и индивидуальной настройки. Неправильный размер влияет на эффективность управления напряжением. Установка требует квалифицированного инженерного подхода и проектирования, зависящего от конкретного места. Наличие пространства и условия окружающей среды добавляют сложности. Коммунальные службы полагаются на специализированных поставщиков для интеграции систем. Эти технические проблемы увеличивают риск проекта и время выполнения. Сложность остается барьером для быстрого развертывания.

Региональный анализ

Северная Америка

Северная Америка занимает долю рынка в 24,6% на рынке трехфазных фиксированных шунтирующих реакторов. Спрос обусловлен модернизацией сети и расширением сетей передачи на большие расстояния в США и Канаде. Коммунальные службы устанавливают фиксированные шунтирующие реакторы для управления повышением напряжения на слабо загруженных линиях передачи. Растущая интеграция ветровой и солнечной энергии увеличивает потребности в компенсации реактивной мощности. Замена устаревшей инфраструктуры передачи дополнительно поддерживает установки. Регуляторное внимание к надежности сети и качеству электроэнергии укрепляет внедрение. Инвестиции в межгосударственные и межрегиональные коридоры передачи поддерживают стабильный рост регионального рынка.

Европа

Европа составляет 22,1% от глобальной доли рынка. Сильная интеграция возобновляемой энергии в Германии, Великобритании, Франции и странах Северной Европы стимулирует спрос на фиксированные шунтирующие реакторы. Расширение офшорных ветровых ферм и трансграничных линий передачи увеличивает требования к управлению реактивной мощностью. Коммунальные службы инвестируют в укрепление сети для поддержания стабильности напряжения. Замена устаревших активов передачи также способствует спросу. Строгие сетевые коды и стандарты качества электроэнергии влияют на решения о закупках. Акцент на энергетический переход и устойчивость сети поддерживает стабильное расширение рынка в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке с долей 38,4%. Быстрое расширение высоковольтных сетей передачи в Китае, Индии, Японии и Юго-Восточной Азии вызывает сильный спрос. Крупномасштабные проекты по эвакуации возобновляемой энергии увеличивают развертывание фиксированных шунтирующих реакторов. Правительства активно инвестируют в сверхвысоковольтные коридоры для удовлетворения растущего спроса на электроэнергию. Проблемы стабильности сети на длинных дистанциях передачи дополнительно поддерживают внедрение. Растущая индустриализация и урбанизация ускоряют развитие инфраструктуры. Сильные расходы коммунальных служб делают Азиатско-Тихоокеанский регион доминирующим и самым быстрорастущим региональным рынком.

Латинская Америка

Латинская Америка занимает долю рынка в 8,7%. Расширение инфраструктуры передачи в Бразилии, Чили и Мексике поддерживает спрос на фиксированные шунтирующие реакторы. Проекты возобновляемой энергетики, особенно ветряной и солнечной, увеличивают требования к контролю напряжения. Коммунальные предприятия инвестируют в компенсацию реактивной мощности для улучшения стабильности сети. Большие расстояния передачи в удаленных зонах генерации стимулируют установки. Бюджетные ограничения ограничивают быстрое внедрение, но постоянные обновления инфраструктуры поддерживают умеренный рост. Упор на снижение потерь при передаче укрепляет долгосрочный региональный спрос.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 6,2% от глобальной доли рынка. Спрос обусловлен расширением сетей передачи высокого напряжения в странах Персидского залива. Крупные проекты возобновляемой энергетики и инициативы по межсетевым соединениям увеличивают потребность в регулировании напряжения. Суровые климатические условия требуют надежных решений для стабильности сети. В Африке постепенная электрификация и расширение передачи поддерживают внедрение. Инвестиции остаются сосредоточенными на крупных инфраструктурных проектах. Долгосрочное развитие энергетического сектора поддерживает стабильный рост по всему региону.

Сегментация рынка:

По типу

- Маслонаполненные шунтирующие реакторы

- Сухие шунтирующие реакторы

По классу напряжения

- ≤ 220 кВ

- 220 кВ до 400 кВ

- 400 кВ

По применению

- Сети передачи

- Распределительные сети

По конечному использованию

- Коммунальные предприятия

- Промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды подчеркивает технологически ориентированный рынок, возглавляемый компаниями ABB Ltd., Siemens Energy, GE Vernova, Hitachi Energy, Toshiba Energy Systems & Solutions, Mitsubishi Electric Corporation, Hyosung Heavy Industries, Hyundai Electric & Energy Systems, CG Power and Industrial Solutions Ltd. и TBEA Co., Ltd. Эти компании конкурируют по эффективности реакторов, способности к обработке напряжения и долгосрочной эксплуатационной надежности. Ведущие игроки сосредоточены на разработке реакторов высокого и сверхвысокого напряжения для поддержки расширяющихся сетей передачи. Инвестиции в передовые изоляционные системы, улучшенные технологии охлаждения и компактные конструкции укрепляют производительность продукции. Прочные отношения с коммунальными предприятиями и операторами передачи поддерживают крупные проектные контракты. Региональные производители конкурируют за счет эффективности затрат, локализованного производства и более быстрых сроков доставки. Соответствие сетевым кодам и стандартам качества электроэнергии остается критически важным. Непрерывные инновации, инженерная экспертиза и расширение на развивающиеся рынки передачи формируют конкурентное положение на рынке трехфазных фиксированных шунтирующих реакторов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- ABB Ltd.

- Siemens Energy

- GE Vernova

- Hitachi Energy

- Toshiba Energy Systems & Solutions

- Mitsubishi Electric Corporation

- Hyosung Heavy Industries

- Hyundai Electric & Energy Systems

- CG Power and Industrial Solutions Ltd.

- TBEA Co., Ltd.

Последние разработки

- В октябре 2025 года ABB (Швейцария) завершила приобретение контрольного пакета акций (93%) компании BrightLoop, французского пионера в области передовой силовой электроники.

- В августе 2025 года Siemens Energy объявила о поставке своего первого шунтирующего реактора, изготовленного полностью из 100% переработанной меди, компании TenneT Germany.

- В мае 2025 года GE Vernova (отделение General Electric, сосредоточенное на энергетике) получила крупный заказ от Power Grid Corporation of India Limited (POWERGRID) на поставку более 70 сверхвысоковольтных трансформаторов и шунтирующих реакторов для проектов передачи электроэнергии по всей Индии, поддерживающих коридоры возобновляемой энергии.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе Типа, Класса напряжения, Применения, Конечного использования и Географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Расширение высоковольтных сетей передачи будет поддерживать спрос на реакторы.

- Интеграция возобновляемых источников энергии увеличит потребности в компенсации реактивной мощности.

- Проекты сверхвысокого напряжения будут стимулировать внедрение реакторов высокой мощности.

- Коммунальные службы будут отдавать приоритет стабильности сети и решениям по управлению напряжением.

- Технологические улучшения повысят эффективность и срок службы реакторов.

- Азиатско-Тихоокеанский регион останется ведущим регионом роста.

- Программы модернизации сетей поддержат спрос на замену.

- Передача электроэнергии на большие расстояния увеличит объемы установки.

- Инженерная настройка останется критически важной для выполнения проектов.

- Конкуренция будет усиливаться за счет технологий, экономической эффективности и качества обслуживания.