Обзор Рынка

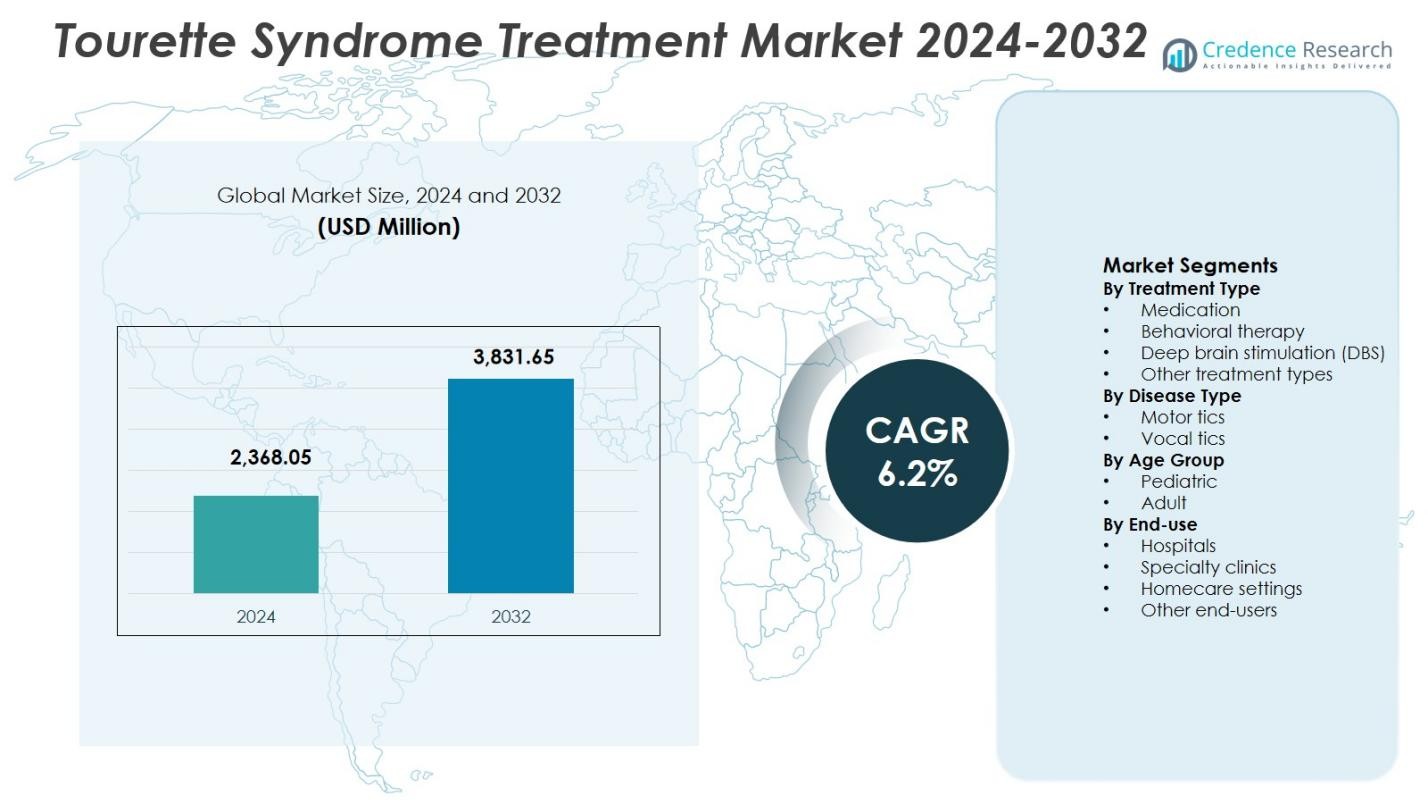

Размер рынка лечения синдрома Туретта оценивался в 2,368.05 миллионов долларов США в 2024 году и, как ожидается, достигнет 3,831.65 миллионов долларов США к 2032 году, растя с CAGR 6.2% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения синдрома Туретта 2024 |

2,368.05 миллионов долларов США |

| Рынок лечения синдрома Туретта, CAGR |

6.2% |

| Размер рынка лечения синдрома Туретта 2032 |

3,831.65 миллионов долларов США |

Рынок лечения синдрома Туретта формируется присутствием известных фармацевтических и биотехнологических компаний, таких как AbbVie Inc., Teva Pharmaceutical Industries Ltd., Neurocrine Biosciences, Inc., Otsuka Pharmaceutical Co., Ltd., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, GlaxoSmithKline plc, UCB S.A. и Lundbeck A/S, которые сосредоточены на фармакологической инновации и расширении терапевтических портфелей для управления тиками. Эти игроки акцентируют внимание на ингибиторах VMAT2, антипсихотиках нового поколения и поддерживающих решениях для улучшения результатов лечения пациентов. Северная Америка лидирует на рынке с долей 38.6%, обусловленной высокими показателями диагностики, развитой инфраструктурой здравоохранения и сильной поддержкой возмещения, за ней следует Европа с долей 29.4%, поддерживаемая государственными системами здравоохранения, в то время как Азиатско-Тихоокеанский регион занимает 22.1% доли, поддерживаемой ростом осведомленности и расширением доступа к неврологической помощи.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка

- Рынок лечения синдрома Туретта оценивался в 2,368.05 миллионов долларов США в 2024 году и прогнозируется рост с CAGR 6.2% в течение прогнозируемого периода, поддерживаемый ростом показателей диагностики и расширением применения лечения.

- Увеличение клинической осведомленности, ранняя диагностика в педиатрических популяциях и достижения в фармакологических терапиях, таких как ингибиторы VMAT2, значительно стимулируют рост рынка.

- Растущее применение поведенческих терапий и продолжение инноваций ключевыми фармацевтическими игроками укрепляют продуктовые портфели и результаты лечения на всем рынке.

- Высокие затраты на лечение, переменная реакция пациентов и побочные эффекты от медикаментов ограничивают более широкое применение, особенно в регионах, чувствительных к затратам.

- Северная Америка лидирует с долей рынка 38.6%, за ней следует Европа с 29.4% и Азиатско-Тихоокеанский регион с 22.1%, в то время как сегмент медикаментов доминирует с долей 56.4%, а моторные тики составляют 62.7% от общего спроса.

Анализ Сегментации Рынка:

По типу лечения:

Рынок лечения синдрома Туретта по типу лечения возглавляется медикаментозной терапией, которая составила 56,4% доли рынка в 2024 году. Медикаменты, такие как антипсихотики, альфа-адренергические агонисты и ингибиторы VMAT2, остаются первой линией лечения благодаря доказанной эффективности в снижении тяжести тиков и улучшении повседневного функционирования. Сильное предпочтение врачей, более широкое покрытие страховыми выплатами и увеличение числа диагнозов поддерживают доминирование медикаментозного лечения. Поведенческая терапия продолжает расширяться с ростом осведомленности о немедикаментозных вмешательствах, в то время как применение глубокой стимуляции мозга (DBS) остается ограниченным для тяжелых, устойчивых к лечению случаев из-за высокой стоимости и сложности хирургического вмешательства.

По типу заболевания:

По типу заболевания моторные тики доминировали на рынке лечения синдрома Туретта с долей рынка 62,7% в 2024 году. Моторные тики более распространены, клинически заметны и часто нарушают физическую координацию, что способствует более ранней диагностике и началу лечения. Более высокая активность в поиске лечения среди пациентов и их опекунов ускоряет спрос на фармакологические и поведенческие вмешательства, нацеленные на моторные симптомы. Голосовые тики занимают меньшую долю из-за сравнительно меньшей клинической тяжести и эпизодического проявления. Усиление клинического внимания к раннему управлению моторными симптомами и стандартизированные диагностические критерии продолжают укреплять доминирование сегмента моторных тиков.

- Например, экопипам от Emalex Biosciences, селективный антагонист дофаминовых D1-рецепторов, поддерживал снижение тиков в фазе 3 испытания, где 41,9% педиатрических пациентов испытали рецидив после открытого лечения по сравнению с 68,1% на плацебо, нацеливаясь на моторные и голосовые симптомы.

По возрастной группе:

На основе возрастной группы сегмент педиатрии занимал лидирующую позицию с долей рынка 68,9% в 2024 году. Синдром Туретта обычно проявляется в детстве, что приводит к более ранней диагностике и продолжительному лечению у педиатрических пациентов. Повышение осведомленности родителей, программы скрининга в школах и улучшенный доступ к детским неврологам способствуют более высокому уровню лечения в этом сегменте. Педиатрические пациенты также демонстрируют лучшую восприимчивость к поведенческим терапиям и раннему фармакологическому вмешательству. Хотя случаи среди взрослых продолжаются, стабилизация или снижение симптомов с возрастом ограничивает интенсивность лечения, поддерживая доминирование педиатрии в общем спросе на рынке.

- Например, арипипразол, одобренный FDA для лечения тиков у детей в возрасте от 6 лет, показал эффективность в фазе 3 испытания, проведенного Салли и др. для педиатрических пациентов с синдромом Туретта.

Ключевые факторы роста

Повышение уровня диагностики и улучшение клинической осведомленности

Рынок лечения синдрома Туретта значительно выигрывает от повышения уровня диагностики, обусловленного улучшением клинической осведомленности и стандартизацией диагностических руководств. Более широкое признание тикозных расстройств среди педиатров, неврологов и специалистов по психическому здоровью позволяет ранее выявлять и начинать лечение. Кампании по охране общественного здоровья, скрининги в школах и растущее принятие нейроразвитийных расстройств снижают недодиагностику. Ранняя диагностика увеличивает долгосрочный спрос на лечение, особенно на фармакологические и поведенческие терапии. Улучшенная точность диагностики также поддерживает целенаправленный выбор лечения, улучшая результаты для пациентов и расширяя пул пациентов как среди детей, так и взрослых.

- Например, Ассоциация синдрома Туретта Америки запустила национальную рекламную кампанию на билбордах на Таймс-сквер и в центре Лос-Анджелеса с 26 февраля 2025 года, с участием членов сообщества, чтобы подчеркнуть тики и привлечь внимание родителей маленьких детей.

Расширение фармакологических достижений и утверждение лекарств

Постоянные достижения в области фармакологических терапий значительно стимулируют рост на рынке лечения синдрома Туретта. Разработка ингибиторов VMAT2, новых антипсихотиков с улучшенными профилями безопасности и лекарственных форм, специфичных для симптомов, повышает эффективность лечения, снижая при этом побочные эффекты. Регуляторные утверждения новых терапий повышают уверенность врачей и ускоряют их внедрение. Фармацевтические компании все больше инвестируют в клинические испытания для решения неудовлетворенных потребностей, таких как рефрактерные тики и сопутствующие состояния. Эти инновации расширяют терапевтические возможности и поддерживают долгосрочное расширение рынка.

- Например, арипипразол (Abilify) компании Otsuka Pharmaceutical получил одобрение FDA в декабре 2014 года для лечения тиков у детей в возрасте от 7 до 17 лет с расстройством Туретта, на основе 8-недельного исследования, демонстрирующего значительное подавление тиков.

Увеличение доступа к медицинской помощи и покрытие расходов на лечение

Улучшение доступа к неврологическим и психиатрическим услугам поддерживает устойчивый рост на рынке лечения синдрома Туретта. Расширение инфраструктуры здравоохранения, увеличение страхового покрытия для нейропсихиатрических расстройств и благоприятные политики возмещения увеличивают доступность лечения. Государственные инициативы, направленные на включение психического здоровья, дополнительно укрепляют доступ как к фармакологическим, так и к поведенческим интервенциям. Повышенная доступность специализированной помощи в развитых и развивающихся экономиках способствует проникновению лечения. Более широкая поддержка возмещения также поощряет долгосрочное соблюдение терапии, способствуя стабильному росту доходов.

Ключевые тенденции и возможности

Растущее принятие поведенческих и нефамакологических терапий

Растущее принятие поведенческих терапий представляет собой важную тенденцию и возможность на рынке лечения синдрома Туретта. Комплексное поведенческое вмешательство при тиках (CBIT) и тренировка обратного действия набирают популярность благодаря их неинвазивному характеру и долгосрочным преимуществам управления симптомами. Растущее предпочтение пациентов и их опекунов к безлекарственным вариантам поддерживает эту тенденцию. Интеграция поведенческой терапии в стандартные протоколы лечения расширяет возможности получения дохода от услуг и снижает зависимость от долгосрочного использования медикаментов.

- Например, Центр изучения детей NYU Langone применяет терапию обратного изменения привычек в течение восьми-шестнадцати еженедельных амбулаторных сеансов для детей и подростков с легкой и средней степенью синдрома Туретта.

Технологические достижения в глубокой стимуляции мозга

Технологические инновации в глубокой стимуляции мозга создают новые возможности на рынке лечения синдрома Туретта. Достижения в точности нацеливания, миниатюризации устройств и программируемой стимуляции улучшают результаты для пациентов с тяжелыми, устойчивыми к лечению формами. Продолжающиеся клинические исследования повышают безопасность и эффективность, способствуя избирательному применению. По мере расширения опыта проведения процедур и постепенного снижения затрат, ГСМ предлагает потенциал долгосрочного роста, особенно в специализированных неврологических центрах и развитых системах здравоохранения.

- Например, испытание NCT02056873 оценивает реактивную стимуляцию мозга как альтернативу непрерывной ГСМ в центромедиальном ядре для пациентов с лекарственно-устойчивым синдромом Туретта. Этот подход тестирует физиологические изменения во время операции и безопасность в снижении тиков через вызванные электрические импульсы.

Ключевые проблемы

Высокие затраты на лечение и ограниченная доступность

Высокие затраты на лечение остаются значительной проблемой на рынке лечения синдрома Туретта. Длительное использование медикаментов, сеансы поведенческой терапии и передовые вмешательства, такие как глубокая стимуляция мозга, накладывают финансовое бремя на пациентов и системы здравоохранения. Ограниченное страховое покрытие в некоторых регионах ограничивает доступ к комплексному уходу. Барьеры, связанные с затратами, снижают приверженность лечению и задерживают вмешательство, особенно в странах с низким и средним уровнем дохода, ограничивая общее проникновение на рынок.

Изменчивость в ответе на лечение и побочные эффекты

Непоследовательный ответ на лечение представляет собой серьезную проблему на рынке лечения синдрома Туретта. Пациенты демонстрируют различные реакции на фармакологические терапии, часто требуя частых корректировок дозы или смены терапии. Побочные эффекты, такие как седация, увеличение веса и когнитивные нарушения, ограничивают долгосрочную приверженность медикаментозному лечению. Эта изменчивость усложняет планирование лечения и увеличивает клиническую нагрузку. Отсутствие универсально эффективных терапий подчеркивает необходимость в персонализированных подходах к лечению и продолжении терапевтических инноваций.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок лечения синдрома Туретта с долей 38,6% в 2024 году, поддерживаемая высокими показателями диагностики, сильной клинической осведомленностью и развитой инфраструктурой здравоохранения. Регион выигрывает от широкого доступа к неврологам, наличия одобренных FDA фармакологических терапий и раннего внедрения поведенческих вмешательств, таких как CBIT. Благоприятные политики возмещения и значительные инвестиции в нейропсихиатрические исследования дополнительно укрепляют принятие лечения. Присутствие ведущих фармацевтических компаний и продолжающиеся клинические испытания продолжают стимулировать инновации, поддерживая доминирующую позицию Северной Америки как среди детских, так и взрослых пациентов.

Европа

Европа заняла 29,4% доли рынка в 2024 году на рынке лечения синдрома Туретта, благодаря развитым системам общественного здравоохранения и сильному акценту на включение психического здоровья. Такие страны, как Германия, Великобритания и Франция, демонстрируют высокий уровень проникновения лечения благодаря стандартизированным диагностическим структурам и доступу к многопрофильной помощи. Увеличение использования поведенческой терапии и рост доступности специализированных клиник поддерживают расширение рынка. Государственные программы возмещения затрат и растущие инициативы по повышению осведомленности сокращают разрывы в лечении. Продолжение научных исследований и расширение возможностей DBS еще больше укрепляют сильное региональное присутствие Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 22,1% доли рынка в 2024 году, что отражает быстрый потенциал роста на рынке лечения синдрома Туретта. Улучшение инфраструктуры здравоохранения, расширение доступа к неврологической помощи и повышение осведомленности о нейроразвитийных расстройствах стимулируют региональный спрос. Страны, включая Японию, Китай, Южную Корею и Австралию, демонстрируют увеличение уровня диагностики, поддерживаемое расширением городской системы здравоохранения. Растущие инвестиции в услуги психического здоровья и постепенное включение лечения тиковых расстройств в страховое покрытие улучшают доступность лечения. Большая база детского населения и расширяющиеся сети специалистов позиционируют Азиатско-Тихоокеанский регион как ключевой регион роста.

Латинская Америка

Латинская Америка заняла 6,1% доли рынка в 2024 году на рынке лечения синдрома Туретта, поддерживаемая постепенными улучшениями в доступе к неврологической помощи. Бразилия и Мексика лидируют по региональному спросу благодаря расширению охвата здравоохранения и повышению осведомленности среди медицинских работников. Рост обусловлен улучшением доступности фармакологических методов лечения и увеличением направлений на программы поведенческой терапии. Однако ограниченная доступность специалистов и неравномерные структуры возмещения сдерживают более быстрое внедрение. Ожидается, что продолжающиеся реформы здравоохранения и инициативы в области общественного психического здоровья улучшат показатели диагностики и проникновение лечения по всему региону.

Ближний Восток и Африка

Ближний Восток и Африка заняли 3,8% доли рынка в 2024 году, что отражает растущее принятие на рынке лечения синдрома Туретта. Рост в основном сосредоточен в таких странах, как ОАЭ, Саудовская Аравия и Южная Африка, где улучшаются инвестиции в здравоохранение и доступ к специализированным неврологическим услугам. Увеличение признания нейропсихиатрических расстройств и постепенное расширение страхового покрытия поддерживают развитие рынка. Несмотря на проблемы, связанные с ограниченной доступностью специалистов и диагностическими пробелами, растущее внимание правительства к инфраструктуре психического здоровья продолжает укреплять долгосрочный потенциал регионального роста.

Сегментация рынка:

По типу лечения

- Медикаментозное лечение

- Поведенческая терапия

- Глубокая стимуляция мозга (DBS)

- Другие виды лечения

По типу заболевания

- Моторные тики

- Голосовые тики

По возрастной группе

По конечному использованию

- Больницы

- Специализированные клиники

- Домашние условия ухода

- Другие конечные пользователи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды рынка лечения синдрома Туретта включает ключевых игроков, таких как AbbVie Inc., Teva Pharmaceutical Industries Ltd., Pfizer Inc., Otsuka Pharmaceutical Co., Ltd., Neurocrine Biosciences, Inc., Eli Lilly and Company, GlaxoSmithKline plc и Johnson & Johnson. Рынок характеризуется сильной концентрацией на фармакологической инновации, особенно в отношении ингибиторов VMAT2 и антипсихотиков нового поколения с улучшенными профилями безопасности и переносимости. Ведущие компании уделяют приоритетное внимание клиническим испытаниям, нацеленным на рефрактерные тики и сопутствующие нейропсихиатрические состояния, чтобы усилить терапевтическую дифференциацию. Стратегические партнерства с научно-исследовательскими институтами и лицензионные соглашения поддерживают расширение продуктовой линейки и ускоряют разработку продуктов. Компании также акцентируют внимание на географическом расширении и получении регуляторных одобрений для увеличения охвата рынка. Увеличение инвестиций в интеграцию поведенческой терапии и цифровые инструменты поддержки лечения дополнительно формирует конкуренцию, позволяя компаниям удовлетворять изменяющиеся потребности пациентов, сохраняя долгосрочные рыночные позиции.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В феврале 2025 года Relmada Therapeutics завершила приобретение Sepranolone у Asarina Pharma AB, нейростероида, готового к фазе 2b, разрабатываемого в качестве потенциального лечения синдрома Туретта и других состояний, связанных с компульсиями.

- В октябре 2025 года Emalex Biosciences получила разрешение FDA на программу расширенного доступа для своего экспериментального лечения синдрома Туретта экопипамом, что позволяет врачам лечить подходящих пациентов до подачи NDA.

- В октябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило программу расширенного доступа для экопипама, разработанного Emalex Biosciences, предоставляя исследовательский доступ для педиатрических пациентов с синдромом Туретта вне клинических испытаний; экопипам также имеет статус орфанного препарата и ускоренного рассмотрения.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа лечения, типа заболевания, возрастной группы, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок лечения синдрома Туретта будет стабильно расширяться благодаря увеличению числа диагнозов и улучшению клинической осведомленности по всему миру.

- Продолжающееся развитие целевых фармакологических терапий повысит эффективность лечения и безопасность пациентов.

- Поведенческие интервенции будут шире применяться в качестве первичных или дополнительных вариантов лечения.

- Персонализированные подходы к лечению будут увеличиваться, обусловленные вариабельностью реакции пациентов и тяжестью симптомов.

- Интеграция цифровых инструментов здравоохранения будет поддерживать мониторинг терапии и долгосрочное управление заболеванием.

- Глубокая стимуляция мозга будет избирательно развиваться для тяжелых, устойчивых к лечению случаев.

- Спрос на лечение детей останется высоким из-за раннего начала расстройства.

- Расширение инфраструктуры психического здоровья в развивающихся экономиках улучшит доступ к лечению.

- Регуляторная поддержка нейропсихиатрических терапий ускорит одобрение продуктов и выход на рынок.

- Стратегическое сотрудничество между фармацевтическими компаниями и научно-исследовательскими учреждениями укрепит инновационные направления.