ГЛАВА № 1 : ВВЕДЕНИЕ 21

1.1. Описание отчета 21

Цель отчета 21

Уникальное торговое предложение и ключевые предложения 21

1.2. Основные преимущества для заинтересованных сторон 22

1.3. Целевая аудитория 22

ГЛАВА № 2 : РЕЗЮМЕ 23

ГЛАВА № 3 : РЫНОЧНЫЕ СИЛЫ И ИМПУЛЬС ОТРАСЛИ УСЛУГ ПО МОДЕРНИЗАЦИИ МЕЙНФРЕЙМОВ В США 25

3.1. Основы изменений – Обзор рынка 25

3.2. Катализаторы расширения – Ключевые рыночные драйверы 27

3.3. Ускорители импульса – Триггеры роста 28

3.4. Топливо инноваций – Разрушительные технологии 28

3.5. Противодействия и перекрестные ветры – Ограничения рынка 29

3.6. Регуляторные течения – Проблемы соответствия 30

3.7. Экономические трения – Инфляционные давления 30

3.8. Неиспользованные горизонты – Потенциал роста и возможности и стратегическая навигация – Структуры отрасли 31

3.9. Рыночное равновесие – Пять сил Портера 32

3.10. Макро силы – Анализ PESTEL 34

ГЛАВА № 4 : АНАЛИЗ КОНКУРЕНЦИИ 36

4.1. Анализ рыночной доли компаний 36

4.1.1. Рыночная доля доходов компаний на рынке услуг по модернизации мейнфреймов в США 36

4.2. Стратегические разработки 38

4.2.1. Приобретения и слияния 38

4.2.2. Запуск нового типа услуг 39

4.2.3. Соглашения и сотрудничество 40

4.3. Конкурентный дашборд 41

4.4. Метрики оценки компаний, 2024 42

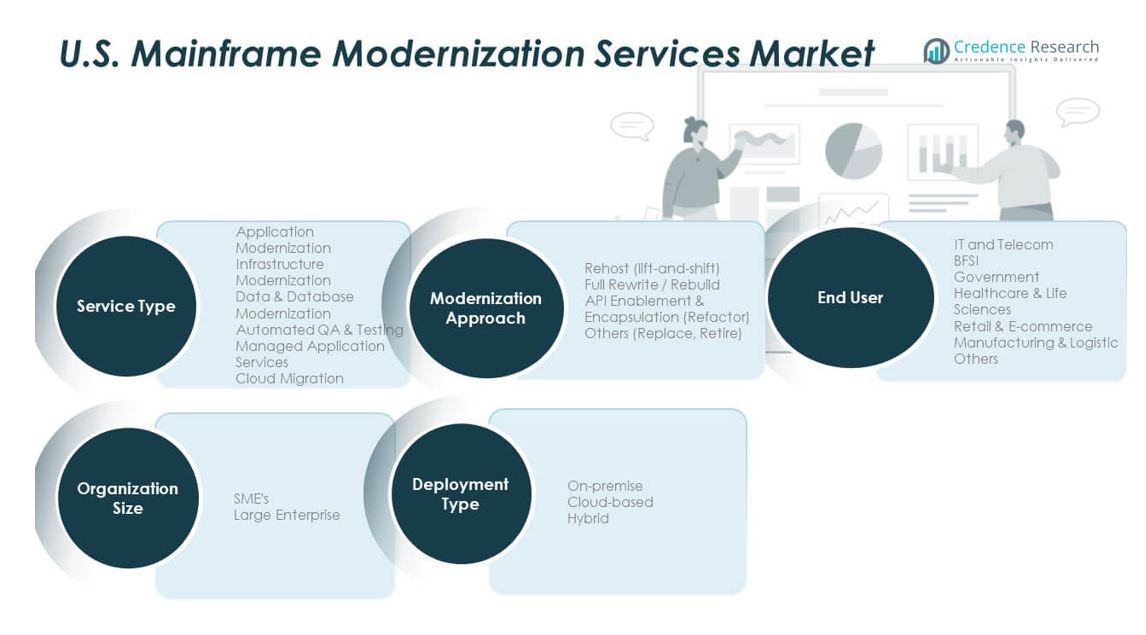

ГЛАВА № 5 : АНАЛИЗ РЫНКА США, ИНСАЙТЫ И ПРОГНОЗ, ПО ТИПУ УСЛУГ 43

ГЛАВА № 6 : АНАЛИЗ РЫНКА США, ИНСАЙТЫ И ПРОГНОЗ, ПО ПОДХОДУ К МОДЕРНИЗАЦИИ 48

ГЛАВА № 7 : АНАЛИЗ РЫНКА США, ИНСАЙТЫ И ПРОГНОЗ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ 52

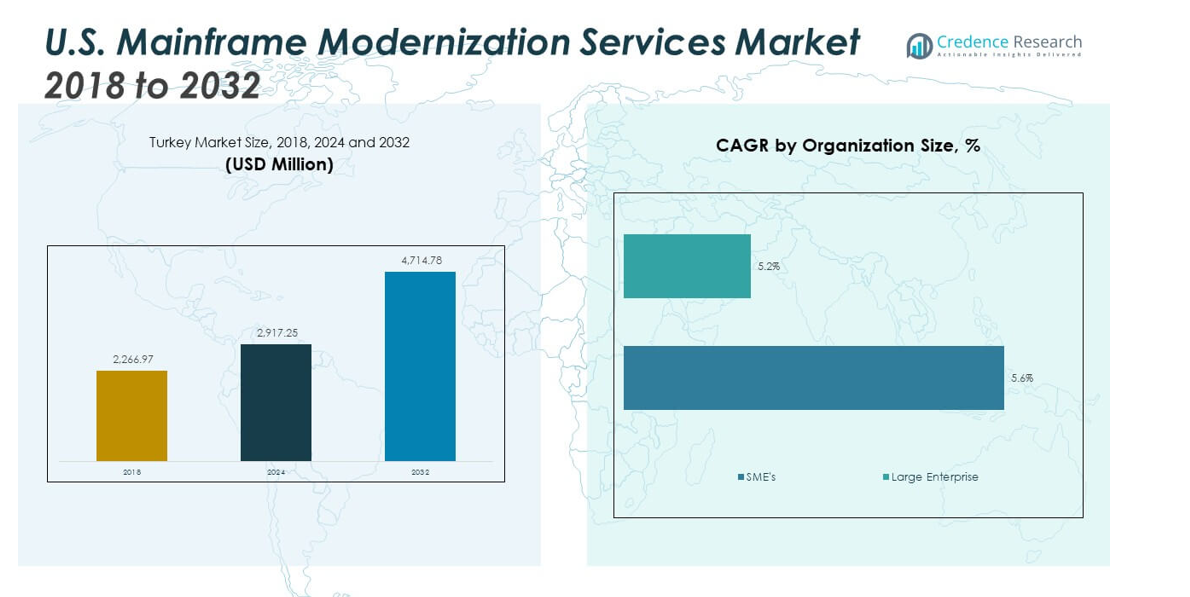

ГЛАВА № 8 : АНАЛИЗ РЫНКА США, ИНСАЙТЫ И ПРОГНОЗ, ПО РАЗМЕРУ ОРГАНИЗАЦИИ 57

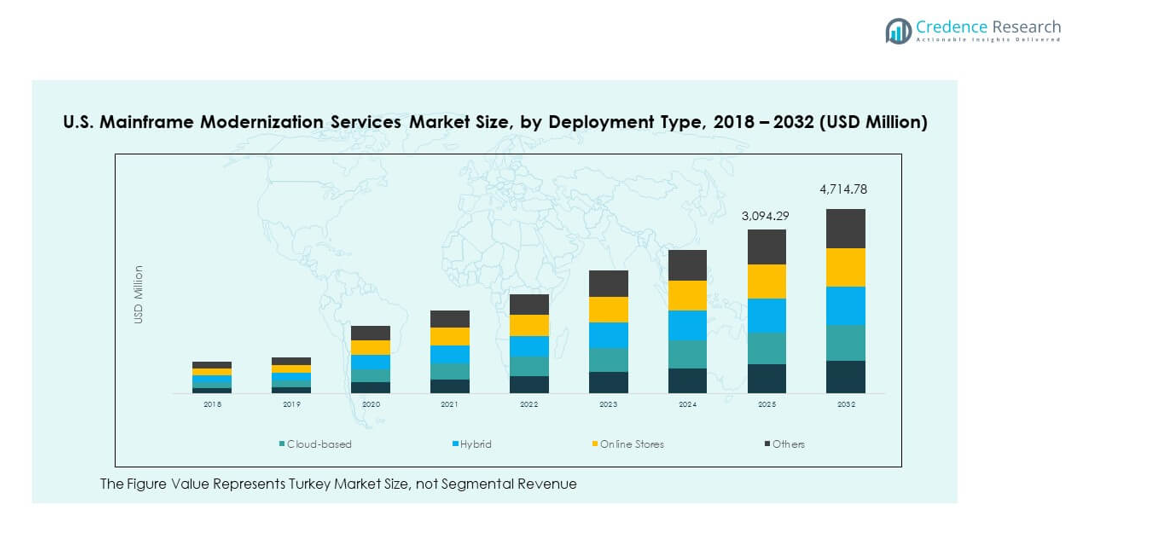

ГЛАВА № 9 : АНАЛИЗ РЫНКА США, ИНСАЙТЫ И ПРОГНОЗ, ПО ТИПУ РАЗВЕРТЫВАНИЯ 61

ГЛАВА № 10 : ПРОФИЛЬ КОМПАНИИ 65

10.1. IBM 65

10.2. Infosys 68

10.3. TCS 68

10.4. Cognizant 68

10.5. Accenture 68

10.6. HCL Technologies 68

10.7. DXC Technology 68

10.8. Wipro 68

10.9. Capgemini 68

10.10. NTT DATA Services 68

10.11. Компания 11 68

10.12. Компания 12 68

10.13. Компания 13 68

10.14. Компания 14 68

Список рисунков

РИС. № 1. Доля доходов рынка услуг по модернизации мейнфреймов в США, по типу услуг, 2024 и 2032 43

РИС. № 2. Анализ привлекательности рынка, по типу услуг 44

РИС. № 3. Возможность прироста доходов по типу услуг, 2024 – 2032 45

РИС. № 4. Доля доходов рынка услуг по модернизации мейнфреймов в США, по подходу к модернизации, 2024 и 2032 48

РИС. № 5. Анализ привлекательности рынка, по подходу к модернизации 49

РИС. № 6. Возможность прироста доходов по подходу к модернизации, 2024 – 2032 50

РИС. № 7. Доля доходов рынка услуг по модернизации мейнфреймов в США, по конечному пользователю, 2024 и 2032 52

РИС. № 8. Анализ привлекательности рынка, по конечному пользователю 53

РИС. № 9. Возможность прироста доходов по конечному пользователю, 2024 – 2032 54

РИС. № 10. Доля доходов рынка услуг по модернизации мейнфреймов в США, по размеру организации, 2024 и 2032 57

РИС. № 11. Анализ привлекательности рынка, по размеру организации 58

РИС. № 12. Возможность прироста доходов по размеру организации, 2024 – 2032 59

РИС. № 13. Доля доходов рынка услуг по модернизации мейнфреймов в США, по типу развертывания, 2024 и 2032 61

РИС. № 14. Анализ привлекательности рынка, по типу развертывания 62

РИС. № 15. Возможность прироста доходов по типу развертывания, 2024 – 2032 63

Список таблиц

ТАБЛ. № 1. : Доходы рынка услуг по модернизации мейнфреймов в США, по типу услуг, 2018 – 2024 (млн долларов США) 46

ТАБЛ. № 2. : Доходы рынка услуг по модернизации мейнфреймов в США, по типу услуг, 2025 – 2032 (млн долларов США) 47

ТАБЛ. № 3. : Доходы рынка услуг по модернизации мейнфреймов в США, по подходу к модернизации, 2018 – 2024 (млн долларов США) 51

ТАБЛ. № 4. : Доходы рынка услуг по модернизации мейнфреймов в США, по подходу к модернизации, 2025 – 2032 (млн долларов США) 51

ТАБЛ. № 5. : Доходы рынка услуг по модернизации мейнфреймов в США, по конечному пользователю, 2018 – 2024 (млн долларов США) 55

ТАБЛ. № 6. : Доходы рынка услуг по модернизации мейнфреймов в США, по конечному пользователю, 2025 – 2032 (млн долларов США) 56

ТАБЛ. № 7. : Доходы рынка услуг по модернизации мейнфреймов в США, по размеру организации, 2018 – 2024 (млн долларов США) 60

ТАБЛ. № 8. : Доходы рынка услуг по модернизации мейнфреймов в США, по размеру организации, 2025 – 2032 (млн долларов США) 60

ТАБЛ. № 9. : Доходы рынка услуг по модернизации мейнфреймов в США, по типу развертывания, 2018 – 2024 (млн долларов США) 64

ТАБЛ. № 10. : Доходы рынка услуг по модернизации мейнфреймов в США, по типу развертывания, 2025 – 2032 (млн долларов США) 64