Обзор рынка

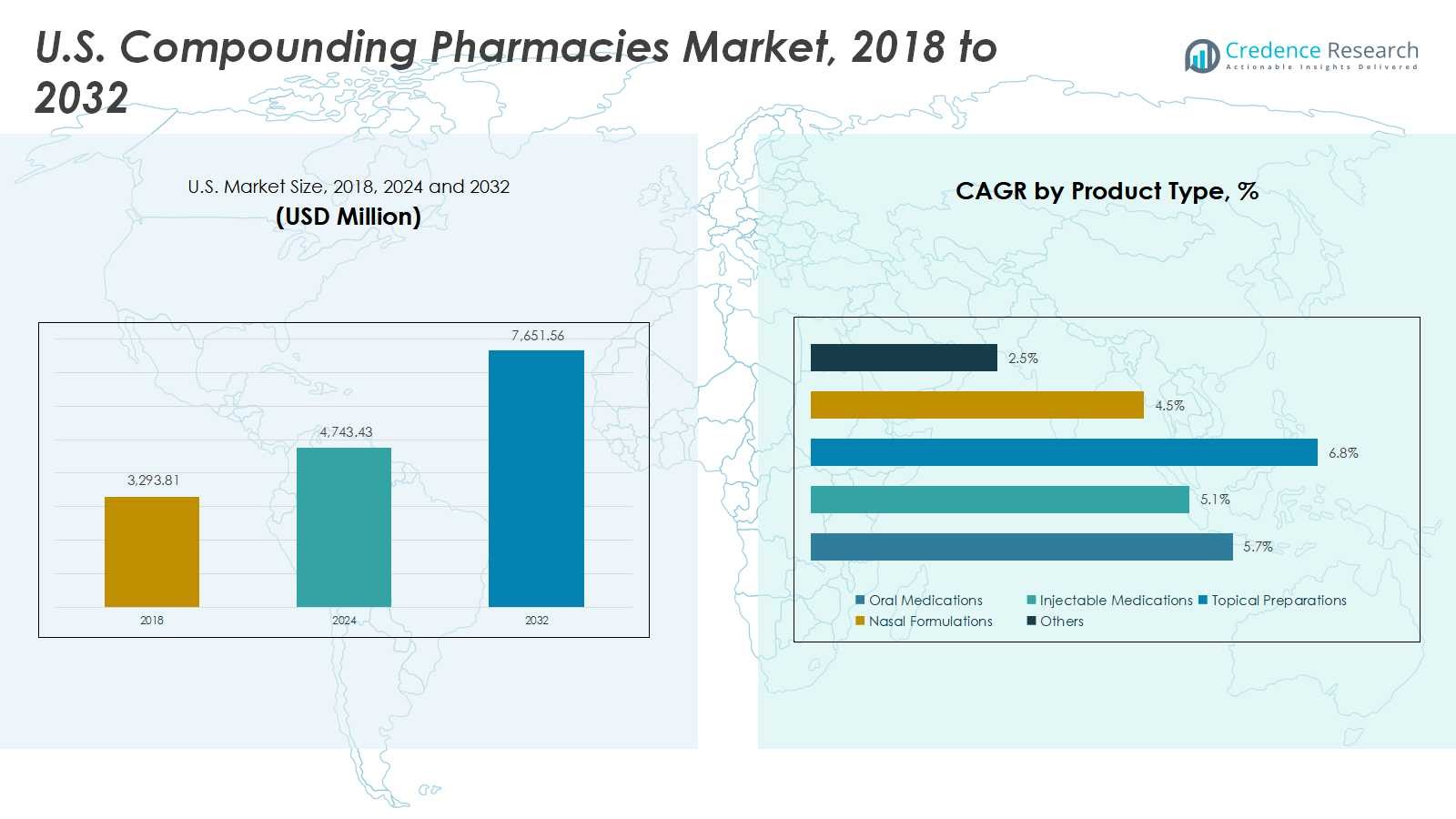

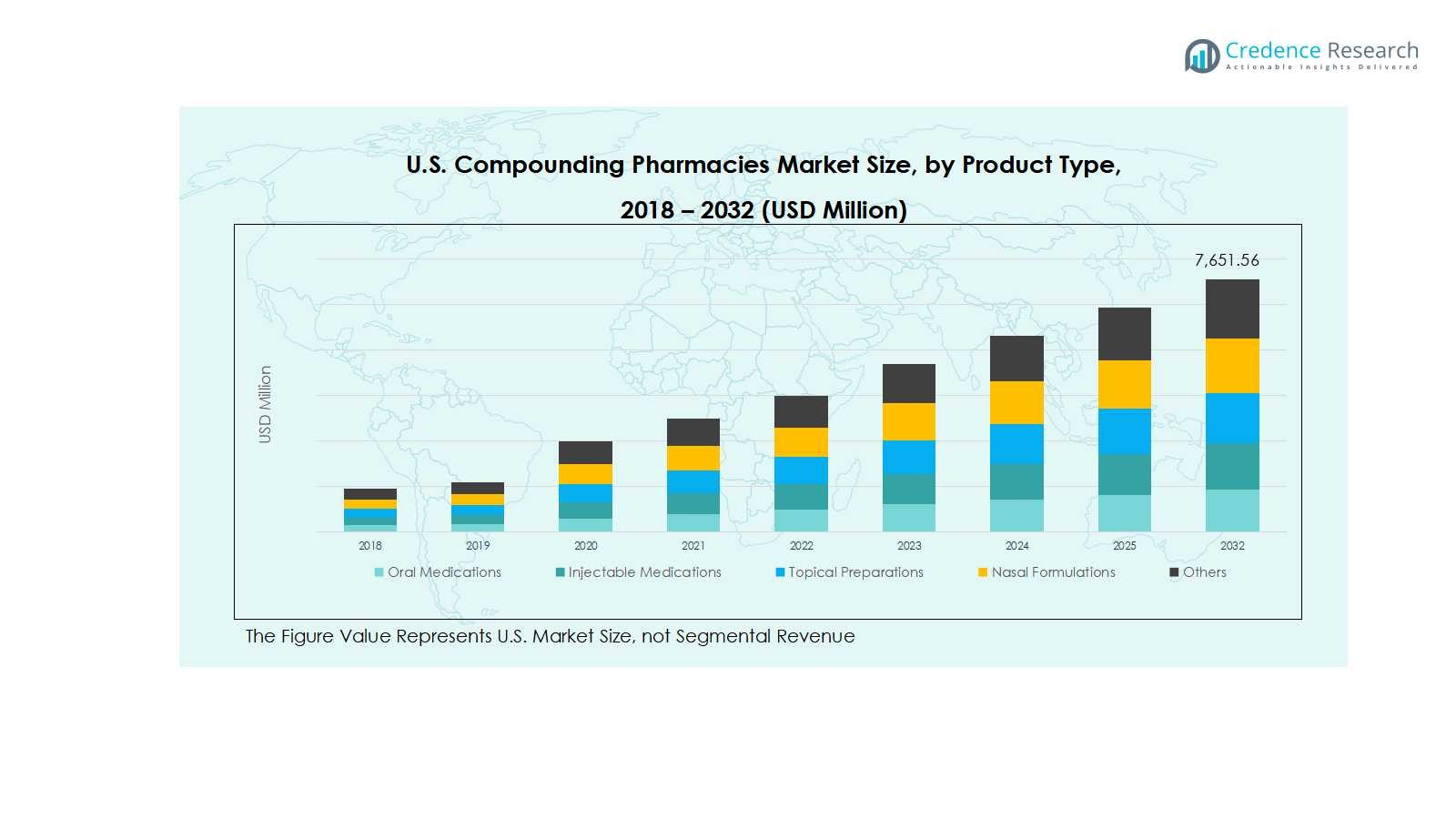

Размер рынка аптек компаундирования в США оценивался в 3,293.81 миллиона долларов США в 2018 году, увеличившись до 4,743.43 миллиона долларов США в 2024 году, и ожидается, что он достигнет 7,651.56 миллиона долларов США к 2032 году, с ростом на 5.73% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка аптек компаундирования в США 2024 |

4,743.43 миллиона долларов США |

| Рынок аптек компаундирования в США, CAGR |

5.73% |

| Размер рынка аптек компаундирования в США 2032 |

7,651.56 миллиона долларов США |

Рынок аптек компаундирования в США возглавляют ключевые игроки, включая Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, 21st Century Pharmacy, PCCA и Medisca. Эти компании поддерживают сильные позиции благодаря передовым стерильным и нестерильным услугам компаундирования, стратегическим партнерствам и акценту на формулировках, ориентированных на пациента, в области пероральных, инъекционных и топических лекарств. Регионально, Юг доминирует с долей рынка 30%, за ним следует Северо-Восток с 28%, Средний Запад с 22% и Запад с 20%. Рост обусловлен увеличением распространенности хронических заболеваний, старением населения и растущим спросом на персонализированные терапии, такие как гормонозаместительная терапия, управление болью и специализированные препараты. Инвестиции в технологии, соблюдение нормативных требований и инновационные продуктовые предложения обеспечивают устойчивое лидерство и расширение рынка для этих ведущих игроков.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок аптек компаундирования в США был оценен в 4 743,43 миллиона долларов США в 2024 году и, по прогнозам, достигнет 7 651,56 миллиона долларов США к 2032 году, растя с CAGR 5,73%. Пероральные препараты занимают наибольшую долю по типу продукта — 35%, в то время как аптеки 503A доминируют по типу аптеки с 60%, а стерильное компаундирование лидирует по стерильности с 55%. Заместительная гормональная терапия составляет 30% терапевтической области, а взрослые представляют 50% демографической группы пациентов.

- Рост обусловлен растущим спросом на персонализированные лекарства, увеличением распространенности хронических заболеваний и старением населения, требующим терапии, ориентированной на пациента.

- Ключевые тенденции включают технологические достижения в оборудовании для компаундирования и автоматизации, а также растущие возможности в педиатрических и гериатрических препаратах.

- Конкурентный анализ показывает, что ведущие игроки, такие как Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS и Medisca, сосредоточены на партнерствах, приобретениях и инновациях.

- Регионально Юг лидирует с 30% долей рынка, за ним следует Северо-Восток с 28%, Средний Запад — 22%, и Запад — 20%.

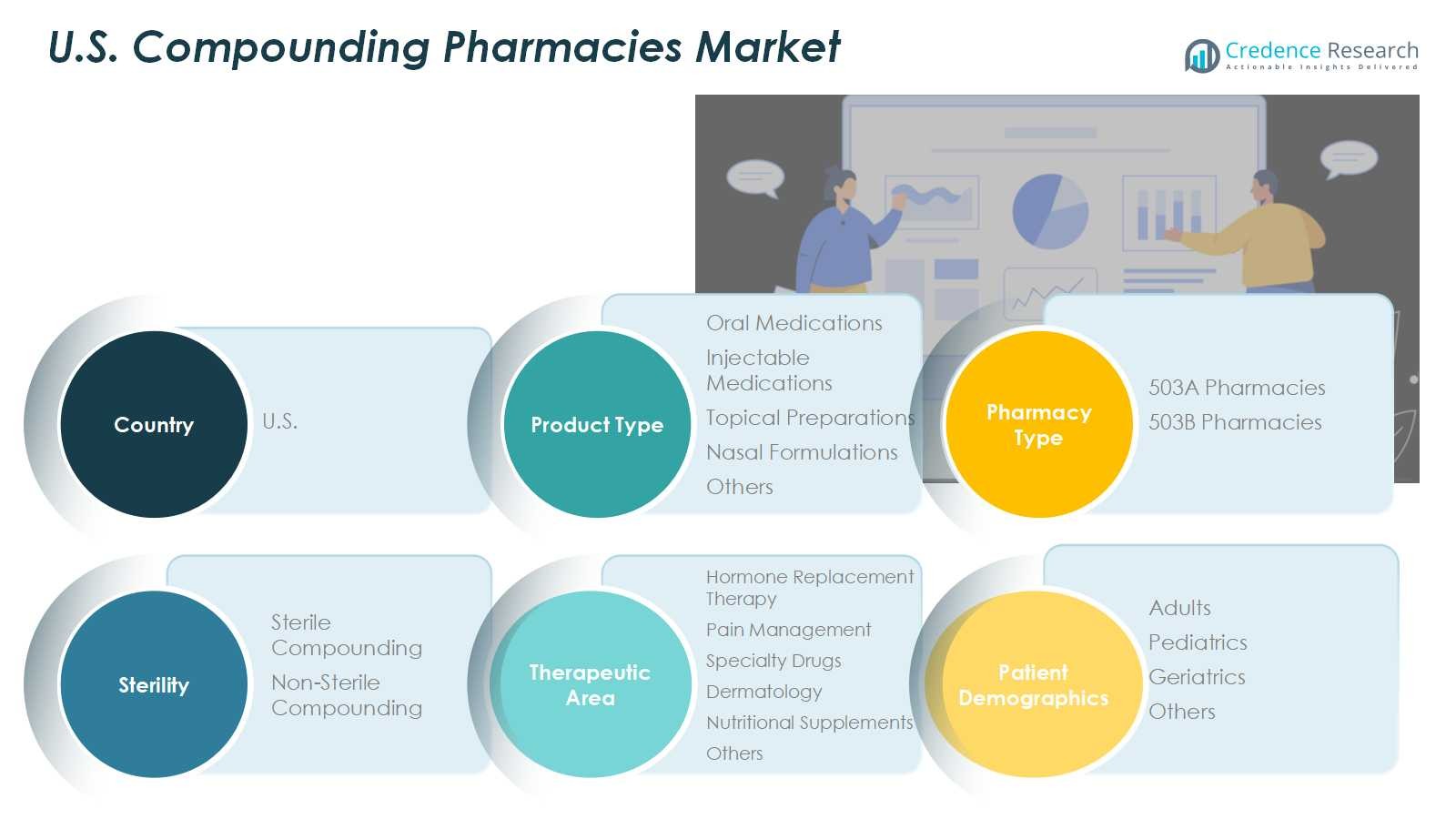

Анализ сегментации рынка:

По типу продукта

Пероральные препараты доминируют в сегменте типа продукта с приблизительно 35% долей рынка, обусловленной легкостью применения, растущей распространенностью хронических заболеваний и спросом на дозирование, ориентированное на пациента. Инъекционные препараты следуют близко, поддерживаемые увеличением применения в больницах и клиниках. Топические препараты и назальные формулы демонстрируют стабильный рост благодаря увеличению дерматологических лечений и локализованных терапий. Технологические достижения в процессах компаундирования и необходимость в индивидуализированных формулах продолжают стимулировать расширение рынка во всех под-сегментах.

- Например, PAXLOVID от Pfizer, пероральное антивирусное лечение COVID-19, использует точное дозирование дважды в день, оптимизированное для различных функций почек пациентов, что повышает эффективность лечения и приверженность.

По типу аптеки

Аптеки 503A лидируют в сегменте с около 60% долей, что объясняется их услугами компаундирования напрямую для пациентов и соответствием стандартам USP /. Аптеки 503B стабильно растут, обслуживая больницы и крупные учреждения стерильными препаратами. В под-сегменте стерильности стерильное компаундирование занимает 55% доли рынка, поддерживаемое растущим спросом на инъекционные и парентеральные терапии, в то время как нестерильное компаундирование растет в дерматологии и формулах заместительной гормональной терапии. Регулирование безопасности и индивидуальная настройка для пациента являются ключевыми факторами роста как в сегментах аптек, так и стерильности.

- Например, SCA Pharma специализируется на индивидуализированных стерильных инъекционных решениях, обслуживающих больницы и хирургические центры по всей стране.

По терапевтической области

Заместительная гормональная терапия доминирует в сегменте терапевтической области с 30% долей рынка, обусловленной старением населения и увеличением осведомленности о персонализированных гормональных лечениях. Управление болью и специализированные лекарства вносят значительный вклад благодаря растущей распространенности хронической боли и спросу на специализированные терапии. В рамках демографической группы пациентов взрослые составляют 50% доли, что отражает высокий спрос на хроническую помощь и индивидуализированные лекарства. Педиатрия и гериатрия являются развивающимися под-сегментами, выигрывающими от растущего внимания к пациент-ориентированным формулам и индивидуализированным терапиям для всех возрастных групп.

Основные факторы роста

Растущий спрос на персонализированные лекарства

Рынок аптек компаундирования в США значительно стимулируется увеличением спроса на персонализированные лекарства, адаптированные к индивидуальным потребностям пациентов. Пациенты с хроническими заболеваниями, аллергиями или специфическими требованиями к дозировке предпочитают индивидуализированные терапии, что способствует принятию компаундированных пероральных, инъекционных и топических препаратов. Эта тенденция подкрепляется растущей осведомленностью среди медицинских работников и пациентов о преимуществах персонализированных терапий в улучшении результатов лечения. В результате рынок демонстрирует стабильный рост, особенно в сегментах гормонозаместительной терапии, управления болью и специализированных лекарств, где пациент-ориентированный уход имеет критическое значение.

- Например, B. Braun предоставляет передовые решения для компаундирования, которые улучшают уход за пациентами в различных терапиях, включая стерильные компаундированные лекарства, адаптированные к индивидуальным потребностям пациентов.

Расширение услуг стерильного компаундирования

Стерильное компаундирование, включая инъекционные и парентеральные формулы, является основным фактором роста, составляя более 55% сегмента стерильности. Больницы, клиники и учреждения долгосрочного ухода все чаще полагаются на стерильные компаундированные лекарства для сложных лечений. Соблюдение нормативных требований, соответствие стандартам USP и необходимость безопасных, индивидуализированных стерильных препаратов способствуют расширению рынка. Кроме того, рост распространенности хронических заболеваний и специализированных терапий требует услуг стерильного компаундирования, побуждая аптеки инвестировать в передовую инфраструктуру и квалифицированный персонал для удовлетворения растущих клинических потребностей.

- Например, Pfizer CentreOne признан за свой опыт в сложном стерильном производстве, соответствующем высоким стандартам безопасности и нормативным требованиям для производства индивидуализированных стерильных инъекционных препаратов для специализированных терапий.

Стареющее население и увеличение хронических заболеваний

Стареющее население США и растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и гормональные дисбалансы, стимулируют рост аптек компаундирования. Пожилые люди часто нуждаются в индивидуализированных дозах или альтернативных формулах, которые не доступны в коммерческой продаже, что увеличивает спрос на пациент-специфические терапии. Эта демографическая тенденция способствует росту формул гормонозаместительной терапии, управления болью и пищевых добавок. Кроме того, информационные кампании и рекомендации врачей по индивидуализированному лечению дополнительно поддерживают расширение рынка, обеспечивая, что аптеки компаундирования остаются важным элементом в предоставлении персонализированной медицинской помощи.

Ключевые тенденции и возможности

Технологические достижения в компаундировании

Внедрение передовых технологий компаундирования, включая автоматизированные системы дозирования, оборудование для стерильного компаундирования и цифровые платформы для рецептов, представляет значительную возможность для аптек США. Эти инновации повышают точность, сокращают время подготовки и улучшают безопасность пациентов. Интеграция технологий также поддерживает удаленное управление рецептами и услуги телефармации, расширяя доступ к недостаточно обслуживаемым группам населения. Участники рынка, использующие технологические решения, могут оптимизировать операции, повысить эффективность и удовлетворить растущий спрос на индивидуализированные лекарства, особенно в инъекционной, топической и гормонозаместительной терапии, создавая конкурентное преимущество.

- Например, роботизированная аптечная система BD Rowa Vmax широко используется по всей Европе и такими системами здравоохранения, как Henry Ford Health, обеспечивая 99,9% надежность в автоматизированном хранении и дозировании, тем самым оптимизируя рабочий процесс аптек и распределение ресурсов.

Растущий акцент на педиатрических и гериатрических формулах

Ориентация на педиатрических и гериатрических пациентов представляет собой многообещающую возможность, так как эти демографические группы требуют специализированного дозирования и формул, которые обычно недоступны в стандартных фармацевтических препаратах. Аптеки компаундирования могут воспользоваться этой неудовлетворенной потребностью, предлагая возрастные оральные жидкости, трансдермальные гели и другие индивидуализированные препараты. Растущая осведомленность среди опекунов и медицинских работников о преимуществах персонализированной терапии дополнительно поддерживает эту тенденцию. Расширение в эти сегменты пациентов позволяет аптекам диверсифицировать свои продуктовые предложения, повысить проникновение на рынок и укрепить свои позиции на рынке персонализированных лекарств в США.

- Например, Abbott Laboratories лидирует в инновациях в области гериатрического питания на глобальном уровне, разрабатывая научно обоснованные продукты, нацеленные на борьбу с недоеданием и потерей мышечной массы для удовлетворения уникальных потребностей пожилых людей.

Ключевые проблемы

Строгое соблюдение нормативных требований

Аптеки компаундирования сталкиваются с трудностями из-за строгих нормативных требований, налагаемых FDA и государственными советами. Соответствие стандартам USP , и , а также регулярные инспекции увеличивают сложность операций и расходы. Несоблюдение этих руководств может привести к штрафам, отзывам или закрытию бизнеса. Меньшие аптеки могут испытывать трудности с инвестициями в стерильные помещения, квалифицированный персонал и системы документации, необходимые для соблюдения нормативных требований. Навигация в этом сложном нормативном ландшафте остается критической проблемой, требующей постоянного обучения, мониторинга и инвестиций для поддержания рыночной репутации и безопасности пациентов.

Контроль качества и проблемы безопасности

Поддержание постоянного качества и безопасности является постоянной проблемой на рынке аптек компаундирования в США. Ошибки в формулировке, загрязнение или неправильное обращение со стерильными лекарствами могут привести к серьезным рискам для здоровья пациентов и юридической ответственности. Необходимость строгих протоколов контроля качества, стандартизированных процедур и квалифицированных фармацевтов-компаундистов увеличивает операционное давление. Рост рынка зависит от построения доверия пациентов и обеспечения безопасных, надежных лекарств. Решение этих проблем с помощью передового оборудования, надежных стандартных операционных процедур и постоянного обучения персонала является важным для поддержания роста и снижения рисков на высокорегулируемом рынке.

Региональный анализ

Северо-восток США

Северо-восточный регион лидирует на рынке аптек компаундирования США с долей рынка в 28%, благодаря высокой плотности населения, хорошо развитой инфраструктуре здравоохранения и растущему принятию персонализированных лекарств. Такие штаты, как Нью-Йорк, Массачусетс и Пенсильвания, являются домом для многочисленных специализированных и больничных аптек, сосредоточенных на замене гормонов, управлении болью и стерильных услугах компаундирования. Повышение осведомленности среди пациентов и врачей о персонализированных терапиях также способствует росту. Кроме того, регион выигрывает от строгого регулирования, обеспечивающего безопасность и качество, что повышает доверие пациентов. Постоянные инвестиции в передовые технологии компаундирования также укрепляют позиции Северо-востока как ключевого участника рынка.

Средний Запад США

Средний Запад составляет 22% рынка аптек компаундирования США, отражая стабильный спрос как в городских, так и в сельских медицинских учреждениях. Такие штаты, как Иллинойс, Огайо и Мичиган, стали свидетелями роста аптек 503A и 503B, предоставляющих стерильные и нестерильные компаундированные лекарства. Рынок движется увеличением распространенности хронических заболеваний, старением населения и расширением специализированных методов лечения, таких как замена гормонов и дерматологические препараты. Сильные партнерские отношения между аптеками и больницами, в сочетании с соблюдением нормативных требований, поддерживают стабильный рост рынка. Инвестиции в персонализированные пероральные, инъекционные и топические препараты продолжают улучшать ориентированную на пациента помощь, укрепляя вклад Среднего Запада в национальный рынок.

Юг США

Юг США представляет 30% национального рынка, что делает его крупнейшим региональным участником. Такие штаты, как Техас, Флорида и Джорджия, демонстрируют высокий спрос на персонализированные лекарства, включая инъекционные и пероральные терапии, обусловленный ростом населения и увеличением случаев хронических заболеваний. Наличие крупных больничных сетей и специализированных аптек улучшает доступ к стерильным и нестерильным услугам компаундирования. Замена гормонов, управление болью и пищевые добавки являются основными сегментами, приносящими доход. Расширение осведомленности о персонализированном уходе и принятие передовых технологий компаундирования дополнительно стимулируют региональный рост. Юг продолжает привлекать значительные инвестиции от ведущих участников рынка, нацеленных на большие группы пациентов.

Запад США

Западный регион вносит 20% в рынок аптек компаундирования США, поддерживаемый такими штатами, как Калифорния, Вашингтон и Аризона, которые имеют сильную инфраструктуру здравоохранения и высокий спрос пациентов на персонализированные терапии. Рост обусловлен старением населения, увеличением хронических заболеваний и растущим предпочтением персонализированных пероральных, инъекционных и топических препаратов. Стерильные услуги компаундирования особенно заметны в городских центрах, в то время как сельские районы выигрывают от аптек 503A. Принятие технологий, соблюдение нормативных требований и инновационные терапевтические формулы укрепляют рыночные позиции Запада. Фокус на ориентированные на пациента методы лечения, включая замену гормонов и специализированные лекарства, обеспечивает устойчивый рост и конкурентное преимущество в регионе.

Сегментация рынка:

По типу продукта

- Пероральные препараты

- Инъекционные препараты

- Топические препараты

- Назальные формулы

- Другие

По типу аптеки

По стерильности

- Стерильное компаундирование

- Нестерильное компаундирование

По терапевтической области

- Гормонозаместительная терапия

- Управление болью

- Специализированные препараты

- Дерматология

- Пищевые добавки

- Другие

По демографии пациентов

- Взрослые

- Педиатрия

- Гериатрия

- Другие

По региону

- Северо-восток

- Средний запад

- Юг

- Запад

Конкурентная среда

Конкурентная среда рынка компаундированных аптек США включает ключевых игроков, таких как Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, 21st Century Pharmacy, PCCA и Medisca. Конкуренция на рынке обусловлена инновациями в продуктах, расширением стерильных и нестерильных компаундированных услуг и внедрением передовых технологий для подготовки индивидуальных лекарств. Компании сосредоточены на укреплении своего регионального присутствия через партнерства, приобретения и стратегические сотрудничества с больницами и поставщиками медицинских услуг. Кроме того, инвестиции в исследования и разработки специализированных терапий, таких как гормонозаместительная терапия, управление болью и педиатрические формулы, способствуют дифференциации. Соблюдение нормативных требований, обеспечение качества и ориентированные на пациента услуги остаются критическими факторами, влияющими на конкурентоспособность, в то время как игроки рынка продолжают использовать технологические достижения для повышения эффективности, снижения операционных затрат и удовлетворения растущего спроса на персонализированные лекарства.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В сентябре 2025 года компания Pete Pharma заключила стратегическое партнерство с FABRX для внедрения передовой технологии 3D-печати в аптеках США, что улучшит автоматизацию, кастомизацию и контроль качества в таких лекарствах, как детские и гормональные терапии.

- В августе 2025 года SCW.AI объединилась с Asteria Health для открытия современного фармацевтического производственного предприятия 503B в Бирмингеме, штат Алабама, сосредоточив внимание на масштабируемом производстве, предиктивном обслуживании и устойчивых практиках.

- В мае 2025 года Wesley Pharmaceuticals объявила о запуске нового производственного комплекса в США, нацеленного на производство более 300,000 флаконов в неделю для улучшения доступа пациентов к составным лекарствам.

- В сентябре 2025 года компания LifeMD, Inc., крупный поставщик виртуальных первичных медицинских услуг, расширила свою аффилированную аптеку, включив в нее передовые возможности нестерильного составления для пероральных и топических препаратов.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, типа аптеки, стерильности, терапевтической области, демографии пациентов и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализе, текущих рыночных тенденциях, а также основных факторах и ограничениях. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на персонализированные лекарства будет продолжать расти среди всех демографических групп пациентов.

- Услуги по стерильному компаундированию будут расширяться из-за увеличения требований больниц и клиник.

- Технологические достижения в оборудовании для компаундирования и автоматизации повысят эффективность и точность.

- Рост в области гормонозаместительной терапии и лечения боли будет стимулировать расширение рынка.

- Формуляции для педиатрии и гериатрии представят значительные возможности для участников рынка.

- Аптеки 503A сохранят доминирование, в то время как аптеки 503B будут стабильно расти в институциональных контрактах.

- Повышение осведомленности о пациент-ориентированном уходе будет способствовать внедрению индивидуализированных оральных, инъекционных и топических лекарств.

- Партнерства, слияния и поглощения среди ключевых игроков укрепят присутствие на рынке и возможности.

- Строгое соблюдение нормативных требований и обеспечение качества останутся критически важными для роста рынка и доверия.

- Новые тенденции в телефармации и удаленном управлении рецептами еще больше увеличат доступность и охват рынка.