Обзор рынка:

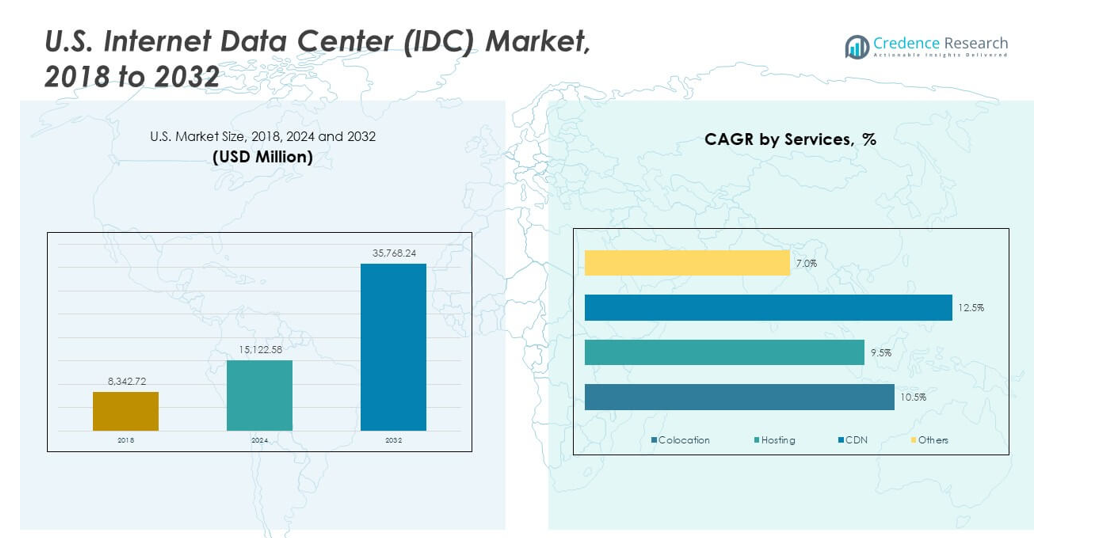

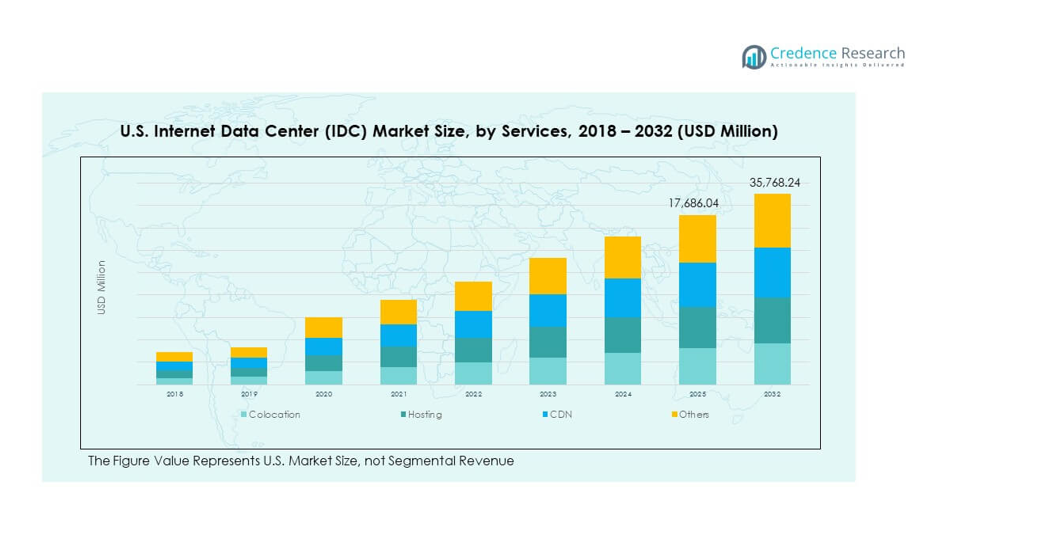

Размер рынка интернет-центров данных (IDC) в США оценивался в 8 342,72 млн долларов США в 2018 году и достигнет 15 122,58 млн долларов США в 2024 году. Ожидается, что к 2032 году он достигнет 35 768,24 млн долларов США при среднегодовом темпе роста (CAGR) 10,58% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка интернет-центров данных (IDC) в США 2024 |

15 122,58 млн долларов США |

| Рынок интернет-центров данных (IDC) в США, CAGR |

10,58% |

| Размер рынка интернет-центров данных (IDC) в США 2032 |

35 768,24 млн долларов США |

Рост использования облачных приложений стимулирует более широкое использование услуг рынка интернет-центров данных (IDC) в США. Компании внедряют инструменты ИИ, которые требуют плотных вычислительных кластеров и сильных сетевых слоев. Рост потокового вещания, финтех-задач и устройств IoT увеличивает потребности в хранении данных. Многие предприятия модернизируют устаревшие системы для улучшения времени безотказной работы. Пограничные зоны поддерживают более низкую задержку для ключевых задач. Сильные цифровые изменения в розничной торговле и здравоохранении добавляют новые потребности в емкости. Обновления кибербезопасности также увеличивают новые инвестиции в продвинутые стойки.

Рынок интернет-центров данных (IDC) в США растет быстрее всего в штатах с высокой технологической активностью. Запад лидирует благодаря гипермасштабным кластерам и сильным облачным экосистемам. Юг растет благодаря более низким тарифам на электроэнергию и доступу к земле. Средний Запад набирает обороты благодаря корпоративным хабам, стремящимся к стабильным сетям. Северо-восток сохраняет стабильный спрос благодаря финансовым, медийным и исследовательским компаниям. Развивающиеся зоны расширяются, так как больше операторов развертывают пограничные узлы для улучшения охвата контента.

Анализ рынка:

- Рынок интернет-центров данных (IDC) в США вырос с 8,342.72 млн долларов США в 2018 году до 15,122.58 млн долларов США в 2024 году, с прогнозами достижения 35,768.24 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 10.58%, что отражает сильное расширение спроса на облачные, хостинговые и межсоединительные услуги.

- Западный регион лидирует с долей 38% благодаря высокой плотности гипермасштабных центров и сильным облачным экосистемам, за ним следует Южный регион с 32%, обусловленный низкой стоимостью электроэнергии и доступом к земле, и Восточный регион с 20%, поддерживаемый финансовой, медийной и исследовательской активностью.

- Среднезападный регион, занимающий 10% доли, становится самой быстрорастущей зоной благодаря расширению рабочих нагрузок предприятий, доступности экономичной энергии и растущему внедрению систем автоматизации на краю и в промышленности.

- Колокация представляет собой крупнейшую долю услуг в сегментной структуре, показанной на диаграмме, поддерживаемую ростом миграции предприятий и спросом на масштабируемые, безопасные хостинговые среды.

- Сегменты хостинга и CDN совместно занимают значительную долю среднего уровня, обусловленную быстрым ростом потокового вещания, активностью в электронной коммерции и растущими потребностями в производительности, связанными с ИИ, цифровыми медиа и доставкой контента в реальном времени.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Факторы, влияющие на рынок:

Быстрое расширение облачного внедрения в корпоративных и государственных системах

Рынок интернет-центров данных (IDC) в США растет за счет увеличения использования облачных технологий в ключевых секторах. Компании переносят рабочие нагрузки в стабильные цифровые стеки, которые улучшают ежедневную производительность. Это поддерживает модели ИИ, которым нужны плотные вычислительные слои и быстрый поток данных. Потоковые платформы увеличивают спрос на безопасные хостинговые зоны. Розничные и банковские группы модернизируют системы для снижения риска простоя. Пользователи в здравоохранении внедряют телемедицинские инструменты, которым требуется высокая доступность. Государственные проекты направляют стабильный трафик к сертифицированным центрам. Предприятия полагаются на гибкие облачные мощности, которые масштабируются с увеличением задач. Сильная цифровая зрелость способствует продолжению роста рынка.

- Например, Google Cloud расширил свои регионы в США новыми экземплярами C3 на базе процессоров Intel Xeon, обеспечивающими до 20% улучшение производительности для корпоративных рабочих нагрузок.

Растущая зависимость от высокоплотных вычислений и рабочих процессов ИИ

Высокоплотные кластеры стимулируют новые обновления для операторов в крупных узлах. Инструментам ИИ нужны более быстрые графические процессоры, увеличивающие нагрузку внутри многих стоек. Это побуждает компании выбирать центры, поддерживающие стабильное управление теплом. Задачи, насыщенные данными, в исследовательских лабораториях требуют маршрутов с низкой задержкой для выполнения моделей. Игроки в области автономных технологий ускоряют спрос на безопасные массивы хранения. Группы робототехники используют потоки данных в реальном времени из удаленных систем. Компании по автоматизации зависят от плотных вычислительных циклов для быстрого вывода. Команды машинного обучения выбирают центры, поддерживающие сбалансированный тепловой дизайн. Рынок интернет-центров данных (IDC) в США видит усиление спроса со стороны пользователей, ориентированных на ИИ.

- Например, графические процессоры H100 от NVIDIA обеспечивают до 30 раз более быструю производительность обучения для рабочих нагрузок LLM, побуждая центры обработки данных США модернизировать стойки для кластеров с высокой плотностью мощности.

Рост развертывания на периферии, поддерживающий цифровую активность в реальном времени

Узлы на периферии расширяются по городам, чтобы сократить задержку для задач, связанных с мобильностью. Это помогает поставщикам услуг поддерживать живые приложения с устойчивой скоростью. Телекоммуникационные компании развертывают обновленные сети, которые улучшают покрытие. Умные розничные зоны способствуют более широкому использованию подключенных устройств, которым нужна быстрая синхронизация. Логистические компании используют плотные данные для отслеживания товаров на активных маршрутах. Умные промышленные предприятия нуждаются в постоянной подаче данных от датчиков, размещенных по всему оборудованию. Платформы дополненной реальности получают стабильные соединения через маршруты с низкой задержкой. Автономные автопарки нуждаются в быстром вычислении рядом с транспортными кластерами. Развертывание на периферии побуждает операторов расширять местное присутствие.

Усиленная потребность в кибербезопасности и системах хостинга, соответствующих требованиям

Обновления безопасности поддерживают основные потоки в сторону доверенных центров по всей стране. Это побуждает компании размещать конфиденциальные данные внутри сертифицированных стоек. Финансовые группы требуют аудируемые системы, соответствующие установленным стандартам. Медицинские учреждения принимают безопасные форматы для защиты записей пациентов. Розничные компании перемещают транзакции в защищенные стеки с жестким контролем. Энергетические компании нуждаются в сильном мониторинге сетей. Страховые группы перемещают нагрузку в безопасные кластеры, которые снижают риск утечки. Государственные пользователи предпочитают местные центры, соответствующие строгим правилам. Рынок центров обработки данных США (IDC) набирает обороты благодаря растущим требованиям к соответствию.

Тенденции рынка:

Переход к жидкостному охлаждению и высокоэффективным тепловым конструкциям

Тепловые системы развиваются, чтобы соответствовать растущим тепловым нагрузкам в плотных стойках. Это побуждает операторов заменять старые модели охлаждения на жидкостные установки. Многие компании выбирают погружное охлаждение для лучшего энергетического баланса. Задачи с высокой плотностью ИИ требуют устойчивого потока, который избегает тепловых пиков. Это поддерживает экологические цели за счет снижения энергопотребления в зонах. Телекоммуникационные подразделения тестируют гибридное охлаждение, чтобы уменьшить нагрузку в периферийных помещениях. Игроки гипермасштабирования расширяют эффективные макеты, которые справляются с кластерами GPU. Разработчики проектируют стойки, поддерживающие гибкие линии охлаждающей жидкости. Рынок центров обработки данных США (IDC) адаптируется к передовым нормам охлаждения.

- Например, Microsoft протестировала двухфазное погружное охлаждение, которое снизило потребление энергии серверами до 15%, поддерживая более высокую плотность конфигураций ИИ.

Рост развертывания модульных и сборных центров обработки данных

Модульные конструкции набирают темп благодаря более быстрой установке и меньшему нарушению на площадке. Это поддерживает развертывание в регионах, стремящихся к быстрому цифровому росту. Телекоммуникационные группы используют модульные помещения для масштабирования с увеличением сетевых нагрузок. Пользователи облачных сервисов предпочитают установки, подходящие для различных профилей земли. Операторы используют модульные стеки, чтобы сократить время строительства новых залов. ИТ-команды ценят повторяемые конструкции, которые сокращают задержки проектов. Сборные блоки позволяют более плавное расширение в удаленных районах. Многие центры интегрируют модульные блоки питания для гибких обновлений. Рынок центров обработки данных США (IDC) явно выигрывает от спроса на модульные решения.

- Например, сборные модули центров обработки данных Schneider Electric сокращают время развертывания до 60%, поддерживая при этом мощности более 1 МВт на единицу.

Широкая интеграция возобновляемой энергии на гипермасштабных и колокационных площадках

Зеленая энергия распространяется на крупных хостинговых площадках, нацеленных на снижение выбросов. Многие штаты предлагают легкий доступ к маршрутам ветровой и солнечной энергии. Операторы заключают долгосрочные контракты для обеспечения стабильного зеленого снабжения для повседневного использования. Это помогает центрам снизить нагрузку на сеть в периоды высокого спроса. Компании отслеживают выбросы углерода, чтобы соответствовать более строгим целям устойчивого развития. Новые постройки используют эффективное освещение и оптимизированные пути воздушного потока. Фокус на возобновляемые источники энергии улучшает ценность бренда для клиентских групп. Это создает сильную привлекательность для пользователей с климатическими целями. Рынок центров обработки данных в США (IDC) смещается в сторону более чистой энергии.

Расширение узлов межсоединений, поддерживающих цифровую торговлю и облачные рабочие процессы

Слои межсоединений расширяются в крупных мегаполисах с высоким потоком данных. Это поддерживает облачных партнеров, которым нужны прямые связи для плавной синхронизации. Отели для операторов связи набирают популярность благодаря легким маршрутизационным опциям. Медиа-компании используют пиринговые настройки для стабильной передачи контента. Финтех-группы выбирают узлы с высокой плотностью связей для быстрых сделок. SaaS-компании используют сильные связи для снижения нагрузки на основные системы. Игроки IoT подключают множество устройств к узлам для более быстрого обмена. Плотные карты волокна поддерживают более высокие уровни трафика. Рынок центров обработки данных в США (IDC) получает ценность от более глубокого роста межсоединений.

Анализ рыночных вызовов:

Рост затрат на энергию и давление на доступность электроэнергии в густонаселенных мегаполисах

Нагрузка на энергосистему ограничивает расширение для операторов, зависящих от стабильного снабжения. Это вызывает задержки в городах с ограниченным доступом к сети. Многие центры сталкиваются с давлением для управления пиковыми нагрузками в периоды роста. Использование возобновляемых источников энергии поддерживает долгосрочные цели, но требует стабильных сетевых связей. Компании борются за баланс между контролем затрат и ростом плотности. Стареющие подстанции замедляют расширение в коридорах с высоким спросом. Это увеличивает риск для пользователей, которым требуется постоянное время безотказной работы. Операторы инвестируют в резервное питание для снижения уязвимости. Рынок центров обработки данных в США (IDC) сталкивается с явными препятствиями, связанными с дефицитом электроэнергии.

Сложные регуляторные требования и ограниченная доступность квалифицированной рабочей силы

Правила соблюдения создают большую нагрузку для компаний, управляющих крупными центрами. Это вынуждает операторов поддерживать строгий учет и контроль безопасности. Многие штаты устанавливают правила, связанные с выбросами и правами на данные. Компании нуждаются в обученных работниках, которые понимают передовое охлаждение и энергоснабжение. Поставка талантов остается ограниченной из-за высоких технических требований. Это влияет на сроки строительства в ключевых штатах. Операторы инвестируют в обучение для улучшения квалификации работников. Строгие ограничения зонирования ограничивают новые постройки в загруженных мегаполисах. Рынок центров обработки данных в США (IDC) видит ограничения роста из-за давления правил и нехватки талантов.

Рыночные возможности:

Расширение инфраструктуры, готовой к ИИ, и зон передовых вычислений по всей стране

Спрос на ИИ создает пространство для центров, поддерживающих мощные слои GPU. Это побуждает операторов строить залы, которые справляются с более высокой тепловой нагрузкой. Многие компании модернизируют стойки для поддержки выполнения моделей в реальном времени. Пользователи телекоммуникаций расширяют узлы, поддерживающие приложения с большими данными. Это увеличивает интерес к гибридным форматам хостинга для гибкого использования. Исследовательские группы нуждаются в быстром вычислении для крупных моделей. Облачные поставщики инвестируют в зоны рядом с технологическими центрами для удовлетворения растущих потребностей в ИИ. Рынок центров обработки данных в США (IDC) получает новый масштаб от построек, готовых к ИИ.

Расширяющиеся возможности для периферийных дата-центров в умных городах и подключенных промышленных зонах

Периферийные центры расширяются по регионам, которые внедряют умную мобильность и умные сети. Они поддерживают приложения с низкой задержкой, которым нужен быстрый доступ к локальным вычислениям. Роботизированные заводы используют данные в реальном времени от множества датчиков. Розничные системы внедряют периферийные узлы для быстрых задач на кассе. Умные транспортные сети зависят от точной синхронизации между движущимися единицами. Логистические центры получают более быстрое отслеживание благодаря локальным зонам данных. Периферийные решения поддерживают более безопасные цифровые маршруты в загруженных коридорах. Рынок интернет-центров обработки данных (IDC) в США выигрывает от широкого потенциала развертывания периферийных решений.

Анализ сегментации рынка:

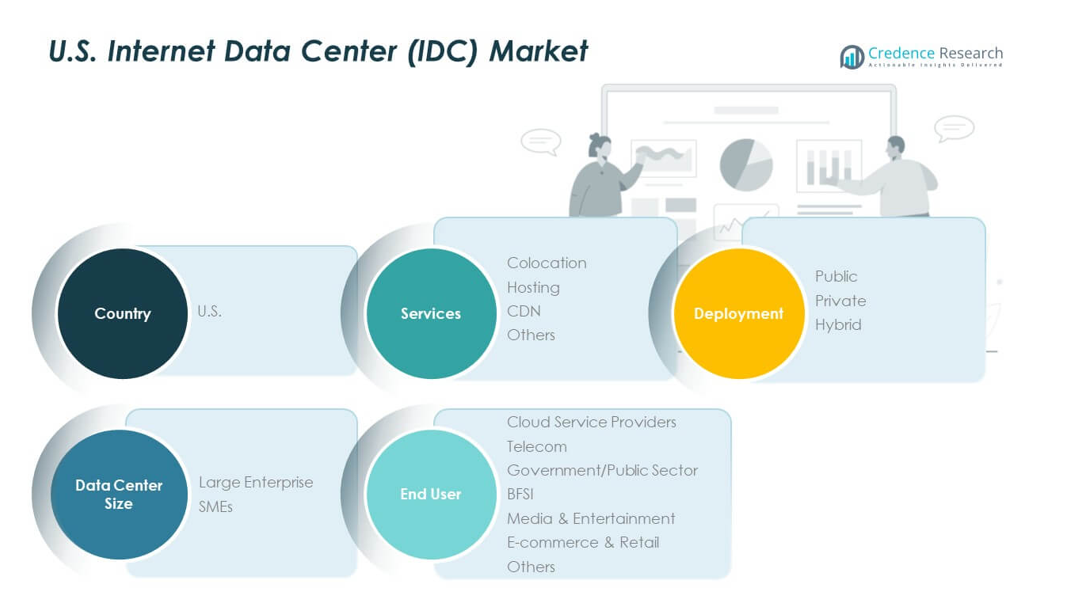

Сегмент услуг

Рынок интернет-центров обработки данных (IDC) в США расширяется благодаря активному использованию колокации, хостинга, CDN и других управляемых услуг. Колокация пользуется стабильным спросом со стороны предприятий, которые ищут безопасные стойки с гибкой емкостью. Хостинг поддерживает компании, которым нужны стабильные среды для веб-платформ и рабочих систем. Услуги CDN растут благодаря быстрой доставке контента для медиа и розничной торговли. Другие управляемые услуги поддерживают потребности в резервном копировании и оптимизации сети. Это обеспечивает значительную ценность для пользователей, которым требуется предсказуемая производительность. Разнообразие услуг укрепляет стабильность рынка в ключевых штатах.

Сегмент развертывания

Публичные, частные и гибридные форматы формируют рост развертывания в технических экосистемах. Публичное развертывание поддерживает быстрое масштабирование для облачных платформ. Частные установки вызывают интерес в регулируемых секторах, стремящихся к строгому контролю. Гибридные форматы лидируют благодаря сбалансированной интеграции рабочих нагрузок. Телекоммуникационные компании предпочитают гибридные маршруты для контроля задержки. Пользователи BFSI полагаются на частные узлы для более строгой безопасности. Публичные узлы поддерживают цифровые инструменты для многих малых и средних предприятий. Смешанные развертывания помогают операторам удовлетворять различные типы спроса.

- Например, IBM Hybrid Cloud сообщила, что клиенты, использующие ее гибридную платформу, достигли до 2,5 раз большей бизнес-ценности по сравнению с подходом, основанным только на публичном облаке, что привело к более широкому внедрению в регулируемых секторах США.

Сегмент размера дата-центра

Крупные предприятия увеличивают спрос на плотные вычисления и широкие слои хранения. Малые и средние предприятия расширяют использование эффективных хостинговых установок с меньшей начальной нагрузкой. Это поддерживает различные инфраструктурные приоритеты, связанные с интенсивностью рабочих нагрузок. Крупные пользователи ищут передовые форматы охлаждения для ИИ и аналитики. Малые и средние предприятия полагаются на общие системы, которые улучшают доступность. Обе группы создают стабильный поток для колокационных и гибридных услуг. Разнообразие размеров поддерживает долгосрочное расширение в мегаполисах.

Сегмент конечных пользователей

Поставщики облачных услуг лидируют в спросе благодаря постоянному росту цифрового использования. Телекоммуникационные компании расширяют присутствие для поддержки задач, связанных с 5G. Государственные подразделения зависят от безопасных узлов для критически важных рабочих процессов. Пользователи BFSI поддерживают строгие пути соответствия в частных зонах. Медийные группы стимулируют использование CDN для тяжелого контента. Пользователи электронной коммерции и розничной торговли нуждаются в быстром маршрутизации для ежедневного трафика. Другие сектора вносят стабильный базовый спрос по регионам.

Сегментация:

- По услугам

- Колокация

- Хостинг

- CDN

- Другие

- По развертыванию

- Публичное

- Частное

- Гибридное

- По размеру дата-центра

- Крупные предприятия

- Малые и средние предприятия

- По конечному пользователю

- Поставщики облачных услуг

- Телеком

- Государственный/публичный сектор

- BFSI

- Медиа и развлечения

- Электронная коммерция и розничная торговля

- Другие

- По стране

- США (с сегментацией по услугам, развертыванию, размеру дата-центра, конечному пользователю)

Региональный анализ:

Лидерство западного региона

Западный регион занимает крупнейшую долю на рынке интернет-дата-центров (IDC) США, около 38%. Плотные гипермасштабные кластеры укрепляют это лидерство благодаря высокому спросу на облачные и AI-решения. Регион выигрывает от доступа к передовым сетевым маршрутам и стабильным возобновляемым источникам энергии. Технологические компании расширяют свое присутствие в крупных узлах, поддерживающих высокоплотные вычисления. Контентные платформы полагаются на узлы на границе сети, расположенные рядом с городскими зонами. Операторы получают преимущество от зрелых волоконных систем, улучшающих эффективность маршрутизации. Рынок интернет-дата-центров (IDC) США получает стабильный импульс благодаря глубокой цифровой базе этого региона.

Южные и восточные коридоры роста

Южный регион обеспечивает около 32% доли благодаря низким затратам на электроэнергию и широкому доступу к земле. Он привлекает новые постройки, которым необходима высокая эффективность охлаждения и гибкие правила зонирования. Телекоммуникационные компании масштабируют развертывания в штатах, поддерживающих активное внедрение 5G. Восточные штаты занимают около 20% доли благодаря спросу со стороны финансовых, медийных и исследовательских пользователей. Регион получает ценность от плотных кластеров предприятий, увеличивающих использование колокации. Публичные подразделения полагаются на защищенные узлы, расположенные рядом с ключевыми мегаполисами. Оба региона формируют разнообразные пути роста для операторов, расширяющих свои сети.

Расширение на Среднем Западе и новые зоны на границе сети

Средний Запад составляет примерно 10% доли, поддерживаемой растущими рабочими нагрузками предприятий и стабильным доступом к электроэнергии. Регион привлекает интерес компаний, ищущих сбалансированные структуры затрат в растущих мегаполисах. Развертывания на границе сети набирают популярность в штатах, планирующих умную мобильность и промышленную автоматизацию. Это поддерживает низкую задержку для пользователей в логистике и розничной торговле. Облачные партнеры выбирают узлы на Среднем Западе для резервирования и восстановления после сбоев. Медийные группы тестируют новые маршруты CDN в развивающихся коридорах. Более широкое расширение на границе сети укрепляет долгосрочные перспективы для региональных операторов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ ключевых игроков:

Анализ конкуренции:

Рынок интернет-центров обработки данных (IDC) в США демонстрирует сильную конкуренцию между гипермасштабными операторами, провайдерами колокации и лидерами облачных технологий, которые расширяют мощности в крупных мегаполисах. Он включает компании с передовыми системами охлаждения, плотными уровнями межсоединений и широкими портфелями услуг. Операторы сосредотачиваются на гибридных дизайнах, поддерживающих рабочие нагрузки на базе ИИ и вычисления высокой плотности. Многие компании инвестируют в модульные конструкции для сокращения сроков развертывания и улучшения масштабируемости. Телекоммуникационные игроки обеспечивают стратегические площадки для укрепления интеграции 5G. Лидеры облачных технологий расширяют много региональные присутствия для захвата миграции предприятий. Растущий спрос на безопасный хостинг побуждает компании улучшать рамки соответствия и расширять узлы на периферии для регионального охвата.

Последние события:

- В октябре 2025 года Google объявила о вложении 9 миллиардов долларов в Южную Каролину до 2027 года для расширения существующего кампуса центра обработки данных в округе Беркли и поддержки продолжения строительства двух новых центров обработки данных в округе Дорчестер. Эти инвестиции укрепляют роль Южной Каролины как важного центра американской инфраструктуры и облачных вычислений. С момента создания своего объекта в округе Беркли в 2007 году, Google инвестировала более 4,5 миллиардов долларов в штат и сгенерировала примерно 6,4 миллиарда долларов экономической активности. Компания также пообещала предоставить грант Google.org Альянсу по обучению электриков для интеграции инструментов ИИ в учебные программы, готовя более 160 учеников к карьере в растущем технологическом и энергетическом секторе Южной Каролины.

- В сентябре 2025 года CoreSite объявила о запуске NY3, нового центра обработки данных, оптимизированного для ИИ, увеличивающего мощности в районе метро Нью-Йорка. Этот стратегический объект представляет собой не только увеличение мощностей, но и стратегическую инвестицию в будущее клиентов. NY3 спроектирован как инфраструктура специального назначения для высокопроизводительных и управляемых ИИ рабочих нагрузок, предлагая передовые решения для жидкостного охлаждения и надежные решения для межсоединений через Open Cloud Exchange для доступа ко всем основным поставщикам публичных облаков. Объект позволяет предприятиям на рынке Нью-Йорка внедрять инновации, подключаться и расти с уверенностью.

- В июле 2025 года Google объявила о вложении 25 миллиардов долларов в инфраструктуру центров обработки данных и искусственного интеллекта в течение двух лет в штатах в пределах PJM Interconnection, крупнейшей электрической сети в Соединенных Штатах. Кроме того, Google обязалась инвестировать 3 миллиарда долларов в модернизацию двух гидроэлектростанций в Пенсильвании в рамках стратегического соглашения с Brookfield Asset Management о приобретении 3 мегаватт гидроэнергии по всей территории США, чтобы удовлетворить растущие энергетические потребности операций центров обработки данных.

- В июне 2025 года AWS объявила о еще более крупной инвестиции в размере 20 миллиардов долларов в Пенсильванию для расширения инфраструктуры центров обработки данных для технологий искусственного интеллекта и облачных вычислений. Двухлетняя инвестиция поддержит строительство двух комплексов центров обработки данных: один расположен в Сейлем Тауншип рядом с атомной электростанцией Саскуэханна на северо-востоке Пенсильвании, а другой в Фолс Тауншип на севере Филадельфии на логистическом кампусе Keystone Trade Center, бывшем объекте сталелитейного завода США. Ожидается, что эта знаковая инвестиция создаст как минимум 1250 новых высококвалифицированных рабочих мест, поддерживая тысячи дополнительных позиций в цепочке поставок AWS. Губернатор Джош Шапиро охарактеризовал это как крупнейший приток капитала в истории Пенсильвании, и с 2010 года Amazon инвестировала 26 миллиардов долларов в Содружество, значительно способствуя экономическому развитию штата.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе услуг, развертывания, размера центра обработки данных, конечного пользователя и страны. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Активная миграция предприятий создает более широкий спрос на современные платформы колокации.

- Рабочие нагрузки, управляемые ИИ, заставляют операторов развертывать высокоплотные кластеры GPU в новых залах.

- Гибридные развертывания становятся более популярными из-за различных требований к соблюдению норм в разных отраслях.

- Энергоэффективные форматы охлаждения быстро принимаются на крупных кампусах.

- Узлы на периферии расширяются в городах, внедряющих умную мобильность и автоматизацию розничной торговли.

- Телекоммуникационные группы интегрируют рабочие нагрузки 5G в региональные центры обработки данных для более быстрого маршрутизации.

- Лидеры облачных технологий укрепляют много региональные сборки для поддержки задач реального времени.

- Сделки по возобновляемой энергии определяют выбор площадок для долгосрочной стабильности хостинга.

- Центры межсоединений приобретают ценность благодаря богатым возможностям пиринга для цифровой торговли.

- Инвестиции в инфраструктуру, ориентированную на безопасность, увеличиваются из-за растущих киберрисков среди пользователей.