Обзор рынка

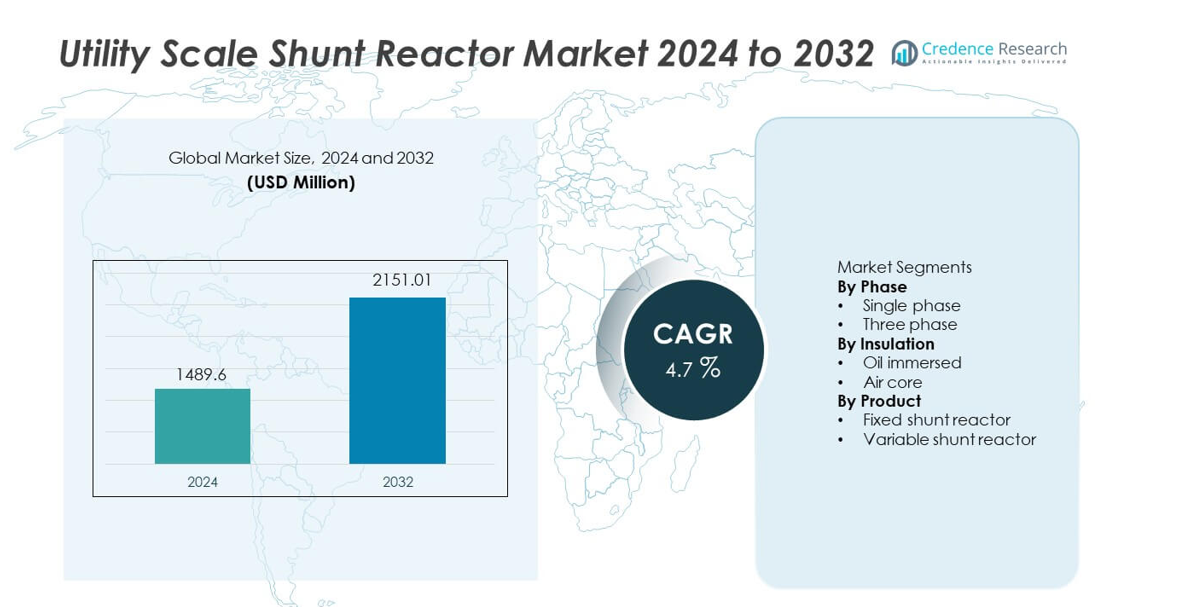

Рынок шунтирующих реакторов для энергетических объектов был оценен в 1,489.6 миллионов долларов США в 2024 году и, по прогнозам, достигнет 2,151.01 миллионов долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 4.7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка шунтирующих реакторов для энергетических объектов в 2024 году |

1,489.6 миллионов долларов США |

| Рынок шунтирующих реакторов для энергетических объектов, CAGR |

4.7% |

| Размер рынка шунтирующих реакторов для энергетических объектов в 2032 году |

2,151.01 миллионов долларов США |

На рынке шунтирующих реакторов для энергетических объектов активно участвуют ведущие игроки, такие как CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA и GBE. Эти компании конкурируют за счет опыта в области высоковольтной инженерии, надежных конструкций реакторов и прочных партнерских отношений с энергетическими компаниями. Азиатско-Тихоокеанский регион лидирует на рынке с точной долей в 34.8%, что обусловлено быстрым расширением высоковольтных и ультравысоковольтных линий передачи и крупными проектами по вывозу возобновляемой энергии. Северная Америка следует с долей в 27.3%, поддерживаемая модернизацией сетей и обновлением линий передачи на дальние расстояния. Европа занимает 23.9% доли, поддерживаемая интеграцией оффшорных ветровых электростанций, трансграничными соединениями и строгими требованиями к стабильности сетей. Конкурентная интенсивность остается сосредоточенной на надежности работы, способности к управлению напряжением и выполнении крупных проектов.

Анализ рынка

- Рынок шунтирующих реакторов для энергетических объектов был оценен в 1,489.6 миллионов долларов США в 2024 году и ожидается, что он будет расти со среднегодовым темпом роста (CAGR) в 4.7% в течение прогнозируемого периода.

- Расширение высоковольтных линий передачи, интеграция возобновляемой энергии и повышенное внимание к стабильности напряжения в сетях являются ключевыми факторами роста рынка шунтирующих реакторов для энергетических объектов.

- Фиксированные шунтирующие реакторы доминируют в сегменте продукции с долей рынка в 62.7%, поддерживаемые меньшей сложностью, экономической эффективностью и пригодностью для непрерывной компенсации реактивной мощности.

- Конкурентная динамика остается сильной, при этом основные игроки сосредоточены на разработке реакторов высокой мощности, передовых системах изоляции и долгосрочной надежности, в то время как региональные игроки конкурируют по стоимости и локализованному выполнению.

- Азиатско-Тихоокеанский регион лидирует по региональному спросу с долей рынка в 34.8%, за ним следует Северная Америка с 27.3% и Европа с 23.9%, что обусловлено расширением линий передачи, интеграцией возобновляемой энергии и программами модернизации сетей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По фазам

Рынок шунтирующих реакторов для энергетических объектов, в зависимости от фазы, включает однофазные и трехфазные конфигурации, при этом трехфазные шунтирующие реакторы доминируют с долей рынка 71,8%. Коммунальные предприятия предпочитают трехфазные системы из-за интегрированного дизайна, сбалансированной компенсации реактивной мощности и уменьшенной площади на подстанциях. Эти реакторы более эффективно поддерживают сети высоковольтной передачи и дальние энергетические коридоры. Растущее расширение линий передачи сверхвысокого и ультравысокого напряжения усиливает внедрение. Однофазные реакторы остаются актуальными для специфических конфигураций сетей и модульных установок, но сложность системы и более высокие требования к установке ограничивают более широкое использование по сравнению с трехфазными решениями.

- Например, Hitachi Energy поставляет трехфазные шунтирующие реакторы с номиналом до 765 кВ и мощностью реактивной мощности до 330 MVAr для крупных сетей передачи.

По изоляции

В зависимости от типа изоляции, рынок делится на маслонаполненные и воздушные реакторы, при этом маслонаполненные реакторы лидируют с долей рынка 66,4%. Коммунальные предприятия предпочитают маслонаполненные конструкции из-за превосходных тепловых характеристик, более высокой абсорбции реактивной мощности и длительного срока службы. Эти реакторы надежно работают на открытых подстанциях и в суровых условиях окружающей среды. Расширение инфраструктуры передачи высокой мощности дополнительно поддерживает спрос. Воздушные реакторы находят применение в случаях, требующих меньших потерь и сниженного обслуживания, но более высокие требования к пространству и ограниченная пригодность для высоких напряжений ограничивают их широкое распространение на уровне коммунальных предприятий.

- Например, GE Vernova производит маслонаполненные шунтирующие реакторы с непрерывной рабочей температурой до 95 °C и реактивной мощностью свыше 200 MVAr для коммунальных подстанций.

По продукту

По типу продукта, рынок включает фиксированные шунтирующие реакторы и переменные шунтирующие реакторы, при этом фиксированные шунтирующие реакторы занимают доминирующую долю рынка в 62,7%. Коммунальные предприятия используют фиксированные реакторы для непрерывной компенсации реактивной мощности на длинных линиях передачи и слабо загруженных сетях. Меньшая сложность, экономическая эффективность и проверенная надежность поддерживают их широкое использование. Переменные шунтирующие реакторы набирают популярность в сетях с колеблющимися условиями нагрузки и интеграцией возобновляемой энергии. Однако более высокие капитальные затраты и сложность управления ограничивают их быстрое внедрение, оставляя фиксированные шунтирующие реакторы в качестве основного выбора для приложений на уровне коммунальных предприятий.

Ключевые факторы роста

Расширение инфраструктуры высоковольтной передачи

Быстрое расширение сетей высоковольтной и ультравысоковольтной передачи значительно стимулирует спрос на шунтирующие реакторы для энергетических объектов. Коммунальные предприятия устанавливают шунтирующие реакторы для контроля повышения напряжения на дальних и слабо загруженных линиях передачи. Растущие межрегиональные передачи электроэнергии и трансграничные проекты сетей увеличивают требования к установке. Программы модернизации сетей сосредоточены на улучшении стабильности напряжения и снижении потерь при передаче. Растущий спрос на электроэнергию из-за урбанизации и промышленного роста дополнительно поддерживает расширение сетей. Шунтирующие реакторы для энергетических объектов остаются критически важными активами для поддержания стабильных профилей напряжения в крупных системах передачи.

- Например, Siemens Energy внедрила шунтирующие реакторы для линий 400 кВ и 500 кВ, предназначенные для стабилизации маршрутов передачи, простирающихся более чем на 300 км в рамках национальных проектов электросетей.

Рост интеграции генерации возобновляемой энергии

Крупномасштабная интеграция ветровой и солнечной энергии увеличивает дисбаланс реактивной мощности в сетях коммунальных услуг. Переменная генерация из возобновляемых источников создает колебания напряжения, особенно в удаленных коридорах передачи. Шунтирующие реакторы коммунального масштаба поглощают избыток реактивной мощности и стабилизируют напряжение в сети. Коммунальные службы устанавливают реакторы вблизи точек эвакуации возобновляемой энергии для соблюдения требований сетевого кода. Расширение офшорных ветровых ферм и крупных солнечных парков ускоряет внедрение. Цели в области возобновляемой энергии и политики декарбонизации еще больше усиливают спрос. Операторы сетей все чаще полагаются на шунтирующие реакторы для поддержания надежности в условиях колеблющейся генерации.

- Например, ABB поддерживает интеграцию офшорных и наземных ветровых электростанций с помощью шунтирующих реакторов, предназначенных для непрерывной работы при колеблющихся нагрузках, обеспечивая реактивное поглощение свыше 200 МВАр на прибрежных подстанциях.

Возрастающее внимание к стабильности сети и качеству электроэнергии

Качество электроэнергии и стабильность сети стали приоритетами для коммунальных служб по всему миру. Повышение напряжения в периоды низкой нагрузки угрожает безопасности оборудования и надежности эксплуатации. Шунтирующие реакторы коммунального масштаба обеспечивают непрерывную и экономичную компенсацию реактивной мощности. Коммунальные службы внедряют эти системы для защиты трансформаторов и активов передачи. Замена устаревшей инфраструктуры сетей также поддерживает новые установки. Инвестиции в мониторинг и автоматизацию сетей укрепляют роль шунтирующих реакторов. Обновления, направленные на стабильность, продолжают поддерживать долгосрочный рост рынка.

Ключевые тенденции и возможности

Внедрение в проекты сверхвысоковольтной и дальнемагистральной передачи

Коммунальные службы все чаще инвестируют в коридоры сверхвысоковольтной передачи для эффективной передачи энергии на большие расстояния. Эти проекты требуют высокоемких шунтирующих реакторов для эффективного контроля напряжения. Расширение сетей СВВ в Азии и других регионах создает значительные возможности. Производители сосредотачиваются на разработке реакторов с более высокими номинальными напряжениями и улучшенными тепловыми характеристиками. Долгосрочное планирование передачи поддерживает устойчивый спрос. Эта тенденция создает возможности для поставщиков с передовыми инженерными возможностями в области высоких напряжений.

- Например, TBEA Co., Ltd. поставила шунтирующие реакторы для проектов передачи переменного тока 1 100 кВ СВВ, с номинальной реактивной мощностью одного блока, достигающей 360 МВАр, и повышением температуры масла, ограниченным 55 °C при непрерывной эксплуатации.

Технологические достижения в области проектирования и мониторинга реакторов

Производители внедряют улучшенные изоляционные системы, передовые материалы и усовершенствованные системы охлаждения. Эти инновации повышают эффективность и продлевают срок эксплуатации. Интеграция датчиков мониторинга поддерживает обслуживание на основе состояния. Коммунальные службы получают выгоду от сокращения времени простоя и снижения эксплуатационных рисков. Растет спрос на реакторы с меньшими потерями и большей надежностью. Дифференциация, основанная на технологиях, создает возможности для премиальных продуктовых предложений. Непрерывные инновации укрепляют конкурентные позиции.

- Например, GE Vernova интегрирует системы онлайн-мониторинга, которые непрерывно отслеживают уровень растворенных газов и нагрузочный ток, что позволяет коммунальным службам выявлять деградацию изоляции за годы до плановых интервалов технического обслуживания.

Ключевые проблемы

Высокие капитальные вложения и длительные циклы разработки проектов

Шунтирующие реакторы коммунального масштаба требуют значительных первоначальных капитальных вложений. Крупные проекты передачи энергии включают длительные этапы планирования и утверждения. Бюджетные ограничения могут задерживать решения о закупках коммунальными службами. Графики установки часто зависят от более широких программ расширения сети. Длительный срок службы оборудования снижает частоту замены. Эти факторы замедляют краткосрочный оборот рынка. Производители сталкиваются с давлением по поддержанию баланса между контролем затрат и производительностью и надежностью.

Сложные инженерные и специфические требования к интеграции на месте

Развертывание шунтирующих реакторов коммунального масштаба требует детальных исследований сети и индивидуального проектирования. Неправильный размер влияет на производительность регулирования напряжения. Установка требует квалифицированного инженерного подхода и точной координации. Ограничения пространства и условия окружающей среды добавляют сложности. Коммунальные службы полагаются на специализированных поставщиков для интеграции системы и ввода в эксплуатацию. Эти технические проблемы увеличивают риск проекта и время выполнения. Сложность остается барьером для быстрого развертывания.

Региональный анализ

Северная Америка

Северная Америка занимает 27,3% доли рынка шунтирующих реакторов коммунального масштаба. Спрос обусловлен программами модернизации сети и расширением коридоров передачи на дальние расстояния в США и Канаде. Коммунальные службы устанавливают шунтирующие реакторы для управления повышением напряжения на слабо загруженных линиях высокого напряжения. Растущая интеграция ветровой и солнечной энергии увеличивает потребности в компенсации реактивной мощности. Замена устаревшей инфраструктуры передачи дополнительно поддерживает установки. Регуляторное внимание к надежности сети, устойчивости и качеству электроэнергии укрепляет внедрение. Продолжение инвестиций в проекты передачи между штатами поддерживает стабильный региональный рост.

Европа

Европа занимает 23,9% доли мирового рынка шунтирующих реакторов коммунального масштаба. Высокая проникновение возобновляемой энергии в Германии, Великобритании, Франции и странах Северной Европы стимулирует спрос на реакторы. Расширение оффшорных ветровых ферм и межграничных соединений увеличивает требования к регулированию напряжения. Коммунальные службы инвестируют в шунтирующие реакторы для поддержания стабильности сети и соблюдения строгих сетевых кодексов. Замена устаревших активов передачи также поддерживает спрос. Цели энергетического перехода и регулирование качества электроэнергии влияют на решения о закупках. Фокус на устойчивые и взаимосвязанные сети поддерживает стабильное расширение рынка по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке с долей 34,8%. Быстрое расширение сетей передачи высокого и ультравысокого напряжения в Китае, Индии, Японии и Юго-Восточной Азии стимулирует сильный спрос. Крупномасштабные проекты по эвакуации возобновляемой энергии увеличивают установки шунтирующих реакторов. Правительства активно инвестируют в передачу электроэнергии на дальние расстояния для удовлетворения растущего потребления электроэнергии. Проблемы стабильности сети в быстрорастущих сетях дополнительно поддерживают внедрение. Промышленный рост и урбанизация ускоряют развитие инфраструктуры. Сильные расходы коммунальных служб позиционируют Азиатско-Тихоокеанский регион как доминирующий региональный рынок.

Латинская Америка

Латинская Америка занимает 8,2% рынка шунтирующих реакторов для энергетических систем. Расширение инфраструктуры передачи в Бразилии, Чили и Мексике поддерживает стабильный спрос. Проекты в области возобновляемой энергии, особенно ветряной и солнечной, увеличивают требования к контролю напряжения. Энергетические компании используют шунтирующие реакторы для улучшения стабильности сети на длинных маршрутах передачи. Инициативы по снижению потерь энергии также способствуют внедрению. Бюджетные ограничения ограничивают быстрое развертывание, но продолжающиеся модернизации сетей поддерживают умеренный рост. Акцент на улучшение эффективности передачи усиливает долгосрочный региональный спрос.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 5,8% от глобальной доли рынка. Рост обусловлен расширением высоковольтных сетей передачи в странах Персидского залива. Крупные проекты в области возобновляемой энергии и инициативы по межсетевому соединению увеличивают потребность в решениях для регулирования напряжения. Суровые климатические условия требуют надежного оборудования для стабильности сети. В Африке постепенная электрификация и развитие передачи поддерживают внедрение. Инвестиции остаются сосредоточенными на крупных инфраструктурных проектах. Долгосрочное развитие энергетического сектора обеспечивает устойчивый прогресс регионального рынка.

Сегментация рынка:

По фазе

По изоляции

- Масляная изоляция

- Воздушная изоляция

По продукту

- Фиксированный шунтирующий реактор

- Переменный шунтирующий реактор

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды подчеркивает конкурентный и ориентированный на технологии рынок, возглавляемый CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA и GBE. Эти игроки конкурируют по надежности реакторов, способности к обработке напряжения и соответствию стандартам сетей. Ведущие производители сосредоточены на высокомощных и трехфазных шунтирующих реакторах для поддержки расширяющихся сетей передачи. Инвестиции в передовые системы изоляции, управление теплом и мониторинг состояния укрепляют производительность продукции. Прочные отношения с энергетическими компаниями и подрядчиками EPC поддерживают крупные проектные награды. Глобальные игроки используют широкие производственные мощности и сервисные сети, в то время как региональные поставщики конкурируют за счет экономической эффективности и локализованной инженерной поддержки. Участие в проектах модернизации сетей и интеграции возобновляемой энергии остается ключевой стратегией. Непрерывные инновации, способность к выполнению проектов и соблюдение сетевых кодов определяют конкурентное положение на рынке шунтирующих реакторов для энергетических систем.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Hitachi Energy

- SGB SMIT

- CG Power & Industrial Solutions

- Hyosung Heavy Industries

- Nissin Electric

- GE

- Fuji Electric

- HICO America

- GETRA

- GBE

Последние разработки

- В октябре 2024 года переменный шунтирующий реактор Hitachi Energy на 500 кВ был изготовлен (или “масштабирован для применения”) для поддержки развития ветровой электростанции Джанкельды мощностью 500 МВт в Узбекистане, обеспечивая стабильность сети и регулирование напряжения.

- В августе 2024 года Hitachi Energy получила рекордный заказ от Svenska Kraftnät, оператора системы передачи Швеции, на укрепление энергосети Швеции.

- В феврале 2024 года подразделение Grid Solutions компании General Electric заключило крупные контракты с Power Grid Corporation of India (PGCIL) на производство и поставку шунтирующих реакторов на 765 кВ.

Объем отчета

Исследовательский отчет предлагает детальный анализ на основе Фазы, Изоляции, Продукта и Географии. Он описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Расширение сетей передачи высокого напряжения будет поддерживать спрос на рынке.

- Интеграция возобновляемых источников энергии увеличит потребности в компенсации реактивной мощности.

- Коммунальные предприятия будут инвестировать в решения для стабильности напряжения и надежности сети.

- Проекты передачи ультравысокого напряжения будут стимулировать принятие реакторов высокой мощности.

- Фиксированные шунтирующие реакторы останутся предпочтительным выбором для непрерывной компенсации.

- Умные функции мониторинга приобретут важность в коммунальных приложениях.

- Азиатско-Тихоокеанский регион продолжит лидировать в росте рынка.

- Программы модернизации сетей будут поддерживать спрос на замену.

- Инженерная настройка останется критически важной для успеха проекта.

- Конкуренция усилится за счет технологий, эффективности затрат и качества обслуживания.