Обзор рынка

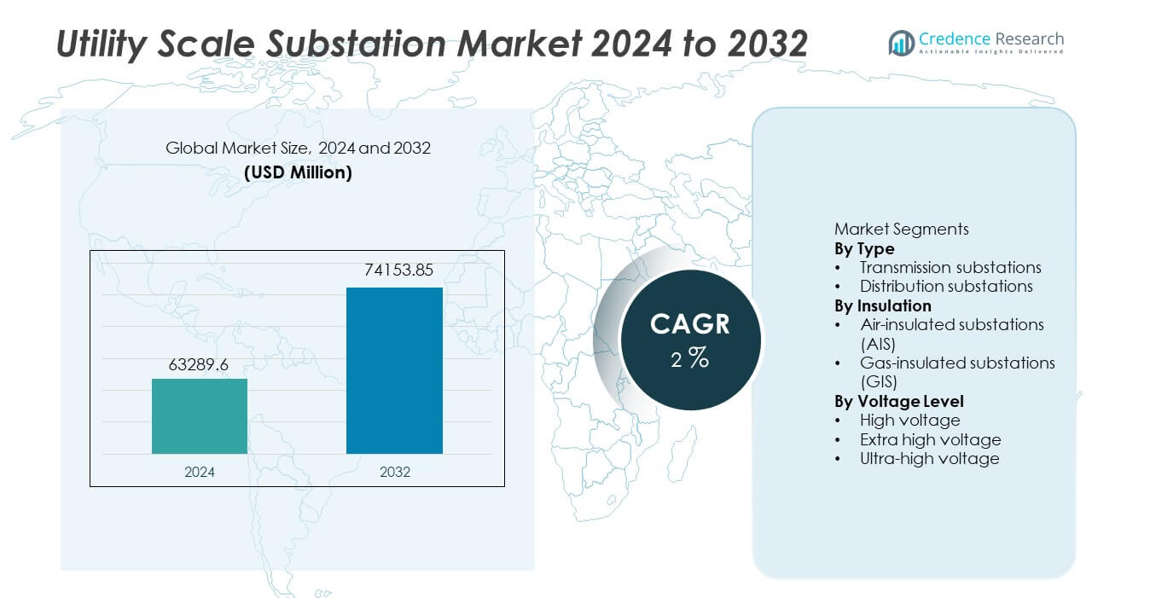

Рынок подстанций утилитарного масштаба был оценен в 63 289,6 млн долларов США в 2024 году и, по прогнозам, достигнет 74 153,85 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка подстанций утилитарного масштаба 2024 |

63 289,6 млн долларов США |

| Рынок подстанций утилитарного масштаба, CAGR |

2% |

| Размер рынка подстанций утилитарного масштаба 2032 |

74 153,85 млн долларов США |

Рынок подстанций утилитарного масштаба характеризуется активным участием компаний Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions и Hyundai Electric & Energy Systems. Эти игроки конкурируют благодаря возможностям выполнения проектов под ключ, экспертным знаниям в области высоковольтной инженерии и передовым решениям для цифровых подстанций. Азиатско-Тихоокеанский регион лидирует на рынке с точной долей 37,8%, что поддерживается быстрым расширением передачи, урбанизацией и крупными проектами интеграции возобновляемых источников энергии в Китае и Индии. Северная Америка следует с долей рынка 26,1%, что обусловлено модернизацией сетей, заменой устаревших подстанций и инвестициями в надежность. Европа занимает долю в 24,4%, поддерживаемую целями энергетического перехода, трансграничными межсоединениями и внедрением газоизолированных подстанций. Конкурентная сила остается сосредоточенной на надежности, автоматизации и выполнении крупных проектов.

Анализ рынка

- Рынок подстанций утилитарного масштаба был оценен в 63 289,6 млн долларов США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) в 2% в течение прогнозируемого периода.

- Рост рынка обусловлен расширением сети передачи, интеграцией возобновляемых источников энергии, электрификацией городов и заменой устаревшей инфраструктуры подстанций в коммунальных сетях.

- Газоизолированные подстанции представляют собой сегмент с долей 54,2% благодаря компактному дизайну, меньшим требованиям к земле и пригодности для городских и плотных установок, в то время как передающие подстанции доминируют по типу с долей 61,7%.

- Конкурентная активность остается высокой, глобальные игроки сосредоточены на цифровых подстанциях, автоматизированных системах и надежности высоковольтных систем, в то время как региональные EPC компании конкурируют за счет эффективности затрат и локализованного выполнения.

- Азиатско-Тихоокеанский регион лидирует на рынке с региональной долей 37,8%, за ним следуют Северная Америка с 26,1% и Европа с 24,4%, поддерживаемые модернизацией сетей, проектами эвакуации возобновляемых источников энергии и развитием трансграничной передачи.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Рынок подстанций коммунального масштаба по типу включает в себя передающие и распределительные подстанции, при этом передающие подстанции лидируют с долей рынка 57,8%. Передающие подстанции играют критическую роль в повышении или понижении напряжения для передачи электроэнергии на большие расстояния между регионами. Коммунальные предприятия придают приоритет этим подстанциям для поддержки расширения сети, межрегиональной связи и интеграции крупных проектов возобновляемой энергии. Растущий спрос на электроэнергию, трансграничная торговля электроэнергией и замена устаревшей инфраструктуры передачи дополнительно стимулируют спрос. Распределительные подстанции остаются важными для местной доставки электроэнергии, но более высокая инвестиционная интенсивность и стратегическая важность делают передающие подстанции доминирующим под-сегментом.

- Например, Siemens Energy развернула передающую подстанцию на 765 кВ в Индии, поддерживающую передачу электроэнергии свыше 6 000 МВт через региональные сети.

По изоляции

На основе изоляции рынок сегментируется на подстанции с воздушной изоляцией (AIS) и подстанции с газовой изоляцией (GIS), при этом на долю AIS приходится доминирующая доля в 61,3%. Коммунальные предприятия широко используют AIS из-за более низких капитальных затрат, более простого дизайна и легкости обслуживания в районах с достаточной доступностью земли. Решения AIS остаются предпочтительными для крупных открытых подстанций в сельских и полусельских регионах. Однако внедрение GIS продолжает расти в условиях ограниченного пространства в городских условиях. Продолжающееся расширение сети в развивающихся регионах и проекты, чувствительные к затратам, продолжают поддерживать доминирование подстанций с воздушной изоляцией.

- Например, Hitachi Energy ввела в эксплуатацию подстанцию с воздушной изоляцией на 400 кВ с короткозамыкательной способностью, превышающей 63 кА, для проекта расширения национальной сети. Подстанции с газовой изоляцией набирают популярность в густонаселенных городских зонах, но системы с воздушной изоляцией остаются широко используемыми.

По уровню напряжения

По уровню напряжения рынок включает подстанции высокого, сверхвысокого и ультравысокого напряжения, при этом на долю подстанций сверхвысокого напряжения приходится наибольшая доля в 48,6%. Эти подстанции поддерживают передачу электроэнергии на большие расстояния с уменьшенными потерями. Коммунальные предприятия развертывают инфраструктуру сверхвысокого напряжения для подключения крупных источников генерации, включая тепловые, гидро и возобновляемые электростанции, к центрам нагрузки. Рост межрегиональных коридоров передачи и проекты по укреплению сети усиливают спрос. Подстанции высокого напряжения обслуживают региональные сети, в то время как системы ультравысокого напряжения стабильно растут с крупномасштабными проектами национальной сети.

Ключевые факторы роста

Модернизация сети и замена устаревшей инфраструктуры

Коммунальные предприятия по всему миру активно инвестируют в модернизацию устаревшей инфраструктуры подстанций. Многие существующие подстанции работают за пределами проектных сроков службы и сталкиваются с рисками надежности. Проекты замены и обновления стимулируют устойчивый спрос на подстанции коммунального масштаба. Современные подстанции улучшают операционную эффективность, снижают риски отключений и поддерживают передовое управление сетью. Правительства придают приоритет устойчивости сети для удовлетворения растущего спроса на электроэнергию и экстремальных погодных условий. Цифровая защита и автоматизация дополнительно усиливают инвестиционные потребности. Этот акцент на модернизацию остается основным двигателем долгосрочного роста рынка.

- Например, ABB модернизировала национальную подстанцию, используя реле защиты Relion, обрабатывающие циклы обнаружения неисправностей менее чем за 20 миллисекунд и поддерживающие более 10,000 сигналов ввода/вывода в одной системе управления.

Расширение сетей передачи и энергетических межсоединений

Рост потребления электроэнергии и требования к межрегиональной передаче энергии стимулируют расширение сетей передачи. Энергетические компании строят новые подстанции для поддержки дальних и трансграничных потоков энергии. Интеграция крупных генерирующих активов требует надежной инфраструктуры подстанций. Коридоры передачи, соединяющие зоны возобновляемой энергии с центрами нагрузки, увеличивают развертывание. Проекты торговли электроэнергией и межсетевых соединений усиливают спрос. Подстанции играют центральную роль в управлении напряжением и стабильности системы. Эта тенденция расширения сильно поддерживает рост рынка.

- Например, GE Vernova поставила оборудование для подстанций для проекта передачи на 500 кВ, предназначенного для передачи 3,000 МВт и поддержки времени устранения неисправностей менее 40 миллисекунд в межсоединенных сетях.

Рост интеграции возобновляемой энергии

Интеграция возобновляемой энергии в крупном масштабе стимулирует развитие подстанций. Проекты ветровой, солнечной и гидроэнергетики требуют новых точек подключения к сети. Подстанции в масштабе коммунальных услуг обеспечивают преобразование напряжения и синхронизацию сетей. Переменная генерация увеличивает спрос на передовые системы защиты и управления. Энергетические компании развертывают подстанции для управления прерывистостью и поддержания стабильности. Цели по возобновляемой энергии ускоряют инвестиции в инфраструктуру. Этот переход к чистой энергии остается ключевым драйвером роста.

Ключевые тенденции и возможности

Рост внедрения газоизолированных и компактных подстанций

Энергетические компании все чаще развертывают газоизолированные подстанции в городских и ограниченных по пространству районах. Решения GIS уменьшают занимаемую площадь, обеспечивая высокую надежность. Урбанизация и ограничения по земле ускоряют внедрение. Компактные подстанции поддерживают подземные и внутренние установки. Эта тенденция создает возможности для поставщиков, предлагающих компактные конструкции. Рост модернизации городских сетей поддерживает продолжающийся спрос. Внедрение GIS расширяет рыночные возможности.

- Например, Mitsubishi Electric поставила газоизолированную подстанцию на 300 кВ с компактной конструкцией отсека и высотой шинопровода менее 6,5 метров и номинальной непрерывной токовой мощностью 4,000 А, поддерживающую высокоплотные городские сети передачи.

Интеграция цифровых и интеллектуальных технологий подстанций

Цифровые подстанции набирают популярность в сетях энергетических компаний. Передовые датчики, системы связи и автоматизация улучшают мониторинг и управление. Энергетические компании внедряют цифровые подстанции для повышения надежности и снижения затрат на обслуживание. Данные в реальном времени поддерживают предиктивное обслуживание и более быстрое реагирование на неисправности. Инициативы по созданию интеллектуальных сетей стимулируют внедрение цифровых решений. Поставщики, предлагающие интегрированные цифровые платформы, получают конкурентное преимущество. Эта тенденция открывает новые пути роста.

- Например, Schneider Electric реализовала цифровую подстанцию, используя архитектуру процессной шины IEC 61850, обеспечивающую время реакции защиты менее 10 миллисекунд и интеграцию более 5,000 точек данных в реальном времени в одной системе управления.

Ключевые вызовы

Высокие капитальные вложения и длительные сроки реализации проектов

Подстанции в масштабе коммунальных услуг требуют значительных первоначальных капитальных вложений. Проекты включают сложное проектирование и длительные циклы утверждения. Бюджетные ограничения задерживают выполнение в некоторых регионах. Приобретение земли и получение нормативных разрешений увеличивают сроки. Энергетические компании должны балансировать между стоимостью, производительностью и надежностью. Длительные сроки реализации проектов замедляют рыночный оборот. Капиталоемкость остается серьезной проблемой.

Сложное регулирование и экологическое соответствие

Проекты подстанций сталкиваются с жесткими нормативными и экологическими требованиями. Соответствие стандартам безопасности, использования земли и выбросов увеличивает сложность. Задержки в получении разрешений влияют на графики проектов. GIS-подстанции подвергаются тщательной проверке по вопросам обращения с газом и воздействия на окружающую среду. Коммунальные службы должны учитывать интересы сообщества и экологические проблемы. Сложность регулирования увеличивает риск развития. Эта проблема влияет на скорость внедрения.

Региональный анализ

Северная Америка

Северная Америка занимает долю рынка в 26,4% на рынке подстанций коммунального масштаба. Спрос обусловлен модернизацией сетей и заменой устаревшей инфраструктуры передачи и распределения в Соединенных Штатах и Канаде. Коммунальные службы инвестируют в новые подстанции для повышения надежности, устойчивости и управления отключениями. Рост интеграции возобновляемых источников энергии и передачи электроэнергии между штатами увеличивает модернизацию подстанций. Расширение центров обработки данных и инициатив по электрификации также поддерживают спрос. Широкое распространение получают передовые системы автоматизации и цифровой защиты. Стабильные нормативные рамки и устойчивые расходы коммунальных служб поддерживают стабильный региональный рост рынка.

Европа

Европа занимает 23,8% глобального рынка подстанций коммунального масштаба. Сильный акцент на переходе к чистой энергии и декарбонизации стимулирует инвестиции в подстанции передачи и распределения. Страны, такие как Германия, Франция и Великобритания, модернизируют подстанции для поддержки интеграции возобновляемых источников и трансграничных потоков электроэнергии. Замена устаревшей инфраструктуры остается ключевым фактором. Урбанизация увеличивает использование компактных и газоизолированных подстанций. Строгие стандарты надежности и безопасности сетей влияют на закупки. Текущие проекты по интерконнекции и инициативы по созданию интеллектуальных сетей поддерживают расширение регионального рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке с долей в 34,7%. Быстрая урбанизация, промышленный рост и растущий спрос на электроэнергию стимулируют развертывание крупных подстанций в Китае, Индии, Японии и Юго-Восточной Азии. Правительства активно инвестируют в расширение передачи и укрепление сетей. Интеграция возобновляемых источников энергии и развитие ультравысоковольтных коридоров увеличивают установку подстанций. Растущая электрификация и развитие инфраструктуры поддерживают устойчивый спрос. Экономичное строительство и крупные проектные портфели делают Азиатско-Тихоокеанский регион доминирующим и самым быстрорастущим региональным рынком.

Латинская Америка

Латинская Америка занимает долю рынка в 8,1% на рынке подстанций коммунального масштаба. Рост поддерживается расширением сетей и проектами возобновляемой энергии в Бразилии, Мексике и Чили. Коммунальные службы инвестируют в подстанции для повышения надежности и снижения потерь при передаче. Расширение мощностей ветровой и солнечной энергии увеличивает спрос на новые точки подключения к сети. Бюджетные ограничения замедляют крупномасштабные развертывания, но текущие обновления инфраструктуры поддерживают умеренный рост. Регуляторные реформы и проекты по интеграции региональных энергосистем поддерживают долгосрочное развитие рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 7,0% глобальной доли рынка. Спрос обусловлен расширением энергетической инфраструктуры в странах Персидского залива и усилиями по электрификации в Африке. Крупные проекты передачи и развитие возобновляемой энергии увеличивают установку подстанций. Коммунальные службы развертывают подстанции для поддержки промышленных зон, урбанистического роста и стабильности сетей. Суровые условия окружающей среды увеличивают спрос на прочные и надежные конструкции. Долгосрочные планы по диверсификации энергетики и инвестиции в инфраструктуру поддерживают стабильный прогресс регионального рынка.

Сегментация рынка:

По типу

- Передающие подстанции

- Распределительные подстанции

По изоляции

- Подстанции с воздушной изоляцией (AIS)

- Подстанции с газовой изоляцией (GIS)

По уровню напряжения

- Высокое напряжение

- Сверхвысокое напряжение

- Ультравысокое напряжение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды подчеркивает рынок, ориентированный на капиталоемкость и технологии, возглавляемый Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions и Hyundai Electric & Energy Systems. Эти игроки конкурируют благодаря возможностям полного цикла EPC, передовым системам защиты и управления, а также прочным отношениям с коммунальными предприятиями и операторами передачи. Ведущие компании сосредотачиваются на подстанциях высокого и сверхвысокого напряжения, цифровой автоматизации и обновлениях надежности для поддержки модернизации сетей. Инвестиции в подстанции с газовой изоляцией и компактные подстанции решают проблемы нехватки пространства в городских районах. Глобальные поставщики используют масштаб, инженерную глубину и услуги по жизненному циклу, в то время как региональные фирмы конкурируют за счет локализованного производства и экономической эффективности. Стратегические партнерства, долгосрочные контракты с коммунальными предприятиями и участие в проектах по интеграции возобновляемых источников энергии и межсетевым соединениям остаются центральными для конкурентного позиционирования на рынке подстанций в масштабе коммунальных предприятий.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

Последние разработки

- В ноябре 2024 года Schneider Electric представила обновления «Виртуальных подстанций» на Enlit 2024. Schneider также подчеркнула виртуализацию PowerLogic T300 RTU на платформе E4S.

- В мае 2024 года Siemens Energy объявила о сделке по расширению сети с Energinet. Объем охватывает оборудование для высоковольтных подстанций для модернизации передачи в Дании.

- В апреле 2024 года Hitachi Energy получила заказ от SP Energy Networks на разработку и внедрение инновационного решения для повышения качества электроэнергии, направленного на стабилизацию сети и улучшение передачи возобновляемой энергии из Шотландии в Англию.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Изоляции, Уровня напряжения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Программы модернизации сетей продолжат стимулировать обновление подстанций.

- Интеграция возобновляемой энергии увеличит спрос на новые подстанции.

- Цифровые и автоматизированные подстанции получат более широкое распространение среди коммунальных служб.

- Газоизолированные подстанции будут чаще устанавливаться в городских районах.

- Расширение передачи останется ключевым направлением инвестиций для коммунальных служб.

- Замена устаревшей инфраструктуры поддержит стабильный рыночный спрос.

- Азиатско-Тихоокеанский регион сохранит лидерство в установке новых подстанций.

- Инвестиции в устойчивость и надежность сетей будут формировать приоритеты закупок.

- Партнерства EPC будут играть критическую роль в крупных проектах.

- Конкуренция усилится за счет технологий, качества обслуживания и возможностей исполнения.