Обзор рынка

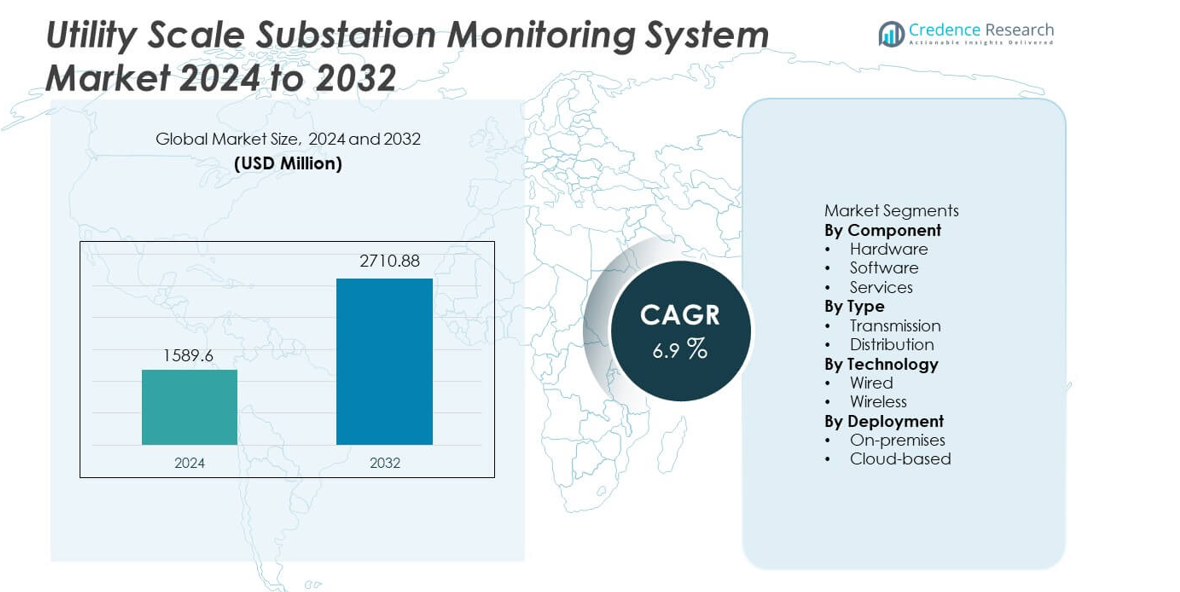

Рынок систем мониторинга подстанций в масштабе коммунальных услуг был оценен в 1,589.6 миллионов долларов США в 2024 году и, как ожидается, достигнет 2,710.88 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 6.9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем мониторинга подстанций в масштабе коммунальных услуг 2024 |

1,589.6 миллионов долларов США |

| Рынок систем мониторинга подстанций в масштабе коммунальных услуг, CAGR |

6.9% |

| Размер рынка систем мониторинга подстанций в масштабе коммунальных услуг 2032 |

2,710.88 миллионов долларов США |

Рынок систем мониторинга подстанций в масштабе коммунальных услуг характеризуется активным участием компаний Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions и Hyundai Electric & Energy Systems. Эти игроки сосредоточены на интегрированных платформах мониторинга, цифровых подстанциях и возможностях предиктивного обслуживания для поддержки надежности сети. Их сила заключается в комплексных решениях, опыте EPC и долгосрочных контрактах с коммунальными предприятиями. Северная Америка лидирует на мировом рынке с долей рынка 34%, поддерживаемая обширными программами модернизации сетей, высокой степенью внедрения цифровых подстанций и строгими нормативами надежности. Сильная инвестиционная способность и раннее внедрение технологий укрепляют региональное лидерство и поддерживают конкурентное преимущество.

Инсайты рынка

- Рынок систем мониторинга подстанций в масштабе коммунальных услуг был оценен в 1,589.6 миллионов долларов США в 2024 году и, как ожидается, достигнет 2,710.88 миллионов долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) в 6.9% в течение прогнозируемого периода.

- Рост рынка обусловлен программами модернизации сетей, стареющей инфраструктурой подстанций и растущим спросом на видимость активов в реальном времени для снижения отключений и продления срока службы оборудования.

- Аппаратное обеспечение остается ведущим сегментом с долей рынка 46%, поддерживаемой сильным спросом на датчики, интеллектуальные электронные устройства и реле мониторинга на подстанциях передачи.

- Конкурентная активность сосредоточена на цифровых подстанциях, предиктивной аналитике и обслуживании на основе состояния, при этом ведущие игроки укрепляют возможности EPC и предложения по обслуживанию жизненного цикла.

- Северная Америка лидирует с долей рынка 34%, за ней следует Азиатско-Тихоокеанский регион с 28% и Европа с 26%, в то время как Латинская Америка и Ближний Восток и Африка демонстрируют стабильное внедрение, обусловленное целевыми модернизациями сетей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По компонентам:

Сегмент компонентов включает оборудование, программное обеспечение и услуги, при этом оборудование занимает доминирующую долю рынка в 46%. Коммунальные предприятия отдают предпочтение оборудованию, такому как интеллектуальные электронные устройства, датчики и реле мониторинга, чтобы обеспечить видимость активов в реальном времени. Стареющая инфраструктура сетей и растущие нагрузки на сети стимулируют значительные инвестиции в физическое оборудование для мониторинга. Оборудование обеспечивает прямое обнаружение неисправностей, отслеживание температуры и мониторинг состояния на уровне подстанций. Коммунальные предприятия предпочитают развертывание, ориентированное на оборудование, поскольку эти системы поддерживают долгий срок эксплуатации и высокую надежность. Интеграция передовых датчиков и цифровых реле укрепляет стратегии защиты активов. Растущие капитальные затраты на программы модернизации сетей дополнительно поддерживают доминирование оборудования на подстанциях коммунального масштаба.

- Например, компания ABB развернула серию Relion 670 IED с частотой выборки 4800 выборок в секунду для анализа неисправностей в реальном времени.

По типу:

Сегмент типа охватывает подстанции передачи и распределения, при этом подстанции передачи занимают ведущую долю рынка в 58%. Высоковольтные активы передачи несут больший операционный риск и финансовое воздействие в случае сбоев. Коммунальные предприятия сосредотачивают инвестиции в мониторинг на подстанциях передачи, чтобы избежать масштабных отключений и каскадных сбоев в сети. Сети передачи также требуют непрерывного мониторинга из-за дальних потоков энергии и сложного балансировки нагрузки. Рост трансграничных соединений и эвакуация возобновляемой энергии увеличивают потребности в мониторинге на уровнях передачи. Регуляторное давление на надежность сетей дополнительно ускоряет внедрение. Передовой мониторинг улучшает локализацию неисправностей, срок службы активов и операционную эффективность на подстанциях передачи.

- Например, компания Hitachi Energy развернула системы Lumada APM, обрабатывающие более 10 000 точек данных с датчиков в секунду на активах передачи.

По технологии:

Сегмент технологии состоит из проводных и беспроводных систем, при этом проводная технология доминирует с долей рынка в 63%. Коммунальные предприятия предпочитают проводные решения из-за стабильной передачи данных, меньшей задержки и более высокого контроля кибербезопасности. Проводные сети поддерживают большие объемы данных от датчиков, реле и систем защиты. Эти системы обеспечивают непрерывный мониторинг в суровых электромагнитных условиях. Коммунальные предприятия широко внедряют проводные технологии на критических подстанциях, где надежность остается безусловной. Долгосрочная совместимость инфраструктуры также поддерживает внедрение проводных решений. Хотя беспроводные решения вызывают интерес, проводная технология остается основным выбором для мониторинга подстанций коммунального масштаба, критически важных для выполнения миссии.

Ключевой фактор роста

Модернизация сетей и стареющая инфраструктура

Коммунальные предприятия активно инвестируют в системы мониторинга для модернизации стареющей инфраструктуры подстанций. Многие активы передачи и распределения превышают запланированные эксплуатационные сроки. Системы мониторинга обеспечивают видимость состояния активов, теплового напряжения и поведения неисправностей в реальном времени. Коммунальные предприятия используют эти данные для предотвращения сбоев и продления срока службы оборудования. Программы модернизации сетей, инициированные правительством, дополнительно ускоряют внедрение. Расширение интеграции возобновляемых источников энергии также увеличивает потребности в мониторинге на подстанциях. Цифровые подстанции требуют непрерывных потоков данных для стабильной работы. Это сочетание давления на замену активов и инициатив по модернизации сильно стимулирует спрос на системы мониторинга подстанций коммунального масштаба.

- Например, Siemens Energy внедрила устройства Sensformer, которые фиксируют данные о температуре трансформатора каждую секунду для непрерывного отслеживания состояния.

Растущий спрос на надежность сети и предотвращение отключений

Надежность сети остается главным приоритетом для коммунальных служб, сталкивающихся с растущим спросом на электроэнергию. Отказы на подстанциях вызывают крупномасштабные отключения с высоким экономическим воздействием. Системы мониторинга позволяют раннее обнаружение неисправностей и предиктивное обслуживание. Коммунальные службы сокращают незапланированные простои, реагируя на оповещения в реальном времени. Увеличение электрификации транспорта и промышленности создает дополнительную нагрузку на подстанции. Регуляторы ужесточают стандарты надежности в различных регионах. Коммунальные службы отвечают, внедряя передовые платформы мониторинга. Эти системы улучшают локализацию неисправностей, управление нагрузкой и время реакции. Инвестиции, ориентированные на надежность, таким образом, остаются основным драйвером роста рынка.

- Например, GE Grid Solutions внедрила устройства измерения фазора, работающие на 60 кадрах в секунду, для обнаружения нестабильности напряжения на подстанциях передачи.

Интеграция возобновляемой энергии и распределенной генерации

Быстрый рост возобновляемой энергии изменяет схемы потоков мощности в сетях. Подстанции теперь управляют переменными нагрузками от солнечных и ветровых источников. Системы мониторинга помогают коммунальным службам поддерживать стабильность напряжения и баланс сети. Аналитика в реальном времени поддерживает более быстрые операционные решения в условиях колебаний. Распределенные энергетические ресурсы увеличивают сложность сети как на уровне передачи, так и на уровне распределения. Коммунальные службы требуют непрерывного мониторинга для предотвращения перегрузок и перегрузки оборудования. Платформы мониторинга также поддерживают стратегии автоматизации сети. Переход к сетям с преобладанием возобновляемой энергии значительно стимулирует спрос на передовые решения для мониторинга подстанций.

Ключевая тенденция и возможность

Внедрение цифровых подстанций и передовой аналитики

Коммунальные службы все чаще внедряют цифровые подстанции с интеллектуальными датчиками и системами автоматизации. Платформы мониторинга интегрируются с цифровыми реле и системами управления. Передовая аналитика преобразует необработанные данные в действенные инсайты. Коммунальные службы используют аналитику для прогнозирования отказов и оптимизации графиков обслуживания. Эта тенденция снижает операционные затраты и количество ручных проверок. Поставщики, предлагающие интегрированную аналитику, получают сильное конкурентное преимущество. Платформы с поддержкой облака дополнительно повышают масштабируемость и удаленный доступ. Внедрение цифровых подстанций создает долгосрочные возможности для поставщиков систем мониторинга как для новых установок, так и для проектов модернизации.

- Например, цифровые защитные реле Mitsubishi Electric MELPRO обрабатывают выборочные значения с частотой 4 800 выборок в секунду для поддержки аналитики в реальном времени в цифровых подстанциях.

Рост моделей обслуживания на основе состояния и предиктивного обслуживания

Коммунальные службы переходят от обслуживания на основе времени к стратегиям на основе состояния. Системы мониторинга предоставляют непрерывные данные о состоянии активов. Предиктивные модели выявляют ранние признаки деградации изоляции или теплового напряжения. Этот подход снижает затраты на обслуживание и улучшает использование активов. Коммунальные службы продлевают срок службы оборудования, соблюдая стандарты безопасности. Тенденция поддерживает спрос на передовые датчики и программные платформы. Поставщики, предлагающие предиктивные возможности, получают более высокие уровни принятия. Расширение программ предиктивного обслуживания создает устойчивые возможности роста на рынке систем мониторинга подстанций.

- Например, EcoStruxure™ Transformer Expert от Schneider Electric анализирует данные с датчиков с циклом обновления менее одного часа для поддержки решений по предиктивному обслуживанию.

Ключевая проблема

Высокие начальные инвестиции и сложность интеграции

Системы мониторинга подстанций требуют значительных первоначальных вложений. Аппаратное обеспечение, коммуникационная инфраструктура и программное обеспечение увеличивают стоимость проекта. Интеграция с устаревшими подстанциями остается технически сложной. Коммунальные предприятия должны управлять совместимостью между различными поколениями оборудования. Недостаток квалифицированных кадров дополнительно замедляет развертывание. Бюджетные ограничения задерживают внедрение в регионах с высокой чувствительностью к затратам. Коммунальные предприятия также сталкиваются с длительными циклами утверждения капитальных проектов. Эти финансовые и технические барьеры ограничивают более быстрое проникновение на рынок. Поставщики должны решать вопросы экономической эффективности и простоты интеграции, чтобы преодолеть эту проблему.

Риски кибербезопасности и проблемы управления данными

Увеличение цифровизации подвергает подстанции угрозам кибербезопасности. Системы мониторинга генерируют большие объемы конфиденциальных эксплуатационных данных. Коммунальные предприятия должны защищать коммуникационные сети от кибератак. Соблюдение нормативных требований по кибербезопасности увеличивает сложность системы. Перегрузка данными также представляет вызов для команд коммунальных предприятий, не обладающих навыками продвинутой аналитики. Плохое управление данными снижает эффективность системы. Озабоченность уязвимостями удаленного доступа замедляет внедрение облачных технологий. Риски кибербезопасности и проблемы обработки данных, таким образом, сдерживают развертывание. Решение вопросов безопасности и управления данными остается критически важным для долгосрочного роста рынка.

Региональный анализ

Северная Америка

Северная Америка занимает 34% доли рынка в сегменте систем мониторинга подстанций на уровне коммунальных предприятий, благодаря значительным инвестициям в модернизацию сетей и строгим стандартам надежности. Коммунальные предприятия сосредотачиваются на системах мониторинга для управления устаревающими активами передачи и предотвращения масштабных отключений. Высокая степень проникновения цифровых подстанций и продвинутой аналитики поддерживает стабильное внедрение. Регион выигрывает от раннего внедрения практик обслуживания на основе состояния. Растущая интеграция возобновляемых источников энергии дополнительно увеличивает спрос на мониторинг в подстанциях передачи. Строгий нормативный контроль и высокая платежеспособность коммунальных предприятий продолжают поддерживать лидирующую позицию Северной Америки на мировом рынке.

Европа

Европа занимает 26% доли рынка, поддерживаемая агрессивными целями в области возобновляемой энергии и трансграничными сетями передачи электроэнергии. Коммунальные предприятия внедряют системы мониторинга для обеспечения стабильности сети при изменяющихся нагрузках от возобновляемых источников. Программы замены устаревшей инфраструктуры в Западной и Северной Европе стимулируют устойчивые инвестиции. Акцент на автоматизации сетей и цифровых подстанциях ускоряет внедрение технологий. Нормативные требования к надежности сетей и энергоэффективности дополнительно поддерживают развертывание. Коммунальные предприятия также отдают приоритет решениям мониторинга, соответствующим требованиям кибербезопасности. Эти факторы делают Европу ключевым вкладчиком в глобальный рост рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представляет собой 28% доли рынка, обусловленной быстрым расширением сетей и растущим спросом на электроэнергию. Крупномасштабные инвестиции в инфраструктуру передачи поддерживают сильное внедрение систем мониторинга. Страны, такие как Китай и Индия, отдают приоритет мониторингу подстанций для управления сложностью сетей и снижения отключений. Добавление мощностей возобновляемых источников энергии увеличивает потребность в видимости активов в реальном времени. Коммунальные предприятия внедряют решения для мониторинга, чтобы поддержать расширение высоковольтных сетей. Реформы в энергетическом секторе, поддерживаемые государством, дополнительно укрепляют спрос. Азиатско-Тихоокеанский регион остается самым быстрорастущим региональным рынком.

Латинская Америка

Латинская Америка занимает 7% рынка, что поддерживается постоянными обновлениями инфраструктуры электроснабжения. Коммунальные предприятия инвестируют в системы мониторинга для повышения надежности сети и снижения технических потерь. Расширение проектов в области возобновляемой энергии увеличивает требования к мониторингу на подстанциях передачи. Бюджетные ограничения ограничивают быстрое развертывание, но целевые программы модернизации поддерживают рост. Страны сосредотачиваются на сокращении продолжительности отключений за счет улучшенного обнаружения неисправностей. Международное финансирование проектов сетей также поддерживает внедрение. Регион демонстрирует устойчивый прогресс в реализации систем мониторинга.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 5% рынка, что обусловлено расширением сетей и усилиями по диверсификации источников энергии. Коммунальные предприятия внедряют системы мониторинга для поддержки высоковольтных сетей передачи. Рост проектов в области возобновляемой энергии и трансграничных энергетических проектов увеличивает спрос на мониторинг активов. Суровые условия эксплуатации повышают необходимость отслеживания состояния оборудования в реальном времени. Инвестиции в инициативы по созданию интеллектуальных сетей поддерживают постепенное внедрение. Хотя развертывание остается избирательным, долгосрочное развитие инфраструктуры поддерживает рост регионального рынка.

Сегментация рынка:

По компонентам

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

По типу

По технологии

По развертыванию

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды выделяет Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions и Hyundai Electric & Energy Systems как ведущих участников. Эти компании конкурируют с помощью комплексных портфелей мониторинга подстанций, которые объединяют датчики, интеллектуальные электронные устройства, аналитическое программное обеспечение и интеграционные услуги. Лидеры рынка используют сильные EPC-возможности и долгосрочные отношения с коммунальными предприятиями для обеспечения крупных проектов передачи. Участники сосредотачиваются на цифровых платформах подстанций, мониторинге на основе состояния и прогнозной аналитике для укрепления дифференциации. Стратегические инвестиции нацелены на модернизацию сетей, поддержку интеграции возобновляемых источников и архитектуры, готовые к кибербезопасности. Компании также расширяют предложения услуг, включая управление жизненным циклом и удаленный мониторинг. Конкуренция остается интенсивной, поскольку поставщики балансируют между эффективностью затрат и расширенной функциональностью. Непрерывные инновации, надежность систем и бесшовная интеграция с устаревшей инфраструктурой определяют конкурентное преимущество на этом рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

Последние события

- В сентябре 2024 года Siemens Energy подписала контракты на модернизацию сети с Eletrobras в Бразилии. Объем включал онлайн-мониторинг растворенных газов для трансформаторных станций и подстанций.

- В феврале 2024 года General Electric запустила GridBeats через подразделение GE Vernova’s Grid Solutions. GridBeats нацелен на цифровой мониторинг и автоматизацию инфраструктуры сети.

- В марте 2023 года Tohoku Electric Power заказала у Toshiba Energy Systems создание STATCOM. Этот STATCOM поможет более эффективно питать сеть и улучшит плавность работы при сложных передачах энергии, тем самым повышая надежность в случае сбоев в системах передачи.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе Компонента, Типа, Технологии, Развертывания и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Коммунальные предприятия будут расширять развертывание мониторинга для поддержки программ модернизации сетей в крупном масштабе.

- Цифровые подстанции будут стимулировать более высокий спрос на интегрированные платформы мониторинга.

- Внедрение предиктивного обслуживания увеличится на объектах передачи и распределения.

- Коммунальные предприятия будут придавать приоритет мониторингу состояния активов в реальном времени для снижения рисков отключений.

- Интеграция возобновляемых источников энергии усилит потребности в мониторинге на высоковольтных подстанциях.

- Проводные системы мониторинга останутся доминирующими в критически важных приложениях коммунальных предприятий.

- Архитектуры мониторинга, готовые к кибербезопасности, получат более широкое распространение.

- Аналитика с поддержкой облака будет поддерживать удаленное управление подстанциями.

- Коммунальные предприятия будут инвестировать в услуги жизненного цикла для улучшения производительности активов.

- Развивающиеся регионы ускорят внедрение через целевые обновления передачи.