Обзор рынка

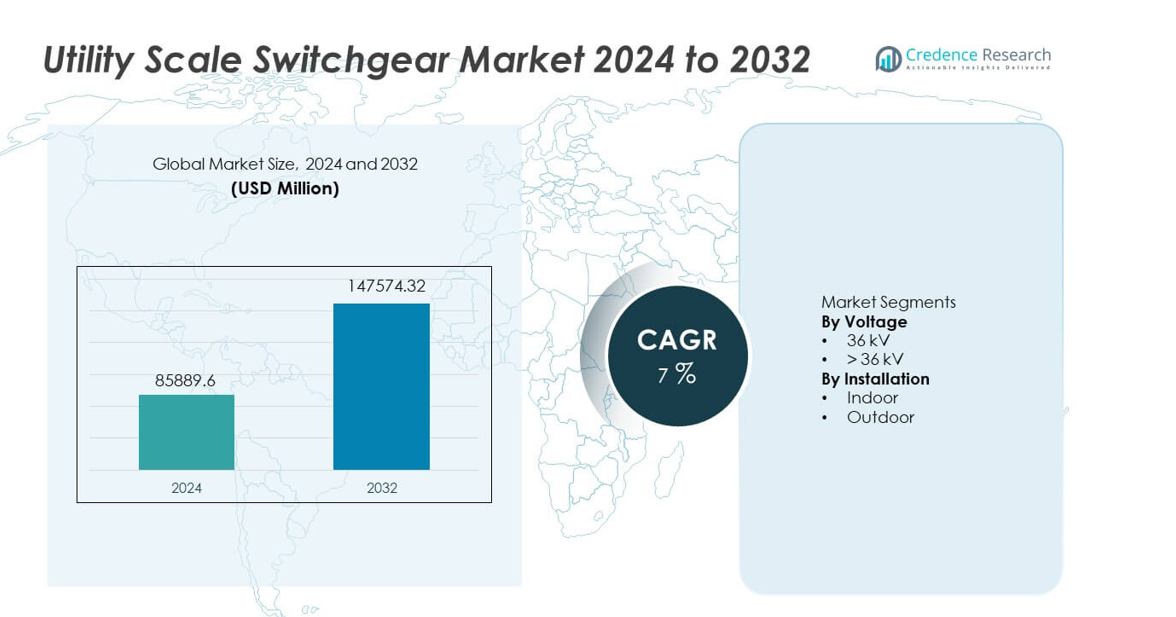

Рынок распределительных устройств для коммунальных предприятий был оценен в 85,889.6 млн долларов США в 2024 году и, по прогнозам, достигнет 147,574.32 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка распределительных устройств для коммунальных предприятий 2024 |

85,889.6 млн долларов США |

| Рынок распределительных устройств для коммунальных предприятий, CAGR |

7% |

| Размер рынка распределительных устройств для коммунальных предприятий 2032 |

147,574.32 млн долларов США |

На рынке распределительных устройств для коммунальных предприятий активно участвуют компании ABB, General Electric, Eaton, Hitachi, HD Hyundai Electric, CG Power and Industrial Solutions, Bharat Heavy Electricals, Fuji Electric, Hyosung Heavy Industries и E + I Engineering. Эти компании сосредоточены на решениях для высоковольтных распределительных устройств, поддержке модернизации сетей и крупных проектах передачи для коммунальных предприятий. Их конкурентное преимущество заключается в масштабах производства, возможностях EPC и соблюдении глобальных стандартов сетей. Азиатско-Тихоокеанский регион лидирует на рынке с долей 35%, поддерживаемой быстрым расширением передачи, растущим спросом на электроэнергию и крупными проектами интеграции возобновляемых источников энергии. Сильные государственные инвестиции в энергетическую инфраструктуру и непрерывное развитие подстанций укрепляют региональное доминирование и поддерживают долгосрочный рост рынка.

Анализ рынка

- Рынок распределительных устройств для коммунальных предприятий был оценен в 85,889.6 млн долларов США в 2024 году и, по прогнозам, достигнет 147,574.32 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 7% в течение прогнозируемого периода.

- Рост рынка обусловлен расширением передачи, модернизацией сетей и увеличением интеграции возобновляемых источников энергии, что увеличивает спрос на оборудование для высоковольтной защиты и управления.

- Распределительные устройства выше 36 кВ лидируют с долей сегмента 61%, в то время как наружные установки занимают 57% из-за крупных проектов передачи и суровых условий эксплуатации.

- Конкурентная активность сосредоточена на конструкциях с высокой стойкостью к отказам, цифровых распределительных устройствах и экологически чистых изоляционных технологиях, поддерживаемых сильными возможностями EPC.

- Азиатско-Тихоокеанский регион доминирует с долей рынка 35%, за ним следуют Северная Америка с 32% и Европа с 24%, в то время как Латинская Америка с 6% и Ближний Восток и Африка с 3% демонстрируют стабильный рост благодаря целевым модернизациям сетей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По напряжению:

Сегмент напряжения включает категории 36 кВ и выше 36 кВ, причем категория выше 36 кВ доминирует с долей рынка 61%. Коммунальные предприятия отдают предпочтение высоковольтным распределительным устройствам для поддержки передачи большого объема электроэнергии и стабильности сети. Расширение сетей передачи и вывод возобновляемой энергии стимулируют высокий спрос на более высокие уровни напряжения. Эти системы справляются с более высокими токами короткого замыкания и обеспечивают надежную работу под большими нагрузками. Рост трансграничных соединений и проектов сверхвысокого напряжения еще больше укрепляет внедрение. Коммунальные предприятия также предпочитают высоковольтные распределительные устройства для снижения потерь при передаче и повышения эффективности. Продолжающиеся программы расширения сетей продолжают укреплять доминирование сегмента выше 36 кВ.

- Например, Hitachi Energy поставляет газоизолированные распределительные устройства с номиналом до 550 кВ и способностью выдерживать короткое замыкание 63 кА в течение 3 секунд, поддерживая коридоры передачи на большие расстояния.

По установке:

Сегмент установки охватывает внутренние и наружные распределительные устройства, где наружные установки занимают лидирующую долю рынка в 57%. Подстанции коммунального масштаба предпочитают наружные распределительные устройства из-за их пригодности для высоковольтных приложений и крупномасштабных развертываний. Наружные системы поддерживают подстанции передачи и проекты интеграции возобновляемых источников энергии. Прочные конструкции выдерживают суровые погодные и экологические условия. Коммунальные предприятия также выигрывают от более легкой масштабируемости и меньших ограничений по пространству с наружными установками. Расширение коридоров передачи и новых подстанций стимулирует спрос. Снижение требований к зданиям и экономическая эффективность дополнительно поддерживают внедрение. Наружные распределительные устройства остаются предпочтительным выбором для проектов энергетической инфраструктуры коммунального масштаба.

- Например, ABB поставляет наружные воздушно-изолированные распределительные устройства, рассчитанные на уровни напряжения до 800 кВ, надежно работающие при температуре окружающей среды от –40°C до +55°C.

Ключевой фактор роста

Расширение инфраструктуры передачи и распределения

Коммунальные предприятия продолжают инвестировать в масштабное расширение передачи и распределения для удовлетворения растущего спроса на электроэнергию. Распределительные устройства коммунального масштаба играют критическую роль в управлении высоковольтными потоками электроэнергии и обеспечении стабильности сети. Быстрая урбанизация и промышленный рост увеличивают потребность в новых подстанциях и модернизации сетей. Правительства поддерживают расширение сетей через национальные программы электрификации и инфраструктуры. Интеграция возобновляемой энергии также требует дополнительной емкости распределительных устройств. Коммунальные предприятия отдают приоритет надежному и высокопроизводительному оборудованию для снижения рисков отключений. Эти инвестиции в инфраструктуру остаются основным драйвером устойчивого роста на рынке распределительных устройств коммунального масштаба.

- Например, Siemens Energy внедряет воздушно-изолированные и газоизолированные распределительные устройства с номиналом до 420 кВ и способностью выдерживать короткое замыкание 63 кА, поддерживая новые подстанции передачи и проекты усиления сетей.

Интеграция возобновляемой энергии и межсетевые соединения

Интеграция возобновляемой энергии увеличивает спрос на передовые распределительные устройства в коммунальных сетях. Проекты ветровой и солнечной энергии требуют высоковольтного коммутационного оборудования для подключения к сети и вывода электроэнергии. Прерывистая генерация создает большую нагрузку на сетевые активы. Распределительные устройства обеспечивают безопасную изоляцию, защиту и управление при колеблющихся нагрузках. Трансграничные и межрегиональные энергетические соединения дополнительно стимулируют внедрение. Коммунальные предприятия принимают более высокие уровни напряжения для поддержки передачи на большие расстояния. По мере продолжения расширения мощностей возобновляемой энергии спрос на распределительные устройства остается высоким как на подстанциях передачи, так и на подстанциях распределения.

- Например, GE Vernova поставляет элегазовые распределительные устройства, предназначенные для подстанций по выведению возобновляемой энергии, поддерживающие уровни напряжения до 550 кВ и номинальные токи до 5000 А для крупных хабов интеграции солнечной и ветровой энергии.

Модернизация сети и замена устаревших активов

Устаревшая инфраструктура сети побуждает к замене устаревших распределительных устройств в сетях коммунальных служб. Многие установленные системы превышают свой эксплуатационный срок и сталкиваются с повышенными рисками отказов. Коммунальные службы инвестируют в современные распределительные устройства для повышения надежности и безопасности. Продвинутые конструкции поддерживают более высокие номиналы по отказам и улучшенную изоляцию. Совместимость с цифровым мониторингом дополнительно улучшает производительность активов. Программы модернизации также сосредоточены на сокращении времени на обслуживание и простои. Эти циклы замены создают постоянный спрос на распределительные устройства коммунального масштаба на развитых и развивающихся рынках.

Ключевая тенденция и возможность

Принятие элегазовых и компактных конструкций распределительных устройств

Коммунальные службы все чаще принимают элегазовые и компактные распределительные устройства для оптимизации площади подстанций. Эти конструкции поддерживают высоковольтные приложения в условиях ограниченного пространства. Компактные системы предлагают более высокую надежность и меньшие потребности в обслуживании. Городские подстанции и оффшорные проекты по возобновляемой энергии способствуют принятию. Улучшенная изоляционная производительность повышает эксплуатационную безопасность. Поставщики, предлагающие компактные решения, получают конкурентное преимущество. Рост городской энергетической инфраструктуры создает долгосрочные возможности для передовых технологий распределительных устройств.

- Например, ABB поставляет элегазовые распределительные устройства с номинальным напряжением до 800 кВ и способностью выдерживать короткое замыкание 63 кА в течение 3 секунд, что позволяет создавать компактные передающие подстанции в густонаселенных городских зонах.

Интеграция цифрового мониторинга и умных распределительных устройств

Умные распределительные устройства с встроенными датчиками набирают популярность в сетях коммунальных служб. Цифровой мониторинг позволяет проводить оценку состояния в реальном времени и предиктивное обслуживание. Коммунальные службы снижают риски отключений благодаря раннему обнаружению неисправностей. Интеграция с цифровыми подстанциями повышает эксплуатационную эффективность. Инсайты, основанные на данных, поддерживают стратегии оптимизации активов. Поставщики, инвестирующие в интеллектуальные решения для распределительных устройств, захватывают новые возможности роста. Цифровая трансформация укрепляет долгосрочный спрос на рынке распределительных устройств коммунального масштаба.

- Например, Eaton оснащает высоковольтные распределительные устройства цифровыми датчиками, способными контролировать температуру, влажность и частичные разряды, записывая до 10 000 эксплуатационных событий для детальной диагностики активов.

Ключевая проблема

Высокие капитальные затраты и длительные циклы закупок

Распределительные устройства коммунального масштаба требуют значительных капитальных вложений. Производство, установка и ввод в эксплуатацию увеличивают затраты на проект. Длительные циклы закупок и утверждений задерживают развертывание. Бюджетные ограничения влияют на решения о расходах коммунальных служб. Требования к кастомизации дополнительно увеличивают сроки выполнения. Эти факторы замедляют принятие, особенно в регионах с чувствительностью к затратам. Поставщики должны сбалансировать эффективность затрат с производительностью для решения этой проблемы.

Давление экологического и нормативного соответствия

Экологические нормы влияют на конструкцию распределительных устройств и выбор материалов. Ограничения на изоляционные газы увеличивают сложность соблюдения. Коммунальные службы сталкиваются с проблемами при переходе на альтернативные технологии. Нормативные утверждения увеличивают сроки выполнения проектов. Затраты на соблюдение норм влияют на общую экономику проектов. Поставщики должны инвестировать в устойчивые и соответствующие решения. Соответствие нормативным стандартам остается ключевой проблемой на рынке распределительных устройств коммунального масштаба.

Региональный анализ

Северная Америка

Северная Америка занимает долю рынка в 32% на рынке высоковольтных распределительных устройств, поддерживаемую значительными модернизациями передачи и мандатами на надежность сети. Коммунальные предприятия инвестируют в высоковольтные распределительные устройства для замены устаревших активов и поддержки интеграции возобновляемых источников энергии. Расширение межгосударственных коридоров передачи увеличивает спрос на наружные системы и системы выше 36 кВ. Цифровые подстанции и инициативы по созданию интеллектуальных сетей дополнительно укрепляют внедрение. Коммунальные предприятия также уделяют приоритетное внимание безопасности, устойчивости к сбоям и соблюдению строгих стандартов. Сильные возможности капитальных затрат и долгосрочные программы инфраструктуры продолжают поддерживать устойчивый спрос на проекты в масштабе коммунальных предприятий в регионе.

Европа

Европа занимает долю рынка в 24%, движимую целями в области возобновляемой энергии и трансграничными межсоединениями. Коммунальные предприятия внедряют передовые распределительные устройства для управления переменными потоками энергии от ветровых и солнечных активов. Замена устаревшей инфраструктуры поддерживает постоянный спрос на сети передачи. Компактные и газоизолированные распределительные устройства набирают популярность в городских подстанциях. Регуляторное внимание к эффективности сети и эксплуатационной безопасности ускоряет модернизацию. Инвестиции в передачу энергии от оффшорных ветровых электростанций дополнительно поддерживают внедрение высоковольтных распределительных устройств. Эти факторы позиционируют Европу как стабильный и технологически ориентированный региональный рынок.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует с долей рынка в 35%, поддерживаемой быстрым расширением сетей и растущим спросом на электроэнергию. Крупномасштабные проекты передачи стимулируют высокий спрос на высоковольтные и наружные распределительные устройства. Такие страны, как Китай и Индия, активно инвестируют в новые подстанции для поддержки урбанизации и промышленного роста. Интеграция возобновляемых источников энергии увеличивает требования к переключению в точках подключения к сети. Реформы в энергетическом секторе, поддерживаемые государством, ускоряют развитие инфраструктуры. Большие объемы проектов и непрерывное расширение сети делают Азиатско-Тихоокеанский регион крупнейшим региональным вкладчиком в рост рынка.

Латинская Америка

Латинская Америка представляет долю рынка в 6%, движимую постепенными модернизациями инфраструктуры передачи электроэнергии. Коммунальные предприятия сосредотачиваются на улучшении надежности сети и снижении технических потерь. Расширение проектов в области возобновляемой энергии увеличивает спрос на распределительные устройства в масштабе коммунальных предприятий. Бюджетные ограничения замедляют крупномасштабное внедрение, но целевые инвестиции поддерживают устойчивый прогресс. Программы усиления передачи в ключевых странах поддерживают спрос. Международное финансирование и государственно-частные партнерства также способствуют развитию инфраструктуры. Регион демонстрирует постоянное внедрение распределительных устройств на новых и реконструированных подстанциях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает долю рынка в 3%, поддерживаемую расширением сетей и инициативами по диверсификации энергетики. Коммунальные предприятия инвестируют в распределительные устройства для поддержки высоковольтных сетей передачи и проектов в области возобновляемой энергии. Суровые условия эксплуатации увеличивают спрос на надежные наружные системы. Развитие энергетической инфраструктуры остается национальным приоритетом в нескольких странах. Внедрение стабильно прогрессирует через крупные проекты передачи и межсоединения. Долгосрочные цели по электрификации и возобновляемым источникам энергии продолжают поддерживать постепенный рост рынка в регионе.

Сегментация рынка:

По напряжению

По установке

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды выделяет ABB, General Electric, Eaton, Hitachi, HD Hyundai Electric, CG Power and Industrial Solutions, Bharat Heavy Electricals, Fuji Electric, Hyosung Heavy Industries и E + I Engineering как основных участников на рынке электрооборудования для коммунальных предприятий. Эти компании конкурируют за счет широких портфелей высоковольтного оборудования, сильного производственного масштаба и глубоких связей с коммунальными предприятиями. Лидеры рынка подчеркивают надежность, высокую способность выдерживать аварийные нагрузки и соответствие региональным стандартам сетей. Поставщики инвестируют в передовые технологии изоляции, интеграцию цифрового мониторинга и экологически безопасные конструкции для усиления дифференциации. Партнерства с EPC и долгосрочные контракты с коммунальными предприятиями поддерживают победы в крупных программах передачи. Конкуренция остается интенсивной, поскольку игроки балансируют между эффективностью затрат, производительностью и соблюдением нормативных требований. Непрерывные инновации в продуктах, устойчивость цепочки поставок и способность предоставлять комплексные решения определяют конкурентное преимущество на рынке электрооборудования для коммунальных предприятий.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- General Electric

- Eaton

- Hitachi

- Fuji Electric

- ABB

- HD Hyundai Electric

- CG Power and Industrial Solutions

- Hyosung Heavy Industries

- Bharat Heavy Electricals

- E + I Engineering

Последние события

- В сентябре 2025 года, во время Climate Week NYC, Schneider Electric представила расширение своих инициатив в области устойчивого развития, направленных на ускорение декарбонизации цепочки поставок (Scope 3).

- В августе 2025 года Siemens сосредоточилась на масштабировании своей экосистемы Siemens Xcelerator, с заметными внедрениями, такими как использование платформы индийской Skyroot Aerospace для оптимизации жизненных циклов программного обеспечения.

- В августе 2024 года GE Vernova компании General Electric выиграла пилотный проект RTE на 245 кВ SF₆-free GIS.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе напряжения, установки и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, в нем обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Энергетические компании расширят установки коммутационного оборудования для поддержки крупных проектов передачи и распределения.

- Спрос на высоковольтное коммутационное оборудование увеличится с интеграцией возобновляемых источников энергии.

- Программы модернизации сетей будут стимулировать замену устаревших активов коммутационного оборудования.

- Использование наружного коммутационного оборудования останется высоким на подстанциях.

- Цифровые и интеллектуальные решения для коммутационного оборудования получат более широкое признание среди энергетических компаний.

- Технологии изоляции, соответствующие экологическим стандартам, будут более активно внедряться.

- Энергетические компании будут отдавать приоритет оборудованию с более высокой способностью выдерживать аварийные нагрузки.

- Долгосрочные EPC контракты будут определять стратегии выбора поставщиков.

- Развивающиеся рынки увеличат инвестиции в инфраструктуру передачи.

- Надежность и эксплуатационная безопасность останутся основными приоритетами закупок.