Обзор рынка

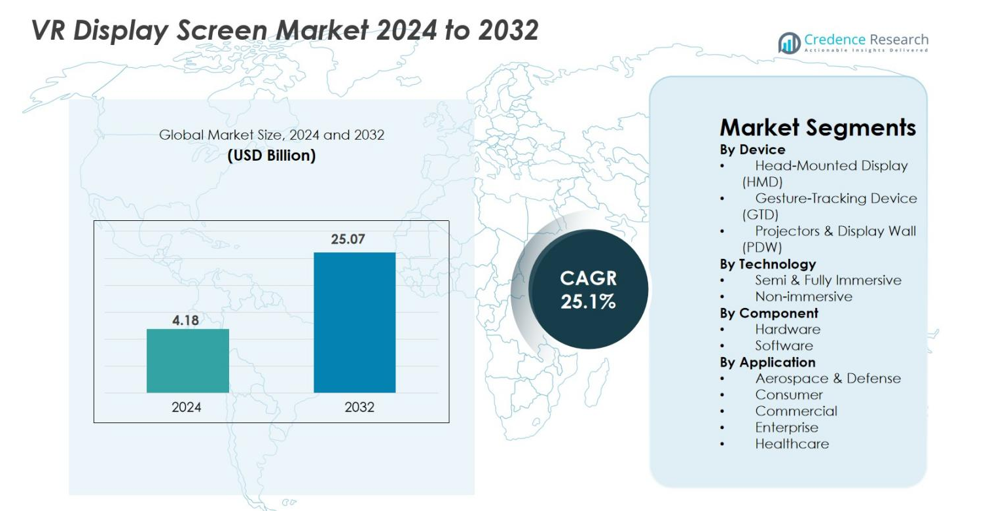

Размер рынка экранов для VR в 2024 году оценивался в 4,18 миллиарда долларов США и, как ожидается, достигнет 25,07 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) в 25,1% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка экранов для VR 2024 |

4,18 миллиарда долларов США |

| Рынок экранов для VR, CAGR |

25,1% |

| Размер рынка экранов для VR 2032 |

25,07 миллиарда долларов США |

Рынок экранов для VR характеризуется активным участием крупных технологических новаторов, включая Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft Corporation, Alphabet Inc., Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) и CyberGlove Systems, каждый из которых развивает технологии высокоразрешающих дисплеев, оптики и иммерсивных интерфейсов. Эти компании сосредоточены на улучшении четкости, снижении задержек и улучшении эргономики для укрепления внедрения в игровой индустрии, корпоративном обучении и медицинском моделировании. Северная Америка возглавила рынок с долей 38,4% в 2024 году, благодаря мощной технологической инфраструктуре и раннему внедрению иммерсивных устройств, за ней следуют Европа с 27,6% и Азиатско-Тихоокеанский регион с 24,1%, поддерживаемые сильным производством потребительской электроники и растущими приложениями VR.

Обзор рынка

- Рынок дисплеев для VR был оценен в 4,18 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 25,07 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 25,1%.

- Сильный рост рынка обусловлен увеличением использования VR в играх, обучении, медицинском моделировании и корпоративном сотрудничестве, при этом дисплеи, надеваемые на голову (HMD), занимают доминирующую долю в 67,3% устройств.

- Ключевые тенденции включают достижения в области микро-OLED и микро-LED панелей, легкую эргономику и интеграцию ИИ, отслеживание глаз и рендеринг с фовеацией для улучшения погружения и снижения задержки.

- Ведущие игроки, такие как Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft, Barco NV и Ultraleap, сосредоточены на дисплеях с высоким разрешением, инновациях в области оптики и стратегических партнерствах для укрепления своего присутствия.

- Регионально Северная Америка лидировала с долей 38,4%, за ней следуют Европа с 27,6% и Азиатско-Тихоокеанский регион с 24,1%, в то время как аппаратное обеспечение доминировало среди компонентов с долей 64,8%, что отражает высокий спрос на передовые модули дисплеев и датчики.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По устройству

Рынок дисплеев для VR по устройствам доминируется дисплеями, надеваемыми на голову (HMD), которые занимают 67,3% доли рынка в 2024 году, что обусловлено быстрым внедрением в играх, обучении, образовании и корпоративных моделирующих средах. HMD выигрывают от постоянных улучшений в разрешении, частоте обновления, поле зрения и легких форм-факторах. Устройства отслеживания жестов (GTD) набирают популярность, поскольку иммерсивные взаимодействия становятся необходимыми для промышленного дизайна, медицинского моделирования и виртуального сотрудничества. Проекторы и дисплейные стены (PDW) сохраняют нишевый спрос для крупномасштабной визуализации в обороне и исследованиях, но HMD продолжают лидировать благодаря доступности, портативности и широкому проникновению среди потребителей.

- Например, Sony выпустила адаптер PlayStation VR2 для ПК, который позволяет использовать OLED панели PS VR2 с разрешением 2000 × 2040 и поддержкой 120 Гц для приложений VR на ПК.

По технологии

Сегмент полу- и полностью иммерсивных технологий возглавил рынок дисплеев для VR с долей 71,5% в 2024 году, поддерживаемый растущим спросом на высококачественные среды в играх, автомобильном прототипировании, дистанционном обучении и медицинском моделировании. Достижения в области микро-OLED 4K/8K, быстро переключающихся ЖК-дисплеев и панорамных дисплеев улучшают реализм для пользователей, делая иммерсивные системы предпочтительным выбором. Неиммерсивный сегмент остается актуальным в образовании и корпоративном сотрудничестве, где достаточно бюджетных, настольных VR-опытов, но иммерсивные решения продолжают опережать рост благодаря ускоряющимся инвестициям в платформы метавселенной и среды экспериментального обучения.

- Например, Apple представила Vision Pro с двумя 4K микро-OLED дисплеями с 23 миллионами пикселей, обеспечивающими ультра-иммерсивную визуальную ясность для корпоративной и медицинской визуализации.

По компонентам

Сегмент оборудования занял наибольшую долю в 64,8% в 2024 году благодаря высокому спросу на дисплейные панели, датчики, оптику, контроллеры и процессоры, которые составляют ядро VR-систем. Инновации в AMOLED, микро-LED и панкейк-линзах обеспечивают превосходную четкость, сниженное время задержки и улучшенную эргономическую производительность, способствуя доминированию оборудования. Программное обеспечение демонстрирует растущее принятие, поскольку платформы рендеринга на основе ИИ, алгоритмы распознавания жестов и VR-контент расширяют приложения. Однако оборудование сохраняет лидерство из-за постоянной необходимости в обновленных дисплейных технологиях и интеграции датчиков, необходимых для премиальных иммерсивных впечатлений.

Ключевые факторы роста

Продвижение в технологиях высокоразрешающих дисплеев

Быстрые достижения в технологиях высокоразрешающих дисплеев значительно ускоряют рост рынка VR-дисплеев. Инновации, такие как микро-OLED, микро-LED, быстро переключающиеся LCD и панкейк-оптика, улучшают плотность пикселей, частоту обновления, яркость и контрастность, обеспечивая более иммерсивные и комфортные VR-впечатления. Производители все больше сосредотачиваются на уменьшении эффекта “дверной сетки”, улучшении точности цветопередачи и минимизации размытия в движении — всех критически важных параметров для удовлетворения пользователей в играх, корпоративных симуляциях, медицинском обучении и удаленном сотрудничестве. Стремление к разрешению 4K и 8K на глаз переопределяет визуальную ясность, делая VR более подходящим для критически важных приложений, таких как визуализация в обороне, инженерное проектирование и медицинская диагностика. По мере снижения производственных затрат и созревания технологий, OEM интегрируют передовые дисплейные модули как в потребительские, так и в корпоративные HMD, расширяя доступность. Эти инновации в совокупности укрепляют расширение рынка, повышая визуальный реализм и расширяя случаи использования в различных отраслях.

- Например, Sony PS VR2 интегрирует OLED-панели с поддержкой HDR с разрешением 2000 × 2040 на глаз и частотой обновления до 120 Гц, снижая размытие в движении для игр и симуляций высокой интенсивности.

Растущее принятие VR в играх, обучении и корпоративных приложениях

Расширяющееся принятие VR в играх, корпоративном обучении, образовании и промышленных средах остается основным двигателем рынка VR-дисплеев. Игры продолжают доминировать благодаря растущему спросу на иммерсивный контент, реалистичную графику и улучшенную эргономику, что побуждает к постоянным обновлениям дисплейных экранов. Между тем, предприятия все чаще используют VR-решения для обучения персонала, симуляций безопасности, удаленной помощи и демонстраций продуктов, которые требуют высокопроизводительных дисплеев с уменьшенной задержкой и широкими полями зрения. Такие секторы, как здравоохранение, автомобильная промышленность, авиация, производство и розничная торговля, используют VR для снижения затрат на обучение, улучшения запоминания знаний и минимизации операционных рисков. Виртуальные классы и цифровые образовательные платформы также интегрируют VR для создания интерактивных образовательных сред. По мере глобализации организаций и принятия ими инициатив цифровой трансформации, технологии VR-дисплеев предлагают масштабируемые, высокоэффективные визуализационные решения, обеспечивая постоянный спрос на передовые, долговечные и высокоразрешающие VR-дисплеи.

- Например, Walmart разместил более 17 000 VR-гарнитур в своих магазинах в США для обучения сотрудников, отмечая улучшение вовлеченности и более быстрое освоение навыков.

Расширение метавселенной и погружающих цифровых экосистем

Ускоренное развитие метавселенной и погружающих цифровых экосистем представляет собой ключевой фактор роста рынка экранов для VR. Лидеры технологий, игровые компании и предприятия активно инвестируют в виртуальные миры, цифровые рабочие пространства, 3D социальные платформы и решения для погружающей коммерции. Эти среды требуют высококачественных VR-дисплеев, способных обеспечить комфорт при длительном использовании, фотореалистичную графику и бесшовное взаимодействие. По мере того как поведение потребителей смещается в сторону виртуальных развлечений, интерактивных впечатлений и моделей цифровой собственности, включая NFT и виртуальные активы, потребность в продвинутых VR-гарнитурах соответственно возрастает. Предприятия внедряют инструменты для сотрудничества на основе метавселенной для облегчения глобальной командной работы, удаленных обзоров дизайна и виртуальных конференций. Интеграция ИИ, пространственных вычислений и облачного рендеринга дополнительно улучшает погружающие впечатления, делая метавселенную более доступной и технологически осуществимой. По мере эволюции этих экосистем спрос на дисплеи следующего поколения для VR усиливается, поддерживая устойчивый долгосрочный рост рынка.

Ключевые тенденции и возможности

Рост беспроводных, легких и эргономически улучшенных VR-устройств

Основной тенденцией, формирующей рынок экранов для VR, является переход к беспроводным, легким и эргономически оптимизированным VR-устройствам. Потребители и корпоративные пользователи все чаще требуют гарнитуры, которые минимизируют усталость, улучшают баланс и обеспечивают комфортное длительное использование, что побуждает производителей внедрять компактную оптику, тонкие панели и эффективные тепловые конструкции. Линзы “блинчики” и микро-OLED-дисплеи позволяют значительно уменьшить форм-фактор, поддерживая носимые устройства следующего поколения. Беспроводная связь, обеспечиваемая Wi-Fi 6, 6E и 5G, снижает зависимость от проводных систем, улучшая мобильность в играх, обучении и корпоративных симуляциях. Этот переход открывает возможности для поставщиков дисплеев для VR, чтобы предложить экраны с ультранизкой задержкой, высокой яркостью и сниженным энергопотреблением. По мере того как устройства становятся более удобными для пользователя, их внедрение расширяется в фитнесе, терапии, образовании и коммерческих приложениях, позиционируя эргономически улучшенное VR-оборудование как важную возможность для производителей.

- Например, Meta’s Quest 3, выпущенный в октябре 2023 года, включает линзы “блинчики”, которые уменьшают оптический профиль гарнитуры на 40%, обеспечивая значительно более легкий и лучше сбалансированный дизайн для длительного использования.

Увеличение интеграции ИИ, отслеживания взгляда и фовеального рендеринга

Интеграция обработки на основе ИИ, сенсоров отслеживания взгляда и фовеального рендеринга представляет собой трансформирующую возможность на рынке экранов для VR. Отслеживание взгляда позволяет динамически распределять разрешение, улучшая визуальное качество именно там, где сосредоточено внимание пользователей, при этом снижая нагрузку на GPU. Эта возможность позволяет VR-устройствам обеспечивать более высокие разрешения без ущерба для производительности или увеличения энергопотребления. Алгоритмы рендеринга, улучшенные ИИ, дополнительно улучшают четкость изображения, предсказывают траектории движения и снижают задержку, обеспечивая более реалистичные и отзывчивые VR-впечатления. Эти интеллектуальные системы поддерживают передовые приложения, такие как планирование операций на основе VR, проектирование автомобилей и научная визуализация. Для производителей интеграция этих технологий в модули дисплеев открывает новые возможности для получения дохода в премиальных HMD и корпоративных VR-системах. По мере того как разработчики контента оптимизируют программное обеспечение для аппаратного обеспечения, поддерживаемого ИИ, спрос на продвинутые экраны для VR будет продолжать значительно расти.

- Например, гарнитуры Varjo сочетают отслеживание глаз с ускоренной графическим процессором фовеальной визуализацией для достижения разрешения, сопоставимого с человеческим глазом, для инженерных и симуляционных задач.

Ключевые проблемы

Высокая стоимость передовых технологий дисплеев и сложность производства

Одной из основных проблем рынка экранов VR является высокая стоимость и сложность производства, связанные с передовыми технологиями дисплеев, такими как micro-LED, micro-OLED и высокоразрешительные LCOS. Эти передовые панели требуют точного изготовления, специализированных материалов и процессов производства с низким уровнем дефектов, что увеличивает общую стоимость устройств. Это может ограничить внедрение на ценочувствительных рынках и ограничить широкое проникновение премиальных VR-гарнитур. Кроме того, интеграция датчиков, высокопроизводительных процессоров и передовой оптики еще больше увеличивает стоимость системы BOM. Поставщики сталкиваются с проблемами масштабирования производства при сохранении однородности цвета, яркости и расположения пикселей. Ограничения в цепочке поставок полупроводниковых компонентов и оптических модулей также способствуют задержкам в производстве и колебаниям стоимости. Эти комбинированные факторы создают ценовые барьеры, особенно для потребительских сегментов, замедляя массовое внедрение и усиливая давление на производителей в поиске баланса между стоимостью и производительностью.

Дискомфорт пользователей, укачивание и технические ограничения

Дискомфорт пользователей, укачивание и технические ограничения представляют собой значительные проблемы для рынка экранов VR. Несмотря на улучшения, такие проблемы, как задержка, ограниченное поле зрения, искажение изображения, низкая контрастность в ярких условиях и недостаточные частоты обновления продолжают влиять на пользовательский опыт. Укачивание возникает из-за несоответствия между воспринимаемым движением и визуальной обратной связью, что препятствует длительному использованию. Эргономические проблемы, включая вес гарнитуры, накопление тепла и точки давления, также снижают комфорт при длительных VR-сессиях. Эти проблемы особенно затрагивают образование, здравоохранение и корпоративные приложения, где часто требуется многочасовое использование. Преодоление этих проблем требует постоянного совершенствования разрешения дисплея, оптической инженерии, предсказания движений и управления теплом. Пока эти аспекты не улучшатся значительно, принятие новых пользователей может оставаться осторожным, ограничивая ускорение рынка.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке экранов VR с долей 38,4% в 2024 году, благодаря активному внедрению VR в игровой индустрии, корпоративном обучении, симуляции обороны и медицинских приложениях. Присутствие ведущих технологических компаний, высокие потребительские расходы на передовую электронику и значительные инвестиции в развитие метавселенной поддерживают устойчивый рост. США лидируют по региональному спросу благодаря ускоренному внедрению VR в автомобильном дизайне, удаленном сотрудничестве и развлечениях. Увеличение проникновения высокоразрешительных HMD и корпоративных визуализационных решений продолжает укреплять позицию региона как глобального инновационного центра для технологий дисплеев VR.

Европа

Европа составила 27,6% рынка экранов VR в 2024 году, поддерживаемая растущим внедрением VR в автомобильной инженерии, промышленном обучении, образовании и медицинской симуляции. Такие страны, как Германия, Франция, Великобритания и Нидерланды, активно инвестируют в цифровую трансформацию, усиливая спрос на высокоразрешительные дисплеи и иммерсивные визуальные интерфейсы. Активные государственные инициативы по продвижению Индустрии 4.0 и виртуального прототипирования ускоряют внедрение корпоративных VR. Сегмент игр и развлечений также вносит значительный вклад, особенно с расширением киберспорта и VR-аркад. Фокус Европы на эргономике, эффективности дизайна и устойчивости дополнительно стимулирует инновации в передовых решениях для дисплеев VR.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион стал самым быстрорастущим регионом с долей рынка 24,1% в 2024 году, благодаря быстрому расширению производства потребительской электроники и активному внедрению VR-устройств в Китае, Японии, Южной Корее и Индии. Регион выигрывает от крупномасштабного производства OLED, микро-LED и LCD панелей, что обеспечивает экономию затрат и более быстрое внедрение технологий. Игры, виртуальное обучение и цифровое образование ускоряют спрос, в то время как поддерживаемые государством технологические инициативы расширяют VR-инфраструктуру. Компании в Китае и Южной Корее активно инвестируют в устройства следующего поколения и иммерсивные платформы, позиционируя Азиатско-Тихоокеанский регион как глобальную силу в разработке VR-дисплеев и их массовом внедрении.

Латинская Америка

Латинская Америка заняла 5,2% рынка экранов VR в 2024 году, с растущим внедрением в играх, образовании и визуализации для предприятий. Такие страны, как Бразилия, Мексика и Чили, все чаще интегрируют VR для обучения навыкам, архитектурного проектирования и медицинского обучения. Расширяющаяся широкополосная связь и снижение стоимости оборудования способствуют потребительскому спросу, хотя проникновение на рынок остается умеренным по сравнению с крупными регионами. Местные развлекательные и розничные секторы исследуют VR-основанное взаимодействие с клиентами, поддерживая постепенный спрос. Хотя экономические ограничения и ограниченные бюджеты предприятий создают трудности, растущие инициативы по цифровой трансформации постепенно укрепляют потенциал роста региона.

Ближний Восток и Африка

Ближний Восток и Африка захватили 4,7% доли в 2024 году, благодаря увеличению внедрения VR в образовании, здравоохранении, визуализации недвижимости и обучении авиации. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, активно инвестируют в иммерсивные технологии для поддержки программ умных городов и инноваций в туризме. VR-обеспеченное моделирование строительства и обучение в нефтегазовой отрасли также способствуют спросу на высокопроизводительные дисплейные решения. В Африке наблюдается растущее внедрение в цифровом обучении и медицинском обучении, хотя рост сдерживается доступностью и ограниченной инфраструктурой. По мере созревания региональных инновационных экосистем, внедрение VR-дисплеев ожидается будет ускоряться.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Сегментация рынка

По устройству

- Надетый на голову дисплей (HMD)

- Устройство отслеживания жестов (GTD)

- Проекторы и дисплейные стены (PDW)

По технологии

- Полу и полностью иммерсивные

- Неиммерсивные

По компонентам

- Аппаратное обеспечение

- Программное обеспечение

По применению

- Аэрокосмическая и оборонная промышленность

- Потребительский сектор

- Коммерческий сектор

- Предприятия

- Здравоохранение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок экранов для VR характеризуется динамичной конкурентной средой, обусловленной быстрыми технологическими достижениями и увеличением инвестиций со стороны мировых технологических лидеров. Компании, такие как Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Alphabet Inc., Microsoft Corporation, Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) и CyberGlove Systems, играют центральные роли в продвижении инноваций в области дисплейных панелей, оптики, систем отслеживания движений и технологий погружающих интерфейсов. Производители все больше сосредотачиваются на дисплеях с высоким разрешением micro-OLED и micro-LED, улучшенной эргономике и рендеринге, поддерживаемом ИИ, чтобы добиться дифференциации. Стратегические партнерства между разработчиками оборудования, создателями контента и программными платформами укрепляют рыночные позиции, в то время как постоянные запуски продуктов ускоряют внедрение в играх, корпоративном обучении, симуляции в здравоохранении и приложениях метавселенной. Компании также активно инвестируют в НИОКР для преодоления технических барьеров, таких как задержка, укачивание и управление теплом, расширяя возможности для гарнитур VR следующего поколения. Отрасль остается высоко инновационной, с сильной конкуренцией, сосредоточенной на производительности, пользовательском опыте и ценообразовании.

Анализ ключевых игроков

Последние разработки

- В 2025 году Samsung Electronics выпустила новую VR/AR гарнитуру Galaxy XR, что стало значительным новым шагом на рынке дисплеев для VR.

- В сентябре 2025 года Meta представила умные очки Meta Ray-Ban Display с полноцветным, высокоразрешающим дисплеем в линзах.

- В марте 2025 года TCL CSOT продемонстрировала дисплеи следующего поколения для VR гарнитур, способствуя инновациям в области экранных технологий VR.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе устройства, технологии, компонента, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет быстро расширяться по мере того, как высокоразрешающие микро-OLED и микро-LED дисплеи станут основными в гарнитурах VR следующего поколения.

- Отслеживание глаз, фовеационное рендеринг и оптимизация на основе ИИ значительно улучшат визуальную производительность и снизят нагрузку на обработку.

- Легкие, эргономически улучшенные дизайны HMD будут способствовать более широкому принятию среди потребителей и предприятий.

- Увеличение интеграции VR в обучение, симуляцию и удаленное сотрудничество ускорит спрос со стороны предприятий.

- Рост метавселенной и иммерсивных цифровых экосистем будет стимулировать инвестиции в передовые дисплейные технологии.

- Беспроводные VR системы будут набирать популярность по мере того, как стандарты низкой задержки соединения созревают по всему миру.

- Медицинское обучение, реабилитация и терапия психического здоровья станут областями с высоким ростом применения.

- Автомобильный, аэрокосмический и промышленный сектора расширят использование VR для прототипирования и визуализации в реальном времени.

- Экосистемы контента и поддержка разработчиков укрепятся, позволяя создавать более богатые и интерактивные VR-опыты.

- Развивающиеся рынки будут вносить все больший вклад по мере снижения стоимости VR оборудования и улучшения цифровой инфраструктуры.