Обзор рынка

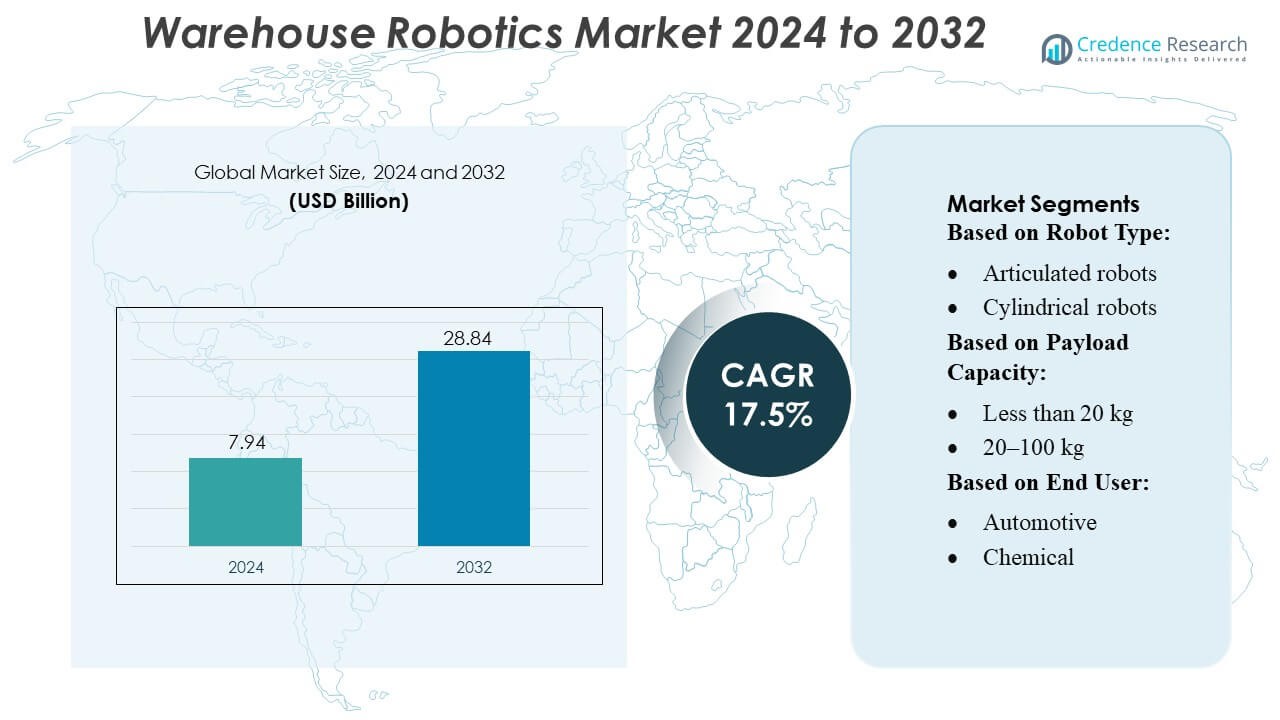

Размер рынка робототехники для складов оценивался в 7,94 миллиарда долларов США в 2024 году и, как ожидается, достигнет 28,84 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 17,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка робототехники для складов 2024 |

7,94 миллиарда долларов США |

| Рынок робототехники для складов, CAGR |

17,5% |

| Размер рынка робототехники для складов 2032 |

28,84 миллиарда долларов США |

Рынок робототехники для складов включает ряд хорошо зарекомендовавших себя поставщиков автоматизации, предлагающих передовые роботизированные решения и интегрированные логистические системы. Эти компании интенсивно конкурируют в области технологических инноваций, широты услуг и глобального присутствия — поставляя автономные мобильные роботы, автоматизированные транспортные средства, системы хранения и извлечения, а также полные платформы автоматизации управления складом. Поставщики постоянно совершенствуют программный интеллект, оркестрацию флота и навигацию на основе ИИ, чтобы обеспечить более высокую пропускную способность, точность и гибкость для различных отраслей, включая электронную коммерцию, производство и розничную торговлю. Растущий спрос на эффективное выполнение заказов, рост затрат на рабочую силу и глобализация цепочек поставок способствуют широкому внедрению по всему миру. В региональном разрезе лидирующим рынком является Азиатско-Тихоокеанский регион, который в 2024 году занял около 39,9% мирового дохода от робототехники для складов, что отражает сильный импульс роста и масштабное внедрение в густонаселенных странах с интенсивным производством.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок робототехники для складов был оценен в 7,94 миллиарда долларов США в 2024 году и, как ожидается, достигнет 28,84 миллиарда долларов США к 2032 году, отражая CAGR в 17,5% в течение прогнозируемого периода.

- Сильный рост рынка обусловлен растущими потребностями в выполнении заказов в сфере электронной коммерции, более высокими затратами на рабочую силу и увеличением внедрения автономных мобильных роботов и автоматизированных транспортных средств для повышения производительности складов.

- Ключевые тенденции включают быструю интеграцию навигации на основе ИИ, роботизированного отбора и передового программного обеспечения для управления флотом, что позволяет обеспечить более быструю пропускную способность и большую операционную точность в сложных складских условиях.

- Конкурентная напряженность продолжает расти, поскольку глобальные поставщики автоматизации расширяют портфели робототехники, а новые участники вводят модульные, масштабируемые системы, в то время как ограничения возникают из-за высоких первоначальных затрат на внедрение и нехватки квалифицированных кадров.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей в 39,9%, обусловленной расширением производства, в то время как автоматизированные системы хранения и извлечения занимают доминирующую долю сегмента благодаря широкому использованию в центрах выполнения заказов с большим объемом.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу робота

Автономные мобильные роботы (AMR) доминируют на рынке складской робототехники, захватывая значительную долю благодаря своей гибкости и продвинутым навигационным возможностям. В отличие от традиционных автоматизированных транспортных средств (AGV), AMR используют LiDAR, искусственный интеллект и планирование маршрута в реальном времени для динамической адаптации к складским условиям. Шарнирные и SCARA роботы остаются актуальными для точных задач по захвату и размещению, но их использование часто ограничивается определенными зонами. Драйверами роста являются растущая потребность в управлении запасами в реальном времени, смягчение дефицита рабочей силы и повышение операционной эффективности, особенно на складах электронной коммерции и розничной торговли, где критически важна высокоскоростная автономная обработка материалов.

- Например, AMR KMP 1500P компании KUKA AG может перевозить грузы до 1500 кг и двигаться со скоростью до 1,5 м/с, с автономным обнаружением и избеганием препятствий в 2D и 3D.

По грузоподъемности

Роботы с грузоподъемностью от 20 до 100 кг занимают наибольшую долю рынка, сочетая гибкость с возможностью обработки широкого спектра товаров. Устройства с грузоподъемностью ниже 20 кг в основном используются для сортировки мелких предметов, в то время как роботы с грузоподъемностью более 100 кг применяются для перемещения тяжелой техники и паллет. Рост сегмента обусловлен складскими операциями, требующими масштабируемых решений для материалов среднего веса, что позволяет эффективно хранить, транспортировать и автоматизировать повторяющиеся задачи, сохраняя безопасность и точность. Операционная эффективность и снижение зависимости от рабочей силы остаются ключевыми мотиваторами для внедрения.

- Например, Fetch100 Shelf AMR поддерживает максимальный вес груза 78 кг и движется со скоростью до 1,75 м/с, непрерывно перевозя полочные грузы около 9 часов на одном цикле батареи.

По конечным пользователям

Сектор электронной коммерции лидирует по внедрению, занимая доминирующую долю благодаря высокообъемному выполнению заказов и спросу на быструю доставку. Автомобильная и пищевая промышленности следуют за ним, используя робототехнику для сборки, упаковки и обработки материалов в сложных производственных условиях. Драйверами роста являются всплеск онлайн-торговли, дефицит рабочей силы и необходимость в экономически эффективных, масштабируемых складских операциях. Полупроводниковая, медицинская и химическая промышленности все чаще инвестируют в специализированные робототехнические решения для повышения стандартов точности, гигиены и безопасности, что способствует дальнейшему расширению проникновения на рынок в различных приложениях конечных пользователей.

Ключевые драйверы роста

Рост электронной коммерции и омниканального выполнения заказов

Быстрое расширение электронной коммерции значительно увеличило спрос на автоматизированные складские решения. Компании внедряют робототехнику для управления высокообъемным выполнением заказов, оптимизации хранения и ускорения сроков доставки. Автономные мобильные роботы (AMR) и автоматизированные транспортные средства (AGV) помогают оптимизировать обработку запасов, снижать зависимость от рабочей силы и повышать точность. Этот рост дополнительно подпитывается омниканальными розничными стратегиями, где склады должны эффективно обрабатывать возвраты, операции по сборке и упаковке, а также обработку заказов в реальном времени для поддержания удовлетворенности клиентов и операционной эффективности.

- Например, “Умный гибкий депаллетайзер” Honeywell Intelligrated может поднимать грузы до 80 фунтов (≈ 36 кг) и обрабатывать до 650 коробок в час, значительно повышая производительность депаллетизации входящих паллет.

Дефицит рабочей силы и оптимизация затрат

Глобальная нехватка квалифицированных работников складов стимулировала инвестиции в робототехнику для поддержания стабильных операций и снижения зависимости от ручного труда. Роботы автоматизируют повторяющиеся задачи, такие как сбор, сортировка и транспортировка товаров, снижая затраты на труд и минимизируя человеческие ошибки. Интеграция ИИ и машинного обучения позволяет складской робототехнике осуществлять предиктивное обслуживание, динамическую маршрутизацию и энергосбережение. Компании, внедряющие эти технологии, получают операционную устойчивость и предсказуемость затрат, делая робототехнику важным решением для долгосрочной устойчивости и масштабируемости складов.

- Например, роботизированный сборщик предметов с поддержкой ИИ от ABB достигает точности сбора более 99,5% и может обрабатывать до 1400 неотсортированных предметов в час, автоматизируя задачи сбора больших объемов, которые обычно зависят от ручного труда.

Технологические достижения и интеграция

Достижения в области робототехники, ИИ и Интернета вещей повышают эффективность, точность и безопасность складов. AMR и коллаборативные роботы теперь оснащены навигацией в реальном времени, адаптивным выполнением задач и бесшовной интеграцией с системами управления складом (WMS). Инновации, такие как управление флотом на основе облачных технологий, периферийные вычисления и умные датчики, оптимизируют рабочие процессы и принятие решений на основе данных. Эти технологические улучшения сокращают время простоя, увеличивают пропускную способность и поддерживают масштабируемую автоматизацию. Возможность интеграции робототехники с другими цифровыми системами представляет собой убедительный драйвер роста, особенно для сложных складов с разнообразными категориями продуктов.

Ключевые тенденции и возможности

Коллаборативная и гибкая автоматизация

Коллаборативные роботы (коботы) набирают популярность на складах благодаря своей способности безопасно работать рядом с человеческими операторами. Эти роботы повышают производительность в таких областях, как упаковка, сборка и контроль качества, не требуя значительных изменений инфраструктуры. Тенденция к гибкой автоматизации поддерживает быструю перенастройку рабочих процессов, позволяя складам быстро реагировать на сезонные колебания спроса, разнообразие продукции и индивидуальные потребности в выполнении заказов, представляя значительные возможности для масштабируемых, гибридных операций человек-робот.

- Например, роботы Skypod® от Exotec передвигаются со скоростью до 4 м/с (13 фут/с) и поднимаются на стеллажи высотой до 14 м (46 футов), перенося грузы до 30 кг (66 фунтов). Производственные, логистические и автомобильные отрасли используют роботы для точных операций на складах и производственных линиях.

Расширение на развивающиеся рынки

Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке все чаще внедряют складскую робототехнику из-за роста электронной коммерции, индустриализации и государственных инициатив по поддержке автоматизации. Эти регионы предоставляют возможности для производителей внедрять экономически эффективные робототехнические решения, адаптированные для небольших складов или средних предприятий. Расширение на такие географии не только стимулирует рост доходов, но и позволяет компаниям разрабатывать регионально специфичные инновации, такие как легкие AMR для ограниченных складских пространств или модульные роботы, подходящие для разнообразных логистических требований.

- Например, последняя платформа Intuitive, da Vinci 5, включает более 150 инноваций в дизайне и заявляет о 10,000-кратной вычислительной мощности по сравнению с предшественником. Компании используют решения RaaS в стиле подписки для повышения эффективности, снижения затрат и увеличения скорости производства.

Интеграция с ИИ и аналитикой данных

Интеграция ИИ, машинного обучения и продвинутой аналитики с робототехникой для складов трансформирует операции. Прогностическая аналитика оптимизирует маршрутизацию, снижает узкие места и улучшает управление запасами. Платформы робототехники теперь предоставляют практическую информацию для распределения рабочей силы, потребления энергии и оптимизации процессов. Это слияние создает возможности для поставщиков услуг предлагать интеллектуальные, комплексные решения, которые повышают операционную эффективность, снижают затраты и улучшают принятие решений, повышая общую конкурентоспособность складов, применяющих передовые технологии робототехники.

Ключевые проблемы

Высокие первоначальные инвестиции и затраты на обслуживание

Внедрение робототехники на складах требует значительных капитальных затрат на оборудование, программное обеспечение и интеграцию. Обслуживание, обновление системы и обучение также способствуют высоким операционным расходам. Небольшие склады или предприятия среднего размера часто сталкиваются с бюджетными ограничениями, что ограничивает масштабное внедрение. Кроме того, сложность интеграции нескольких типов роботов с существующими системами управления складом (WMS) и устаревшей инфраструктурой может создавать технические и финансовые препятствия, замедляя внедрение, несмотря на долгосрочные преимущества автоматизации.

Адаптация рабочей силы и дефицит навыков

Переход к автоматизированным складам требует повышения квалификации существующих сотрудников для работы, программирования и обслуживания робототехнических систем. Сопротивление изменениям, отсутствие технической экспертизы и недостаточное обучение могут препятствовать плавной реализации. Проблемы адаптации рабочей силы особенно выражены в регионах с ограниченным доступом к обучению робототехнике или традиционной трудоемкой культурой. Преодоление этих барьеров требует целевых программ развития рабочей силы, сотрудничества с образовательными учреждениями и постоянных инициатив по повышению квалификации для обеспечения эффективного взаимодействия человека и робота.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 35–38% мирового рынка робототехники для складов. Регион выигрывает от развитой логистической инфраструктуры, широкого распространения электронной коммерции и значительных инвестиций в технологии автоматизации, включая автономные мобильные роботы, автоматизированные управляемые транспортные средства (AGV) и продвинутые системы управления складами. Компании все чаще внедряют робототехнику для снижения затрат на рабочую силу, повышения операционной эффективности и удовлетворения растущих ожиданий клиентов по быстрой доставке. США лидируют на рынке с высокотехнологичными внедрениями, за ними следует Канада, где как производственный, так и розничный секторы стимулируют спрос на автоматизированные складские решения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является крупнейшим и самым быстрорастущим рынком, на который приходится примерно 40–50% мирового объема. Рост обусловлен быстрой индустриализацией, увеличением затрат на рабочую силу и расширением секторов электронной коммерции и производства. Китай и Япония лидируют в области внедрения технологий, развертывая автономные мобильные роботы, автоматизированные системы хранения и извлечения (AS/RS) и коллаборативные роботы для повышения эффективности складов. Индия и Южная Корея становятся новыми центрами автоматизации складов, с инвестициями, направленными на оптимизацию цепочек поставок и удовлетворение растущего потребительского спроса. Государственные инициативы, поддерживающие промышленную автоматизацию, дополнительно ускоряют региональный рост.

Европа

Европа вносит вклад около 22–27% в рынок складской робототехники. Сильное внедрение обусловлено зрелыми промышленными базами, строгими требованиями к эффективности цепочки поставок и политиками, ориентированными на устойчивое развитие. Германия, Великобритания и Франция являются ведущими странами, внедряющими робототехнические технологии, такие как AGV, автоматизированные паллетные системы и программное обеспечение для управления складом на основе ИИ. Компании отдают приоритет автоматизации для снижения операционных затрат, улучшения точности инвентаризации и соблюдения экологических норм. Регион также выигрывает от значительных технологических инноваций и сотрудничества между поставщиками логистических услуг и компаниями по автоматизации технологий, что способствует общему росту рынка.

Латинская Америка

Латинская Америка занимает около 6% мирового рынка складской робототехники. Рост относительно умеренный из-за экономической нестабильности и инфраструктурных ограничений, но регион постепенно внедряет автоматизацию в логистике и складировании. Бразилия, Мексика и Аргентина являются ключевыми рынками, где компании внедряют робототехнические решения для повышения эффективности, снижения зависимости от рабочей силы и оптимизации цепочек поставок. Увеличение трансграничной торговли, расширение электронной коммерции и растущая осведомленность о преимуществах автоматизации стимулируют инвестиции в роботизированные системы. Хотя внедрение отстает от Северной Америки, Европы и Азиатско-Тихоокеанского региона, регион демонстрирует устойчивый потенциал роста в области автоматизированного складирования.

Ближний Восток и Африка (MEA)

Ближний Восток и Африка составляют примерно 7–8% рынка складской робототехники. Рост проявляется, особенно в логистических центрах, таких как страны Совета сотрудничества арабских государств Персидского залива (GCC), Южная Африка и Египет. Инвестиции в современную логистическую инфраструктуру, модернизацию складов и технологии автоматизации, такие как AGV и системы роботизированного отбора, способствуют расширению рынка. Растущая торговая активность, рост электронной коммерции и правительственные инициативы по диверсификации экономик за пределами нефтяного сектора способствуют внедрению. Хотя рынок меньше по сравнению с Северной Америкой и Азиатско-Тихоокеанским регионом, MEA представляет собой сильные возможности роста для компаний, внедряющих решения по автоматизации складов для повышения эффективности и снижения операционных затрат.

Сегментация рынка:

По типу робота:

- Шарнирные роботы

- Цилиндрические роботы

По грузоподъемности:

По конечному пользователю:

- Автомобильная промышленность

- Химическая промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке робототехники для складов включает таких известных игроков, как KUKA AG, Fetch Robotics Inc., Honeywell International Inc., ABB, OMRON Corporation, YASKAWA Electric Corporation, Bastian Solutions LLC, Daifuku Co. Ltd., KNAPP AG и Dematic. Рынок робототехники для складов характеризуется быстрым технологическим прогрессом, растущим спросом на автоматизацию и значительными инвестициями в интеллектуальные роботизированные системы. Компании, конкурирующие в этой области, сосредоточены на предоставлении решений, которые улучшают точность операций, снижают зависимость от рабочей силы и повышают скорость выполнения заказов в современных складах. Рынок включает как признанных поставщиков автоматизации, так и новых инноваторов, которые делают акцент на автономных мобильных роботах, технологиях роботизированного отбора и интегрированных платформах управления складом. Конкуренция усиливается по мере того, как поставщики принимают стратегии, такие как инновации в продуктах, технологические партнерства и расширение в регионы с высоким ростом. Многие компании активно инвестируют в искусственный интеллект, машинное зрение и передовые технологии сенсоров для разработки роботов, способных к сложной навигации и выполнению высокоточных задач. Кроме того, переход к масштабируемым и модульным решениям автоматизации позволяет шире внедрять их на складах различного размера. По мере ускорения цифровизации цепочек поставок по всему миру компании выделяются, предлагая гибкие, энергоэффективные и совместимые роботизированные системы, которые поддерживают принятие решений в реальном времени и оптимизацию операций на складе.

Анализ ключевых игроков

- KUKA AG

- Fetch Robotics Inc.

- Honeywell International Inc

- ABB

- OMROM Corporation

- YASKAWA Electric Corporation

- Bastian Solutions LLC

- Daifuku Co. Ltd.

- KNAPP AG

- Dematic

Последние разработки

- В июле 2025 года компания Bedrock Robotics, стартап, основанный ветеранами из Waymo и Segment, объявила о раунде финансирования, возглавляемом инвесторами Eclipse и 8VC. Компания разрабатывает комплект для автономного вождения, включающий датчики, вычислительное оборудование и программное обеспечение, чтобы сделать существующую строительную и рабочую технику автономной.

- В мае 2024 года корпорация Mitsubishi Electric сделала стратегическое вложение в Realtime Robotics, компанию, специализирующуюся на планировании автономного движения без столкновений для промышленных роботов. Это вложение стало ведущим финансированием для раунда финансирования серии B компании Realtime Robotics и будет использовано для улучшения и масштабирования ее систем рабочих ячеек и времени выполнения роботов.

- В январе 2024 года Honeywell заключила партнерство с Hai Robotics для интеграции автономных роботов для обработки кейсов и контейнеров Hai с программным обеспечением Honeywell Momentum Warehouse Execution. Это сотрудничество направлено на предоставление гибких решений для хранения и извлечения с высокой плотностью для распределительных центров, что позволит оптимизировать пространство, повысить производительность и решить проблему нехватки рабочей силы, используя программное обеспечение, кибербезопасность и опыт интеграции Honeywell.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа робота, Грузоподъемности, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем предлагаются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет все больше принимать автономных мобильных роботов для повышения гибкости и сокращения ручной обработки.

- Роботизированные системы будут интегрировать больше возможностей ИИ и машинного обучения для более умной навигации и принятия решений в реальном времени.

- Склады будут расширять использование систем роботизированного подбора и сортировки для повышения точности заказов.

- Кооперативные роботы получат более широкое признание, поскольку компании стремятся к более безопасному и эффективному взаимодействию человека и робота.

- Роботизированные платформы, подключенные к облаку, будут поддерживать удаленный мониторинг и предиктивное обслуживание.

- Спрос на модульные и масштабируемые решения автоматизации возрастет, поскольку небольшие и средние склады внедряют робототехнику.

- Рост в центрах выполнения заказов электронной коммерции ускорит инвестиции в высокоскоростные роботизированные системы.

- Энергоэффективные конструкции роботов приобретут важность, поскольку устойчивость становится ключевым операционным приоритетом.

- Интеграция между складской робототехникой и цифровыми двойниками улучшит оптимизацию рабочих процессов.

- Модели робототехники как услуги расширятся, позволяя компаниям внедрять автоматизацию с меньшими первоначальными затратами.