Marknadsöversikt

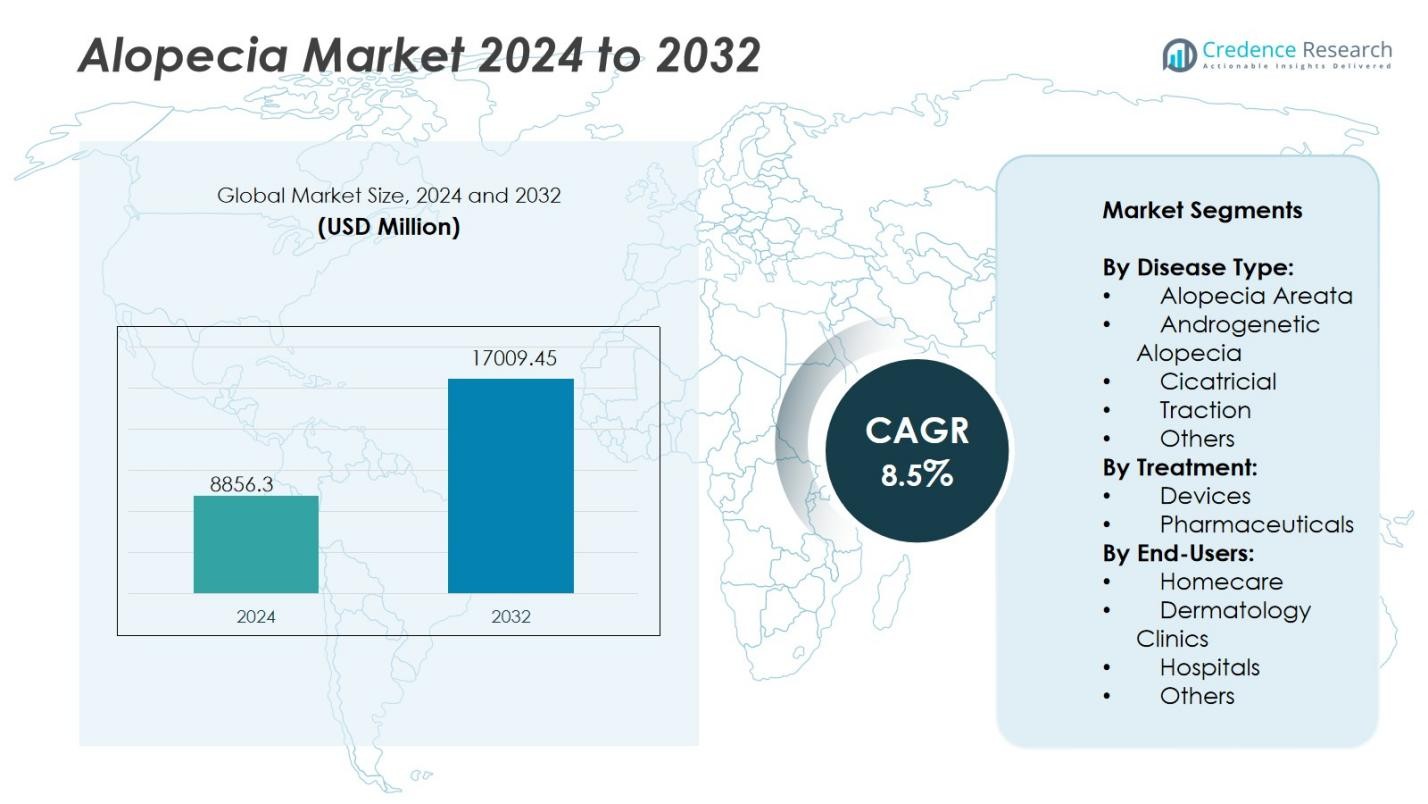

Den globala marknaden för alopeci värderades till 8856,3 miljoner USD år 2024 och förväntas nå 17009,45 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för alopeci 2024 |

USD 8856,3 miljoner |

| Alopecimarknad, CAGR |

8,5% |

| Marknadsstorlek för alopeci 2032 |

USD 17009,45 miljoner |

Den konkurrensutsatta landskapet på alopecimarknaden formas av nyckelaktörer inklusive AbbVie Inc., Allergan, Lupin, Sanofi, Cipla Inc., Bayer AG, Merck & Co. Inc., Eli Lilly and Company, Mylan N.V., GlaxoSmithKline, Abbott och F. Hoffmann-La Roche Ltd. Dessa företag leder marknaden genom innovationer inom farmaceutiska terapier, biologiska läkemedel och icke-invasiva behandlingsenheter. De utökar klinisk forskning för JAK-hämmare, stamcellsterapier och peptidbaserade formuleringar för att förbättra behandlingseffektiviteten. Nordamerika förblir den ledande regionen med en marknadsandel på 38% år 2024, stödd av avancerad hälso- och sjukvårdsinfrastruktur, hög behandlingsmedvetenhet och starka FoU-aktiviteter i USA och Kanada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för alopeci värderades till 8856,3 miljoner USD år 2024 och förväntas nå 45 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,5% under prognosperioden.

- Ökande fall av androgenetisk alopeci och ökad medvetenhet om tidig behandling driver marknadsefterfrågan, stödd av förbättrad tillgång till dermatologisk vård och avancerade behandlingsalternativ.

- Viktiga trender inkluderar ökad användning av JAK-hämmare, stamcellsterapi och laseranordningar för hemmabruk som erbjuder effektiva, icke-invasiva behandlingslösningar för patienter.

- Marknaden är konkurrenskraftig, med ledande aktörer som AbbVie, Allergan, Bayer AG, Merck & Co. Inc. och Sanofi som fokuserar på produktinnovation, FoU och strategiska samarbeten för att utöka global räckvidd.

- Regionalt leder Nordamerika med en marknadsandel på 38%, följt av Europa med 27% och Asien-Stillahavsområdet med 22%, medan läkemedelssegmentet har en dominerande andel på 65% på grund av hög användning av topikala och orala behandlingar.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter sjukdomstyp:

Marknaden för alopeci är segmenterad i Alopecia Areata, Androgenetisk Alopeci, Cicatricial, Traction och Övriga. Androgenetisk Alopeci dominerar segmentet och står för över 42% av den totala marknadsandelen år 2024. Dess starka förekomst bland både män och kvinnor och den ökande användningen av avancerade terapeutiska alternativ som minoxidil och finasterid driver segmentets tillväxt. Ökad medvetenhet om tidig behandling och växande estetiska bekymmer stödjer ytterligare dess dominans. Samtidigt förväntas Alopecia Areata visa betydande tillväxt på grund av utökad FoU inom autoimmuna behandlingsmetoder.

Till exempel inledde Nektar Therapeutics en fas 2b klinisk prövning 2024 för rezpegaldesleukin, en ny biologisk behandling som riktar sig mot dysfunktion i immunsystemet hos patienter med svår Alopecia Areata.

Efter Behandling:

Baserat på behandling klassificeras marknaden i Enheter och Läkemedel. Läkemedelssegmentet leder med en marknadsandel på 65% år 2024, drivet av det breda utbudet av topikala, orala och injicerbara formuleringar. Den växande efterfrågan på FDA-godkända läkemedel, såsom JAK-hämmare och kortikosteroider, stöder expansionen i detta segment. Ökande receptfrekvenser från dermatologer och nya kliniska prövningar för riktade terapier fortsätter att stärka läkemedelsförsäljningen. Däremot får enhetssegmentet, inklusive lasersystem, uppmärksamhet för icke-invasiva och hembaserade behandlingsapplikationer.

Till exempel fick Sun Pharmas orala JAK-hämmare Leqselvi FDA-godkännande i juli 2024 för svår alopecia areata, vilket markerar en viktig utveckling inom riktade terapier.

Efter Slutanvändare:

Slutanvändarsegmenteringen inkluderar Hemvård, Dermatologikliniker, Sjukhus och Andra. Dermatologikliniker dominerar med 48% marknadsandel 2024, vilket tillskrivs specialiserade diagnostiska faciliteter och professionell behandlingsvägledning. Patienter föredrar kliniker för avancerade håråterställningsprocedurer, PRP-terapier och laserbehandlingar som erbjuder högre effektivitet. Tillgången till erfarna dermatologer och skräddarsydda terapiprogram driver ytterligare denna dominans. Hemvårdssegmentet expanderar dock snabbt på grund av bekvämligheten med receptfria produkter, portabla laserenheter och ökande tillgänglighet online.

Viktiga Tillväxtdrivare

Ökande Förekomst av Håravfallsstörningar

Alopeciamarknaden upplever stark tillväxt på grund av en ökande global förekomst av håravfall. Faktorer som stress, hormonell obalans, föroreningar och åldrande bidrar till det växande antalet fall världen över. Studier visar att androgenetisk alopeci påverkar nästan hälften av männen och en fjärdedel av kvinnorna vid medelåldern. Utökad tillgång till dermatologisk vård och tidig diagnos driver behandlingsanvändning. Ökande medvetenhetskampanjer och social acceptans av behandlingsalternativ stöder ytterligare en hållbar marknadsexpansion.

Till exempel lanserade Sun Pharmaceutical Industries LEQSELVI (deuruxolitinib) i USA 2025, en FDA-godkänd oral behandling för svår alopecia areata, med kliniska prövningar som visar att nästan en tredjedel av patienterna uppnådde nästan fullständig håråterväxt inom 24 veckor.

Framsteg inom Behandlingsteknologier

Snabb innovation inom medicintekniska produkter och läkemedel fortsätter att driva alopeciamarknaden. Utvecklingar inom JAK-hämmare, stamcellsterapi och lågintensiva laserenheter förbättrar håråterväxtresultat och patientupplevelse. Moderna teknologier möjliggör riktade och mindre invasiva behandlingar med minimala biverkningar. Introduktionen av portabla laserkepsar för hemmabruk och AI-styrda behandlingsprogram ökar bekvämligheten och tillgängligheten. Dessa framsteg stärker konsumentförtroendet och påskyndar adoptionen inom både kliniska och hemvårdssegment.

Till exempel har Shiseido framgångsrikt utvecklat och kliniskt validerat en hårregenerativ terapi med autologa dermala stamceller (S-DSC®), som lanserades i Japan i juli 2024 för att främja håråterväxt hos patienter med mönsterbaldhet.

Ökad Kosmetisk och Psykologisk Medvetenhet

Ökande oro över utseende och förlust av självförtroende på grund av hårförtunning ökar marknadsefterfrågan. Ökad medvetenhet om de psykologiska effekterna av alopeci uppmuntrar individer att söka behandling i tid. Mediepåverkan och kändisrekommendationer normaliserar diskussioner om håravfall, vilket driver på högre produktanvändning. Expanderande marknadsföring på sociala medier och estetiska hälsotrender har avsevärt ökat efterfrågan på håråterställningslösningar. Denna förändring är särskilt stark bland unga yrkesverksamma som söker synliga och icke-invasiva behandlingar.

Viktiga Trender & Möjligheter

Ökad Efterfrågan på Personliga Terapier

Personlig medicin utgör en stor möjlighet på Alopeci-marknaden. Avancerad genetisk och molekylär diagnostik hjälper läkare att utforma skräddarsydda behandlingsplaner för bättre resultat. AI-driven analys av patientprofiler möjliggör precisionsinriktning av läkemedel och enheter. Detta tillvägagångssätt minskar biverkningar, förbättrar tillfredsställelse och ökar långsiktig följsamhet. Trenden driver läkemedelsföretag och kliniker att utöka erbjudanden fokuserade på individuella håråterställningsprogram.

Till exempel, Alys Pharmaceuticals utvecklar ALY-101, en intradermal injicerbar JAK1 siRNA-lipidkonjugat, genom en fas 2a-studie för Alopecia Areata, vilket markerar den första kliniska studien av ett genetiskt medicinprogram inom dermatologi och syftar till att adressera de grundläggande orsakerna till autoimmunt håravfall.

Expansion av Hemvårdslösningar

Konsumenternas preferens för bekväma, hemmabaserade behandlingar expanderar snabbt. Bärbara laserenheter, topiska skum och receptfria produkter blir alltmer populära på grund av prisvärdhet och integritet. Uppgången av e-handel och digitala hälsoplattformar gör tillgången till sådana lösningar enklare. Smarta uppkopplade enheter som övervakar framsteg blir också alltmer populära. Denna förskjutning mot egenvård ger tillverkare möjligheter att introducera innovativa, användarvänliga produkter med bevisade resultat.

Till exempel, Cutera’s AviClear akneenhet fick FDA-godkännande som en receptfri laserbehandling som minskar akne och framtida utbrottens svårighetsgrad utan smärtlindring.

Viktiga Utmaningar

Höga Kostnader för Avancerade Terapier

Höga behandlingskostnader förblir ett stort hinder för bred marknadsadoption. Avancerade terapier som PRP, stamcellsprocedurer och biologiska läkemedel involverar dyr utrustning och specialiserad expertis. I de flesta länder saknar dessa procedurer försäkringsersättning, vilket gör dem oåtkomliga för många patienter. Den ekonomiska bördan avskräcker långsiktig följsamhet och begränsar penetrationen i framväxande ekonomier. Att minska kostnaderna genom teknologisk effektivitet och bredare täckning är avgörande för framtida tillväxt.

Begränsad Långsiktig Behandlingseffektivitet

Att upprätthålla håråterväxt är fortsatt utmanande, eftersom många terapier visar inkonsekventa långsiktiga resultat. Patienter upplever ofta återfall när behandlingarna upphör, vilket minskar förtroendet för befintliga lösningar. Den oförutsägbara naturen hos alopeci, driven av autoimmuna och genetiska faktorer, komplicerar klinisk hantering. Begränsad förståelse för sjukdomsmekanismer begränsar banbrytande innovation. Kontinuerlig forskning om grundorsaker och multimodala terapier behövs för att förbättra tillförlitlighet och patientretention.

Regional Analysis

Nordamerika

Nordamerika leder alopeciamarknaden med en marknadsandel på 38% år 2024, drivet av hög sjukdomsmedvetenhet, avancerad hälso- och sjukvårdsinfrastruktur och omfattande tillgång till dermatologiska behandlingar. Regionen gynnas av starkt antagande av FDA-godkända läkemedel, innovativa enheter och tidig integration av bioteknikbaserade terapier. Ökande konsumentutgifter på estetiska behandlingar och den starka närvaron av nyckelföretag inom läkemedelsindustrin driver ytterligare tillväxt. USA dominerar regional försäljning tack vare robust finansiering av FoU, stödjande ersättningsramar och ökande efterfrågan på icke-invasiva och hemmabrukslösningar.

Europa

Europa har en marknadsandel på 27% år 2024, stödd av starka hälso- och sjukvårdssystem och ökat fokus på klinisk dermatologi. Efterfrågan på alopeciabehandlingar ökar i Storbritannien, Tyskland, Frankrike och Italien på grund av utökad tillgång till receptbelagda läkemedel och regenerativa terapier. Den ökande populariteten för kosmetiska och minimalt invasiva procedurer bidrar också till tillväxt. Europeiska läkemedelstillverkare investerar kraftigt i stamcells- och peptidbaserade lösningar. Åldrande befolkningar och social acceptans av medicinsk estetik driver ytterligare den regionala marknadsutsikten.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för 22% av marknadsandelen år 2024 och framträder som det snabbast växande regionala segmentet. Ökande disponibla inkomster, expanderande medicinsk turism och växande medvetenhet om håråterställningsbehandlingar bidrar till stark marknadsprestanda. Länder som Kina, Japan, Sydkorea och Indien upplever ökad användning av laserterapier, topiska formuleringar och hårtransplantationsprocedurer. Lokala tillverkare går in på marknaden med kostnadseffektiva och växtbaserade lösningar. Snabb urbanisering, i kombination med livsstilsrelaterad håravfall och regeringens fokus på modernisering av hälso- och sjukvård, ökar den regionala efterfrågan.

Latinamerika

Latinamerika fångar en marknadsandel på 8% år 2024, stödd av ökad medvetenhet om estetiska behandlingar och förbättrad hälso- och sjukvårdsinfrastruktur. Brasilien och Mexiko är nyckelbidragsgivare på grund av ökande efterfrågan på prisvärda läkemedel och kliniska håråterställningsprocedurer. Ökningen av disponibla inkomster och social acceptans av kosmetisk vård uppmuntrar till antagande av både professionella och hemmabrukslösningar. Expanderande dermatologikliniker och lokal produktillgänglighet driver marknadens gradvisa expansion. Strategiska partnerskap mellan globala varumärken och regionala distributörer förbättrar tillgängligheten över framväxande latinamerikanska ekonomier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar en marknadsandel på 5% år 2024, med stadig tillväxt ledd av förbättrade hälso- och sjukvårdsstandarder och ökat intresse för kosmetisk förbättring. Rika urbana centra som Förenade Arabemiraten och Saudiarabien är stora efterfrågehubbar för avancerade behandlingsenheter och kliniska tjänster. Ökande fall av håravfall på grund av klimatförhållanden och kostfaktorer driver medvetenhetsinitiativ. Expanderande privata hälso- och sjukvårdsinvesteringar och inträdet av multinationella kosmetikvarumärken stärker produktens räckvidd. Begränsad överkomlighet och ojämn tillgång till specialiserad vård förblir dock stora utmaningar i landsbygdsområden.

Marknadssegmenteringar:

Efter Sjukdomstyp:

- Alopecia Areata

- Androgenetisk Alopeci

- Cicatricial

- Traction

- Övriga

Efter Behandling:

Efter Slutanvändare:

- Hemvård

- Dermatologikliniker

- Sjukhus

- Övriga

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Alopeciamarknaden inkluderar stora aktörer som AbbVie Inc., Allergan, Lupin, Sanofi, Cipla Inc., Bayer AG, Merck & Co. Inc., Eli Lilly and Company, Mylan N.V., GlaxoSmithKline, Abbott och F. Hoffmann-La Roche Ltd. Dessa företag fokuserar på att utveckla avancerade terapier, inklusive JAK-hämmare, stamcellsbaserade lösningar och biologiska läkemedel som syftar till att uppnå högre behandlingseffektivitet med färre biverkningar. Strategiska fusioner, förvärv och produktinnovationer driver konkurrensintensiteten på marknaden. Företag investerar kraftigt i forskning och kliniska prövningar för att utöka sina produktportföljer och säkra regulatoriska godkännanden. Många aktörer utnyttjar också digitala hälsoplattformar och e-handelsnätverk för att förbättra patientens räckvidd och öka terapiadhesionen. Det ökande fokuset på kostnadseffektiva, patientcentrerade och icke-invasiva behandlingsalternativ formar ytterligare konkurrensen, där innovation och prisvärdhet positioneras som nyckelfaktorer för framgång på den globala Alopeciamarknaden.

Nyckelspelaranalys

- AbbVie Inc.

- Allergan

- Lupin

- Sanofi

- Cipla Inc.

- Bayer AG

- Merck & Co. Inc.

- Eli Lilly and Company

- Mylan N.V.

- GlaxoSmithKline

- Abbott

- Hoffmann-La Roche Ltd.

Senaste utvecklingen

- I juli 2025 lanserade Sun Pharmaceutical Industries Leqselvi (deuruxolitinib) i USA för vuxna som lider av svår alopecia areata.

- I oktober 2025 säkrade Pelage Pharmaceuticals 120 miljoner USD i Series B-finansiering för att utveckla sitt topiska håråterväxtläkemedel PP405 som riktar sig mot androgenetisk alopeci.

- I oktober 2025 avslutade Veradermics en övertecknad Series C-runda på 150 miljoner USD för att utveckla VDPHL01, en potentiell första icke-hormonell oral terapi för håråterväxt hos både män och kvinnor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Sjukdomstyp, Behandling, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Alopeciamarknaden kommer att uppleva stadig tillväxt drivet av ökad global medvetenhet och tidig diagnos.

- Farmaceutisk innovation med fokus på JAK-hämmare och stamcellsterapier kommer att utöka behandlingsalternativen.

- Efterfrågan på personliga och genetiskt baserade terapier kommer att forma framtida produktutveckling.

- Icke-invasiva och hemanvändningsenheter kommer att bli föredragna lösningar för många konsumenter.

- Digitala hälsoplattformar kommer att förbättra patientövervakning och tillgång till dermatologiska konsultationer.

- Samarbeten mellan läkemedelsföretag och bioteknikstartups kommer att påskynda FoU-insatser.

- Framväxande ekonomier kommer att se snabbare adoption på grund av ökande investeringar i hälsovård.

- Fokus på könsneutrala behandlingsalternativ kommer att attrahera bredare konsumentsegment.

- Företag kommer att betona kostnadseffektiva formuleringar för att öka tillgängligheten i utvecklingsregioner.

- Regulatoriska godkännanden för nya biologiska och innovativa terapier kommer att stärka marknadens förtroende.