Översikt över Antitrombinmarknaden:

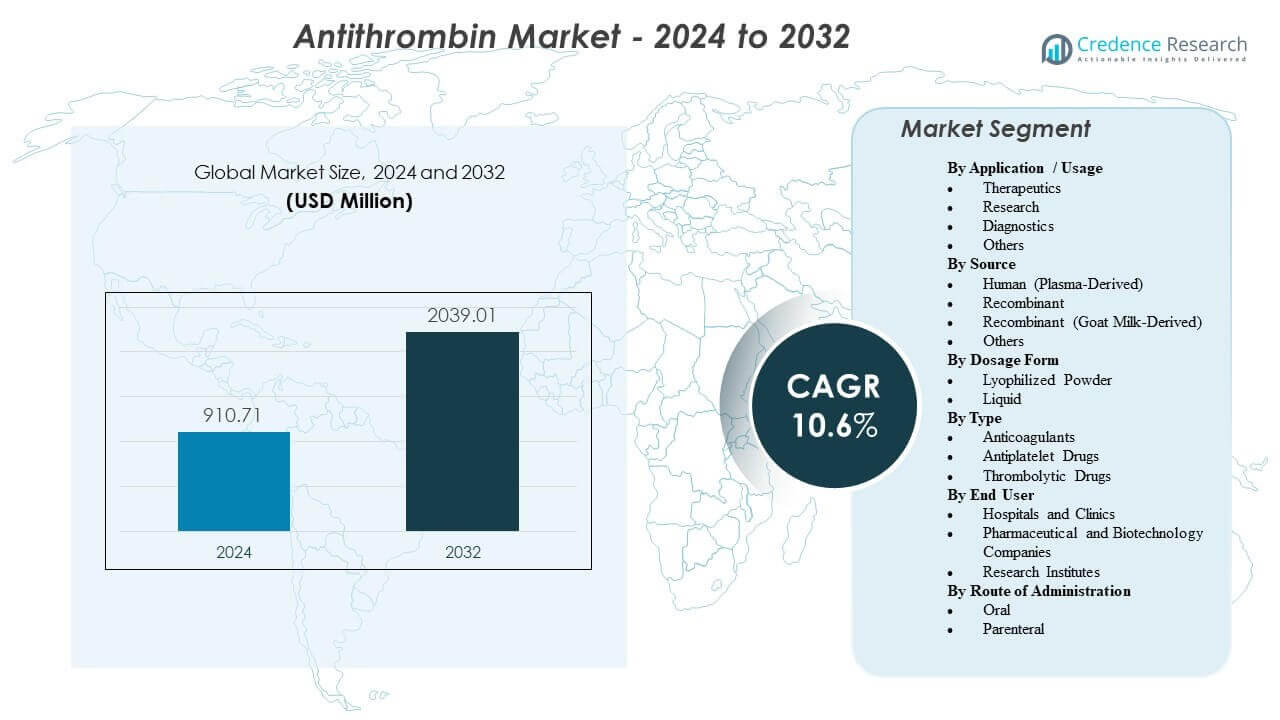

Den globala antitrombinmarknaden förväntas öka från 910,71 miljoner USD år 2024 till 2 039,01 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,6% under 2024–2032. Denna tillväxtbana återspeglar en ökande användning av antitrombin i sjukhusmiljöer med hög intensitet, särskilt intensivvårdsavdelningar (IVA), komplexa kirurgiska ingrepp och avancerade hjärt- och andningsstödsystem.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Antitrombinmarknadens Storlek 2025 |

910,71 miljoner USD |

| Antitrombinmarknad, CAGR |

10,6% |

| Antitrombinmarknadens Storlek 2032 |

2 039,01 miljoner USD |

Nordamerika och Västeuropa står för en dominerande andel av de globala intäkterna, stödda av mogen intensivvårdsinfrastruktur, standardiserade behandlingsalgoritmer och starka ersättningssystem. Asien-Stillahavsområdet framträder som en region med hög tillväxt, understödd av snabb expansion av tertiära sjukhus, förbättrad tillgång till koagulationstester och ökad medvetenhet om trombosrisk.

Insikter om Antitrombinmarknaden:

- Efterfrågan ökar med högre användning av IVA-vård, komplexa operationer och ECMO, där låg antitrombinaktivitet kan påverka antikoagulationskontrollen och kräver snabb korrigering i övervakade miljöer.

- Bättre diagnos av ärftlig antitrombinbrist och bredare screening av trombosrisk ökar planerad användning under högriskperioder som operation, graviditet och långvarig orörlighet.

- Försörjningsberoende av plasmahärledda källor, strikta kvalitetskontroller och höga behandlingskostnader kan begränsa tillgängligheten och driva strikt sjukhusförvaltning om när antitrombin används.

- Nordamerika och Västeuropa leder på grund av avancerade intensivvårdsvägar och stark sjukhusupphandling, medan Asien-Stillahavsområdet framträder när tertiära sjukhus expanderar och tillgången till koagulationstester förbättras.

Drivkrafter för Antitrombinmarknaden:

Stark Klinisk Efterfrågan i Högrisk Sjukhusmiljöer

Användningen av antitrombin expanderar i sjukhusmiljöer med hög intensitet där trombosrisken är förhöjd och snabb korrigering av koagulationsobalanser är avgörande. IVA, operationssalar, traumacentra och sepsishanteringsvägar förlitar sig i allt högre grad på antitrombinersättning när reducerade antitrombinnivåer ökar blodproppsrisken eller försämrar responsen på heparin och andra antikoagulantia.

Den pågående expansionen av intensivvårdskapacitet stöder en konstant efterfrågan på specialplasma-proteiner, inklusive antitrombin. Behandlingsprotokoll i intensivvård och perioperativ hantering är utformade för att uppnå snabb stabilisering, vilket förstärker integrationen av antitrombin i akuta vårdflöden när det är kliniskt motiverat.

- Till exempel rapporteras Werfens ROTEM® sigma viskoelastiska system för patientnära vård ge en omfattande översikt över koagulationsstatus från helblodprover på cirka 10 minuter, vilket underlättar protokollstyrt beslutsfattande i operationssalar, intensivvårdsavdelningar och akutmottagningar, där antitrombin kan integreras i bredare strategier för koagulationskorrigering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ökande Incidens och Förbättrad Identifiering av Hereditär Antitrombinbrist och VTE-risk

Framsteg inom genetisk och trombofilisk screening förbättrar upptäckten av hereditär antitrombinbrist, särskilt bland patienter med tidig debut eller återkommande venös tromboembolism (VTE). Ökad medvetenhet bland hematologer och trombosspecialister stödjer tidigare diagnos, riskstratifiering och strukturerad uppföljning.

Antitrombin-supplementering används i allt högre grad i högriskfaser som kirurgi, graviditet och förlängd immobilisering hos patienter med fastställd brist. Familjebaserad screening och långsiktig förebyggande planering i drabbade släkter utökar den underliggande basen för medicinskt motiverad efterfrågan.

- Till exempel specificeras Illuminas NovaSeq X Plus-plattform med en ungefärlig kapacitet på 25B flödesceller, vilket möjliggör sekvensering av ~64 mänskliga genom eller ~750 exomer per flödescell (med en utgång på cirka ~8–10,5 Tb för 2 × 150 bp). Sådana högkapacitetsgenetiska arbetsflöden kan stödja systematisk trombofilievaluering och bekräftande testning hos lämpligt utvalda patienter.

Utvidgning av ECMO, Kardiopulmonell Bypass och Avancerade Procedurer som Påverkar Koagulationskontroll

Den ökande användningen av ECMO, kardiopulmonell bypass och andra avancerade organstöds- och interventionsplattformar lägger ytterligare betoning på exakt antikoagulationshantering. Dessa procedurer kan förbruka antitrombin och destabilisera antikoagulationskontrollen, särskilt hos patienter som kräver högintensiv heparinterapi.

I tertiära och kvartiära vårdcentraler används antitrombinersättning i allt högre grad för att återställa heparinrespons och upprätthålla säkra antikoagulationströsklar under noggrant övervakade förhållanden. När fler hjärt-, andnings- och transplantationsprogram etableras förväntas rutinmässig lagerhållning och protokolliserad användning av antitrombin expandera, vilket ökar grundläggande efterfrågan.

Pågående Behov av Målstyrda, Snabbverkande Biologiska Läkemedel i Blödnings- och Trombosvägar

Antitrombin har en målinriktad och väl definierad roll inom koagulationshantering, vilket passar kliniska strategier som syftar till att undvika bred eller förlängd systemisk antikoagulant exponering. Snabb verkan och förmågan att titrera behandling mot mätbara laboratoriemål stödjer dess adoption i sjukhusmiljöer.

Vårdgivare prioriterar biologiska terapier som stämmer överens med koagulationsövervakningssystem, elektroniska vägar och specialistövervakning. Medan orala antikoagulantia adresserar många kroniska trombotiska tillstånd, ersätter de inte antitrombins funktion i akuta, högriskscenarier där målinriktad ersättning krävs. Denna kliniska differentiering stödjer återkommande upphandling av stora sjukhus och specialiserade centra.

Trender och Möjligheter på Antitrombinmarknaden:

Stärkning av Leveranskedjor och Utvidgning av Fraktionerings- och Biologisk Kapacitet

Tillverkare investerar i utökade plasmasamlingsnätverk, förbättrad fraktioneringseffektivitet och förstärkta kvalitetssystem för att minska risken för leveransstörningar. Hälso- och sjukvårdssystem föredrar alltmer leverantörer som visar på robust kapacitet, diversifierade inköpsstrategier och pålitliga ledtider för biologiska produkter inom kritisk vård.

Regionala produktionsmöjligheter och långsiktiga avtal om plasmatillgång framträder som viktiga konkurrensfördelar. Strategiska partnerskap och kontrakt som säkrar tillgång till plasmaingångar och biologisk tillverkningskapacitet skapar möjligheter att stärka marknadspositionen, särskilt i regioner som prioriterar oavbruten tillgång till antitrombin.

Ökat Intresse för Standardiserade Dosprotokoll och Användning med Stöd av Förvaltning

Sjukhus utökar användningen av standardiserade antikoagulations- och koagulationshanteringsvägar för att minimera variationer och negativa händelser. Antitrombin passar väl in i sådana ramar när doseringen kopplas till mätbara aktivitetsnivåer, patient-specifika mål och diagnostiska algoritmer.

Leverantörer som erbjuder stöd för protokollutveckling, utbildning av kliniker och integrerade dataverktyg kan driva högre adoption och mer konsekvent användning. Förbättrad integration med laboratoriearbetsflöden och diagnostik vid vårdpunkten påskyndar beslutsfattandet ytterligare. Denna miljö skapar möjligheter för tillverkare att differentiera sig genom mervärdesprogram för kliniskt stöd och förvaltning.

Bredare Användning vid Komplexa Vårdepisoder med Heparinresistens eller Konsumtiv Koagulopati

Inflammationsdriven koagulopati och heparinresistens observeras alltmer i intensivvårdsmiljöer med hög akuitet, inklusive fall med svår infektion, trauma, ECMO och avancerade kirurgiska ingrepp. När antitrombinnivåerna är låga kan heparinresistens kräva riktad ersättningsterapi för att återställa effektiv antikoagulation.

Centra med höga fallvolymer inom ECMO, transplantation, större trauma och komplex kardiovaskulär kirurgi är viktiga efterfrågecentra. Antitrombinprodukter som ger snabb och förutsägbar korrigering av antitrombinaktivitet kan få företräde i dessa miljöer, särskilt när de stöds av robust klinisk data och tydlig doseringsvägledning.

Innovation inom Produktformat, Presentation och Stödtjänster

Produktinnovation fokuserar på format som minskar förberedelsetiden, förenklar administreringen och minimerar doseringsfel. Färdigberedda presentationer, optimerad förpackning och flexibla lagringsförhållanden värderas alltmer av sjukhusapotek och vårdteam.

Förbättrad läkemedelsövervakning, produktspårbarhet och utbildningstjänster hjälper leverantörer att uppfylla reglerings- och efterlevnadskrav. Tillverkare utforskar också nya indikationer, utökade etikettanspråk eller stödjande bevis i specialiserade patientpopulationer för att stärka det kliniska värdet. Sådana initiativ stärker differentiering bortom pris och förbättrar konkurrenskraften i upphandlingsmiljöer baserade på anbud.

Analys av Utmaningar på Antitrombinmarknaden:

Beroende av Plasmahärledda Insatsvaror och Stränga Kvalitetskrav

En betydande del av antitrombinprodukterna är fortfarande plasmahärledda, vilket gör leveransen känslig för variationer i tillgänglighet av donatorer, insamlingsvolymer och bearbetningsbegränsningar. Plasmaseparation är tekniskt komplex och underkastad strikta reglerings- och kvalitetskrav, vilket begränsar hastigheten med vilken kapaciteten kan ökas.

Eventuella störningar i plasmainsamling, testning eller tillverkning kan leda till lokala eller regionala brister, som snabbt märks i sjukhusmiljöer. Efterlevnad av föränderliga kvalitets- och säkerhetsstandarder ökar kostnaderna och kan förlänga tidslinjerna för produktuppskalning eller anläggningsutbyggnad. Dessa strukturella begränsningar kan upprätthålla trycket på både prissättning och tillgänglighet.

- Till exempel rapporterar Grifols att de driver cirka 400 plasmadonationscenter stödda av sex plasmatestlaboratorier och bearbetar över 14 miljoner plasmadonationer årligen. Denna skala understryker beroendet av kontinuerlig donatorgenomströmning och omfattande kvalitetskontrollinfrastruktur före separation.

Höga Behandlingskostnader, Användningskontroller och Konkurrens från Alternativa Vägar

Antitrombinbehandling är förknippad med höga förvärvskostnader, vilket får betalare och sjukhusapotekskommittéer att införa strikta användningskriterier och förvaltningsprotokoll. Användningen är ofta begränsad till tydligt definierade, protokollstödda indikationer, med granskning av dosering, svinn och efterlevnad av riktlinjer.

I vissa kliniska scenarier kan team föredra alternativa antikoagulations- eller antitrombotiska strategier, särskilt när budgetbegränsningar är betydande eller när bevisen för antitrombins inkrementella nytta uppfattas som begränsade. Variationer i riktlinjeanvändning över mindre eller resursbegränsade sjukhus kan ytterligare dämpa upptagningen.

- Till exempel rapporterade Pfizers ELIQUIS (apixaban) ARISTOTLE-studie, som involverade 18,201 patienter, relativa minskningar jämfört med warfarin på 21% i stroke/systemisk emboli, 31% i större blödningar och 11% i dödlighet. Sådana resultat stöder en stark positionering av icke-antitrombin antikoagulantia i formulärbeslut, vilket indirekt påverkar resursallokering och förskrivningsmönster.

Analys av Segmentering på Antitrombinmarknaden:

Efter Användning / Tillämpning

Antitrombinmarknaden visar en tydlig efterfrågekoncentration i segmentet Terapi, som representerar den dominerande delen av den globala intäkten. Terapeutisk användning drivs främst av antitrombinersättning i högriskkliniska miljöer, inklusive intensivvårdsavdelningar, perioperativ hantering, ECMO-stöd och komplexa kardiovaskulära ingrepp. I dessa miljöer är det kritiskt att upprätthålla tillräcklig antitrombinaktivitet för att säkerställa effektiv antikoagulation och minska trombotiska komplikationer. Den växande antagandet av protokollbaserad koagulationshantering förstärker ytterligare den terapeutiska efterfrågan.

Forskningssegmentet bidrar med en mindre men strategiskt viktig del, stödd av pågående studier inom koagulationsbiologi, trombofili, testutveckling och bioprocessoptimering. Akademiska institutioner, bioteknikföretag och kontraktsforskningsorganisationer använder antitrombin i experimentella och translationella forskningsapplikationer.

Diagnostiksegmentet stöder laboratoriearbetsflöden som fokuserar på att mäta antitrombinaktivitet, utvärdera koagulationsfunktion och övervaka behandlingssvar. Ökad screening för trombofili och utveckling av kompletterande diagnostik stärker relevansen av detta segment. Kategorin Övrigt omfattar utbildningsanvändning, kvalitetskontrollmaterial och specialiserade valideringsapplikationer.

Efter Källa

Människoprodukter (Plasmaderiverade) antitrombinprodukter står för majoriteten av marknadsintäkterna, vilket återspeglar långvarig klinisk användning, läkarnas kännedom och väletablerade säkerhets- och effektdata. Dessa produkter är djupt integrerade i sjukhusens formulär och kritiska vårdvägar, särskilt i Nordamerika och Europa.

Rekombinant antitrombin representerar ett strategiskt viktigt tillväxtsegment, som erbjuder fördelar i leveransstabilitet, skalbarhet och minskat beroende av plasmainsamling. När vårdsystem prioriterar försörjningskedjans motståndskraft förväntas rekombinanta teknologier få en gradvis större andel under prognosperioden.

Rekombinant (Getmjölksderiverad) antitrombin förblir ett nischat men differentierat segment, som väcker uppmärksamhet på marknader som söker diversifierade plattformar för biologisk produktion. Kategorin Övrigt inkluderar framväxande expressionssystem och begränsade användnings- eller regionsspecifika varianter som kan få relevans när tillverkningsteknologier utvecklas.

Efter Dosform

Frystorkade pulverformuleringar dominerar för närvarande marknaden på grund av förlängd hållbarhet, lagringsflexibilitet och kontrollerad rekonstitution på sjukhusapotek. Dessa egenskaper överensstämmer med institutionella lagerhanteringspraxis och strategier för bulkinköp.

Flytande formuleringar vinner mark i akutsjukvårdsmiljöer där snabbhet i förberedelse och administrering är kritisk. Färdigberedda presentationer minskar förberedelsetiden och kan minimera doseringsvariabilitet, vilket gör dem särskilt attraktiva i akutmottagningar och intensivvårdsavdelningar. Under prognosperioden förväntas gradvis tillväxt i flytande format när sjukhus prioriterar arbetsflödeseffektivitet.

Efter Typ

Inom den bredare klassificeringen representerar antikoagulantia det ledande segmentet, eftersom antitrombin direkt stöder antikoagulationsvägar och förbättrar heparinresponsen hos högriskpatienter. Dess roll är särskilt betydelsefull vid tillstånd som kännetecknas av heparinresistens eller konsumtiv koagulopati.

Antiplatelet-läkemedel och trombolytiska läkemedel intar angränsande positioner i den övergripande tromboshanteringen; dock tjänar de olika mekanistiska syften och ersätter inte antitrombinersättning vid bristtillstånd. Som sådant behåller antikoagulantrelaterade applikationer en tydlig dominans inom den antitrombinspecifika marknadskontexten.

Efter Slutanvändare

Sjukhus och kliniker utgör det största slutanvändarsegmentet och står för majoriteten av den globala konsumtionen. Efterfrågan är koncentrerad till tertiära och kvartiära vårdcentraler med etablerad intensivvårdskapacitet, avancerade kirurgiska program och hjärt- eller transplantationsservice. Strukturerade upphandlingssystem och efterlevnad av standardiserade behandlingsprotokoll konsoliderar ytterligare sjukhusens dominans i detta segment.

Läkemedels- och bioteknikföretag representerar en ytterligare slutanvändarkategori, som använder antitrombin i läkemedelsutveckling, tillverkningsprocesser för biologiska läkemedel och validering av tester. Forskningsinstitut bidrar också till efterfrågan genom akademiska och translationella studier inom hemostas och trombos.

Efter administreringsväg

Parenteral administration dominerar marknaden överväldigande, vilket speglar behovet av snabb, kontrollerad och förutsägbar leverans i akuta och högrisk kliniska miljöer. Intravenös infusion möjliggör exakt titrering av antitrombinaktivitet och överensstämmer med befintliga sjukhusprotokoll för antikoagulation.

Oral administration förblir försumbar inom antitrombinmarknaden, med tanke på proteinets molekylära egenskaper och avsaknaden av etablerade orala formuleringar. Följaktligen kommer tillväxten under prognosperioden att förbli nära kopplad till parenteral leverans i institutionella vårdmiljöer.

Regional analys:

Nordamerika förväntas leda den globala antitrombinmarknaden 2024 och står för cirka 42,7% av intäkterna. Regionen drar nytta av avancerad sjukhusinfrastruktur, höga diagnosfrekvenser för koagulationsstörningar och konstant efterfrågan genererad av komplexa kirurgiska ingrepp och kritiska vårdvägar. USA är den främsta bidragsgivaren, stödd av stark tillgång till specialiserad vård och väletablerade leveranskedjor för plasma-produkter.

Europa representerar omkring 29,3% av marknaden 2024, understödd av strukturerade vårdsystem, hög penetration av plasma-deriverade terapier och omfattande täckning av hematologi och perioperativ vård. Tyskland, Frankrike och Storbritannien förankrar den regionala efterfrågan på grund av robust kapacitet för kritisk vård och etablerade ersättningsramar.

Asien-Stillahavsområdet står för cirka 20,0% av marknaden och förväntas uppvisa den snabbaste tillväxten. Viktiga drivkrafter inkluderar expanderande infrastruktur för tertiärvård, ökad tillgång till koagulationsdiagnostik och ökad medvetenhet om trombos och ärftliga störningar. Stora marknader som Kina, Japan, Indien och Sydkorea förväntas spela betydande roller i den regionala expansionen.

Latinamerika har en uppskattad andel på 6,2% år 2024, ledd av Brasilien och Mexiko, där antagandet ökar i större sjukhus och specialcentra. I Mellanöstern & Afrika, som står för cirka 1,8% av de globala intäkterna, är efterfrågan koncentrerad till Gulfstaternas samarbetsråd (GCC) och Sydafrika, ofta kopplad till tertiärsjukhus och privata sektorns anläggningar.

Nyckelspelaranalys:

- CSL Limited

- Grifols, S.A.

- Takeda Pharmaceutical Company Limited

- Octapharma AG

- LFB USA

- Kedrion S.p.A.

- Lee Biosolutions

- Scripps Laboratories

- rEVO Biologics, Inc.

- Thermo Fisher Scientific

- Siemens Healthcare GmbH

- Diapharma Group, Inc.

Konkurrensanalys:

Antitrombinmarknaden är måttligt koncentrerad, med ledande positioner hållna av plasma-deriverade specialister som upprätthåller starka sjukhus- och anbudskanaler. CSL, Grifols, Takeda, Octapharma och LFB är bland de nyckelspelare som ofta refereras i sjukhusens formulär och upphandlingsramar.

Konkurrensdifferentiering drivs i stor utsträckning av tillgång till plasma, fraktionering och kapacitet för biologiska läkemedel, kvalitet och efterlevnad av regler, samt styrkan i institutionella relationer. Produktportföljens bredd, inklusive flera presentationer och komplementära koagulationsprodukter, påverkar ytterligare köparens preferenser, särskilt i stora sjukhussystem.

Tillverkare skyddar och ökar marknadsandelar genom robusta distributionsnätverk, omfattande regionala registreringar och investeringar i rekombinant antitrombin för att förbättra försörjningens motståndskraft. I Latinamerika och Mellanöstern & Afrika är partnerskap med lokala distributörer och sjukhusgrupper avgörande för att övervinna tillgångshinder och logistikbegränsningar.

Företag som kombinerar pålitlig försörjning, omfattande protokollstöd, stark farmakovigilans och mervärdesutbildning säkrar vanligtvis längre kontrakt med akutvårdsleverantörer och integrerade hälsosystem.

Senaste utvecklingar:

- I november 2025 rapporterade Grifols att den amerikanska FDA godkände en utökad indikation för Thrombate III (antitrombin III [människa]) för att inkludera pediatriska patienter med hereditär antitrombinbrist (hATd), och beskrev det som det första och enda antitrombin-koncentratet godkänt för både vuxna och pediatriska patienter med hATd

- I april 2025 meddelade Siemens Healthineers att FDA godkänt deras Innovance Antitrombin-test för ett nytt anspråk som möjliggör dess användning som ett kompletterande diagnostiskt test för personer som får Qfitlia (fitusiran), och noterade att testet stöder övervakning av AT-aktivitet för att stödja Qfitlia-dosering hos berättigade vuxna och pediatriska patienter.

- I mars 2025 meddelade Sanofi att den amerikanska FDA godkände Qfitlia (fitusiran) för rutinmässig profylax för att förebygga eller minska blödningsepisoder hos vuxna och pediatriska patienter (12+) med hemofili A eller B (med eller utan inhibitorer), och positionerar det som den första antitrombinsänkande terapin vid hemofili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Användning / Användning, Källa, Dosform, Typ, Slutanvändare och Administrationsväg. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren.

Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2024 |

USD 910,71 miljoner |

| Intäktsprognos 2032 |

USD 2 039,01 miljoner |

| Tillväxttakt (Intäkter) |

CAGR på 10,6% från 2024 till 2032 |

| Basseår för uppskattning |

2024 |

| Historiska data |

2022 – 2023 |

| Prognosperiod |

2024 – 2032 |

| Kvantitativa enheter |

Intäkter i USD miljoner, CAGR från 2024 till 2032 |

| Rapporttäckning |

Intäktsprognos, marknadssegmentering, företagsprofilering, konkurrenslandskap, tillväxtdrivkrafter, utmaningar, trender, regional analys och strategiska rekommendationer |

| Segment som omfattas |

Applikation / Användning, Källa, Dosform, Typ, Slutanvändare, Administrationsväg, Region |

| Regional omfattning |

Nordamerika; Europa; Asien och Stillahavsområdet; Latinamerika; Mellanöstern & Afrika |

| Land omfattning |

USA; Kanada; Tyskland; Frankrike; Storbritannien; Italien; Spanien; Kina; Japan; Indien; Sydkorea; Brasilien; Mexiko; GCC-länder; Sydafrika |

| Viktiga företag profilerade |

CSL Limited; Grifols, S.A.; Takeda Pharmaceutical Company Limited; Octapharma AG; LFB USA; Kedrion S.p.A.; Lee Biosolutions; Scripps Laboratories; rEVO Biologics, Inc.; Thermo Fisher Scientific; Siemens Healthcare GmbH; Diapharma Group, Inc. |

| Anpassningsomfattning |

Anpassning tillgänglig baserat på specifika land-, regional- och segmentkrav, inklusive ytterligare företagsprofilering och djupare regional analys |

| Prissättning och köpalternativ |

Anpassade köpalternativ tillgängliga baserat på forskningsomfattning och licenskrav |

Segmentering:

Efter Applikation / Användning

- Terapeutik

- Forskning

- Diagnostik

- Övriga

Efter Källa

- Människa (Plasmaderiverad)

- Rekombinant

- Rekombinant (Getmjölksderiverad)

- Övriga

Efter Dosform

- Lyofiliserat Pulver

- Vätska

Efter Typ

- Antikoagulantia

- Antitrombocytläkemedel

- Trombolytiska Läkemedel

Efter Slutanvändare

- Sjukhus och kliniker

- Läkemedels- och bioteknikföretag

- Forskningsinstitut

Efter administreringssätt

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika