Översikt över Biguanides-marknaden:

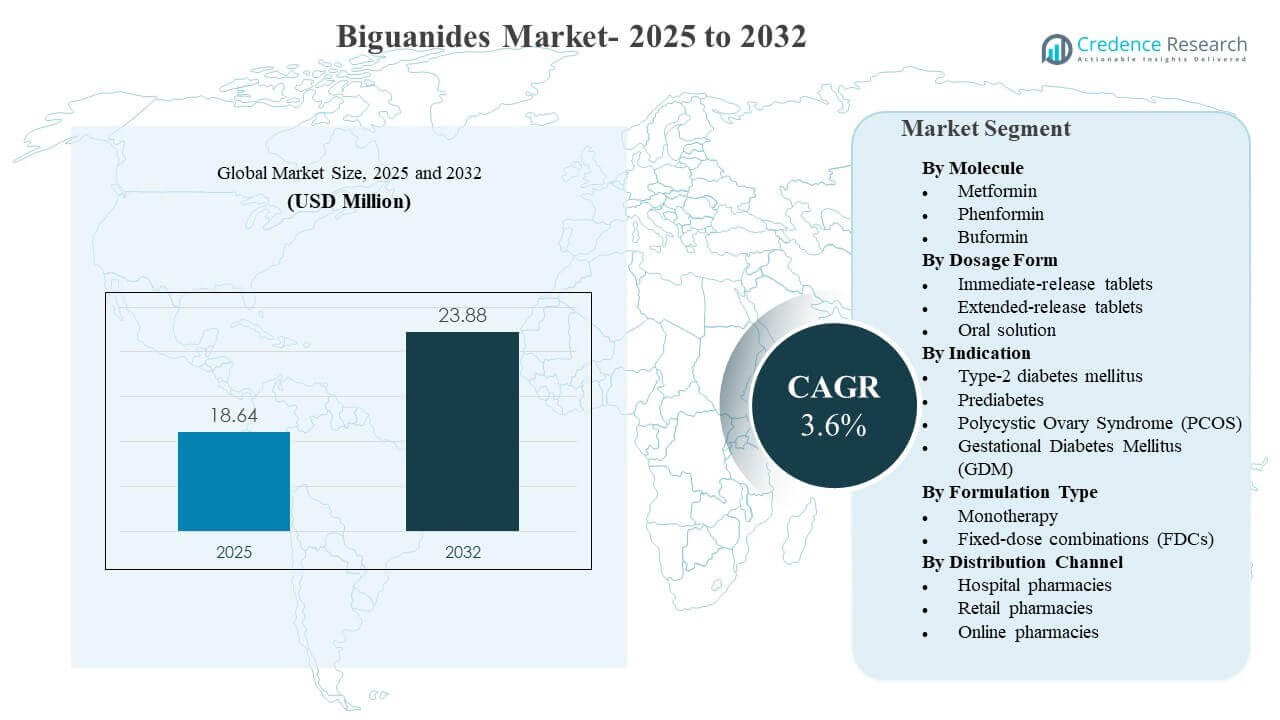

Den globala marknadsstorleken för Biguanides uppskattades till 18,64 miljoner USD år 2025 och förväntas nå 23,88 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,6% från 2025 till 2032. Efterfrågan drivs främst av den fortsatta rollen av metforminbaserad terapi inom vårdkedjan för typ 2-diabetes, förstärkt av stor förskrivarfamiljaritet, stark tillgänglighet av generika och stora behandlade patientgrupper både i mogna och framväxande hälsosystem. En stadig övergång mot dosering med förlängd frisättning och fasta doskombinationer förbättrar också följsamhet och uthållighet i kronisk terapi, och dessa faktorer formar i allt högre grad tillverkarens portföljstrategi och kanalblandning över stora regioner.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Biguanides marknadsstorlek 2025 |

18,64 miljoner USD |

| Biguanides marknad, CAGR |

3,6% |

| Biguanides marknadsstorlek 2032 |

23,88 miljoner USD |

Viktiga marknadstrender & Insikter

- Metformin stod för den största andelen på 94,3% år 2025, vilket återspeglar djup förskrivaradoption och bred generisk penetration över hälsosystem.

- Omedelbar frisättningstabletter fångade 58,9% andel år 2025, stödd av låg kostnad per dos och etablerade förstahandsförskrivningspraxis i primärvården.

- Typ 2-diabetes mellitus representerade 87,8% av efterfrågan år 2025, vilket gör det till den dominerande indikationen för användning av biguanider och volymer drivna av påfyllning.

- Monoterapi hade en andel på 50,7% år 2025, med fortsatt användning som ett initialt behandlingssteg innan intensifiering till kombinationsregimer.

- Asien och Stillahavsområdet ledde med en intäktsandel på 33,7% år 2025, förankrad av stora patientvolymer och utökad diagnos- och behandlingsomfattning.

Segmentanalys

Biguanider förblir en mogen, volymledd terapeutisk klass där tillväxten formas av kronisk sjukdomsbörda och regimoptimering snarare än snabb molekylinnovation. Förskrivningsmönster fortsätter att gynna metformin som en grundläggande terapi, och efterfrågestabilitet förstärks av bred tillgänglighet, hög klinikerkomfort och långvarig användning över diabeteskontinuumet. I många marknader upprätthåller påfyllningsbeteende och kontinuitetsvårdsprogram grundläggande konsumtion, vilket håller marknaden motståndskraftig även under terapibyten och intensifiering.

Produktstrategin fokuserar alltmer på formulering och regimkomfort. Doser med förlängd frisättning vinner mark för patienter som söker förenklade scheman och förbättrad gastrointestinal tolerans, och fasta doskombinationer expanderar för att förbättra följsamhet och möjliggöra tidigare multi-mekanismkontroll vid typ-2 diabetes. Distributionsdynamiken förändras också när digitala apotek skalar upp kronisk påfyllningshantering och hemleverans, vilket skapar nytt konkurrenstryck på tillgänglighet, prisdisciplin och leveranssäkerhet över kanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Enligt Molekylinsikter

Metformin stod för den största andelen på 94,3% år 2025. Ledarskapet förstärks av dess etablerade förstahandspositionering i rutinmässig typ-2 diabetesbehandling och dess omfattande generiska tillverkningsbas som stödjer överkomlighet och tillgång. Hög förskrivningsfamiliaritet och stora installerade patientpopulationer upprätthåller återkommande köpbeteende över detaljhandel och institutionella inställningar. Kompletterande efterfrågan från insulinresistensrelaterade användningsfall stödjer ytterligare grundläggande användning i utvalda patientgrupper.

Enligt Dosforminsikter

Omedelbar frisättningstabletter stod för den största andelen på 58,9% år 2025. Segmentet leder på grund av etablerade förskrivningsvanor, bred tillgång på lågkostnadsgenerika och bred formulärinkludering över offentliga och privata ersättningsvägar. Omedelbar frisättningsformat förblir också vanliga för initiering och titrering, särskilt i priskänsliga miljöer. Högvolymupphandling i institutionell vård stödjer ytterligare konsekvent konsumtion av omedelbar frisättningstabletter.

Enligt Indikationsinsikter

Typ-2 diabetes mellitus stod för den största andelen på 87,8% år 2025. Indikationen leder på grund av den stora behandlade populationen och den fortsatta rollen för metformincentrerade regimer över tidig och pågående terapi. Rutinmässig screening och tidigare diagnos i flera geografier ökar poolen av patienter som är berättigade till initiering. Kroniska påfyllningar och stegvis intensifiering till kombinationsregimer upprätthåller pågående efterfrågan kopplad till typ-2 diabetesvårdvägar.

Enligt Formuleringstypinsikter

Monoterapi stod för den största andelen på 50,7% år 2025. Segmentet förblir dominerande eftersom metformin ofta används som ett initialt terapisteg innan eskalering, särskilt där kostnadsbegränsning och enkla regimer prioriteras. Förskrivning av monoterapi stöds också av stark generisk tillgång och bred tillgänglighet över dosstyrkor och förpackningsstorlekar. Kliniska praxis som börjar med enkelmedelsterapi och intensifieras baserat på glykemiskt svar håller monoterapivolymer strukturellt höga.

Enligt Distributionskanalinsikter

Sjukhusapotek stod för den största andelen på 43,9% år 2025. Ledarskapet är kopplat till diagnos- och initieringsarbetsflöden koncentrerade på sjukhus, protokollstyrd förskrivning i specialistmiljöer och sjukhusledda kroniska sjukdomsprogram som påverkar påfyllningsbeteende. Institutionell upphandling och övergångsvägar från inpatient till outpatient stödjer också stark genomströmning i sjukhuskanalen. I flera marknader förbättrar sjukhusanslutna distributionsnät kontinuiteten och förstärker sjukhusandelen i distributionen av kronisk terapi.

Drivkrafter för biguanidmarknaden

Expanderande population med behandlad typ-2 diabetes

Ökad diagnos och behandlingsomfattning för typ-2 diabetes är den centrala efterfrågemotorn för biguanider. Primärvårdsprotokoll placerar ofta metforminbaserad terapi i början av behandlingsvägen, vilket upprätthåller höga initieringsvolymer. Fortsatta påfyllningar och långa behandlingstider förstärker återkommande efterfrågan i både mogna och framväxande marknader. Bredare screening och vårdtillgång ökar också terapiens kontinuitet, vilket stöder stabilt inköp över sjukhus- och detaljhandelskanaler.

- Till exempel, metformin marknadsfört av flera ursprungliga och generiska tillverkare som Bristol Myers Squibb och Teva förskrivs över 90 miljoner gånger årligen i USA år 2021, mer än dubbelt så mycket som volymen som registrerades 2004, vilket understryker dess etablerade förstahandsroll i hanteringen av typ-2 diabetes.

Stark generisk tillgänglighet och överkomlighet

En stor och konkurrenskraftig tillverkningsbas har förbättrat produktens tillgänglighet och minskat kostnadsbarriärer för kärnterapin med biguanider. Bred inkludering i läkemedelslistor stöder konsekvent efterfrågan över offentliga system och privata försäkringsmodeller. Pris-tillgångsbalans är särskilt viktig i högvolymsregioner där terapiens överkomlighet påverkar följsamhet och uthållighet. Leveransskala möjliggör också stora upphandlingar och institutionella inköp, vilket förstärker grundläggande efterfrågan i sjukhusanslutna distributioner.

- Till exempel, stora generiska producenter som Teva, Sun Pharmaceutical och Aurobindo Pharma levererar tillsammans metforminhydroklorid för att stödja globala volymer som nådde ungefär 88 tusen ton år 2024, vilket möjliggör fortsatt deltagande i storskaliga offentliga och institutionella upphandlingar världen över.

Skifte mot bekvämlighetsfokuserade formuleringar och kombinationer

Förlängd frisättning och fasta doskombinationer förbättrar regimens bekvämlighet och följsamhet för kroniska användare. Scheman med en dos per dag och förbättrad tolerabilitet kan minska risken för avbrott och stödja terapiens uthållighet. Kombinationsregimer som inkluderar metformin möjliggör tidigare intensifiering och förenklar administrationen av flera läkemedel, vilket stöder upptag hos patienter som kräver bredare glykemisk kontroll. Dessa formuleringsstrategier möjliggör också differentiering bortom generiska varor på utvalda marknader.

Kanalmodernisering och kontinuitet i påfyllning

Förbättringar i distributionen stödjer bättre terapiens kontinuitet över diabetesvårdscykeln. Detaljhandelsapoteknätverk förblir kritiska för påfyllningar, och tillväxten av onlineapotek ökar bekvämligheten och tillgången för leverans av kroniska mediciner. Digitala receptarbetsflöden och prenumerationsmodeller för påfyllning minskar friktionen vid upprepade inköp. Dessa kanaländringar uppmuntrar tillverkare och distributörer att stärka tillgänglighet, förpackning och lagerplanering för att skydda kontinuiteten i leveransen.

Utmaningar på Biguanidmarknaden

Prispress förblir en strukturell utmaning eftersom hög generisk penetration begränsar marginalexpansion för varuformuleringar. Konkurrensutsatt upphandling, ersättningskontroller och substitutionspolicyer kan pressa ner realiserade priser och intensifiera konkurrensen bland leverantörer. Produktdifferentiering är också begränsad eftersom innovation på molekylnivå är begränsad, vilket tvingar tillverkare att konkurrera genom formulering, kombinationer eller kanalåtkomst. Att upprätthålla lönsamhet beror därför på operationell effektivitet, skala och stabil leveransprestanda.

- Till exempel, under Kinas volymbaserade upphandlingsprogram (VBP), har vinnande generiska tillverkare accepterat prissänkningar som ofta överstiger 90% i centraliserade upphandlingar, vilket kraftigt minskar enhetsmarginalerna men tillåter högvolymaktörer att upprätthålla lönsamhet genom mycket stora kontrakterade volymer och lågkostnadstillverkningsstrukturer.

Regulatoriska och kvalitetsförväntningar skapar pågående efterlevnadskrav över hela tillverknings- och distributionskedjan. Eventuella störningar relaterade till kvalitetsavvikelser, inspektionsresultat eller leveransavbrott kan snabbt påverka tillgängligheten på högvolymmarknader för kronisk terapi. Lagerhållningsrisk ökar när efterfrågemönster skiftar mot långtidsverkande eller kombinationsformat som kräver annan produktionsplanering. Företag måste också hantera variationer i nationella ersättningsregler och formulärbeslut som påverkar kanalblandning och prissättning.

Trender och Möjligheter på Biguanidmarknaden

Formuleringsledd värdeskapande framträder som en nyckeltrend när långtidsverkande dosering vinner andelar och stödjer patientbekvämlighet. Produktportföljer utformas alltmer för att balansera högvolymsefterfrågan på omedelbar frisättning med differentierade långtidsverkande erbjudanden som kan förbättra uthållighet i kronisk terapi. Förpackningsinnovationer, titreringsvänliga styrkor och patientstödsverktyg stödjer också följsamhet och minskar risken för avbrott. Dessa förändringar skapar möjligheter för leverantörer som kan skala kvalitativ tillverkning och upprätthålla konsekvent tillgänglighet över kanaler.

Fast doskombinationer representerar en meningsfull tillväxtväg när hälsosystem uppmuntrar förenklade regimer och tidigare intensifiering. Metforminbaserade kombinationer kan minska pillerbördan och stödja multimekanismkontroll, i linje med verkliga följsamhetsbehov i långvarig terapi. Expansionen av onlineapotek förbättrar ytterligare tillgången för kategorier som drivs av påfyllning och stödjer förutsägbara efterfrågemönster genom prenumerations- och leveransmodeller. Företag som anpassar portföljer till dessa terapi- och kanaländringar kan stärka positioneringen trots prispress.

- Till exempel, GIFT-studien av patienter med typ 2-diabetes som bytte från separata metformin plus DPP‑4-hämmartabletter till en fast doskombination rapporterade betydligt större HbA1c-reduktioner hos dem med hög baslinjepillerbörda, med en 0,4% A1c-minskning hos patienter som tog 10 eller fler piller per dag jämfört med 0,1% hos dem som tog färre än 10 piller, vilket understryker det kliniska värdet av regimförenkling.

Regionala Insikter

Nordamerika

Nordamerika hade en uppskattad 28,1% intäktsandel år 2025. Intäktsbidraget stöds av högre penetration av kombinationsregimer, stark kontinuitet i påfyllning och mogen apoteksdistributionsinfrastruktur. Institutionella protokoll och specialistledda diabetesbehandlingsprogram påverkar initierings- och intensifieringsmönster. Marknadens prestation formas också av betalardrivna formulärdesign och substitutionsdynamik mellan varumärken och generika.

Europa

Europa hade en uppskattad 22,9% intäktsandel år 2025. Regionen drar nytta av bred tillgång till essentiell diabetesbehandling och konsekvent förskrivning inom primärvården. Intäktsandelen modereras av hög användning av generika och prisregleringar i många nationella hälsosystem. Efterfrågestabiliteten förblir stark på grund av kroniskt påfyllningsbeteende och stora behandlade populationer. Regional variation påverkas av ersättningsregler, anbudsmekanismer och riktlinjer för förskrivning på landsnivå.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade 33,7% intäktsandel år 2025. Stora patientvolymer och stigande diagnoshastigheter är centrala för regionalt ledarskap, stödda av förbättrad tillgång till behandling via offentliga och privata kanaler. Hög tillgänglighet av generika upprätthåller överkomlighet och stöder bred upptagning. Urbanisering och expanderande detaljhandelsapotek förbättrar påfyllningsbekvämligheten. Digital dispensering och leveransmodeller påverkar i allt högre grad kanalblandning och kontinuitet.

Latinamerika

Latinamerika hade en uppskattad 8,6% intäktsandel år 2025. Tillväxten påverkas av ökande tillgång till kroniska behandlingar, förbättrade diagnoshastigheter och ökad apoteksnärvaro i stora urbana centra. Priskänslighet och ojämn ersättningstäckning över länder fortsätter att forma antagande och uthållighet. Tillgänglighet av generika stöder volymtillväxt, men intäktsexpansion kan begränsas av upphandlingspraxis. Kanalmodernisering förbättrar påfyllningskontinuiteten på utvalda marknader.

Mellanöstern & Afrika

Mellanöstern & Afrika hade en uppskattad 6,7% intäktsandel år 2025. Efterfrågan stöds av ökande metabola sjukdomsbörda och förbättrad hälso- och sjukvårdstillgång i höginkomstmarknader inom regionen. Antagande är ojämnt på grund av variationer i diagnoshastigheter, ersättningssystem och leveranskonsekvens. Offentlig upphandling spelar en betydande roll i många länder, vilket påverkar prisrealisering och tillgänglighet. Expansion av privata apoteksnätverk förbättrar tillgången till kroniska påfyllningar.

Konkurrenslandskap

Konkurrensen formas av högvolymsleverans av generika, prisdisciplin och konsekvent produktillgänglighet över kanaler. Differentiering kommer i allt högre grad från långtidsverkande formuleringar, fasta doskombinationer och leveranssäkerhet som stöder kronisk påfyllningskontinuitet. Företag konkurrerar också genom regulatorisk genomförande, breda dosstyrkeportföljer och geografisk expansion över anbudsdrivna och detaljhandelsledda marknader. Strategiskt fokus skiftar mot optimering av portföljmix för att balansera varuvolymer med differentierade format.

Bristol Myers Squibb är vanligtvis positionerat genom livscykelhantering och portföljstrategidisciplin över etablerade terapeutiska kategorier, med fokus på att upprätthålla leveranskonsekvens och kommersiell genomförande på mogna marknader. Konkurrenskraftig relevans inom biguanider-landskapet är kopplad till disciplinerad portföljedeltagande, kommersialiseringsförmåga och förmågan att navigera i den föränderliga kanalblandningen och ersättningsdynamiken. Företagets strategiska tillvägagångssätt är i linje med att upprätthålla kontinuitet i efterfrågestyrda terapikategorier där förskrivarförtroende och produktillgänglighet påverkar den pågående användningen.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Bristol Myers Squibb

- Takeda Pharmaceutical Company

- Sanofi S.A.

- Merck & Co., Inc.

- Boehringer Ingelheim

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Novo Nordisk A/S

- Pfizer Inc.

- Glenmark Pharmaceuticals Ltd.

- Sun Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Lupin Ltd.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingar

- I mars 2025 fick DongKoo Bio & Pharma sydkoreanskt regulatoriskt godkännande för Sitaflozinmet, en ny trippelkombination antidiabetisk produkt som kombinerar metforminhydroklorid (en biguanid) med dapagliflozin och sitagliptin, vilket positionerar företaget att rikta sig mot patienter som behöver intensifierad glukoskontroll med en enda fast dos tablett och stärker dess närvaro i biguanidsegmentet av diabetesmarknaden.

- I januari 2025 säkrade Zydus Lifesciences inkludering av sina produkter Zituvio, Zituvimet och Zituvimet XR på CVS Caremark-formuläret i USA, vilket effektivt utökade patienternas tillgång till dessa metforminbaserade DPP-4-hämmarkombinationsterapier och förstärkte företagets kommersiella fotavtryck i biguanidinnehållande fasta doskombinationer inom den amerikanska diabetesvårdslandskapet.

- I december 2024 slutförde Lupin förvärvet av de indiska marknadsföringsrättigheterna för Boehringer Ingelheims diabetesmärken Gibtulio, Gibtulio Met och AJADUO, som inkluderar metformininnehållande kombinationsterapier, vilket därmed breddar Lupins biguanidförankrade antidiabetiska portfölj i Indien och möjliggör för företaget att utnyttja etablerade märken på den mycket konkurrensutsatta marknaden för orala diabetesbehandlingar.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2025 |

USD 18,64 miljoner |

| Intäktsprognos 2032 |

USD 23,88 miljoner |

| Tillväxttakt (CAGR) |

3,6% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Molekyl; Efter Dosform; Efter Indikation; Efter Formuleringstyp; Efter Distributionskanal |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Bristol Myers Squibb, Takeda Pharmaceutical Company, Sanofi S.A., Merck & Co., Inc., Boehringer Ingelheim, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Novo Nordisk A/S, Pfizer Inc., Glenmark Pharmaceuticals Ltd., Sun Pharmaceutical Industries Ltd., Cipla Ltd., Dr. Reddy’s Laboratories Ltd., Lupin Ltd. |

| Antal sidor |

336 |

Segmentering

Efter Molekyl

- Metformin

- Fenformin

- Buformin

Efter Dosform

- Tabletter med omedelbar frisättning

- Tabletter med förlängd frisättning

- Oral lösning

Efter Indikation

- Typ-2 diabetes mellitus

- Prediabetes

- Polycystiskt ovariesyndrom (PCOS)

- Graviditetsdiabetes (GDM)

Efter Formuleringstyp

- Monoterapi

- Fast doskombinationer (FDCs)

Efter Distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika