Marknadsöversikt:

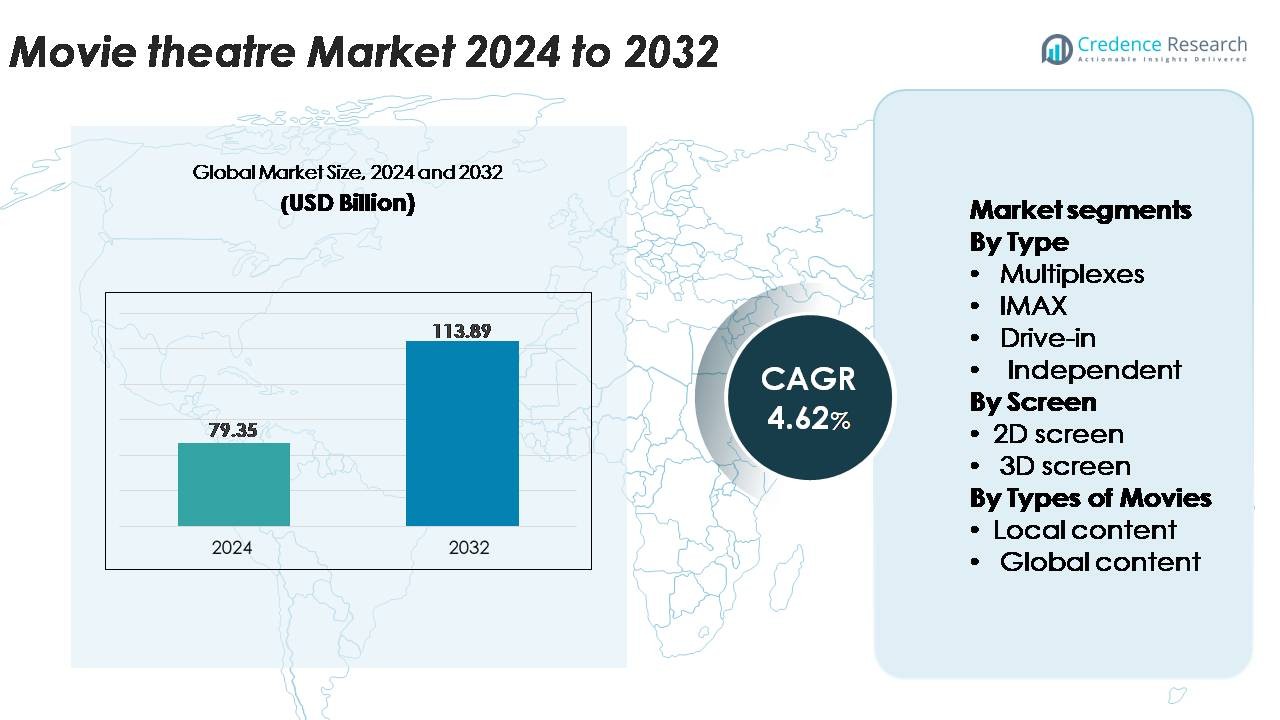

Den globala biografmarknaden värderades till 79,35 miljarder USD år 2024 och förväntas nå 113,89 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,62 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Biografmarknadens storlek 2024 |

79,35 miljarder USD |

| Biografmarknaden, CAGR |

4,62% |

| Biografmarknadens storlek 2032 |

113,89 miljarder USD |

Biografmarknaden formas av stora globala och regionala utställare, inklusive Cineworld, PVR INOX, B&B Theatres, Cinepolis, CJ CGV, Cinemex, Odeon Cinemas, Cinemark, Cineplex och CGR Cinemas, som alla bidrar till ett mångsidigt innehållsutbud och expansion av premiumskärmar. Dessa operatörer fokuserar på att utöka multiplexfotavtryck, uppgradera projektionsteknologier och förbättra lyxiga sittplatsformat för att stärka publikens engagemang. Asien-Stillahavsområdet leder den globala marknaden med cirka 34 % andel, drivet av snabb skärmexpansion i Kina, Indien och Sydostasien. Nordamerika följer med cirka 32 %, stöttat av stark adoption av premiumformat och konsekvent franchise-driven närvaro, vilket förankrar konkurrenskraftig momentum för de största biografkedjorna världen över.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala biografmarknaden värderades till 79,35 miljarder USD år 2024 och förväntas nå 113,89 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,62 % under prognosperioden.

- Marknadstillväxten drivs av ökad efterfrågan på premiumformat som IMAX, 4DX och laserprojektion, tillsammans med expanderande multiplexinfrastruktur i urbana och semi-urbana regioner.

- Viktiga trender inkluderar diversifiering till alternativt innehåll, teknikintegration för personliga upplevelser och ökad adoption av lyxiga sittplatser och biografformater med matservering som ökar utgifterna per besökare.

- Den konkurrensutsatta landskapet innehåller ledande utställare som Cineworld, PVR INOX, Cinepolis, Cinemark och CJ CGV, stöttade av pågående uppgraderingar i projektsystem och expansion till högväxtmarknader.

- Asien-Stillahavsområdet leder med 34 % andel, följt av Nordamerika med 32 % och Europa med 26 %, medan multiplexar förblir den dominerande segmentet, vilket står för den största andelen tack vare flexibilitet med flera skärmar och integration av premiumformat.

Marknadssegmenteringsanalys:

Efter typ:

Multiplexar representerar det dominerande segmentet på biografmarknaden, och står för den största andelen tack vare deras omfattande antal skärmar, premium sittplatsformat och stark integration med shopping- och underhållningskomplex. Deras förmåga att driva flera skärmar under ett tak möjliggör högre visningsfrekvens, flexibel programmering och effektiv tilldelning av blockbusters och regionala utgåvor. IMAX och oberoende biografer kompletterar landskapet med uppslukande format och nischutbud, medan drive-in-biografer behåller relevans i utvalda regioner för deras upplevelsemässiga attraktionskraft. Multiplexkedjornas skalbarhet och driftseffektivitet fortsätter att stärka deras konkurrensfördel och marknadsledarskap.

- Till exempel har PVR INOX installerat mer än 1 000 2K och 4K digitala projektionsskärmar över hela Indien, inklusive auditorier utrustade med laserprojektion som levererar upp till 35 000 lumen för förbättrad ljusstyrka och kontrast.

Efter Skärm:

2D-skärmar har den största marknadsandelen, drivet av deras breda tillgänglighet, lägre biljettpriser och lämplighet för både mainstream- och regionalfilmer. Deras lägre installations- och driftskostnader gör dem till det föredragna valet för både stora kedjor och oberoende operatörer. Även om 3D-skärmar förblir viktiga för action-, animations- och högvisuella effekttitlar, är deras användning mer selektiv och drivs av premiumprissättningsstrategier. Dominansen av 2D-skärmar stöds ytterligare av konstant efterfrågan i både urbana och semi-urbana områden och deras förmåga att rymma en bredare mix av filmgenrer och publikpreferenser.

- Till exempel driver Cineplex Canada cirka 1 607 skärmar över hela landet i 155 teatrar, med en mängd olika digitala projektorer från olika tillverkare, inklusive en stor pågående utrullning av Barco-laserprojektorer tillsammans med befintlig teknik, som levererar olika ljusstyrkenivåer optimerade för olika skärmstorlekar och premiumupplevelser som 3D, IMAX och UltraAVX.

Efter Typ av Filmer:

Globalt innehåll dominerar marknaden och fångar den största andelen tack vare starka kassaprestationer av internationella franchiser, hög marknadsföringssynlighet och bred publikattraktion. Hollywood och andra globala släpp säkrar ofta fler skärmar och längre visningar i multiplexkedjor, vilket förstärker deras kommersiella fördel. Lokalt innehåll förblir kritiskt för regionalt engagemang och bidrar betydligt i marknader med starka inhemska filmindustrier, men globala blockbusters driver konstant publikflöde och efterfrågan på premiumformat. Dominansen av globalt innehåll drivs främst av robust produktionskvalitet, flerspråkiga släpp och hög potential för återkommande visningar över olika publikgrupper.

Viktiga Tillväxtdrivkrafter:

Ökad Efterfrågan på Premium och Uppslukande Bioupplevelser

Premiumunderhållningsformat fortsätter att driva betydande tillväxt på biomarknaden då konsumenter i allt högre grad söker upphöjda och differentierade visningsupplevelser. Ökningen i efterfrågan på storformatskärmar, recliner-sittplatser, 4DX-rörelseeffekter och laserprojektionsteknik har stärkt intäkterna över ledande multiplexkedjor. Operatörer integrerar Dolby Atmos-ljud, IMAX dubbel-lasersystem och högdynamiska skärmar för att leverera exceptionell visuell och auditiv uppslukning som inte lätt kan replikeras av hemmaunderhållningssystem. Premiumerbjudanden kräver ofta högre biljettpriser, längre beläggningstider och högre per-besökare-utgifter vid kiosker. Denna förändring tillåter utställare att kompensera ökande driftskostnader samtidigt som de ökar kundlojaliteten. Expansionen av hybridunderhållningskoncept som lyxiga matbiografer och boutique-biografer accelererar ytterligare antagandet i urbana nav. När innehållsproducenter i allt högre grad fokuserar på visuellt intensiva blockbusters, drar marknaden nytta av en stadig tillväxt i premiumformatspublikflöde och differentierad upplevelsedriven efterfrågan.

- Till exempel har CJ 4DPLEX installerat mer än 790 globala 4DX-salonger utrustade med rörelseaktiverade säten som kan hantera över 21 synkroniserade miljöeffekter, inklusive vindstötar.

Expansion av Globalt Film Innehåll och Stark Franchiseprestation

Globaliseringen av filmdistribution och dominansen av internationella franchiser accelererar tillväxten på biomarknaden avsevärt. Stora studior fortsätter att prioritera flerspråkiga utgåvor, synkroniserade globala premiärer och plattformsöverskridande marknadsföringsstrategier som skapar starkt momentum före lansering och höga besökssiffror under premiärhelgen. Framgångsrika franchiser inom action, fantasy och animation levererar konsekvent höga intäktscykler för biografer, vilket förstärker deras roll som pålitliga kassasuccéer. Det ökande samarbetet mellan filmstudior och biografoperatörer genom tidiga visningar, premiärer i premiumformat och exklusiva innehållspartnerskap ökar också besökstrafiken. Dessutom har uppkomsten av globala streamingplattformar förstärkt innehållsupptäckten, vilket ofta ökar efterfrågan på biovisningar av titlar med hög förväntan. Starkare integration över globala filmindustrier gör det möjligt för biografer att utöka programutbudets mångfald, attrahera olika publiksegment och upprätthålla konsekventa besöksnivåer, särskilt under toppreleasefönster förankrade av stora franchisepremiärer.

- Till exempel har Disney genomfört globala dag-och-datum-utgåvor i mer än 100 internationella territorier för sina stora franchiser, stödda av lokaliseringsarbetsflöden som kan producera över 50 språkversioner per titel med hjälp av deras egenutvecklade lokaliseringspipeline.

Växande Urbanisering och Investeringar i Biografinfrastruktur

Snabb urbanisering, ökande disponibla inkomster och modernisering av underhållningsinfrastruktur utgör en kärntillväxtdrivare för den globala biografindustrin. Framväxande ekonomier fortsätter att bevittna accelererad multiplexexpansion inom köpcentrum, livsstilscenter och kommersiella nav, vilket ökar tillgängligheten till högkvalitativa filmupplevelser. Operatörer investerar i digitala projekteringsuppgraderingar, automatiserad biljettförsäljning, energieffektiv belysning och smarta sittplatslayouter för att förbättra operativ effektivitet och den övergripande biografmiljön. Moderna biografer inkorporerar i allt högre grad upplevelsezoner, gourmetkoncessioner och sociala interaktionsutrymmen som förlänger konsumenternas vistelsetid och diversifierar intäktsströmmarna. Samtidigt minskar framsteg inom centraliserad skärmhantverk och digital distribution innehållsleveranskostnader och stöder flexibel programmering över flera platser. Förorts- och semi-urbana områden ser också snabb biografpenetration, möjliggjord av mindre multiplexformat anpassade till regionala publik. Dessa infrastrukturdrivna förbättringar förbättrar servicekvaliteten, höjer kundupplevelsen och stärker långsiktiga marknadstillväxtutsikter.

Viktiga trender & möjligheter:

Tillväxt av alternativt innehåll och icke-filmbaserade program

Biografer utnyttjar i allt högre grad icke-traditionella program för att diversifiera intäkterna och attrahera nya publiksegment. Livesändningar av sportevenemang, konserter, teaterföreställningar och kulturfestivaler har skapat alternativt innehåll bortom standardfilmreleaser. Dessa format drar nytta av hög publikengagemang, potential för premiumprissättning och återkommande tittarsiffror under stora globala evenemang. Uppkomsten av animefilmer, dokumentärspecialer och begränsade konstutgåvor stöder också nischprogramstrategier. Partnerskap med streamingplattformar och konsertproduktionshus öppnar ytterligare möjligheter för exklusiva biografreleaser. När biografer optimerar schemaläggningsflexibiliteten genom digital projektion kan de tilldela skärmar till efterfrågat alternativt innehåll under högsäsongscykler. Denna trend stärker beläggningsgraden, balanserar säsongsbetonade efterfrågefluktuationer och gör det möjligt för utställare att bygga multigenre-underhållningsportföljer som tilltalar olika konsumentgrupper som söker mer än traditionella filmupplevelser.

- Till exempel streamar Fathom Events, en av de största distributörerna av alternativt innehåll, mer än 150 unika live- och förinspelade evenemang årligen över mer än 1 100 biografer i USA, möjliggjort genom satellitleveranssystem som kan överföra videoflöden upp till 45 Mbps till deltagande biografer.

Teknikintegration för att förbättra personalisering och operativ effektivitet

Teknikdriven innovation erbjuder betydande möjligheter för biografer att höja konsumentupplevelsen och effektivisera verksamheten. Mobilbiljettering, AI-baserad publikanalys och dynamiska prissättningsstrategier gör det möjligt för operatörer att skräddarsy kampanjer, optimera sittplatsinventarier och skicka personliga erbjudanden baserat på tittarpreferenser. Digitala lojalitetsprogram och app-baserad gamification stärker kundengagemanget och uppmuntrar till återbesök. Bakom kulisserna minskar molnbaserad innehållsleverans, automatiserade visningssystem och centraliserad showhantering den operativa komplexiteten och möjliggör snabbare programjusteringar. Integrationen av digitala annonsnätverk skapar också nya intäktsströmmar genom riktad marknadsföring på skärmen. När biografer antar datadrivet beslutsfattande kan de förbättra koncessionsplaneringen, minska energiförbrukningen och öka personalens effektivitet. Tillsammans skapar dessa innovationer stora möjligheter för operatörer att stärka lönsamheten samtidigt som de levererar sömlösa, personliga underhållningsupplevelser.

Till exempel betjänar National CineMedia (NCM) Media Network cirka 18 000 skärmar med programmatisk annonsleverans med hjälp av en centraliserad innehållshubb som distribuerar biografklara annonser kodade med höga bithastigheter för uppspelning i stort format.

Viktiga Utmaningar:

Konkurrens från Streamingplattformar och Hemunderhållning

Spridningen av streamingtjänster fortsätter att utgöra en betydande utmaning för biografbranschen eftersom konsumenter enkelt får tillgång till stora innehållsbibliotek hemifrån. Bekvämligheten med on-demand-visning, paketprissättning för prenumerationer och högkvalitativa hemmabiosystem, inklusive 4K-tv och surroundljudsystem, har höjt förväntningarna på filmupplevelser. Vissa studior experimenterar också med förkortade biografvisningsfönster eller hybridutgivningar, vilket minskar den exklusiva fördelen som traditionellt åtnjuts av biografer. Denna förändring tvingar utställare att ständigt förbättra upplevelsevärdet, investera i premiuminfrastruktur och differentiera erbjudanden för att bibehålla besöksantalet. Att balansera programmeringsstrategier för nisch-, regionalt och blockbusterinnehåll komplicerar ytterligare ansträngningarna att effektivt konkurrera med digitala plattformar som verkar i global skala.

Höga Driftkostnader och Känslighet för Ekonomisk Volatilitet

Biografer står inför ihållande kostnadstryck relaterade till fastigheter, personal, teknologiska uppgraderingar och energiförbrukning. Premiumformatskärmar, vilstolssittplatser och laserprojektion ger starka intäktsmöjligheter men kräver betydande initiala investeringar och löpande underhåll. Koncessionsverksamhet och tjänster i biografen kräver också hög logistisk effektivitet för att upprätthålla marginalerna. Ekonomiska nedgångar, fluktuerande konsumentutgifter och stigande inflation påverkar direkt biljettförsäljningen och besök för diskretionär underhållning. Dessutom måste biografer kontinuerligt omförhandla intäktsdelningsavtal med studior samtidigt som de hanterar oförutsägbara utgivningsscheman som kan skapa efterfrågegap. Dessa ekonomiska sårbarheter utmanar operatörer att bibehålla lönsamhet, optimera driftsmodeller och anta kostnadseffektiva teknologier utan att kompromissa med kundupplevelsen.

Regional Analys:

Nordamerika

Nordamerika står för cirka 32% av den globala biografmarknaden, stödd av mogna multiplexkedjor, hög underhållningskonsumtion per capita och stark efterfrågan på premiumformat som IMAX och Dolby Cinema. Regionen drar nytta av konsekvent kassaprestanda från Hollywood-franchiser, som säkrar omfattande skärmtilldelningar och driver återkommande besöksantal. Pågående investeringar i lyxiga vilstolssittplatser, matserveringsformat och uppslukande projektioner förbättrar kundupplevelsen och upprätthåller stabila beläggningsgrader. Den amerikanska marknaden leder den regionala prestationen, medan Kanada upprätthåller stadig tillväxt genom moderniserade medelstora biografer med fokus på diversifierad programmering.

Europa

Europa står för ungefär 26% av den globala marknadsandelen, drivet av väletablerade biografnätverk, starka inhemska filmindustrier och utbredd användning av digitala projektionsteknologier. Västeuropeiska länder, särskilt Storbritannien, Frankrike och Tyskland, leder regionen med hög skärmtäthet och fortsatta uppgraderingar mot premiumformat. Utvidgningen av boutique-biografer och upplevelsekoncept, inklusive lyxiga sittplatser och kuraterade filmevenemang, stödjer publikengagemang. Östeuropa bidrar med stadig tillväxt genom framväxande multiplexinfrastruktur och ökande internationell innehållspenetration. Regionens mångsidiga kulturella preferenser möjliggör en stadig efterfrågan på både globala blockbusters och regionala språkproduktioner.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har den största andelen på cirka 34%, drivet av snabb urbanisering, ökande disponibla inkomster och aggressiv expansion av multiplex i Kina, Indien och Sydostasien. Kinas högvolymiga biljettkassautbud och Indiens starka regionala och Bollywood-industrier skapar ett robust innehållsekosystem som driver hög teaterutnyttjande. Stora utställare investerar kraftigt i IMAX, 4DX och laserprojektion för att möta den ökande efterfrågan på premiumupplevelser. Regionen drar också nytta av en ung demografisk bas, hög frekvens av biobesök och växande penetration i städer av nivå 2 och nivå 3, vilket gör den till den snabbast växande bidragsgivaren till globala teaterintäkter.

Latinamerika

Latinamerika representerar cirka 5% av den globala marknaden, stödd av växande investeringar i multiplex, expanderande köpcentrumsinfrastruktur och ökande preferens för internationella biopremiärer. Länder som Brasilien, Mexiko och Argentina förankrar regional prestation med stark närvaro för globala franchiser och selektiva inhemska framgångar. Ekonomisk volatilitet och valutafluktuationer påverkar biljettpriserna, men operatörer fortsätter att modernisera teatrar med liggstolar, digitala skärmar och förbättrade koncessioner för att öka värdet. Expanderande medelklasskonsumtion och ökande regional innehållsproduktion stärker gradvis regionens långsiktiga tillväxtpotential.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har ungefär 3% av den globala marknadsandelen, med tillväxt koncentrerad till Gulfstaternas samarbetsråd (GCC) på grund av snabb utveckling av underhållningsinfrastruktur. Saudiarabien, efter liberalisering av biografer, upplever betydande tillägg av skärmar och antagande av premiumformat, vilket gör det till en av de snabbast expanderande delmarknaderna. Förenade Arabemiraten och Qatar upprätthåller stark prestation genom lyxiga biografutbud, inklusive matkoncept och IMAX-skärmar. Afrikas tillväxt är långsammare men stöds av framväxande multiplexkedjor i Sydafrika, Nigeria och Kenya. Ökad urbanisering och livsstilscentrerad detaljhandelsexpansion fortsätter att forma regionala möjligheter.

Marknadssegmenteringar:

Efter Typ

- Multiplex

- IMAX

- Drive-in

- Oberoende

Efter Skärm

Efter Typer av Filmer

- Lokalt innehåll

- Globalt innehåll

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Biografmarknaden kännetecknas av ett mycket konkurrensutsatt landskap dominerat av globala multiplexkedjor, leverantörer av premiumstorformatsteknik och regionalt starka oberoende utställare. Ledande operatörer fokuserar på att expandera skärmnätverk, förbättra premiumupplevelser och integrera avancerade projektionstekniker som lasersystem, IMAX-format och Dolby Atmos-ljud för att särskilja erbjudanden. Strategiska partnerskap med filmstudior för tidiga visningar och exklusiva premiärer stärker publikens lojalitet och driver högre beläggningsgrader. Konsolidering förblir en nyckeltrend när stora aktörer förvärvar mindre kedjor för att bredda marknadsnärvaron och optimera driftseffektiviteten. Uppgraderingar av lyxiga sittplatser, biografmodeller med matservering och digitala lojalitetsprogram intensifierar ytterligare konkurrensen genom att höja kundengagemanget och öka intäkterna per besökare. Regionala utställare förblir konkurrenskraftiga genom lokaliserade innehållsstrategier och kostnadseffektiva biografformater anpassade till grannskapets demografi. När teknisk innovation accelererar investerar operatörer i allt högre grad i automatisering, digital biljettförsäljning och riktad marknadsföring för att upprätthålla lönsamhet och försvara marknadsandelar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Cineworld

- PVR INOX

- B&B Theatres

- Cinepolis

- CJ CGV

- Cinemex

- Odeon Cinemas

- Cinemark

- Cineplex

- CGR Cinemas

Senaste utvecklingen:

- Den 20 november 2025 meddelade PVR INOX sin plan att lägga till 100 nya skärmar under räkenskapsåret 26, inklusive att gå in på tier-III-marknader och rikta in sig på biljettpriser på INR 150-200, samtidigt som man granskar stängningen av 10-15 underpresterande skärmar.

- I juli 2024 meddelade Cineworld stängningen av sex biografer i Storbritannien (Glasgow Parkhead, Bedford, Hinckley, Loughborough, Yate och Swindon – Regent Circus) som en del av en kostnadsbesparings- och omstruktureringsinsats.

- Den 12 juni 2025 meddelade B&B Theatres byggandet av en lyxig 7-skärmsbiograf i Joplin, Missouri (vid 32nd Street & Hammons Boulevard) planerad för storöppning i slutet av augusti 2025.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på typ, skärm, typer av filmer och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Branschen kommer fortsätta att skifta mot premium stora format och immersiva teknologier för att stärka den teatrala differentieringen.

- Multiplexoperatörer kommer att expandera lyxiga sittplatser, matservering och upplevelsezoner för att öka utgifterna per besökare.

- Globala franchise-filmer kommer att behålla stark momentum på biograferna, vilket stödjer konsekvent beläggning över stora regioner.

- Alternativt innehåll som konserter, sport och anime-utgåvor kommer att bredda publiksegmenten och stabilisera efterfrågan utanför högsäsong.

- Digital biljettförsäljning, dynamisk prissättning och AI-driven personalisering kommer ytterligare optimera inträden och kundengagemang.

- Biografkedjor kommer att expandera till framväxande urbana och semi-urbana marknader med kompakta multiplexformat.

- Partnerskap mellan studior och utställare kommer att fördjupas, vilket möjliggör exklusiva visningar och eventbaserade utgåvor.

- Hållbarhetsinitiativ, inklusive energieffektiv projektion och minskad avfallsdrift, kommer att bli vanligare.

- Strategisk konsolidering bland stora biografoperatörer kommer att stärka konkurrenspositionering och skalfördelar.

- Regional innehållsdiversifiering kommer att öka, vilket stödjer starkare prestationer i Asien-Stillahavsområdet, Latinamerika och lokala språkområden.