| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på Europas Detaljhandelsapotekmarknad 2024 |

USD 380,566.14 Miljoner |

| Europas Detaljhandelsapotekmarknad, CAGR |

3,19% |

| Storlek på Europas Detaljhandelsapotekmarknad 2032 |

USD 489,130.36 Miljoner |

Marknadsöversikt

Europas detaljhandelsapotekmarknad förväntas växa från 380,566.14 miljoner USD år 2024 till uppskattningsvis 489,130.36 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,19% från 2025 till 2032. Denna stadiga expansion speglar sektorns motståndskraft och anpassning till föränderliga konsumentbehov och hälsovårdstrender över kontinenten.

Viktiga drivkrafter för denna tillväxt inkluderar den ökande förekomsten av kroniska sjukdomar, den åldrande befolkningen och den ökande efterfrågan på receptfria läkemedel (OTC). Dessutom har integrationen av digitala tjänster och e-handelsplattformar förbättrat tillgängligheten och bekvämligheten för konsumenterna, vilket ytterligare driver marknadens expansion.

Geografiskt påverkas marknaden av varierande regleringsmiljöer och hälsovårdsstrukturer i europeiska länder. Stora aktörer som Boots, McKesson Europe och Phoenix Pharmahandel leder marknaden, med Boots särskilt framträdande i Storbritannien. Den konkurrensutsatta landskapet kännetecknas av både etablerade kedjor och framväxande e-apotek, vilket speglar en dynamisk och utvecklande detaljhandelsapoteksektor i Europa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den europeiska detaljhandelsapotekmarknaden förväntas växa från 380 566,14 miljoner USD år 2024 till 489 130,36 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,19 % från 2025 till 2032.

- Den globala detaljhandelsapotekmarknaden förväntas växa från 14 45 920,00 miljoner USD år 2024 till 19 65 958,05 miljoner USD år 2032, med en CAGR på 3,92 % från 2025 till 2032.

- Viktiga drivkrafter för marknadstillväxt inkluderar den ökande förekomsten av kroniska sjukdomar, en åldrande befolkning och den ökande efterfrågan på receptfria läkemedel (OTC).

- Integrationen av digitala tjänster, e-handelsplattformar och onlineapotek har förbättrat tillgängligheten, vilket ger bekvämlighet och bidrar till marknadens expansion.

- Regulatoriska utmaningar och varierande hälsoinfrastrukturer i olika europeiska länder kan bromsa marknadstillväxten, särskilt i regioner med mindre avancerade hälsosystem.

- Västeuropa förblir det största marknadssegmentet, med länder som Tyskland, Storbritannien och Frankrike som leder efterfrågan på både receptbelagda läkemedel och OTC-läkemedel.

- Den växande trenden med digitala hälsolösningar, inklusive telemedicin och e-apotek, omformar detaljhandelsapoteklandskapet och erbjuder nya möjligheter för tillväxt.

- Framväxande marknader i Östra och Södra Europa upplever stadig tillväxt, med ökande konsumentefterfrågan på läkemedel och hälsovårdstjänster, särskilt genom digitala plattformar.

Rapportens omfattning

Denna rapport segmenterar den europeiska detaljhandelsapotekmarknaden enligt följande:

Marknadsdrivkrafter

Teknologiska framsteg och e-handelsintegration

Antagandet av digitala hälsoteknologier och integrationen av e-handelsplattformar omvandlar den europeiska detaljhandelsapotekmarknaden. Under de senaste åren har apotek i allt högre grad integrerat onlinetjänster, vilket gör det möjligt för konsumenter att köpa läkemedel, hälsoprodukter och receptförnyelser från bekvämligheten av sina hem. E-apotek och digitala plattformar har gjort tillgången till läkemedel och hälsoinformation mer bekväm och effektiv, vilket förbättrar den övergripande konsumentupplevelsen.

Dessutom har teknologiska framsteg gjort det möjligt för apotek att förbättra sina tjänsteerbjudanden, med många som nu erbjuder tjänster som onlinekonsultationer, personlig läkemedelshantering och hälsoövervakningsappar. Tillväxten av mobila hälsoappar, telemedicintjänster och digitala recept blir alltmer tilltalande för teknikintresserade europeiska konsumenter som värdesätter bekvämlighet och omedelbar tillgång till hälsoprodukter och tjänster. Den pågående digitaliseringen av apoteksindustrin förväntas driva ytterligare marknadstillväxt, särskilt eftersom konsumentefterfrågan på sömlösa, online hälsovårdstjänster fortsätter att öka.

Skifte mot förebyggande hälsovård och egenvård

Det finns ett växande fokus på förebyggande hälsovård och egenvård över hela Europa, drivet av en ökad medvetenhet om vikten av tidiga insatser och sjukdomsförebyggande. Konsumenter blir mer proaktiva när det gäller sin hälsa och välbefinnande, och söker information och produkter för att förebygga sjukdomar snarare än att bara behandla dem. Denna förändring drivs av folkhälsokampanjer, tillgång till hälsoinformation genom digitala plattformar och ökad tillgänglighet av förebyggande läkemedel och kosttillskott i detaljhandelsapotek.

Till exempel blir receptfria vitaminer, kosttillskott och livsstilsrelaterade hälsoprodukter alltmer populära bland konsumenter i Europa. Detaljhandelsapotek har anpassat sig genom att utöka sitt produktsortiment för att inkludera förebyggande vårdprodukter, såsom kosttillskott, välbefinnandepaket och hemdiagnostikverktyg, utöver traditionella läkemedel. Denna trend mot egenvård och förebyggande hälsovård förväntas fortsätta, vilket ytterligare stärker tillväxten på detaljhandelsapotekmarknaden när apoteken anpassar sina tjänster och erbjudanden till konsumenternas önskemål om bättre hälsovård.

Åldrande befolkning och ökande vårdbehov

Den åldrande befolkningen i Europa är en betydande drivkraft för tillväxten på detaljhandelsapotekmarknaden. Från och med 2023 var över 95 miljoner individer i Europa 65 år och äldre, med Tyskland och Italien som de största värdländerna för äldre medborgare. Denna demografiska grupp står ofta inför kroniska tillstånd som diabetes, högt blodtryck och artrit, som kräver kontinuerlig hantering genom medicinering och hälsokonsultationer. Ett viktigt exempel inkluderar det ökande behovet av behandlingar som riktar sig mot tillstånd som hjärt-kärlsjukdomar och artrit, som är vanliga bland denna åldersgrupp. Detaljhandelsapotek har adresserat detta genom att erbjuda läkemedelsutdelning, tjänster för hantering av kroniska sjukdomar och förebyggande hälsolösningar anpassade för att möta behoven hos åldrande individer.

Tillväxt av kroniska sjukdomar och hälsotillstånd

Den ökande förekomsten av kroniska sjukdomar som diabetes, hjärtsjukdomar och andningsbesvär är en annan primär drivkraft för detaljhandelsapotekmarknaden i Europa. Enligt European Chronic Disease Alliance behöver miljontals människor i regionen dagliga eller veckovisa medicinregimer för att hantera sin hälsa. Till exempel kräver diabetesvård ofta regelbunden glukosövervakning och insulinbehandling, medan andningsbesvär kräver astmainhalatorer och nebulisatorer. Detaljhandelsapotek utökar sina tjänster för att stödja dessa behov, genom att erbjuda blodtrycksövervakningsprogram, vaccinationer och mer tillgängliga hälsokonsultationer. Integrationen av digitala verktyg som telemedicinplattformar har ytterligare förbättrat deras roll i att hjälpa patienter att effektivt hantera kroniska tillstånd.

Marknadstrender

Ökning av personliga och skräddarsydda hälsotjänster

Personliga och skräddarsydda hälsotjänster blir en viktig trend på detaljhandelsapotekmarknaden i Europa. Konsumenter söker i allt högre grad hälso- och sjukvårdslösningar som är anpassade till deras specifika behov, vilket får apotek att erbjuda mer skräddarsydda tjänster. Denna trend återspeglas i den växande populariteten för personlig läkemedelshantering, där farmaceuter ger skräddarsydda råd om läkemedelsregimer baserat på en patients hälsohistoria, genetik och livsstil. Dessutom erbjuder många apotek personliga välbefinnandekonsultationer och hälsobedömningar, ofta med integration av teknik som hälsomonitoreringsenheter och mobilappar.

Denna trend drivs av konsumenternas önskan om mer skräddarsydda vårdupplevelser, samt den växande insikten om att individualiserad vård kan leda till bättre hälsoutfall. Dessutom erbjuder vissa apotek specialiserade tjänster, såsom vaccinationskliniker, rökavvänjningsprogram och hantering av kroniska sjukdomar, alla anpassade efter patientens behov. Skiftet mot personlig vård är en stor trend som omformar detaljhandelsapotekens roll i Europa, och erbjuder fler mervärdestjänster som går bortom traditionell produktutdelning.

Betoning på hållbarhet och miljövänliga metoder

Hållbarhet är en växande trend inom den europeiska detaljhandelsapotekmarknaden, där fler apotek integrerar miljövänliga metoder i sina verksamheter. Konsumenter blir alltmer medvetna om miljöpåverkan av sina inköp, och som ett resultat söker de återförsäljare som prioriterar hållbarhet. Detaljhandelsapotek svarar på denna efterfrågan genom att implementera en rad miljövänliga initiativ, inklusive minskning av plastförpackningar, främjande av miljövänliga hälsoprodukter och användning av återvinningsbara eller biologiskt nedbrytbara material.

Vissa apotek erbjuder också påfyllningsstationer för vissa hälso- och skönhetsprodukter, vilket gör det möjligt för kunder att minska avfall och minimera sitt koldioxidavtryck. Dessutom sträcker sig antagandet av hållbara metoder till energieffektiva verksamheter, avfallshanteringssystem och till och med främjande av användning av växtbaserade och naturliga produkter. I linje med den växande konsumentmedvetenheten om klimatförändringar och hållbarhet, anpassar sig apotek till miljömedvetna värderingar och förstärker sitt engagemang för både hälsa och miljö. Denna trend förväntas få fart, eftersom både konsumenter och apotek blir mer fokuserade på hållbarhet under de kommande åren.

Expansion av onlineapotek och digitala plattformar

En av de mest betydande nuvarande trenderna på den europeiska detaljhandelsapotekmarknaden är den snabba tillväxten av onlineapotek och integrationen av digitala plattformar. Till exempel, under COVID-19-pandemin rapporterade e-apotek i Europa en ökning i efterfrågan, med vissa plattformar som upplevde en 150% ökning av online receptbeställningar. E-apotek erbjuder nu tjänster som hemleverans, online receptförnyelser och telemedicinkonsultationer, vilket har förändrat sättet patienter interagerar med apotek.

Denna digitala förändring accelereras av den växande acceptansen av telehälsotjänster, driven av både pandemin och den ökande digitaliseringen av vården. Onlineapotek möter inte bara behoven hos en tekniskt kunnig konsumentbas, utan gör det också möjligt för apotek att utöka sin kundkrets bortom geografiska begränsningar. Dessutom antar många traditionella fysiska apotek hybridmodeller, som erbjuder både tjänster i butik och e-handelsalternativ för att tillgodose olika kundpreferenser. Denna trend mot digitalisering förväntas fortsätta växa, med fler apotek som förväntas investera i e-handelsplattformar och mobilappar för att förbättra kundupplevelsen och effektivisera verksamheten.

Ökning av hälso- och välmåendetjänster

Detaljhandelsapotek över hela Europa utökar alltmer sina erbjudanden för att möta den växande konsumentefterfrågan på hälso- och wellnessprodukter. Till exempel har försäljningen av vitaminer och kosttillskott i europeiska apotek ökat med cirka 20% under det senaste året. Utöver receptbelagda läkemedel breddar många apotek sina produktlinjer för att inkludera personliga vårdprodukter, träningshjälpmedel och ekologiska eller naturliga läkemedel. Denna expansion speglar den förändrade konsumentpreferensen mot en mer holistisk syn på hälsa, som betonar förebyggande och allmänt välbefinnande snarare än att bara behandla sjukdomar.

Detaljhandelsapotek utnyttjar denna trend genom att erbjuda produkter som stödjer immunhälsa, viktkontroll, stresslindring och mental välbefinnande, och adresserar bekymmer som går utöver det traditionella apoteksutbudet. Apotek fokuserar också på att erbjuda personlig hälsorådgivning och skräddarsydda wellnessplaner för att möta konsumenternas olika behov. Med den ökande populariteten för egenvård och förebyggande hälsovård positionerar sig apotek som omfattande hälsocenter, som betjänar inte bara patienter som söker mediciner utan även de som vill upprätthålla en hälsosam livsstil.

Marknadsutmaningar

Regelverksefterlevnad och policyförändringar

En av de betydande utmaningarna för detaljhandelsapotekmarknaden i Europa är komplexiteten i regelverksefterlevnad. Apoteksverksamhet i Europa är föremål för en mängd olika lagar och regler, som varierar mellan länder inom regionen. Dessa regler styr försäljningen av läkemedel, inklusive prissättning, reklam och utdelning av mediciner. Dessutom måste apotek följa strikta standarder relaterade till produktsäkerhet, hälsodatasekretess och kontrollerade substanser. När reglerna utvecklas måste detaljhandelsapotek ständigt anpassa sig till nya regler, vilket kan vara både tidskrävande och kostsamt. Utmaningen är särskilt uttalad i länder med olika regelverk, vilket lägger till en komplexitetsnivå för apotek som verkar över gränser eller i flera jurisdiktioner.

Europeiska unionens utvecklande läkemedelslagar och direktiv, samt lokala regeringspolicyer, påverkar olika aspekter av apoteksverksamhet, inklusive ersättningspolicyer, pristransparens och läkemedelsgodkännandeprocesser. Till exempel krävde införandet av den allmänna dataskyddsförordningen (GDPR) 2018 att apotek överhalade sina databehandlingssystem för att säkerställa efterlevnad, vilket ledde till betydande driftskostnader. Vidare innebär införandet av nya regler angående e-apotekstjänster, dataskydd och försäljning av receptfria läkemedel online utmaningar i termer av efterlevnad och driftsanpassningar. Detaljhandelsapotek måste därför ständigt övervaka och anpassa sig till regeländringar, vilket kan medföra betydande efterlevnadskostnader och påverka affärsstrategin.

Intensiv konkurrens och marginalpress

Intensiv konkurrens inom den europeiska detaljhandelsapotekmarknaden är en annan stor utmaning. Med många aktörer som verkar på marknaden, både traditionella fysiska butiker och onlineapotek, har konkurrenslandskapet blivit mycket fragmenterat. Etablerade apotekskedjor, såsom Boots och Walgreens, står inför konkurrens från lokala oberoende apotek samt växande e-apoteksplattformar som erbjuder bekvämlighet och lägre priser. Framväxten av onlineapotek, särskilt efter COVID-19-pandemin, har ytterligare intensifierat pressen på traditionella detaljhandelsapotek att innovera och erbjuda mer värde till konsumenterna. Denna ökade konkurrens, i kombination med prismedvetenhet bland konsumenterna, har lett till betydande marginalpress för många apoteksåterförsäljare.

Konsumenter jämför i allt högre grad priser mellan både fysiska butiker och e-apotek, och kräver lägre kostnader för läkemedel och hälsoprodukter. Som ett resultat måste apotek hitta sätt att optimera operativa effektivitet, minska kostnader och differentiera sina erbjudanden utan att kompromissa med kvalitet eller service. Detta har lett till ett växande fokus på att erbjuda extra tjänster, såsom personliga hälsokonsultationer, wellness-program och hemleveransalternativ, i ett försök att behålla kundlojalitet och motivera högre priser. Dessutom pressar den ökande användningen av generiska läkemedel och den växande trenden av att konsumenter väljer egenvårdsprodukter framför receptbelagda läkemedel ytterligare apotekens vinstmarginaler. När konkurrenslandskapet fortsätter att utvecklas måste apotek snabbt anpassa sig för att förbli relevanta och bibehålla lönsamheten.

Marknadsmöjligheter

Tillväxt av e-handel och digitala hälsolösningar

Den ökande efterfrågan på e-handel och digitala hälsolösningar utgör en betydande möjlighet för den europeiska detaljhandelsapotekmarknaden. När konsumentpreferenser skiftar mot online-shopping för bekvämlighet har apotek chansen att expandera sin digitala närvaro. E-apotek, som erbjuder hemleverans av läkemedel, receptfria produkter och personliga hälsotjänster, vinner mark bland teknikvana konsumenter. Genom att anta e-handelsplattformar och integrera digitala verktyg som telemedicinska konsultationer, virtuella hälsobedömningar och mobila hälsoappar kan detaljhandelsapotek attrahera en bredare kundbas. Denna trend är särskilt fördelaktig för att nå landsbygdsområden eller underbetjänade områden där tillgången till fysiska apotek kan vara begränsad.

Dessutom erbjuder integrationen av artificiell intelligens (AI) och maskininlärning i apoteksverksamheten möjligheter att förbättra kundupplevelsen, såsom genom personliga rekommendationer, realtidslagerhantering och automatiserade recept. Den växande trenden av digital hälsa stöds ytterligare av EU:s digitala hälsoinitiativ, som uppmuntrar innovation inom vårdleverans. Detaljhandelsapotek som omfamnar dessa digitala framsteg kan inte bara tillgodose förändrade konsumentpreferenser utan också effektivisera verksamheten, minska omkostnader och förbättra kundnöjdheten.

Expansion inom förebyggande hälsovård och wellness-produkter

Det ökande konsumentintresset för förebyggande hälsovård och wellness-produkter erbjuder en utmärkt möjlighet för detaljhandelsapotek i Europa. När konsumenter blir mer hälsomedvetna och proaktiva i att upprätthålla sitt välbefinnande har apotek chansen att diversifiera sina produktutbud bortom traditionella läkemedel. Genom att expandera inom wellness-segmentet, inklusive vitaminer, kosttillskott, träningshjälpmedel och ekologiska hälsoprodukter, kan apotek utnyttja en växande marknad.

Dessutom kan apotek erbjuda personliga välmåendetjänster, såsom kostrådgivning, viktkontrollprogram och stresslindringsterapier, vilket ytterligare positionerar dem som holistiska hälsocenter. Denna trend är i linje med den bredare övergången mot egenvård och förebyggande hälsovård, där konsumenter i allt högre grad söker produkter och tjänster som främjar långsiktig hälsa och sjukdomsförebyggande. Detaljhandelsapotek som utnyttjar denna trend kan driva intäktstillväxt samtidigt som de stärker sin roll i den övergripande hälsovården, vilket därmed ökar kundlojaliteten och fångar en bredare marknadssegment.

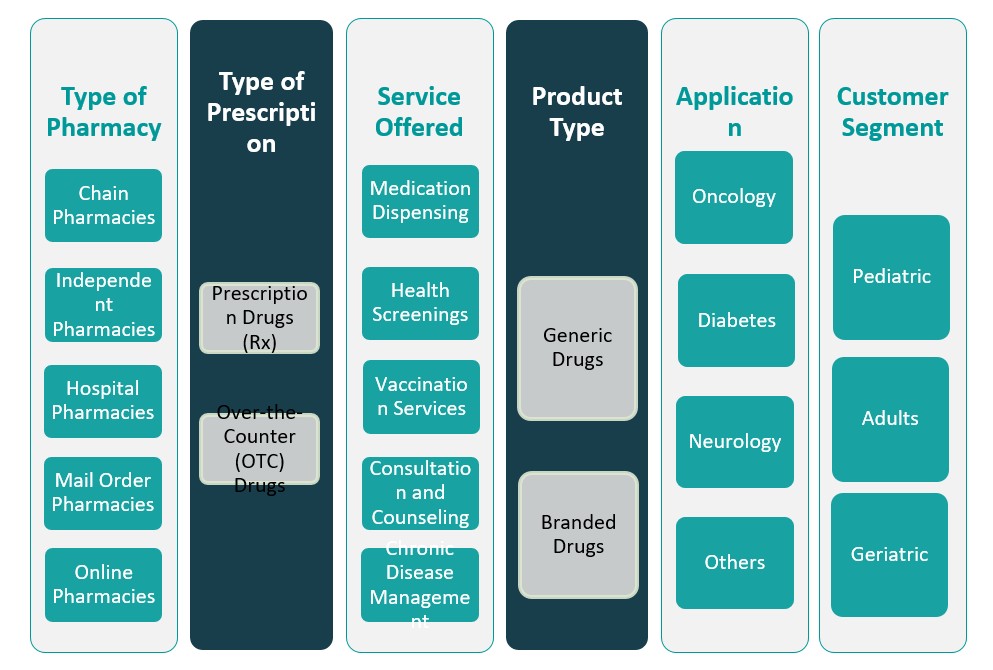

Marknadssegmenteringsanalys

Efter typ av apotek

Detaljhandelsapotekmarknaden i Europa domineras av kedjeapotek, som har omfattande nätverk och drar nytta av stordriftsfördelar, vilket leder till en större marknadsandel. Kedjeapotek kan erbjuda ett brett utbud av tjänster och produkter till konkurrenskraftiga priser, vilket tilltalar en bred konsumentbas. Oberoende apotek, å andra sidan, betjänar en mer lokaliserad marknad, erbjuder personliga tjänster och bygger starka kundrelationer. Sjukhusapotek fyller en kritisk funktion inom vårdinstitutioner, genom att tillhandahålla mediciner och farmaceutiska tjänster till sjukhuspatienter. Postorderapotek vinner mark på grund av sin bekvämlighet och förmåga att betjäna patienter på distans, medan onlineapotek har sett snabb tillväxt, drivet av den ökande efterfrågan på e-handel, som erbjuder hemleverans och digitala konsultationer. Varje typ av apotek spelar en distinkt roll på den övergripande marknaden och bidrar till dess mångfald.

Efter typ av recept

Detaljhandelsapotekmarknaden är uppdelad mellan receptbelagda läkemedel (Rx) och receptfria läkemedel (OTC). Receptbelagda läkemedel utgör en betydande del av marknaden, eftersom de är nödvändiga för att hantera kroniska tillstånd och akuta sjukdomar. Efterfrågan på dessa läkemedel påverkas av faktorer som den åldrande befolkningen och förekomsten av kroniska sjukdomar. Receptfria läkemedel, som är tillgängliga utan recept, tillgodoser en bredare kundbas och täcker ett brett utbud av produkter inklusive smärtstillande medel, förkylningsmediciner och kosttillskott. Receptfria läkemedel föredras i allt högre grad på grund av bekvämligheten att kunna köpa dem utan att behöva ett läkarrecept.

Segment

Baserat på typ av apotek

- Kedjeapotek

- Oberoende apotek

- Sjukhusapotek

- Postorderapotek

- Onlineapotek

Baserat på typ av recept

- Receptbelagda läkemedel (Rx)

- Receptfria läkemedel (OTC)

Baserat på erbjuden tjänst

- Läkemedelsutdelning

- Hälsoundersökningar

- Vaccinationstjänster

- Konsultation och rådgivning

- Hantering av kroniska sjukdomar

Baserat på produkttyp

- Generiska läkemedel

- Varumärkesläkemedel

Baserat på tillämpning

- Onkologi

- Diabetes

- Neurologi

- Övriga

Baserat på kund

- Pediatrisk

- Vuxna

- Geriatrisk

Baserat på region

- Västeuropa

- Sydeuropa

- Östeuropa

- Nordeuropa

- Centraleuropa

Regional analys

Västeuropa (60%)

Västeuropa har den största andelen av den europeiska detaljhandelsapotekmarknaden, med cirka 60% av den totala marknadsandelen. Nyckelländer som Tyskland, Frankrike, Storbritannien och Nederländerna dominerar denna region. Dessa länder drar nytta av väletablerade hälsosystem, höga hälsoutgifter och en stor konsumentbas med hög efterfrågan på både receptbelagda och receptfria läkemedel. Antagandet av digitala hälsoteknologier, såsom e-apotek och onlinekonsultationstjänster, har ytterligare accelererat marknadstillväxten i denna region. Den växande äldre befolkningen i länder som Tyskland och Frankrike, i kombination med höga kroniska sjukdomar, bidrar till en stark efterfrågan på farmaceutiska produkter och tjänster. Västeuropa leder också inom regulatoriska framsteg och hälsoinnovationer, vilket gör det till en nyckelregion för både läkemedelsföretag och detaljhandelsapotek.

Sydeuropa (15%)

Sydeuropa representerar cirka 15% av den europeiska detaljhandelsapotekmarknaden. Länder som Italien, Spanien och Grekland är de främsta bidragsgivarna till denna regions marknadsandel. Marknaden växer stadigt på grund av en växande medelklass, ökad hälso-medvetenhet och det ökande antagandet av apoteksbaserade hälsotjänster. Dock står sydeuropeiska länder inför utmaningar som ekonomisk instabilitet, vilket kan påverka konsumenternas utgifter för icke-nödvändiga läkemedel och tjänster. Trots detta kapitaliserar detaljhandelsapotek på efterfrågan på förebyggande hälsoprodukter, receptfria läkemedel och personliga hälsotjänster. Trenden mot digitala hälsolösningar vinner också mark i denna region, vilket bidrar till marknadstillväxten.

Viktiga aktörer

- CVS Health

- Boots Walgreens

- Cigna

- Walmart

- Kroger

Konkurrensanalys

Den europeiska detaljhandelsapotekmarknaden är mycket konkurrensutsatt, med flera nyckelaktörer som dominerar landskapet. CVS Health, en global ledare inom hälsovårdstjänster och detaljhandelsapotek, erbjuder en omfattande produktportfölj och omfattande apotekstjänster, vilket stärker dess position både i USA och Europa. Boots Walgreens, en framstående europeisk apotekskedja, drar nytta av sin utbredda närvaro över flera länder och sitt starka varumärkesigenkännande. Cigna, ett stort sjukförsäkringsbolag, gör framsteg inom detaljhandelsapoteket genom att integrera apoteksförmåner med sina hälsovårdstjänster, vilket erbjuder ytterligare bekvämlighet för kunderna. Walmart och Kroger, kända för sina stora detaljhandelsoperationer, expanderar alltmer sina apotekstjänster för att inkludera wellnessprodukter, hälsokonsultationer och e-handelsalternativ. Dessa företag fokuserar på att erbjuda konkurrenskraftiga priser, utöka tjänsteutbudet och omfamna digitala hälsolösningar för att behålla sin marknadsandel och tillgodose föränderliga konsumentbehov.

Senaste Utvecklingen

- År 2026 lanserar Boots PrescriptionsPlus för att förenkla hanteringen av NHS-receptförnyelser.

- Den 31 januari 2024 lanserade Boots NHS Pharmacy First-tjänsten i sina butiker i England, vilket markerar en betydande expansion av rollen för samhällsapotekare.

- I mars 2025 meddelade HCSC att de slutfört förvärvet av The Cigna Group’s Medicare-verksamheter och CareAllies, och betonade att Cigna skulle fortsätta att tillhandahålla apoteksförmånstjänster under en överenskommen period efter avslutningen.

- Den 6 mars 2025 ingick Walgreens Boots Alliance (WBA) ett definitivt avtal om att bli förvärvade av private equity-företaget Sycamore Partners i en transaktion värderad upp till 23,7 miljarder dollar.

- Den 15 oktober 2025 meddelade CVS Pharmacy att de slutfört förvärvet av utvalda tillgångar från Rite Aid och Bartell Drugs som en del av Rite Aids konkursprocess.

- Från och med den 31 mars 2024 drev Apollo Pharmacy 6 030 butiker i cirka 1 200 städer och orter i 22 delstater och 5 unionsterritorier. Företaget fortsätter att expandera sin digitala vårdplattform och erbjuder tjänster som onlineleverans av medicin och virtuella läkarkonsultationer.

- I oktober 2024 meddelade Caring Pharmacy Retail Management Sdn Bhd, en 75%-ägd enhet av 7-Eleven Malaysia Holdings Bhd, förvärv av aktieintressen och affärstillgångar i flera farmaceutiska butiker för en sammanlagd kontant ersättning på 48,86 miljoner RM.

- I juni 2024 uttryckte Australian Competition and Consumer Commission (ACCC) oro över att det föreslagna förvärvet av Chemist Warehouse av Sigma Healthcare skulle kunna minska konkurrensen inom apoteksförsäljning avsevärt, vilket potentiellt kan leda till högre priser och sämre servicekvalitet.

- I januari 2025 avslutade Watsons Filippinerna 2024 med 1 166 butiker och utökade sitt samhällsapotekskoncept. Företaget öppnade mer än 50 butiker utanför Metro Manila.

Marknadskoncentration och Egenskaper

Den europeiska detaljhandelsapotekmarknaden är måttligt koncentrerad, med några dominerande aktörer som innehar betydande marknadsandelar, medan många regionala och oberoende apotek också bidrar till de övergripande marknadsdynamikerna. Stora apotekskedjor, såsom CVS Health, Boots Walgreens och Walmart, dominerar marknaden och drar nytta av sina omfattande nätverk, varumärkesigenkänning och stordriftsfördelar. Dessa aktörer erbjuder ett brett utbud av produkter och tjänster, inklusive receptbelagda läkemedel, receptfria läkemedel (OTC) och hälsoprodukter, tillsammans med växande e-handelsmöjligheter. Dock förblir oberoende apotek och mindre regionala aktörer konkurrenskraftiga genom att erbjuda personliga tjänster, främja starka lokala kundrelationer och fokusera på nischade vårdbehov. Dessutom kännetecknas marknaden av en trend mot digitalisering, där ett växande antal apotek integrerar e-apoteksplattformar och telemedicinska tjänster för att förbättra kundbekvämlighet och utöka sin räckvidd. Denna kombination av stora kedjor och oberoende aktörer skapar en dynamisk, konkurrenskraftig miljö där tjänstedifferentiering och kundupplevelse är nyckelfaktorer för att bibehålla marknadsandelar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ av apotek, Typ av recept, Tjänst som erbjuds, Produkttyp, Applikation, Kund och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Integrationen av e-apoteksplattformar och digitala hälsotjänster kommer att fortsätta växa, vilket erbjuder större tillgänglighet för konsumenterna. Onlineapotek kommer att spela en alltmer kritisk roll i att forma marknaden, drivet av efterfrågan på bekvämlighet och fjärrvårdstjänster.

- Förebyggande hälsovårdsprodukter och tjänster kommer att uppleva betydande tillväxt när konsumenterna fokuserar mer på hälsostyrning. Apotek kommer att utöka sina välmåendetjänster, såsom kosttillskott, hälsoundersökningar och personliga hälsokonsultationer.

- Den åldrande befolkningen i Europa kommer att fortsätta driva efterfrågan på kronisk sjukdomshantering och åldersrelaterade läkemedel. Detaljhandelsapotek kommer att behöva anpassa sina tjänster för att möta de äldres vårdbehov, genom att erbjuda specialiserade produkter och vård.

- När kroniska tillstånd som diabetes, hjärt-kärlsjukdomar och andningsproblem ökar, kommer apotek att erbjuda allt fler tjänster för kronisk sjukdomshantering. Detta kommer att inkludera läkemedelshantering, hälsomonitorering och personliga konsultationer för bättre sjukdomskontroll.

- Ökningen av telehälsa och fjärrkonsultationer kommer att påverka apotekstjänster, vilket möjliggör för konsumenter att få tillgång till vårdråd och recept digitalt. Apotek kommer att integrera dessa tjänster för att öka kundernas bekvämlighet och förbättra vårdtillgången.

- När marknaden utvecklas kommer strängare regleringar angående försäljning av läkemedel, e-handelsmetoder och dataskydd att implementeras. Detaljhandelsapotek kommer att behöva navigera dessa regleringar för att säkerställa efterlevnad och minimera operativa störningar.

- Detaljhandelsapotek kommer att diversifiera sina produktsortiment för att inkludera fler hälso- och välmåendetjänster, från kosttillskott till hemtjänstprodukter. Denna diversifiering kommer att hjälpa apotek att utnyttja den växande egenvårdsmarknaden och bredda sina intäktsströmmar.

- Strategiska partnerskap, fusioner och förvärv kommer att öka när aktörer söker expandera marknadsandelar och förbättra tjänsteutbudet. Stora apotekskedjor kommer att samarbeta med teknikföretag och vårdgivare för att erbjuda integrerade hälsolösningar.

- Hållbarhetsinsatser kommer att bli allt viktigare, med apotek som fokuserar på att minska avfall, använda miljövänliga förpackningar och främja miljövänliga produkter. Konsumenternas efterfrågan på hållbara metoder kommer att driva apotek att implementera grönare lösningar.

- När e-apotek vinner mark, kommer traditionella fysiska apotek att möta intensifierad konkurrens. För att förbli konkurrenskraftiga kommer fysiska apotek att investera i digitala kapaciteter, erbjuda integrerade tjänster som kombinerar både butiks- och onlineupplevelser för konsumenterna.