Marknadsöversikt

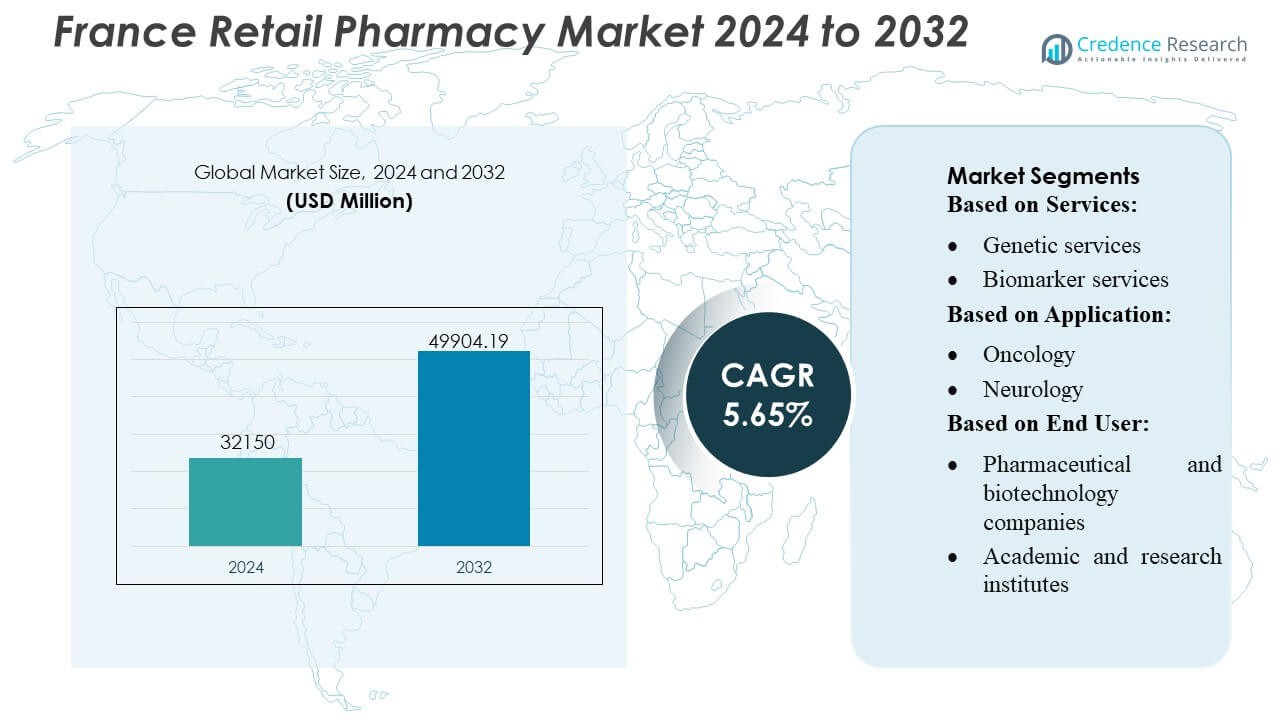

Frankrikes detaljhandelsapotekmarknad värderades till 32 150 miljoner USD år 2024 och förväntas nå 49 904,19 miljoner USD år 2032, med en CAGR på 5,65 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Frankrikes detaljhandelsapotekmarknad Storlek 2024 |

USD 32 150 Miljoner |

| Frankrikes detaljhandelsapotekmarknad, CAGR |

5,65% |

| Frankrikes detaljhandelsapotekmarknad Storlek 2032 |

USD 49 904,19 Miljoner |

Frankrikes detaljhandelsapotekmarknad präglas av stark konkurrens från etablerade nationella apotekskedjor, expanderande digitala nätverk och integrerade vårdtjänstleverantörer som fortsätter att modernisera dispensering och kliniska stödresurser. Ledande företag fokuserar på digital receptbehandling, hantering av kroniska sjukdomar, snabba diagnostiska tjänster och personliga vårdmodeller för att stärka patientengagemanget och bredda intäktsströmmarna. Europa är den ledande regionen på den totala marknaden, med en exakt andel på 38 %, stödd av robust hälsoinfrastruktur, avancerade regulatoriska ramar och snabb adoption av farmaceutledda kliniska tjänster. Denna regionala dominans fortsätter att forma innovation, tjänsteutvidgning och konkurrensstrategier över Frankrikes detaljhandelsapoteklandskap.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den franska detaljhandelsapotekmarknaden värderades till 32 150 miljoner USD år 2024 och förväntas nå 49 904,19 miljoner USD år 2032, med en CAGR på 5,65%, drivet av ökande efterfrågan på hälso- och sjukvård och utökade apoteksledda kliniska tjänster.

- Starka marknadsdrivkrafter inkluderar digital receptadoption, program för hantering av kroniska sjukdomar och snabba diagnostiska tjänster som förbättrar tillgänglighet och patientföljsamhet över stora apoteksnätverk.

- Viktiga marknadstrender återspeglar ökad användning av e-apoteksplattformar, automatiseringsteknologier och personliga vårdmodeller, där apotek integrerar biomarkörtestning och förebyggande hälsoprogram.

- Konkurrensintensiteten ökar när detaljhandelskedjor moderniserar dispenseringsarbetsflöden och utökar kliniska erbjudanden, medan operativa begränsningar inkluderar regleringsbegränsningar på farmaceuters befogenheter och personalbrist som påverkar tjänstens skalbarhet.

- Europa leder marknaden med en regional andel på 38%, medan apotekstjänster dominerar segmentlandskapet, särskilt kliniska och diagnostiska erbjudanden, som fortsätter att växa när Frankrike accelererar samhällsbaserad hälso- och sjukvårdsleverans.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

- Efter tjänster

Genetiska tjänster innehar den dominerande andelen på cirka 32% av den franska detaljhandelsapotekmarknaden, drivet av den snabba adoptionen av farmakogenomisk testning och expansionen av personliga medicinprogram över nationella hälsonätverk. Apotek integrerar i allt högre grad genetiska screeningpaneler för läkemedel-geninteraktioner, vilket möjliggör optimerat terapival och minskade biverkningar. Biomarkör- och mikrobiologitjänster vinner mark när detaljhandelsapotek inför avancerade diagnostiska kiosker och digitala testbeställningssystem, medan anatomisk patologistöd och provhantering förblir mindre men stadigt växande segment på grund av ökad efterfrågan på decentraliserade kliniska arbetsflöden.

- Till exempel, (Med24) som bearbetar över 25 000 orderrader per dag med hjälp av automatisering, vilket visar den typ av kapacitet som storskaliga detaljhandelsapoteknätverk kan utnyttja för att stödja storskaliga diagnostiska och provhanteringsoperationer.

- Efter tillämpning

Onkologi representerar det största tillämpningssegmentet och står för nästan 38% av marknadsandelen, stödd av Frankrikes starka cancerscreeningsinfrastruktur och ökande recept för målinriktade terapier som kräver genomisk validering. Detaljhandelsapotek spelar en central roll i att distribuera orala onkolytika, hantera stödvård och samordna biomarkörteståtkomst. Neurologi- och kardiologitillämpningar expanderar stadigt när apotek introducerar riskprofileringsverktyg och tjänster för hantering av kroniska sjukdomar. Infektionssjukdomar fortsätter att visa motståndskraftig efterfrågan på grund av den utbredda användningen av snabba diagnostiska tester, medan andra tillämpningar gynnas av skiftet mot förebyggande vård och patientcentrerade kliniska vägar.

- Till exempel driver Kroger Health nu över 2 200 apotek i 35 amerikanska delstater och stödjer mer än 17 miljoner patienter årligen — en skala som visar dess kapacitet att leverera receptutförande i stor volym och hälsotjänster via ett robust, distribuerat nätverk.

- Efter slutanvändare

Farmaceutiska och bioteknikföretag dominerar slutanvändarlandskapet med en uppskattad andel på 42 %, drivet av starkt samarbete med detaljhandelsapotek för implementering av följesdiagnostik, kliniska provtagningsprogram och initiativ för övervakning efter marknadsföring. Dessa partnerskap möjliggör bredare patienträckvidd och snabbare generering av verklig evidens. Akademiska och forskningsinstitut använder alltmer apoteksnätverk för studier på befolkningsnivå och decentraliserad provtagning. Andra slutanvändare, inklusive diagnostiska tjänsteleverantörer och digitala hälsobolag, utökar sin närvaro när apotek utvecklas till hybrida kliniska åtkomstpunkter som erbjuder avancerad testning, stöd för terapiöverensstämmelse och datadrivna patienttjänster.

Viktiga tillväxtdrivare

1. Expansion av kliniska och diagnostiska tjänster

Den franska detaljhandelsapotekmarknaden växer snabbt när apotek expanderar till kliniska och diagnostiska tjänster, särskilt övervakning av kroniska sjukdomar, snabbtestning och personliga vårdprogram. Regeringsstödda initiativ som möjliggör för apotekare att leverera vaccinationer, läkemedelsrecensioner och diagnostik på plats stärker efterfrågan. Den ökande patientpreferensen för tillgänglig, samhällsbaserad vård påskyndar upptagandet av apoteksledda tjänster. Apotek integrerar alltmer digitala verktyg, vilket möjliggör sömlös testbeställning, biomarkörbedömningar, terapijusteringar och fjärruppföljningskonsultationer, vilket stödjer bredare antagande av kliniska tjänster inom detaljhandelns ekosystem.

- Till exempel blev Humana den första stora amerikanska försäkringsgivaren att integrera sina hälsoplan-data i den allmänt använda patientportalen MyChart — vilket möjliggör för mer än 3 miljoner medlemmar att få tillgång till täckningsinformation, förmånsdetaljer och planresurser direkt genom samma app de använder för vårdgivarbesök.

2. Ökad efterfrågan på personlig och genomisk medicin

Personlig medicin ökar marknadstillväxten avsevärt när detaljhandelsapotek integrerar farmakogenomik, biomarkörtestning och plattformar för terapioptimering. Ökad användning av riktade onkologi-, neurologi- och kardiologiterapier kräver läkemedelsjusteringar baserade på genetiska profiler, vilket skapar stark efterfrågan på decentraliserade genomiska tjänster. Franska apotek utnyttjar digitala hälsovärldar för tolkning av genetiska data, varningar för läkemedels-geninteraktioner och individuella behandlingsrekommendationer. Den ökande förekomsten av kroniska tillstånd och det nationella fokuset på personliga hälsovägar stärker detaljhandelsapotekens engagemang i avancerat terapeutiskt beslutsstöd.

- Till exempel driver Apollo Pharmacy, Asiens största omnikanalsapoteknätverk, mer än 7 000 apoteksbutiker över hela Indien och stöder ett omfattande, teknologiskt avancerat försörjningskedjenätverk utformat för högvolymsverksamhet.

3. Tillväxt av kroniska sjukdomsbördan och åldrande befolkning

Frankrikes ökande förekomst av kroniska sjukdomar och snabbt åldrande befolkning driver efterfrågan på apoteksbaserade hälsovårdslösningar. Apotek tillhandahåller i allt högre grad stöd för medicineringsefterlevnad, långsiktig terapimonitorering och förebyggande hälsoprogram för kardiovaskulära, metabola och neurologiska tillstånd. Deras närhet och utökade öppettider gör dem till viktiga kontaktpunkter för äldre patienter som söker regelbundna hälsokontroller och medicinjusteringar. Regeringsprogram som främjar förebyggande vård och flyttar rutinmässiga uppföljningstjänster från sjukhus till lokala apotek expanderar ytterligare marknaden och stärker apotekets roll i långsiktig sjukdomshantering.

Viktiga trender och möjligheter

1. Digital hälsaintegration och e-apoteksexpansion

Digitalisering skapar stora möjligheter när apotek antar e-recept, telekonsultationstjänster, AI-drivna läkemedelshanteringsverktyg och integrerade patientjournaler. Expansionen av e-apotek och hemleveransmodeller stärker bekvämlighetsdriven köp, särskilt för kroniska terapier och hälsoprodukter. Apotek använder i allt högre grad digitala kiosker, fjärrdiagnostikplattformar och automatiserade dispenseringssystem för att förbättra effektivitet och noggrannhet. Dessa utvecklingar möjliggör större patientlojalitet, personliga produktrekommendationer och sömlös samordning med vårdgivare, vilket placerar detaljhandelsapotek i centrum för Frankrikes digitala hälsoomvandling.

- Till exempel har Matsumotokiyoshi Co., Ltd. stärkt sitt digitala ekosystem genom sin mobila medlemsapp, som översteg 18 miljoner registrerade användare, vilket visar hur storskalig digital och logistikinfrastruktur kan accelerera e-apotekstillväxt och personlig tjänsteleverans.

2. Stärkande roll i förebyggande och primärvård

Detaljhandelsapotek får strategisk betydelse när Frankrike påskyndar decentraliseringen av primärvården. Apotek levererar i allt högre grad förebyggande vårdtjänster som vaccinationer, kardiovaskulära riskbedömningar, livsstilsrådgivning och metabola screeningar. Policymakers uppmuntrar farmaceuter att anta bredare kliniska ansvar för att avlasta trycket på allmänläkare. Denna förändring gör det möjligt för apotek att utöka intäktsströmmar samtidigt som de förbättrar hälsoresultaten på samhällsnivå. Den växande betoningen på tidig sjukdomsdetektion och folkhälsokampanjer skapar ytterligare möjligheter för apotek att öka patientengagemanget och utbudet av förebyggande tjänster.

- Till exempel rapporterade Walmart Inc. att dess cirka 4 600 apotek i USA administrerade över 6 miljoner vaccinationer under ett enda år, vilket visar hur stora detaljhandelsnätverk kan stärka förebyggande och frontlinjevård genom skalbar klinisk infrastruktur.

3. Utvidgning av partnerskap med läkemedels-, bioteknik- och diagnostikföretag

Samarbeten mellan apotek och läkemedels-, bioteknik- och diagnostikföretag skapar nya intäktsvägar. Apotek blir kritiska kanaler för distribution av kompletterande diagnostik, stöd för studier av verkliga bevis och möjliggör decentraliserad klinisk provtagning. Bioteknikföretag förlitar sig i allt högre grad på apotek för att öka patientmedvetenheten om specialläkemedel och riktade terapier. Partnerskap stödjer också innovativa terapistödprogram, övervakning av följsamhet och arbetsflöden för precisionsmedicin. Dessa allianser stärker apotekets position inom terapeutiska ekosystem och påskyndar tillgången till avancerade behandlingar över hela Frankrike.

Viktiga utmaningar

1. Regulatoriska begränsningar och begränsningar av praxisomfång

Trots ökade ansvarsområden fortsätter apotek i Frankrike att möta regulatoriska begränsningar som begränsar deras förmåga att leverera tjänster med högre komplexitet. Strikta regler kring diagnostiska tester, förskrivningsrättigheter och ersättningsramar bromsar antagandet av avancerade kliniska erbjudanden. Apotekare kräver ytterligare certifieringar för vissa tjänster, vilket fördröjer operativ skala. Variation i regional implementering av hälsopolitik skapar osäkerhet för tjänsteexpansion. Dessa regulatoriska gränser hindrar full integration av apotek i vårdvägar och begränsar intäktstillväxt från framväxande kliniska tjänstekategorier.

2. Arbetskraftsbrist och operativa kapacitetspress

Apotek står inför ökande tryck på grund av arbetskraftsbrist, ökande patientvolymer och utökade kliniska ansvar. Begränsad tillgång till utbildade apotekare och tekniker komplicerar leveransen av tidskrävande tjänster som kronisk vårdhantering, genomisk rådgivning och diagnostiskt stöd. Ökad administrativ arbetsbelastning från digitala plattformar och vårdkoordinering lägger till operativ belastning. Mindre apotek har svårt att investera i automatisering eller specialutrustning, vilket ökar prestationsgap inom sektorn. Arbetskrafts- och kapacitetsbegränsningar kan bromsa tjänstediversifiering och begränsa marknadens förmåga att möta föränderliga vårdbehov.

Regional analys

Nordamerika

Nordamerika står för cirka 34% av den globala andelen av Frankrikes detaljhandelsapotekmarknad, stödd av starka vårdutgifter, snabb antagande av digitala apotekslösningar och hög efterfrågan på avancerade läkemedelshanteringstjänster. Regionen drar nytta av mogna detaljhandelskedjor, omfattande e-apotekspenetration och gynnsamma ersättningsstrukturer som förbättrar tillgången till kroniska sjukdomsterapier. Utvidgade roller för apotekare inom kliniska tjänster—som vaccinationer, diagnostiska tester och kroniska vårdkonsultationer—förstärker marknadsstyrkan. Teknologisk integration, inklusive AI-drivna receptsystem och automatiserad dispensering, fortsätter att omforma apoteksverksamhet och patientengagemang över hela regionen.

Europa

Europa dominerar den globala marknaden med cirka 38% marknadsandel, drivet av väletablerade apoteksregleringar, stark offentlig hälso- och sjukvårdsinfrastruktur och ökad användning av apoteksledda kliniska tjänster. Frankrike spelar en central roll inom regionen på grund av sina expanderande praxisområden, snabb digital hälsaintegration och ökande efterfrågan på förebyggande vård. Europeiska apotek gynnas av strukturerade ersättningsmodeller, hög förekomst av kroniska sjukdomar och utbredd användning av e-recept. Samarbete mellan apotek, diagnostiska tjänsteleverantörer och bioteknikföretag stärker tillgången till personlig medicin, medan fortsatt fokus på screeningprogram för hela befolkningen upprätthåller regionalt momentum.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för ungefär 22% av marknadsandelen, stödd av växande modernisering av hälso- och sjukvård, ökande konsolidering av detaljhandelsapotek och ökad efterfrågan på hantering av kroniska sjukdomar. Apotek i framväxande ekonomier som Indien, Kina och Sydostasien expanderar snabbt på grund av urbanisering och förbättrad tillgång till hälso- och sjukvårdstjänster. Digital hälsotagning accelererar genom e-apotek, telekonsultationer och mobila receptplattformar. Regionens växande medelklass driver efterfrågan på hälsoprodukter, egenvårdsterapier och receptfria läkemedel. Regulatoriska reformer som möjliggör för apotekare att leverera bredare kliniska tjänster stärker ytterligare APAC:s långsiktiga marknadspotential.

Latinamerika

Latinamerika innehar nästan 4% av marknadsandelen, vilket återspeglar gradvis expansion av apoteksnätverk och ökande konsumentberoende av detaljhandelskanaler för primära hälso- och sjukvårdsbehov. Länder som Brasilien, Mexiko och Colombia upplever ökad efterfrågan på läkemedel för kroniska sjukdomar, förebyggande hälsoprodukter och prisvärda generika. Apotekarlevererade vaccinationer och point-of-care-tester får fäste när regeringar utökar tillgången till samhällshälsotjänster. Trots marknadsmöjligheter bromsar variationer i regulatoriska ramar och ekonomiska fluktuationer storskalig modernisering. Växande partnerskap med läkemedelstillverkare och digitala plattformar förbättrar apotekstillgänglighet och operativ effektivitet över urbana centra.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika bidrar med cirka 2% av marknadsandelen, kännetecknad av utvecklande apoteksinfrastrukturer och ökande investeringar i samhällshälsotjänster. Gulfstater, inklusive Förenade Arabemiraten och Saudiarabien, leder antagandet av moderna detaljhandelsapotekformat och erbjuder stöd för kronisk vård, hälsoprodukter och begränsade diagnostiska tjänster. Ökad digitalisering av hälso- och sjukvård och utökad försäkringsskydd stärker efterfrågan. I Afrika förblir marknadstillväxten gradvis på grund av brister i leveranskedjan och begränsad tillgång till apotekare, men pågående reformer och investeringar från den privata sektorn förbättrar detaljhandelsapotekens penetration och breddar tillgången till viktiga terapier.

Marknadssegmenteringar:

Efter tjänster:

- Genetiska tjänster

- Biomarkörtjänster

Efter tillämpning:

Efter slutanvändare:

- Läkemedels- och bioteknikföretag

- Akademiska och forskningsinstitut

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet i den franska detaljhandelsapotekmarknaden inkluderar aktörer som MedPlusMart.com, Well Pharmacy, The Kroger Co., Humana, Apollo Pharmacy, Matsumotokiyoshi Co., Ltd., Walmart Inc., Rite Aid Corp., MCKESSON CORPORATION och Boots Walgreens. Den franska detaljhandelsapotekmarknaden kännetecknas av starka inhemska apoteksnätverk, expanderande digitala hälsoplattformar och ökande integration av kliniska tjänster inom detaljhandelsmiljöer. Apotek adopterar i allt högre grad avancerade dispenseringssystem, e-receptarbetsflöden och AI-aktiverade läkemedelshanteringsverktyg för att förbättra serviceeffektiviteten och förbättra patientresultaten. Konkurrensen intensifieras när apotek utökar sitt utbud för att inkludera diagnostiska tester, vaccinationsservice, övervakning av kroniska sjukdomar och stöd för personlig terapi. Marknaden drar också nytta av partnerskap med läkemedelstillverkare, diagnostiska tjänsteleverantörer och sjukförsäkringsbolag som möjliggör bredare tillgång till riktade terapier och kompletterande diagnostik. När konsumentförväntningarna skiftar mot bekvämlighet, transparens och förebyggande vård, särskiljer sig detaljhandelsapotek genom utökade vårdmodeller, digitalt engagemang och wellness-fokuserade produktportföljer. Regulatoriska reformer som ger farmaceuter större klinisk auktoritet formar ytterligare den konkurrensmässiga positioneringen och accelererar innovationen inom det franska detaljhandelsapoteksekosystemet.

Nyckelspelaranalys

- com

- Well Pharmacy

- The Kroger Co.

- Humana

- Apollo Pharmacy

- Matsumotokiyoshi Co., Ltd.

- Walmart Inc.

- Rite Aid Corp.

- MCKESSON CORPORATION

- Boots Walgreens

Senaste utvecklingen

- I januari 2025 meddelade Walmart Inc. tillgängligheten av leveransservice för apotek samma dag i 49 delstater i USA. Genom detta strategiska framsteg har företaget integrerat tjänster för apotek, livsmedel och allmänna varor.

- I september 2024 lanserade CVS Health tjänster för förskrivning av hormonella preventivmedel på sina apotek i Massachusetts för att förbättra tillgången till preventivmedel. Denna expansion av deras tjänster var en del av en bredare strategi för att anpassa vården till förändrade dynamiker och göra reproduktiv hälsa mer tillgänglig för patienter.

- I juni 2024 introducerade Labcorp Labcorp Global Trial Connect, en svit av digitala och datalösningar utformade för att förbättra effektiviteten i kliniska prövningar, minska datadelays och förenkla arbetsflöden på undersökningsplatser.

- I mars 2024 presenterade OHAUS Corporation sina senaste innovationer, FRONTIER 5720R och FRONTIER 5830R Multi-Pro Refrigerated Centrifuges. Dessa toppmoderna centrifuger är utformade för att möta de olika behoven hos moderna laboratorier och erbjuder exceptionell mångsidighet, hastighet och tillförlitlighet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Tjänster, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden skiftar alltmer mot klinisk serviceleverans när apotek expanderar diagnostiska tester, vaccinationer och stöd för kronisk vård.

- Integrationen av digital hälsa accelererar med bredare användning av e-recept, telekonsultationer och AI-aktiverad läkemedelshantering.

- Personlig medicin får fäste när apotek införlivar farmakogenomik, biomarkörtestning och stöd för målinriktad terapi.

- Detaljhandelsapotek stärker sin roll i förebyggande vård genom screeningprogram och tjänster för livsstilshantering.

- Automatisering och smarta dispenseringsteknologier förbättrar operativ effektivitet och minskar medicineringsfel.

- Apotekskedjor investerar i digitala plattformar för att förbättra patientengagemang, hemleverans och övervakning av följsamhet.

- Samarbeten med läkemedels- och bioteknikföretag fördjupas för att stödja kompletterande diagnostik och initiativ för verklig evidens.

- Regulatoriska reformer fortsätter att utöka farmaceuters kliniska auktoritet och ersättningsmöjligheter.

- Åldrande befolkningar ökar efterfrågan på långsiktig terapihantering och tillgång till samhällsbaserad sjukvård.

- Konkurrensen intensifieras när apotek diversifierar produktutbudet och integrerar lösningar för välbefinnande, näring och egenvård.