Marknadsöversikter

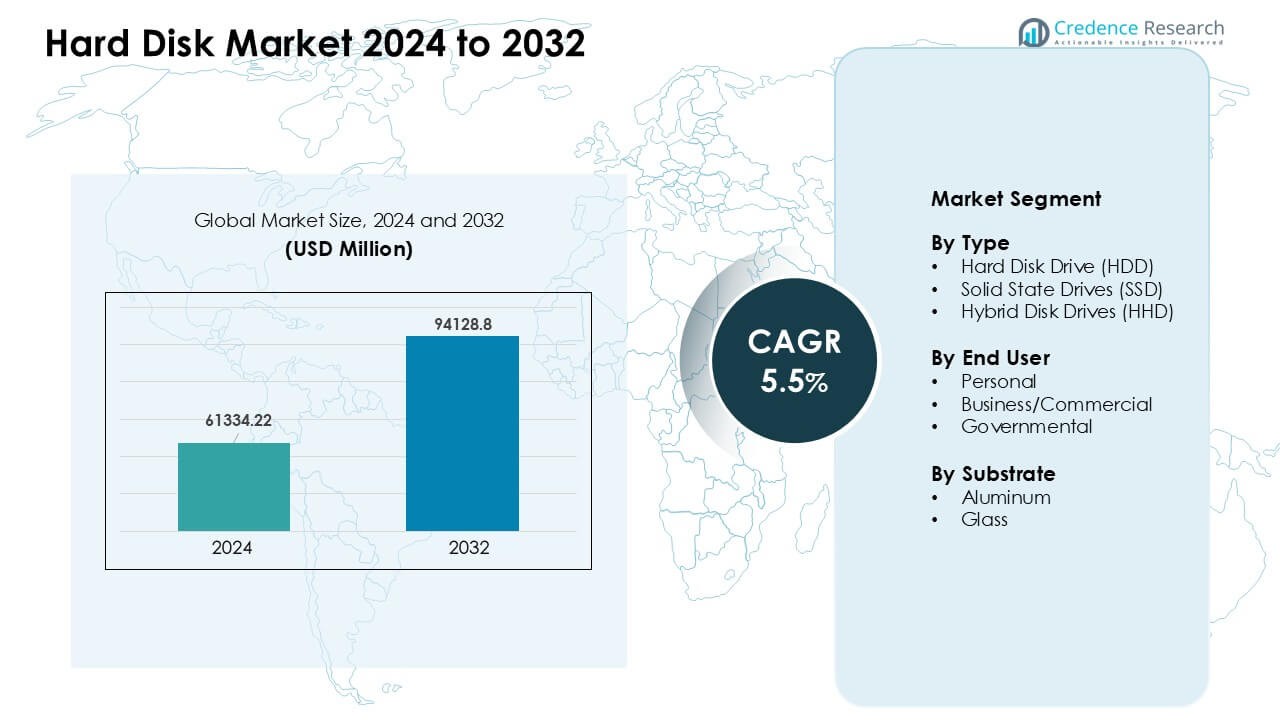

Hårddiskmarknaden värderades till 61334,22 miljoner USD år 2024 och förväntas nå 94128,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Hårddiskmarknadens Storlek 2024 |

USD 61334,22 Miljoner |

| Hårddiskmarknad, CAGR |

5,5% |

| Hårddiskmarknadens Storlek 2032 |

USD 94128,8 Miljoner |

De främsta aktörerna på hårddiskmarknaden inkluderar Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. och Lenovo Group Limited. Dessa företag driver konkurrensen genom utveckling av högkapacitets-HDD, snabbare och mer hållbara SSD-innovationer samt skräddarsydda lösningar för moln-, företags- och konsumentlagringsbehov. Stark FoU-fokus och globala distributionsnätverk stödjer kontinuerliga produktuppgraderingar och bredare marknadsräckvidd. Nordamerika framträdde som den ledande regionen år 2024 med en andel på 34%, drivet av stor expansion av datacenter, snabb digital adoption och ökande efterfrågan på företagslagring.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Hårddiskmarknaden nådde 22 miljoner USD år 2024 och förväntas nå 94128,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,5%.

- Ökande dataskapande från molntjänster, övervakningsnätverk och företagsarbetsbelastningar driver stark efterfrågan på högkapacitets-HDD och SSD, där HDD står för cirka 54% andel år 2024.

- Viktiga trender inkluderar snabb SSD-adoption i bärbara datorer och affärssystem, tillsammans med ökande efterfrågan på ultrahögkapacitets företagsenheter när AI och analysarbetsbelastningar expanderar.

- Marknaden förblir konkurrenskraftig då ledande aktörer förbättrar lagringstäthet, effektivitet och hållbarhet samtidigt som de står inför press från SSD-prisfall och ökad molnbaserad lagringsberoende.

- Nordamerika ledde den regionala efterfrågan år 2024 med 34% andel, följt av Asien och Stillahavsområdet med 31%, medan kommersiella användare dominerade slutanvändarsegmentet med nästan 46% andel.

Marknadssegmenteringsanalys:

Efter Typ

Hårddisk (HDD) ledde typsegmentet år 2024 med cirka 54% andel. Många köpare valde HDD på grund av lägre kostnad per gigabyte och stark användning i masslagring. Molnleverantörer och PC-tillverkare använde HDD för stora, kalla lagringslösningar där kapacitet var viktigare än hastighet. SSD växte snabbt när flashpriserna sjönk och efterfrågan på snabba starttider ökade över bärbara datorer och spelkonsoler. Hybrid Disk Drives förblev nischade men tjänade användare som ville ha medelhastighet och måttlig kapacitet utan att betala fullt SSD-pris.

- Till exempel rapporterade Seagate i sina resultat för Q2 2024 att Mass Capacity HDDs bidrog med 83% av den totala HDD-intäkten, vilket understryker hur företagsklassade, högkapacitets-HDD förblev centrala för mass- och kallagringslösningar.

Efter Slutanvändare

Företags- och kommersiella användare dominerade slutanvändarsegmentet 2024 med nästan 46% andel. Stora företag förlitade sig på högkapacitetsdrivare för servrar, analysuppgifter och backupinstallationer. Stark digital adoption, ökande dataloggar och lagringsbehov från AI-verktyg stödde högre beställningar. Personliga användare ökade SSD-försäljningen i bärbara datorer och stationära datorer när enhetstillverkare satsade på tunna designer. Regeringsköpare ökade utgifterna för säker lagring för övervakning, försvarsdata och medborgarregister, men den kommersiella sektorn låg före på grund av bredare och stabil efterfrågan.

Efter Substrat

Aluminiumsubstrat hade den största andelen 2024 med cirka 62%. Drivtillverkare använde aluminium eftersom materialet erbjöd låg kostnad, enkel bearbetning och stabil prestanda för högvolym HDD-produktion. Hållbarheten och stötsäkerheten stödde bred användning i stationära och serverdrivare. Glassubstrat växte i premium-HDD:er när märken siktade på högre spårdensitet och jämnare ytor. Ökad efterfrågan på stora företagsdrivare uppmuntrade mer testning av glasbaserade skivor, men aluminium förblev dominerande på grund av starka leveranskedjor och lägre produktionskostnader.

- Till exempel bekräftade Western Digital att deras högkapacitets-HDD-plattformar fortsätter att använda aluminiumskivor över flera produktlinjer, vilket stödjer konsekventa utbyten och storskalig tillverkningseffektivitet.

Viktiga Tillväxtdrivare

Ökning av Global Datagenerering

Ökad dataskapande över molntjänster, streamingplattformar, övervakningsnätverk och företagssystem driver stadig efterfrågan på högkapacitetshårddiskar. Företag samlar in större dataloggar från AI-arbetsbelastningar, användaranalys och digitala applikationer, vilket kräver skalbar och lågkostnadslagring. HDD:er förblir oumbärliga för bulk- och arkivbehov där kapacitet väger tyngre än hastighet. Datacenter expanderar rack för att lagra långsiktiga filer, säkerhetskopior och videoarkiv, vilket ökar beställningar av multiterabyte-drivare. Personliga och kommersiella användare lägger också till externa enheter för foton, media och projektbackup. Denna ökning i datavolym håller efterfrågan stark, särskilt i företags- och molnlagringsinstallationer.

- Till exempel uppgav Western Digital att deras nearline HDD-plattformar används i stor utsträckning av hyperskala molnkunder, med individuella drivenhetskapaciteter som överstiger 20 TB för att stödja täta och kostnadseffektiva lagringskluster.

Ökad Användning av Moln- och Hybrid-IT-modeller

Molnleverantörer och företag driver lagringsutvidgning när hybrid-IT-modeller får mer användning världen över. Företag kör blandade installationer som kombinerar lokala servrar med offentliga molnplattformar, vilket ökar behovet av flexibla, högkapacitetshårddiskar. HDD:er levererar kostnadseffektivitet för långsiktig datalagring, medan SSD:er hanterar prestandadrivna uppgifter. Företag ökar lagringspooler för att stödja digital transformation, fjärrarbetssystem och ökande mjukvaruarbetsbelastningar. Tjänsteleverantörer distribuerar stora lagringskluster som förlitar sig på multidiskarrayer för redundans och drifttid. Denna övergång mot blandade IT-miljöer stödjer stabil tillväxt i både HDD- och SSD-leveranser.

Utvidgning av Bevaknings- och Edge-lagringsbehov

Säkerhetssystem och smarta stadsprojekt är beroende av kontinuerlig videoinspelning, vilket ökar användningen av övervakningsklassade hårddiskar. Kameror producerar högupplösta bilder som måste lagras under lång tid, vilket driver statliga och kommersiella köpare mot hårddiskar med hög kapacitet. Edge-installationer inom detaljhandel, transport och industriella platser förlitar sig på lokal lagring för snabb åtkomst och säkerhetskopiering. Många organisationer utökar övervakningsnätverk och kräver pålitliga diskar byggda för 24/7 arbetsbelastningar. Högre antal kameror, skarpare videokvalitet och regler för längre lagringstid ökar alla lagringsbehoven. Denna trend håller efterfrågan stark på hållbara och högkapacitets-HDD:er.

- Till exempel uppger Toshiba Electronics Europe att deras S300 Surveillance HDD:er stöder 24/7-drift. Företaget specificerar också arbetsbelastningsbetyg på upp till 180 TB per år för dessa diskar. Dessa funktioner överensstämmer med kontinuerlig videoinspelning och övervakningssystem med flera kameror.

Viktig Trend & Möjlighet

Skifte mot högkapacitetsföretagsdiskar

Företag uppgraderar lagringsarrayer till hårddiskar med högre kapacitet eftersom AI, analys och molnverktyg ökar datamängderna. Varumärken investerar i avancerade inspelningsteknologier, såsom värmeassisterad magnetisk inspelning, för att utöka terabytegränserna. Detta skifte skapar möjligheter för leverantörer att erbjuda ultrahögkapacitetsdiskar designade för stora datamängder och långvarig lagring. Molnleverantörer letar efter diskar som balanserar kostnad, densitet och tillförlitlighet. När arbetsbelastningarna växer, antar företag multipetabyte-system, vilket öppnar starka möjligheter för prestandaförbättringar och nya företagsfokuserade lagringslösningar. Rörelsen mot storskalig lagring hjälper leverantörer att differentiera sig genom hållbarhet, hastighetsstabilitet och bättre energieffektivitet.

- Till exempel bekräftade Seagate att deras Mozaic HAMR-plattform uppnådde 4 TB per skiva, vilket möjliggör en 40 TB-klassad HDD-design för företagsdatacenter. Företaget rapporterade aktiv kundprovning av dessa HAMR-baserade diskar som en del av deras högkapacitetsplan.

Ökande användning av SSD:er i konsument- och kommersiella enheter

De fallande kostnaderna för flashlagring och stark efterfrågan på snabba uppstartstider driver SSD-användning över bärbara datorer, stationära datorer och småföretagsservrar. Enhetstillverkare skiftar mot SSD-centrerade designer för bärbarhet och hastighet. Detta skapar öppningar för lagringsleverantörer att utöka produktlinjer över instegs-, mellanklass- och högpresterande SSD:er. SSD:er stöder också spel, kreativa arbetsbelastningar och mobila produktivitetsverktyg. Kommersiella köpare uppgraderar till SSD:er för bättre säkerhet, snabb dataåtkomst och minskad stilleståndstid. När flashdensiteten förbättras och prisskillnaderna minskar, erbjuder SSD:er en snabbt växande möjlighet för högre marginallagringsprodukter över globala marknader.

- Till exempel specificerar Samsung Electronics att 990 PRO NVMe SSD levererar sekventiella läshastigheter upp till 7 450 MB/s. Företaget positionerar denna disk för högpresterande datorer, arbetsstationer och professionella arbetsbelastningar.

Tillväxt inom Edge Computing och industriell automation

Edge-platser som fabriker, butiker och logistiknav genererar mer lokal data när automationen expanderar. Dessa platser behöver pålitlig lagring som hanterar temperaturskift, vibrationer och kontinuerliga arbetsbelastningar. Tillverkare av HDD och SSD får möjligheter att skapa robusta modeller för industriella installationer. Automatiserade system, robotik och IoT-sensorer lägger till konstant datastreaming som kräver snabb lokal åtkomst innan filer överförs till molnet. Uppkomsten av smart infrastruktur och realtidsanalys ökar intresset för lagringsenheter med hög uthållighet. Leverantörer kan växa genom att erbjuda skräddarsydda lösningar som uppfyller utvecklande edge-prestanda och hållbarhetsbehov.

Viktig Utmaning

Konkurrens från molnbaserade lagringsalternativ

Många företag flyttar data till molnplattformar för att minska kostnaderna för hårdvaruhantering, vilket skapar press på försäljningen av fysiska enheter. Molntjänster erbjuder prenumerationsbaserad åtkomst, skalningsalternativ och inbyggd redundans, vilket minskar efterfrågan på lokal lagring. Denna förändring påverkar små och medelstora företag som föredrar att betala månadsavgifter istället för att köpa hårdvara. Vissa arbetsbelastningar kräver inte längre lokala enheter, vilket minskar företagsbeställningar av HDD. Leverantörer måste anpassa sig genom att rikta sig direkt till datacenter eller erbjuda hybrida lösningar. Utmaningen växer när molnplattformar förbättrar prestanda och lagringsoptimeringsverktyg, vilket tvingar hårdvarutillverkare att motivera långsiktigt värde och lägre total ägandekostnad.

Snabba SSD-framsteg påverkar HDD-efterfrågan

SSDer fortsätter att ta marknadsandelar när priserna på flashminne sjunker och prestandan förbättras. Många köpare väljer SSDer för snabbare uppstartstider, bättre hållbarhet och tyst drift. Denna trend minskar efterfrågan på HDDer, särskilt i personliga enheter och tunna bärbara datorer. Företag ersätter också äldre HDD-enheter i prestandakritiska system med SSDer. När SSD-kapaciteterna ökar minskar kostnadsgapet, vilket skapar mer press på traditionella hårddiskleveranser. HDD-tillverkare måste fokusera på ultrahögkapacitetsenheter och specialiserade segment för att förbli relevanta. Denna förändring utmanar långsiktig HDD-tillväxt och tvingar fram starkare innovationscykler.

Regional analys

Nordamerika

Nordamerika ledde hårddiskmarknaden 2024 med cirka 34% andel. Stark expansion av datacenter och ökande behov av molnlagring höll efterfrågan hög hos stora amerikanska och kanadensiska företag. Stora teknikföretag investerade i lagring på flera petabyte för att stödja AI, analys och streamingplattformar. Konsumentuppgraderingar mot SSD-baserade bärbara datorer ökade också, medan externa HDDer förblev populära för säkerhetskopior. Offentliga sektorsprojekt och ökande övervakningsnätverk ökade ytterligare enhetsanvändningen. Regionens mogna IT-bas och kontinuerliga digitala tillväxt höll Nordamerika i framkant inom både företags- och konsumentlagringskategorier.

Europa

Europa hade nästan 27% andel 2024, drivet av stark företagsdigitalisering i Tyskland, Storbritannien, Frankrike och Norden. Företag utökade lagringssystem för att stödja molnanvändning och efterlevnad av regler för datalagring. Högkapacitets-HDDer fann bred användning inom finansiella tjänster, telekom och tillverkningssektorer. SSD-leveranser ökade också när företag uppgraderade arbetsstationer och servrar. Efterfrågan på övervakningslagring fortsatte att öka inom offentlig infrastruktur. Trots kostnadspress och långsammare PC-uppgraderingscykler upprätthöll Europa en stadig marknadsaktivitet stödd av avancerade industriella system och starka investeringar i säkra och skalbara lagringslösningar.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade den största tillväxtmomentum 2024 med cirka 31% andel. Kina, Japan, Sydkorea och Indien drev stark efterfrågan från datacenter, konsumentelektronik och företags-IT-expansion. Snabb tillväxt inom e-handel, 5G-utbyggnad och digitala betalningar ökade lagringsbehoven hos regionala företag. Lokala laptop- och smartphone-tillverkare drev på hög SSD-användning, medan stora molnleverantörer lade till massiva HDD-volymer för bulkförvaring. Starka tillverkningssystem och högvolymproduktion stödde också konkurrenskraftig prissättning. Asien och Stillahavsområdets snabba digitala skifte och ökande enhetsleveranser positionerade regionen som den mest dynamiska bidragsgivaren till global efterfrågan.

Latinamerika

Latinamerika stod för ungefär 5% av marknadsandelen år 2024, understödd av en stadig adoption av molntjänster, övervakningssystem och uppgraderingar av företagslagring. Brasilien, Mexiko och Chile ledde den regionala efterfrågan när företag moderniserade IT-infrastrukturen och utökade digitala operationer. Tillväxten inom onlinebanking, mobiltjänster och digitalisering av offentlig sektor ökade lagringsbehoven. Konsument-HDD:er och SSD:er såg måttlig efterfrågan vid PC-uppgraderingar och spelsystem. Begränsad tillverkningskapacitet och ekonomiska fluktuationer bromsade bredare upptagning, men ökande investeringar i moln och säkerhet bidrog till att upprätthålla stabil marknadsaktivitet över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 3% av marknadsandelen år 2024, drivet av växande datacenterutveckling i Förenade Arabemiraten, Saudiarabien och Sydafrika. Regeringar utökade smarta stads-, övervaknings- och digitala tjänsteprojekt, vilket ökade lagringsbehovet. Företag inom bank, telekom och energi ökade investeringarna i säkra lagringssystem. Konsumenternas adoption av SSD ökade också när enhetsuppgraderingar tog fart. Dock begränsade ojämn digital infrastruktur och högre hårdvarukostnader bredare penetration. Trots dessa begränsningar visade regionen stadig tillväxt ledd av nationella digitala transformationsplaner och expanderande molninfrastruktur.

Marknadssegmenteringar:

Efter Typ

- Hårddisk (HDD)

- Solid State Drives (SSD)

- Hybrid Disk Drives (HHD)

Efter Slutanvändare

- Personlig

- Företag/Kommersiell

- Statlig

Efter Substrat

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på hårddiskmarknaden kännetecknas av stora aktörer som Samsung Electronics, ADATA Technology, Transcend Information, Silicon Power, Seagate Technology, Dell Technologies, Western Digital, ioSafe, Acer Inc. och Lenovo Group Limited. Dessa företag konkurrerar genom framsteg inom lagringstäthet, energieffektivitet, hållbarhet och prestanda över HDD, SSD och hybrid-enheter. Ledande varumärken fokuserar på att utveckla högkapacitetsföretagsenheter för att möta ökande datacenterarbetsbelastningar samtidigt som de utökar SSD-portföljer för konsument- och kommersiella enheter. Många företag stärker globala distributionsnätverk, förbättrar säkerhetsfunktioner och utökar tjänsteerbjudanden för att stödja moln-, övervaknings- och industriella applikationer. Intensiva FoU-investeringar och frekventa produktuppgraderingar hjälper leverantörer att behålla konkurrenskraftiga positioner när efterfrågan ökar på skalbara, kostnadseffektiva och snabba lagringslösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Samsung Electronics

- ADATA Technology Co., Ltd.

- Transcend Information, Inc.

- Silicon Power

- Seagate Technology

- Dell Technologies Inc.

- Western Digital

- ioSafe

- Acer Inc.

- Lenovo Group Limited

Senaste utvecklingen

- I mars 2025 tillkännagav Samsung sin nästa generations SSD-serie: “9100 PRO Series” med PCIe 5.0, som positionerar sig för högpresterande lagringsbehov.

- I oktober 2024 lanserade Western Digital och började leverera sin UltraSMR HDD-linje med kapaciteter upp till 32TB, de högst kapacitets ePMR-baserade hårddiskarna, riktade mot hyperscale, moln och AI-datacenter arbetsbelastningar som behöver tät, låg-TCO-lagring.

- I april 2024 lanserade Lenovo Group Limited nya ThinkCentre-tornstationära datorer drivna av AMD Ryzen Pro 8000-seriens processorer, som erbjuder hybridlagringsalternativ som kombinerar PCIe Gen4 SSD:er med upp till 2TB 3,5″ SATA HDD:er för att balansera prestanda och högkapacitets hårddisklagring för företagskunder.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Slutanvändare, Substrat och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på hårddiskar kommer att öka när global datagenerering accelererar över olika industrier.

- Företagsköpare kommer att anta hårddiskar med större kapacitet för att stödja AI, analys och molnarbetsbelastningar.

- SSD-penetration kommer att expandera i konsument- och kommersiella enheter när flashpriserna sjunker.

- Hybridlagringsmodeller kommer att få genomslag i datacenter för balanserad kostnad och prestanda.

- Övervakningsnätverk kommer att driva stadig efterfrågan på höguthålliga hårddiskar.

- Tillväxten av edge computing kommer att öka behovet av robusta och pålitliga lagringsenheter.

- Tillverkare kommer att investera i nya inspelningsteknologier för att öka enhetens densitet.

- Konkurrensen kommer att intensifieras när leverantörer förbättrar hållbarhet, hastighet och energieffektivitet.

- Molnanvändning kommer att forma långsiktiga lagringsstrategier för företag och tjänsteleverantörer.

- Framväxande digitala ekonomier kommer att skapa nya möjligheter över APAC, Latinamerika och MEA.